Garis besar topik

-

-

Siswa harusTandai selesai

Konsep Sustainable development merupakan suatu konsep pembangunan dimana untuk memenuhi kebutuhan hidup manusia saat ini (current) tidak boleh mengganggu kemampuan generasi berikutnya (next generation) dalam memenuhi kebutuhan hidup mereka yang akan datang. Berdasarkan konsep tersebut , maka muncul konsep sustainability management. Manfaat perusahaan mengimplementasikan sustainability management, yaitu:

1. Perusahaan lebih peduli terhadap masyarakat dan lingkungan sekitar dalam pembangunan komunitas (community development) atau Corporate Social Responsibility (CSR). Perusahaan bukan hanya mengejar keuntungan bagi pemilik semata, namun juga harus menjaga dan memberi nilai tambah (value added) pada masyarakat dan lingkungannya.

2. Meningkatkan nama baik / reputasi perusahaan, sehingga terjaga citra (image) yang positif.

3. Mengurangi dampak risiko yang merugikan perusahaan.

4. Meningkatkan daya saing perusahaan (competitive advantage).

5. Meningkatkan kepercayaan para pemegang saham dan pemangku kepentingan (stakeholder) lainnya.

6. Bahan Analisis investasi bagi para investor (Socially Responsible Invesment/SRI).Global Reporting Inititative (GRI) telah mengeluarkan panduan / pedoman yang dapat digunakan untuk mengukur praktik sustanaibility management berupa GRI Sustainability Reporting Guidelines dengan menunjukkan beberapa elemen penting yang berhubungan dengan 3 aspek yaitu ekonomi, lingkungan dan manusia atau triple bottom line (Profit, Planet & People).

Sustainability Reporting

Sustainability Reporting adalah pelaporan yang dilakukan oleh perusahaan untuk mengukur, mengungkapkan (disclose), serta upaya perusahaan untuk menjadi perusahaan yang akuntabel bagi seluruh pemangku kepentingan (stakeholders) untuk tujuan kinerja perusahaan menuju pembangunan yang berkelanjutan. Perusahaan yang telah go public memiliki kewajiban membuat laporan keberlanjutan (sustainability report) sesuai dengan amanat Pasal 66 Ayat 2 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Bapepam-LK telah mengeluarkan aturan yang mengharuskan perusahaan publik untuk mengungkapkan pelaksanaan kegiatan CSR di dalam laporan tahunannya. Melalui penerapan Sustainability Reporting diharapkan perusahaan dapat berkembang secara berkelanjutan (sustainable growth) yang didasarkan atas etika bisnis (business ethics).

Proses penyajian Sustainability Reporting dilakukan melalui 5 (lima) mekanisme, yaitu :

1. Penyusunan kebijakan perusahaan. Dalam hal ini, perusahaan membuat kebijakan yang berkaitan dengan sustainability development, kemudian mempublikasikan kebijakan tersebut beserta dampaknya.

2. Tekanan pada rantai pemasok (supply chain). Harapan masyarakat pada perusahaan untuk memberikan produk dan jasa yang ramah lingkungan juga memberikan tekanan pada perusahaan untuk menetapkan standar kinerja dan sustainability reporting kepada para pemasok dan mata rantainya.

3. Keterlibatan stakeholders.

4. Voluntary codes. Dalam mekanisme ini, masyarakat meminta perusahaan untuk mengembangkan aspek-aspek kinerja sustainability dan meminta perusahaan untuk membuat laporan pelaksanaan sustainability. Apabila perusahaan belum melaksanakan, maka perusahaan harus memberikan penjelasan.

5. Mekanisme lain adalah rating dan benchmaking, pajak dan subsidi, ijin-ijin yang dapat diperdagangkan, serta kewajiban dan larangan.

Sustainability Report dapat diterbitkan secara terpisah maupun terintegrasi dalam laporan tahunan (annual report). Beberapa alasan perusahaan menyajikan Sustainability Report terpisah dari annual report, antara lain :

a. Sustainability Report sebagai alat komunikasi bagi manajemen dengan para stakeholder untuk menyampaikan pesan bahwa perusahaan telah menjalankan sustainable development.

b. Memperoleh image baik (citra positif) dari stakeholder.

c. Pencarian legitimasi dari stakeholder.Item Sustainability Reporting Versi GRI

Indikator beserta aspek yang dilaporkan dalam Sustainability Reporting Versi GRI (modifikasi), terlihat pada tabel berikut :NO. INDICATOR & ASPECT ITEM GRI ECONOMIC PERFORMANCE INDICATORS 1 Economic Performance Aspect EC1, EC2, EC4 2 Market Existency Aspect EC5, EC6, EC7 3 Indirect Ecomonic Effect Aspect EC8, EC9 ENVIRONTMENT PERFORMANCE INDICATORS 4 Raw Material Aspect EN1, EN2 5 Energy Aspect EN3, EN4, EN5, EN6, EN7 6 Water Aspect EN8, EN10 7 Biodiversity Aspect EN11, EN12, EN13, EN14 8 Emissions, Effluents & Waste Aspect EN16 EN17 EN18 EN19, EN20, EN21 EN22, EN23, EN24, EN25

9 Compliance Aspect EN28 10 Transport Aspect EN29 11 Overall Aspect EN30 LABOR PERFORMANCE INDICATORS 12 Employment Aspect LA1, LA2, LA3 13 Labor / Management Relations Aspect LA4, LA5 14 Occupational, Health & Safety Aspect LA6, LA7, LA8, LA9 15 Training & Educations Aspect LA10, LA11, LA12, LA14 HUMAN RIGHTS PERFORMANCE INDICATORS 16 Investment & Procurement Practices Aspect HR1, HR2, HR3 17 Non-discrimination Aspect HR4 18 Freedom of Association & Collective Bargaining Aspect HR5 19 Child Labor Aspect HR6 20 Forced & Compulsory Labor Aspect HR7 21 Security Practices Aspect HR8 22 Indigenous Rights Aspect HR9 SOCIETY PERFORMANCE INDICATORS 23 Community Aspect SO1 24 Corruption Aspect SO2, SO3, SO4 23 Public Policy Aspect SO5 24 Anti-Competitive Behavior Aspect SO7 25 Compliance Aspect SO8 PRODUCT RESPONSIBILITY PERFORMANACE INDICATORS 26 Costumer Health & Safety Aspec PR1, PR2 27 Product & Service Labelling PR3, PR4, PR5 28 Marketing Communication Aspect PR6, PR7 29 Customer Privacy Aspect PR8 30 Compliance Aspect PR9 ( Sumber : Global Reporting Initiative Index dari The GRI Sustainability Reporting Guidelines )

ISRA

National Center for Sustainability Reporting (NCSR) setiap tahun menyelenggarakan ajang / penghargaan Indonesia Sustainability Reporting Awards (ISRA). Ajang tahunan ISRA diselenggarakan atas kerjasama NCSR bersama Indonesia-Netherlands Association (INA) serta American Chamber of Commerce (AMCHAM) dengan dukungan Kementerian Negara Lingkungan Hidup, Kedutaan Besar Kerajaan Belanda, Komite Nasional Kebijakan Governance (KNKG), Institut Akuntan Manajemen Indonesia (IAMI), Forum for Corporate Governance in Indonesia (FCGI), dan Asosiasi Emiten Indonesia (AEI). ISRA diharapkan dapat meningkatkan tanggungjawab perusahaan terhadap pemangku kepentingan utama (key stakeholders) dan meningkatkan kesadaran perusahaan terhadap aspek transparansi dan akuntabilitas publik. ISRA diberikan kepada perusahaan yang telah mempublikasikan Sustainability Report, baik yang diterbitkan secara terpisah maupun terintegrasi dalam laporan tahunan (annual report).Terdapat 3 (tiga) kriteria yang sering dipakai sebagai penilaian ajang penghargaan ISRA antara lain :

a. Kelengkapan (completeness), meliputi: profil perusahaan, dampak penting, kebijakan sosial/lingkungan, komitmen manajemen, target dan tujuan kebijakan sosial/lingkungan, layanan produk dan jasa, kebijakan pengadaan bahan baku dan isu-isu yang terkait dengannya, kebijakan pelaporan dan pembukuan, dan hubungan antara pelaporan sosial/lingkungan dengan masalah pembangunan yang berkelanjutan (sustainability development), sistem manajemen (management system) serta tata kelola perusahaan (corporate governance).

b. Kepercayaan (Credibility), meliputi: pencapaian utama saat ini, penyebutan anggota tim yang bertanggung jawab untuk isu sosial/ekonomi, sistem manajemen dan integrasinya ke kegiatan usaha, perencanaan ketidakpastian dan manajemen risiko, proses audit internal, ketaatan (compliance) atau ketidaktaatan terhadap peraturan, data-data mengenai dampak sosial/ekonomi, data-data keuangan konvensional yang berhubungan, laporan keuangan sosial/lingkungan dan full cost accounting, akreditasi atau sertifikasi ISO, penjabaran mengenai interaksi dengan pihak terkait atau proses dialog, pemanfaatan masukan dari pihak-pihak yang terkait, serta pernyataan dari pihak ketiga

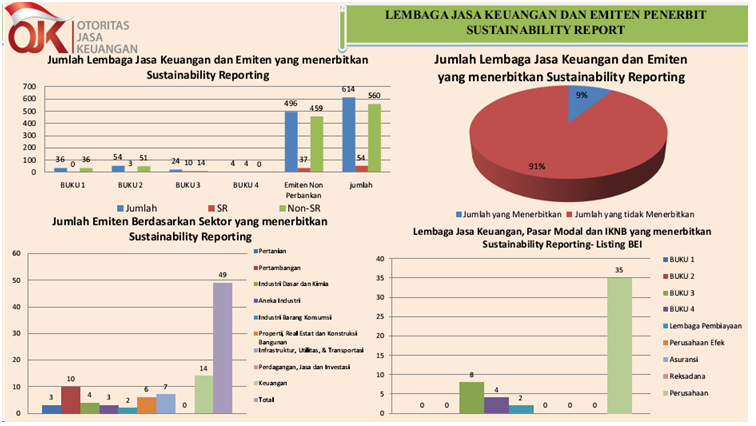

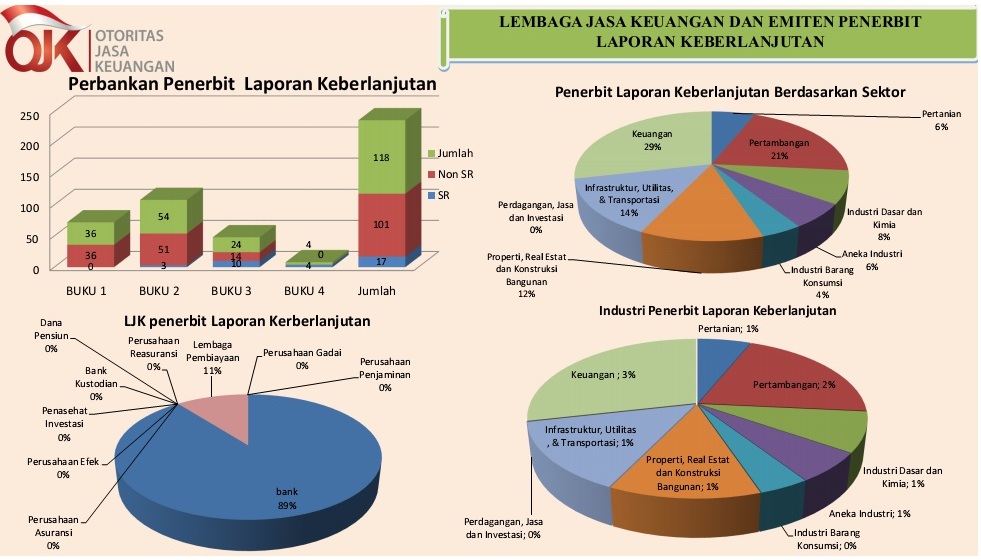

c. Komunikasi (Communication), meliputi: tata letak dan penampilan, kemudahan dipahami, dibaca dan proporsional uraian tiap bagian, mekanisme komunikasi dan umpan balik (feedback), ringkasan pelaporan (executive summary), tersedia petunjuk kemudahan untuk membaca laporan, pemanfaatan sarana intranet & internet, acuan bagi website dan pelaporan lain, dan hubungan antar pelaporan, kesesuaian grafik, gambar dan foto dengan narasi, dan integrasi dengan laporan keuangan (financial statement).Sustainability Reporting atau laporan keberlanjutan merupakan bentuk laporan yang dilakukan oleh suatu perusahaan dalam rangka untuk mengungkapkan (disclose) atau mengkomunikasikan kepada seluruh pemangku kepentingan mengenai kinerja Lingkungan, Sosial dan Tata kelola yang baik (LST) secara akuntabel. Pengungkapan Sustainability Reporting di Indonesia saat ini masih sebatas bersifat sukarela (voluntary). walaupun masih bersifat sukarela, sudah terdapat hampir 9% perusahaan yang telah listing di Bursa Efek Jakarta (BEI) telah menerbitkan laporan keberlanjutan. Penerbitan laporan keberlanjutan yang ada di Indonesia saat ini, hampir sebagian besar berdasarkan standar pengungkapan yang ada dalam Global Reporting Index (GRI). Sampai dengan akhir tahun 2016, dapat dilihat bahwa sebanyak 49 perusahaan listing BEI telah menerbitkan laporan keberlanjutan. Sebanyak 12 Lembaga Jasa Keuangan (LJK) telah menerbitkan laporan keberlanjutan. 12 LJK tersebut terdiri atas 8 bank BUKU 3 dan 4 bank BUKU 4. Selain perusahaan listing, perusahaan non listing juga tidak kalah dalam menerbitkan laporan keberlanjutan. Sebagai contoh, lembaga jasa keuangan non listing yang sudah menerbitkan laporan keberlanjutan sebanyak 5 lembaga jasa keuangan. Antusiasime yang cukup tinggi dari penerbitan laporan keberlanjutan tersebut menunjukkan bahwa laporan tersebut merupakan laporan yang penting untuk diterbitkan terutama dalam hal untuk mengetahui bagaimana perusahaan mengintegrasikan aspek lingkungan, sosial, dan tata kelola yang baik.

-

Tugas 8AK_P1 dan 8AK_P2 Penugasan

Lakukan Analisis Deskripive pada grafik OJK yang mengambarkan kondisi pelaporan Berkelanjutan pada seluruh sektor usaha yang ada di BEI ?

-

Siswa harusTandai selesai

ZOOM MEETING KELAS 8AK_P1

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yA -

Siswa harusTandai selesai

ZOOM MEETING UNTUK KELAS 8AK_P2

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yA -

-