Garis besar topik

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb..Tabik Pun..

Apakabar semuanya...semoga sehat selalu...

Pertemuan kita yang ke -3 di minggu ke-3 ini, saya akan menyampaikan pokok bahasan yang berkaitan dengan Jurnal Khusus.

Table of Contents

-

Siswa harusTandai selesai

Pengertian Jurnal Khusus

Di dalam pencatatan pembukuan akuntansi, dikenal istilah jurnal umum dan jurnal khusus. Jurnal umum merupakan jurnal serbaguna yang mencatat semua transaksi. Untuk perusahaan kecil dan menengah, jurnal umum cukup untuk pencatatan berbagai transaksi. Namun lain halnya jika perusahaan yang dijalankan merupakan perusahaan besar dengan banyak sekali transaksi. Dalam kasus ini, jika semua transaksi dimasukkan ke dalam jurnal umum, pencarian informasi terhadap transaksi tertentu akan menjadi sulit. Maka dari itulah jurnal khusus dimunculkan untuk mencatat transaksi-transaksi khusus yang terjadi pada perusahaan. Transaksi khusus yang dimaksud adalah transaksi yang banyak dan sering terjadi serta bersifat sama dan berulang. Pahami lebih lanjut mengenai jenis hingga manfaat jurnal khusus dalam pembahasan berikut.

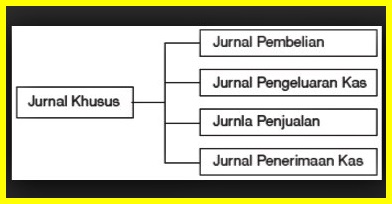

Jenis-jenis Jurnal Khusus

Transaksi yang dicatat dalam jurnal khusus ada bermacam-macam. Maka dari itu jurnal ini dibagi ke dalam empat macam. Berikut merupakan jenis-jenis jurnal khusus yang perlu Anda pahami:

Jurnal Pembelian

Jurnal pembelian merupakan jurnal yang dikhususkan untuk mencatat semua jenis pembelian, baik barang maupun bukan barang secara kredit. Jenis-jenis transaksi pembelian tersebut yakni pembelian barang dagang secara kredit dan pembelian perlengkapan, peralatan serta aktiva lain secara kredit. Jurnal ini berfungsi untuk menyederhanakan pencatatan dan memudahkan pembukuan transaksi bervolume tinggi ke dalam buku besar. Jurnal pembelian juga mencatat transaksi secara harian sesuai dengan tanggal terjadinya transaksi. Nantinya, pada akhir tiap periode pelaporan, catatan dalam jurnal pembelian akan diringkas dan diposting dalam buku besar.

Jurnal Penjualan

Jurnal penjualan merupakan jurnal yang digunakan untuk mencatat semua transaksi penjualan secara kredit. Dengan kata lain, informasi yang disimpan dalam jurnal ini adalah ringkasan dari faktur yang dikeluarkan untuk pelanggan. Sama halnya dengan jurnal pembelian, jurnal penjualan juga berfungsi untuk memudahkan pencatatan transaksi bervolume tinggi di buku besar. Transaksi penjualan per hari akan dicatat pada jurnal penjualan, yang kemudian disederhanakan untuk diposting ke dalam buku besar di akhir periodenya. Adapun informasi yang biasa tersimpan dalam jurnal penjualan meliputi: tanggal transaksi, nomor rekening, nama pelanggan, nomor faktur, dan jumlah penjualan.

Pada akhir setiap periode pelaporan, jumlah total debet dan kredit dicatat ke dalam buku besar umum. Jika Anda ingin meneliti dan melihat saldo yang telah tercatat dalam buku besar umum, Anda dapat merujuk kembali ke jurnal penjualan, dan dapat menggunakan nomor faktur yang tercantum dalam jurnal penjualan untuk mengakses salinan faktur. Konsep jurnal penjualan sebagian besar terbatas pada sistem akuntansi manual dan biasanya jurnal khusus ini tidak selalu digunakan dalam sistem akuntansi terkomputerisasi.

Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan untuk mencatat semua transaksi yang berhubungan dengan penerimaan uang. Jika jurnal sebelumnya digunakan untuk pencatatan transaksi kredit, maka jurnal penerimaan kas difungsikan untuk transaksi secara tunai. Transaksi yang dicatat dalam jurnal penerimaan kas antara lain, penjualan tunai, penerimaan pelunasan utang, retur pembelian secara tunai dan penerimaan pendapatan.

Jurnal Pengeluaran Kas

Jurnal pengeluaran kas berfungsi untuk mencatat semua transaksi yang berhubungan dengan pengeluaran uang. Jurnal ini akan mencatat secara terperinci transaksi secara tunai. Transaksi yang termasuk ke dalam jurnal pengeluaran kas antara lain, pembelian secara tunai, pelunasan utang, retur penjualan, pembayaran beban dan pengambilan uang tunai untuk pribadi. Semua arus kas masuk dicatat dalam jurnal lain yang dikenal sebagai jurnal penerimaan kas. Contoh umum arus kas keluar dalam bisnis adalah seperti di bawah ini:

- Pembayaran kas untuk pembelian tunai.

- Pembayaran kas untuk pembelian kredit sebelumnya seperti pembayaran hutang atau kreditor

- Pembayaran kas untuk berbagai biaya seperti sewa, iklan, upah dan gaji dll.

- Pembayaran kas untuk pembelian aset berwujud atau tidak berwujud.

- Pengembalian kas untuk barang yang dikembalikan oleh pelanggan.

Setiap perusahaan dapat merancang jurnal khusus sesuai dengan kebutuhan perusahaannya. Oleh karena itu, jurnal dalam suatu perusahaan akan berbeda dengan perusahaan yang lain. Akan tetapi, jika perusahaan tersebut sejenis ada kemungkinan jurnal yang dirancang mempunyai bentuk yang sama.

Manfaat Jurnal Khusus

https://www.jurnal.id/id/blog/mengetahui-pengertian-jenis-dan-manfaat-jurnal-khusus/ -

-

Siswa harusTandai selesai

Proses Pemindahbukuan dari Jurnal Khusus ke Akun di buku besar

-

Siswa harusTandai selesai

HUbungan Buku besar Utama dengan buku besar Pembantu

-

Siswa harusTandai selesai

Kesimpulan

Seperti yang kita ketahui, melakukan penjurnalan khusus untuk laporan keuangan perusahaan, jelas akan memberi kemudahan dan efisiensi bagi pencatatan keuangan perushaan.

-