Garis besar topik

-

-

Siswa harusTandai selesai

Assalamualaikum Wr. Wb.

Salam Sejahtera untuk kita semua.

Selamat datang rekan-rekan mahasiswa/i di perkuliahan Analisis Laporan Keuangan kelas 6AK-P4. Perkenalkan nama saya Dedi Putra, SE.,M.S.Ak Dosen Program Studi Akuntansi Institut Informatika dan Bisnis Darmajaya, yang nantinya akan menjadi dosen pengampu mata kuliah Analisis Laporan Keuangan. Selama 1 Semester, kita sama-sama akan mempelajari berbagai pengetahuan terkait Analisis Laporan Keuangan dan skill-skill yang dibutuhkan untuk menguasai kemampuan anlisis laporan keuangan perusahaan publik. Ada beberapa pesan dari saya secara pribadi untuk dapat menguasai mata kuliah ini - terutama sekali dengan metode belajar hybrid....(1) Tetap jaga semangat untuk belajar, (2) Ciptakan nuansa bahagia dalam menuntut ilmu, (3) Selalu rajin untuk mengikuti kelas dan materi, (4) Melalui perkuliahan ini, tetapkan tujuan agar kita paham bagaimana cara melakukan analisis dalam suatu laporan keyangan untuk digunakan dalam berbagai pengambilan keputusan diantaranya berinvestasi, (5) Yakinlah apakah itu metode belajar online ataupun offline, ilmu tetap bisa terserap dan anda akan menjadi orang yang berbeda setelah selesai dari Pandemi Covid19 ini melalui ilmu yang didapat.

Karena itu mari kita mulai bersenang-senang belajar Mata Kuliah ANALISIS LAPORAN KEUANGAN! Selamat mengikuti perkuliahan dengan baik, stay health dan tetap semangat!

Wassalamu'alaikum Wr. Wb

Dedi Putra, SE.,M.S.Ak

-

Siswa harusTandai selesai

Mata kuliah ini mengarahkan mahasiswa agar memiliki pemahaman dan menganalisis laporan keuangan, melakukan analisa rasio, menyusun laporan perbandingan laporan keuangan. Pembahasan lain adalah Membuat keputusan berinvestasi, memahami leverage keuangan, memahami sumber-sumber dana jangka panjang dan kegunaannya.

-

Siswa harusTandai selesai

- Mahasiswa mampu menjelaskan Tinjauan Analisis Laporan Keuangan.

- Mahasiswa mampu menjelaskan Pelaporan dan Analisis Keuangan.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Pendanaan.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Investasi.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Investasi : Investasi antarperusahaan.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Operasi.

-

Siswa harusTandai selesai

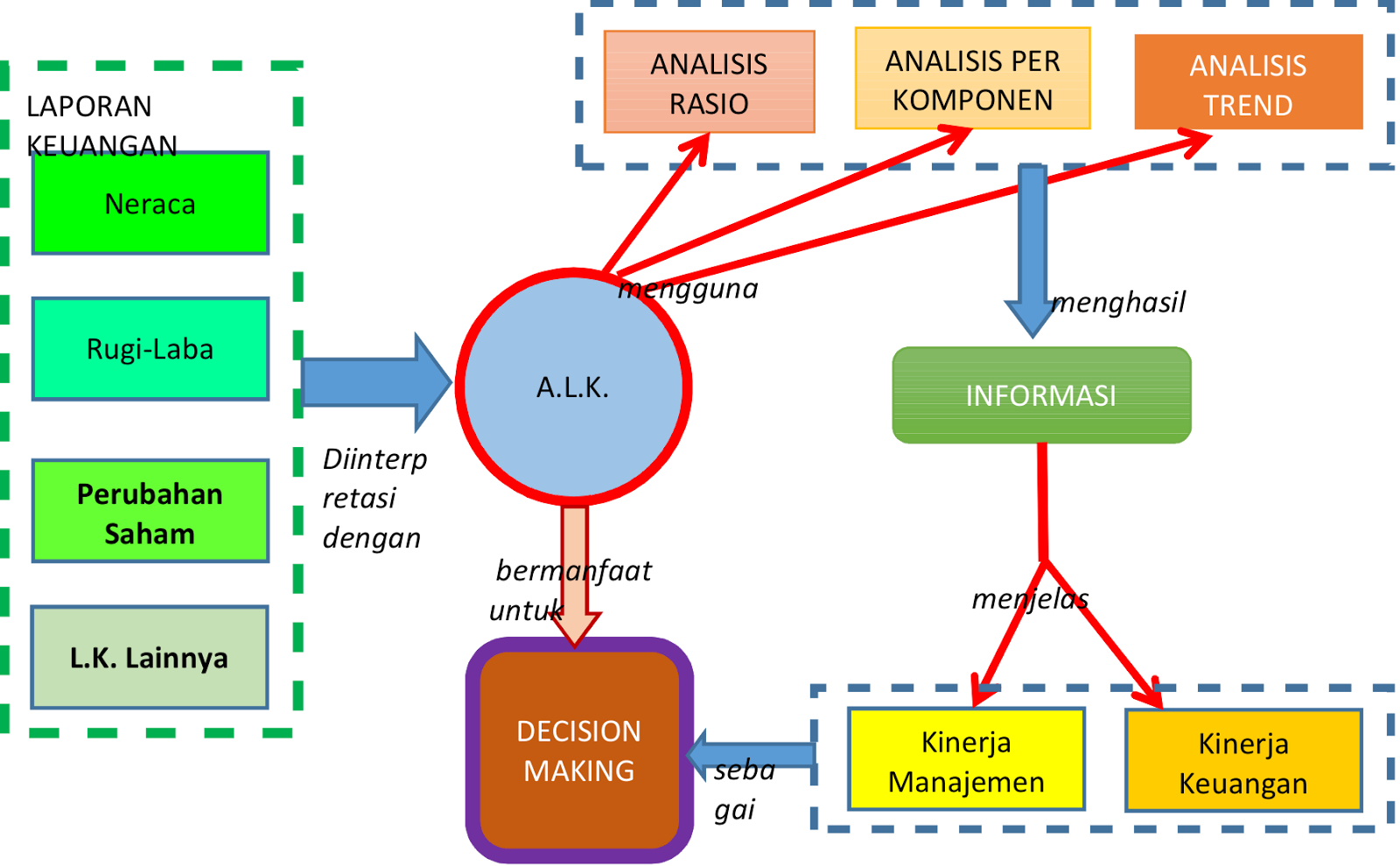

Pada Mata Kuliah Analisis Laporan Keuangan, para mahasiswa IIB Darmajaya akan mempelajari berbagai konsep dan Analisis untuk mengkur kinerja keuangan perusahaan. Peta pembelajaran yang akan ditempuh oleh mahasiswa untuk menguasai mata kuliah ini dapat diterangkan sebagai berikut:

-

Siswa harusTandai selesai

Mata Kuliah Analisis Laporan Keuangan akan dilaksanakan secara hybrid yang berlangsung selama 1 semester. Kegiatan utama pembelajaran hybrid akan dipusatkan di LMS (Learning Management System) dan ruang kelas IIB Darmajaya dan dikombinasikan dengan beberapa sistem eksternal misalnya: Google Meeting, Zoom Online atau Quizizz. Adapun struktur pelaksanaan mata kuliah online dapat dijabarkan sebagai berikut:

- Mahasiswa diwajibkan untuk mengisi presensi kehadiran disetiap pertemuan baik yang bertemu secara on line maupun off line

- Pada Pertemuan Ganjil (1, 3, 5,.. dst) mahasiswa yang masuk didalam kelas adalah mahasiswa dengan nomor urut ganjil begitupun pada saat pertemuan genap (2, 4, 6 .. dst) mahasiswa yang masuk didalam kelas adalah mahasiswa dengan nomor urut genap. (Sisanya menggunakan sistem online melalui LMS dan tetap mendengarkan dosen melalui gogle meet or media lainnya)

- Sistem Perkuliah diserahkan secara langsung oleh Mahasiswa boleh melakukan secara on line mapun secara off line dengan aturan pada point 2.

- Mahasiswa diwajibkan untuk mendownload dan membaca semua materi pembelajaran yang disediakan oleh dosen setiap topik dan pertemuannya

- Mahasiswa wajib berpartisipas dalam setiap diskusi baik secara syncronous (Zoom, Google Meet, Whatsapp) maupun Asyncronouos (menu diskusi di LMS Darmajaya)

- Mahasiswa wajib mengerjakan tugas, kuis, pretest dan postest kegiatan pembelajaran yang telah disediakan

- Hanya mahasiswa yang memenuhi absensi yang bisa mengikuti UTS ataupun UAS (apabila ada waktu yang memungkin dan jumlah presensi tidak mencukupi, mohon agar mahasiswa dapat menghubungi dosen pengampu untuk membahas tugas pengganti)

- Seluruh bentuk aktivitas selama perkuliahan online harus terdata di LMS IIB Darmajaya

- SEMUA AKTIVITAS PENGAMBILAN FILE/DOWNLOAD DAN SHARING GUNAKAN EMAIL DARMAJAYA

-

Siswa harusTandai selesai

Bobot Mata Kuliah Analisis Laporan Keuangan ini adalah 2 sks, yang setara dengan 90 menit tatap muka setiap minggu. Sesuai dengan Peraturan Akademik, definisi 1 sks setara dengan 45 menit tatap muka, 45 menit pembelajaran terstruktur dan 45 menit belajar mandiri, termasuk untuk mempersiapkan diri sebelum kuliah, ujian dan waktu mengerjakan tugas. Mahasiswa nantikan akan dievluasi penguasaannya dan pemahamannya terhadap materi kuliah dengan pendekatan sebagai berikut:

- Presensi Kehadiran (10%)

- Tugas Mandiri (25%)

- Ujian Tengah Semester (25%)

- Ujian Akhir Semester (25%)

- Atitude Mahasiswa (15%)

-

Siswa harusTandai selesai

Model asesmen dalam perkuliahan Analisis Laporan Keuanga menggunakan range nilai sebagai berikut:

-

Siswa harusTandai selesai

Pretest & Quiz diadakan untuk menguji sampai sejauh mana pemahaman mahasiswa terhadap materi yang telah diberikan. Pada Mata Kuliah Technopreneurship, Pretest dan Kuis akan diberikan dalam bentuk pilihan ganda dengan menggunakan aplikasi Quizizz, Mentimeter atau Kahootz. Oleh karenanya mohon agar mahasiswa dapat menginstall aplikasi-aplikasi tersebut pada smartphone atau laptopnya.

-

Siswa harusTandai selesai

Perkenalkan Nama Saya Dedi Putra, SE.,M.S.Ak. Saya Lulusan S1 STIE Darmajaya dan S2 Universitas Lampung, Bidang Konsentrasi Saya Adalah Keuangan. Saya Sudah Berkeluarga, Anak Saya sudah 3. Alhamdulilah saya jd dosen di IIB Darmajaya sejak tahun 2012. Fokus pada Mata Kuliah konsentrasi Keuangan Akuntansi.

Cukup ya perkenalannya... Insyallah 1 Semester Kita Akan bersama dalam MK Analisis Laporan Keuangan.

-

Siswa harusTandai selesai

Perkuliahan Analisis Laporan Keuangan akan diadakan secara online dan offline, karenanya diperlukan alat bantu untuk dapat mengefektifkan komunikasi dalam kegiatan belajar mengajar. Kegiatan Pembelajaran online pada mata kuliah ini akan diadakan secara synchronous & Asynchronous. Synchronous Learning merupakan metode belajar dengan Alat pembelajaran digunakan secara real-time, seperti Whatsapp & Google Meet yang memungkinkan siswa dan guru untuk bertanya dan menjawab pertanyaan dengan segera dan sinkron (dalam waktu yang bersamaan) sedangkan Asynchronous Learning adalah metode belajar dengan Kursus dan komunikasi yang disampaikan melalui materi yang diposting di platform seperti LMS (Learning Management System) IIB Darmajaya. Sistem pembelajaran kita menggunakan metode hybrid dengan ketentuan masuk kelas ada pada sturktur pelaksanaan kegiatan pembelajara.

-

Siswa harusTandai selesai

BUKU REFERENSI

VIDEO PEMBELAJARAN:

Video pembelajaran akan saya sediakan di LMS IIB Darmajaya, baik bersumber dari youtube ataupun video dari institusi IIB Darmajaya. Yang pasti stay tune rekan-rekan mahasiswa semua ^^..tenang saj nanti akan saya sediakan

-

-

Siswa harusTandai selesaiAnalisa terhadap Laporan Keuangan pada dasarnya karena ingin mengetahuitingkat profitabailitas dan tingkat resiko atau tingkat kesehatan suatu perusahaan.Pekerjaan yang paling mudah dalam menganalisa tentu saja dengan menghitungrasio keuangan suatu perusahaan.Tantangan analisis bukan melakukan perhitungan semacam itu, melainkan melakukan analisis dan menginterpretasikanrasio rasio keuangan yang muncul.Seorang analisis diharuskan melakukan beberapa hal :

- Menentukan dengan jelas tujuan dari analisis

- Memahami konsep dan prinsip yang mendasari laporan keuangan dan rasiokeuangan yang diturunkan dari laporan keuangan tersebut

- Memahami kondisi perekonomian dan kondisi bisnis lain pada umumnya yang berkaitan dengan perusahaan dan mempengaruhi usaha perusahaan. Beberapa contoh tujuan

-

Siswa harusTandai selesai

Silahkan masuk bagi rekan-rekan yang ingin melakukan diskusi dan tanya jawab terkait dengan ALK!

Atau, Ingin ngobrol langsung dengan saya....silahkan untuk chat disini pada saat perkuliahan berlangsung! -

Siswa harusTandai selesai

Silahkan Absen Yach.... Diatas Pertemuan 1 Oche... Jam 14.00 Terima Kasih

-

-

-

Siswa harusTandai selesai

Analisa terhadap laporan keuangan dimaksudkan agar data keuangan tersebut dapat lebih berarti dalam mendukung keputusan yang akan diambil baik oleh manajemen maupun pihak ekstern yang mempunyai kepentingan terhadap perusahaan

Beberapa faktor yang harus diperhatikan untuk dapat mengetahui teknik analisa laporan keuangan, maka seorang analis harus menguasai tentang:

ΓÇô Proses penusunan laporan keuangan

ΓÇô Lingkungan bisnis yang akan dianalisa

ΓÇô Konsep, karakteristik laporan keuangan

ΓÇô Teknik analisa laporan keuangan

Ada dua metode analisa yang digunakan oleh setiap penganalisa laporan keuangan, yaitu analisa

horizontal dan analisa vertikal. Analisa horizontal adalah analisa dengan mengadakan pembandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan detahui perkembangannya. Analisa vertikal yaitu apabila laporan keuangan yang dianalisa hanya meliputi satu periode atau suatu saat saja , yaitu dengan membandingkan antara pos yang satu dengan pos lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan atau hasil operasi pada saat itu saja.Teknik Analisa yang biasa digunakan dalam analisa laporan keuangan adalah sebagai berikut:

1. Analisa Perbandingan Laporan Keuangan

Adalah metode dan teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan :

- data absolute atau jumlah-jumlah dalam rupiah

- Kenaikan atau penurunan dalam jumlah rupiah

- Kenaikan atau penurunan dalam jumlah prosentase

- Perbandingan yangdinyatakan dengan rasio

- Prosentase dari total

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase(trend percentage analysis)

Adalah suatu metode atau teknik analisa untuk mengetahi tendensi daripada keuangannya, apakah menunjukkan tendensi tetap, naik, atau menurun.

3. Laporandengan Prosentase per komponen atau common size statement

Adalah suatu metodeanalisauntuk mengetahui prosentase investasipada msing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisa sumber dan penggunaan modal kerja

adalah suatuanalisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisa Sumber penggunaan kas (Cash flow statement analysis)

Adalah suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta pengguanannuang kas selama periode tertentu.

6. Analisa Rasio

Adalah suatu metode analisa untukmengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut

7. Analisa Perubahan Laba Kotor

Adalah suatu analisa untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

8. Analisa Break Even

Adalah suatu analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan.

-

Siswa harusTandai selesai

Berikut Contoh Laporan Keuangan PT MAYORA GROUP tahun 2019 dengan pembanding tahun 2018.

-

Tugas Perhitungan Ratio Penugasan

Tugasnya Jangan Lupa Yach....

-

-

-

Tugas Analisis Penugasan

Dari data yang anda hitung pada perusahaan PT. Mayora Group Tahun 2018 dan 2019 Silahkan lakukan analisis dengan contoh yang saya berikan di LMS.

Note : Masih ada beberapa yang salah mengejakan instruksi pekerjaan dalam menghitung ratio, silahkan dikoreksi kembali ??

Ada yang masih belum mengumpulkan tugas ?? Why.....

Dikejakan hari ini selama 2 sks perkuliahaan.. menggunakan kertas polio dan dijadikan PDF

-

-

-

-

Siswa harusTandai selesai

Materi Pendalaman mengenai Analisis Laporan Keuangan dengan menggunakan beberapa metode :

1. Komparatif

2. Laporan Keuangan Berukuran Sama

3. Ratio

-

Tugas PT. Education Penugasan

Pada KASUS PT EDUCATION

Buatlah Analisis Sesuai dengan intruksi yang ada,

Tugas dibuat dalam kertas Folio dan di kumpul melalui LMS

Batas Akhir pengumpulan minggu depan tgl 20 April 2021

-

-

-

Siswa harusTandai selesai

Guys....

Hari ini saya akan bahas Tugas 1 mengenai Rasio, Jadi siapkan tugas yang kemarin kalian kerjakan yach.....

Semua Wajib masuk Ke gogle Meet Yang Saya Share ini :Untuk bergabung ke rapat video, klik link ini:

https://meet.google.com/ppk-xfkr-odt

Jika ingin bergabung lewat telepon, hubungi (US) +1 650-684-8405, lalu masukkan PIN ini: 161 144 671#

-

-

-

Siswa harusTandai selesai

Guys.... Hari Ini kita Lanjutkan Perhitungan tugas 1 dengan menggunakan Rasio Pemanfaatan Aset dan Ukuran Pasar.

Untuk bergabung ke rapat video, klik link ini:

https://meet.google.com/tdh-kcru-ghx

Jika ingin bergabung lewat telepon, hubungi (US) +1 321-307-9199, lalu masukkan PIN ini: 280 991 802#

-

-

-

Siswa harusTandai selesai

-

-

-

Soal Ujian Tengah Semester Penugasan

1. Silahkan download soal yang kami lampirkan dan kemudian kerjakan sesuai dengan instruksi.

2. Kumpulkan hasil kerja anda dalam bentuk file PDF pada sesi ini wajib tulis tangan.

3. Beri nama file anda dengan format NAMA_NPM_ CLASS (pastikan urutannya sesuai, karena apabila salah dalam penamaan file, hasil kerja anda tidak bisa terkoreksi dan nilai UTS anda 0).

4. Waktu Pengerjaan ujian adalah hingga hari Selasa, Pkl 12.00 WIB Tgl 1 Juni 2021.

-

-

-

Siswa harusTandai selesaiAset lancar meliputi kas dan asset lain yang dapat dikenversikan ke uang tunai biasanya dalam siklus operasi perusahaan, sebuah siklus operasi,ditunjukkan dalam table 4.4 adalah jumlah waktu dari komitmen kas untuk pembelian sampai koleksi uang tunai ke,nail silting dari penjualan barang dan jasa ini adalah proses dimana sebuah perusahaan mengkonversikan kas dalam asset jangka pendek dan kembali menjadi uang tunai sebagai bagian dari kegiatan operasi yang sedang berlangsung. Siklus operasi yang digunakan untuk mengklasifikasikan asset dan kewajiban baik saat ini atau siklus operajsi,mana yang lebih lama contoh umum adalah kas, setara kas, piutang jangka pendek, surat berharga jangka pendek, persediaan, dan biaya dibayar dimuka.Kelebihan aktiva lancar atas kewajiban lancar disebut modal kerja. Modal kerja adalah pedang bermata dua ,perusahaan perlu modal kerja untuk secaa efektif beroperasi namun modal kerja adalah mahal karenan harus dibiayai dan dapat memerlukan biata operasional lainnya : seperti kerugian kredit atas piutang dan penyimpanan dan logistic demikian muag kerwajiban lancar adalah kewajiban karena dibayar atau diselesaikan dalam waktu yang lebih panjgan dari satu tahun atau siklus operasi.Biaya untuk persediaan. Banyak perusahaan mencoba untuk meningkatkan profitabilitan dan arus kas dengan mengurangi investasu dalam aktiva lancar melalui metode seperti underwriting yang efektif kredit dan penagihan piutang, dan manejemen persediaan just in time. Selain itu ,perusahaan mencoba untuk membiata sebgaian biesar asset mereka saat ini melalui kewahiban lancar, sepertu hutang dan aktrual dalam upata untuk mengurangi modal kerja.Karena dampak dari asset lancar dan kewajiban lancar pada likuiditas dari profitabilitas, analisis aktiva lancar dan kewajiban lancar sangat penting di kedua analisis kredit dan analisis profitabilitas.

-

-

-

Siswa harusTandai selesai

Selamat siang..semoga kalian semua dalam keadaan sehat walafiat.

Materi hari ini masih berkaitan dengan Analisis Aktivitas Investasi. Aktivitas Investasi yang dibahas adalah analisis investasi antarperusahaan. Dimana Tujuannya:- Menganalisis pelaporan keuangan untuk investasi antarperusahaan

- Menganalisis interpretasi pengungkapan laporan keuangan untuk investasi sekuritas

Pembahasan ini berkaitan dengan menganalisis investasi antarperusahaan dan penggabungan usaha dari sudut pandang perusahaan investor. Dan menjelaskan pentingnya interpretasi catatan pada investasi antarperusahaan.

-

-

Siswa harusTandai selesai

TUGAS INDIVIDU:

Sumber : Buku ALK kaangan Subramanyam hal 385 poin 5-2 a dan b

a. Buatlah evaluasi akuntansi untuk investasi ketika memperoleh 20% dan 50% dari sekuritas ekuitas diperusahaan yang diinvestasi dari sudut pandang seorang analis laporan keuangan.

b. Kapan kerugian dalam investasi surat berharga tidak lancar diakui? Evaluasi perlakuan akuntansi dalam mengakui kerugian di atas.

Tugas dikumpul dalam bentuk PDF. Batasa Akhir hari Selasa jam 12.00

-

-

-

Siswa harusTandai selesai

Salah satu keharusan bagi setiap pebisnis dalam berinvestasi adalah memahami ROI (return on investment) atau tingkat pengembalian investasi secara keseluruhan dalam bisnis yang mereka jalankan. Alasan utama dari pentingnya memahami ROI adalah karena merupakan tolok ukuran keuntungan bisnis yang paling tepat.Dengan mengetahui tingkat pengembalian investasi, segala kegiatan operasional dapat dievaluasi tingkat pengembalian investasinya. Beberapa pakar keuangan di Tanah Air menganggap ROI sebagai uang atau aset yang diperoleh atau hilang dalam proses investasi sebuah bisnis. Dalam hal ini, investasi mengacu pada pembelian aset, modal, dan anggaran yang diperlukan sebagai biaya investasi.Untuk penjelasan yang lebih mendalam, mari simak serba-serbi tentang tingkat pengembalian investasi di bawah ini.

-

Siswa harusTandai selesai

sumber:

https://ukirama.com/en/blogs/pengertian-roi-return-of-investment-dan-cara-menghitungnya

https://www.jurnal.id/id/blog/2017-definisi-dan-cara-menghitung-roi-dengan-benar/

-

-

-

-

Siswa harusTandai selesai

Semoga semuanya dalam keadaan sehat dan tetap melaksanakan protokol kesehatan. Setelah minggu lalu membahas Analisis aktivitas Investasi, maka minggu ini kita membahas tentang Analisis aktivitas operasi. Aktivitas operasi adalah aktivitas yang dilakukan perusahaan untuk menghasilkan laba/rugi pada periode akuntansi. Sebagai seorang pebisnis kita harus mengetahui aktivitas apa saja yang ada didalam perusahaan yang berkaitan dengan kegiatan operasi, karena ini berkaitan dengan kemampuan perusahaan dalam menghasilkan laba.

-

-

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Semoga semuanya dalam keadaan sehat dan tetap melaksanakan protokol kesehatan. Setelah minggu lalu membahas Analisis aktivitas Investasi, maka minggu ini kita membahas tentang Analisis aktivitas operasi. Aktivitas operasi adalah aktivitas yang dilakukan perusahaan untuk menghasilkan laba/rugi pada periode akuntansi. Materi yang kita bahas tentang DAmpak POst tak berulang ( post Luar Biasa).

Pos luar biasa (extraordinary items) merujuk pada peristiwa atau transaksi yang bersifat tidak biasa dan jarang terjadi. Item ini bukan bagian dari kegiatan operasi perusahaan dan tidak diharapkan terjadi secara berkelanjutan. Pos luar biasa ditunjukkan setelah dikurangi pajak dan ditampilkan pada laporan laba rugi di bawah operasi yang dihentikan.

Contoh-contoh pos luar biasa adalah korban jiwa, kerugian akibat pengambilalihan aset oleh pemerintah asing, keuntungan restrukturisasi utang bermasalah, dan penghapusan aset tak berwujud.

IFRS melarang klasifikasi setiap item pendapatan atau pengeluaran sebagai luar biasa. Sebaliknya, GAAP, karena sifatnya tidak biasa dan jarang terjadi, item ini ditampilkan pada laporan laba rugi di bawah operasi yang dihentikan.

APA YANG HARUS DILAKUKAN OLEH PERUSAHAAN TERKAIT POS LUAR BIASA:

Perusahaan harus menerapkan penilaian, yang seringkali memakan waktu, untuk menentukan apakah suatu barang dapat dianggap luar biasa berdasarkan pedoman dari standar akuntansi. Misalnya, kerugian yang disebabkan oleh Badai Katrina di Amerika Serikat tidak diklasifikasikan sebagai barang luar biasa karena bencana alam dapat diperkirakan terjadi kembali. Mengingat persyaratan untuk klasifikasi suatu barang luar biasa ΓÇô tidak biasa dan jarang, klasifikasi item ke akun ini adalah jarang.

Pos luar biasa dilaporkan setelah dikurangi pajak dan sebagai pos terpisah setelah penghasilan dari operasi yang dilanjutkan (di bawah operasi yang dihentikan). Dalam analisis, item luar biasa biasanya diabaikan ketika memperkirakan kinerja keuangan masa depan perusahaan kecuali ada indikasi bahwa item luar biasa ini dapat terulang kembali.

Ref: https://cerdasco.com/pos-luar-biasa/DARI SISI ANALIS:

Pos luar biasa bersifat tidak berulang. Oleh karena itu, seorang analis akan mengeluarkan pos luar biasa ketika menghitung laba tetap. Meskipun pos luar biasa bersifat sementara, pos ini menghasilkan biaya bagi perusahaan.. oleh sebab itu, seorang analis harus memasukkan seluruh jumlah pos luar biasa ketika menghitung laba ekonomi. Pos luar biasa sering bersifat operasional. Disertakan dalam penghitungan laba operasi tetapi dikeluarkan saat menghitung laba tetap.

-

-

-

Siswa harusTandai selesai

Laba merangkum efek keuangan dari kegiatan operasi bisnis. Ini bisa dibilang metrik paling penting dari kinerja keuangan perusahaan. Tujuan utama dari laporan laba rugi adalah untuk menjelaskan bagaimana penghasilan ditentukan, dengan komponen-komponen penting dilaporkan sebagai item baris terpisah. A

Ada dua konsep alternatif pendapatan: pendapatan ekonomi dan permanen pendapatan. Pendapatan ekonomi mengukur perubahan bersih dalam kekayaan pemegang saham selama suatu periode. Secara teoritis, itu sama dengan arus kas periode ditambah perubahan pada saat ini nilai arus kas masa depan yang diharapkan. Penghasilan tetap adalah taksiran yang stabil penghasilan rata-rata yang diharapkan diperoleh bisnis selama masa hidupnya, mengingat saat ini keadaan bisnisnya. Penghasilan permanen (juga disebut pendapatan berkelanjutan atau berulang pendapatan) secara konseptual mirip dengan kekuatan penghasilan berkelanjutan, dan tekadnya adalah pencarian utama dalam analisis. Sementara pendapatan ekonomi mengukur perubahan nilai pemegang saham, pendapatan permanen sebanding dengan nilai.

Akuntansi (dilaporkan) penghasilan didasarkan pada akuntansi akrual dan ditentukan oleh mengakui pendapatan dan mencocokkan biaya dengan pendapatan yang diakui. Akuntansi Penghasilan dimaksudkan untuk tidak mengukur pendapatan ekonomi atau pendapatan permanen. Sebagai tambahan, pendapatan akuntansi memiliki kesalahan pengukuran, yang timbul karena distorsi akuntansi diperkenalkan oleh aturan sewenang-wenang, manajemen laba, dan kesalahan estimasi. Karena dari alasan ini, pendapatan akuntansi dapat divisualisasikan sebagai terdiri dari tiga komponen:

1. komponen permanen atau berulang, di mana setiap dolar sama dengan 1 / r dolar nilai perusahaan (r adalah biaya modal);

2. komponen sementara, di mana masing-masing dolar hanya sama dengan satu dolar nilai perusahaan; dan

3. nilai tidak relevan komponen, yang tidak relevan untuk penilaian. Sebuah pencarian utama dalam analisis adalah mengidentifikasi komponen permanen atau berulang penghasilan yang dilaporkan. Setter standar menyadari kebutuhan untuk memisahkan berulang dan tidak berulang komponen pendapatan. Dengan demikian, item baris pada laporan laba rugi disusun dengan cara yang memungkinkan analis untuk mengidentifikasi komponen yang tidak berulang.

Sebagai langkah pertama dalam menentukan pendapatan permanen, analis menentukan pendapatan inti, yang merupakan pendapatan periode yang dilaporkan setelah menghapus semua yang tidak berulang (atau nilai tidak relevan) komponen. Menganalisa pendapatan dan mengisolasi komponen berulangnya akan menjadi analisis yang lebih penting tugas sebagai akuntansi nilai wajar menjadi lebih luas.

Pendapatan (dan keuntungan) dan beban (dan kerugian) adalah dua komponen utama dari pendapatan akuntansi.

Untuk lebih jelasnya anda bisa mempelajari modul berikut ini.

-

-

-

Siswa harusTandai selesai

Memahami Klasifikasi Imbalan Kerja

Pernahkah anda menyadari bahwa imbalan kerja jenisnya banyak sekali dan variasi antar perusahaan juga sangat luas.

Berdasarkan sifatnya imbalan kerja dibedakan antara wajib dan tidak wajib/tambahan.Employee benefit yang wajib antara lain BPJS Ketenagakerjaan berupa jaminan pensiun dan jaminan hari tua dan BPJS Kesehatan. Lalu ada hak cuti yang biasanya diberikan satu hari dalam satu bulan sehingga dalam IEsetahun minimal ada 12 hari cuti.Sementara imbalan kerja tambahan contohnya asuransi kesehatan dan program pensiun yang diselenggarakan perusahaan. Betul, program pensiun di Indonesia masih merupakan program tambahan dan bersifat sukarela berdasarkan UU No. 11 tahun 1992 tentang Dana Pensiun.

Demikian pula halnya dengan program asuransi Kesehatan yang dikelola asuransi atau perusahaan, bukan merupakan program yang wajib sehingga tidak selalu diberikan kepada karyawan, terutama pada perusahaan-perusahaan kecil/UKM.Dari dimensi waktunya, imbalan kerja dibedakan antara jangka pendek dan jangka panjang. Yang dimaksud jangka pendek di sini adalah manfaat yang dapat dinikmati dalam waktu 12 bulan. Program pensiun merupakan imbalan kerja jangka Panjang, karena manfaat yang diterima paling cepat saat kita memasuki usia pensiun. Di sisi lain, hak cuti dan program Kesehatan merupakan imbalan kerja yang dapat segera digunakan tanpa menunggu terlalu lama jika memang diperlukan.

Kemudian dari sumber pendanaannya-nya, imbalan kerja dapat didanai sepenuhnya oleh perusahaan atau karyawan juga dapat turut memiliki andil dalam pendanaan program tersebut. Baik program pensiun maupun kesehatan mengenal mekanisme yang dapat mensyaratkan karyawan turut mendanai program imbalan kerja.

Pengaturan imbalan kerja biasanya melalui suatu Peraturan Perusahaan atau Perjanjian Kerja Bersama di mana banyak menggunakan referensi dari Undang-Undang Ketenagakerjaan Nomor 13 tahun 2003 termasuk didalamnya ketentuan mengenai manfaat pesangon. Setelah memahami kategori klasifikasi imbalan kerja ini, tentunya akan lebih mudah memahami biaya dan tingkat manfaat yang diberikan oleh perusahaan kepada karyawannya.https://www.kkagd.com/post/memahami-klasifikasi-imbalan-kerja

-

-

-

Ujian Akhir Semester Penugasan

Zoom Meeting Wajib Open semua ya... Live Ujian...

-