Garis besar topik

-

-

Rusa Lari Ke Padang Datar

Harimau Datang Tuk Mengajar

Jika Ingin Tambah Pintar

Tentu Kita Harus Belajar

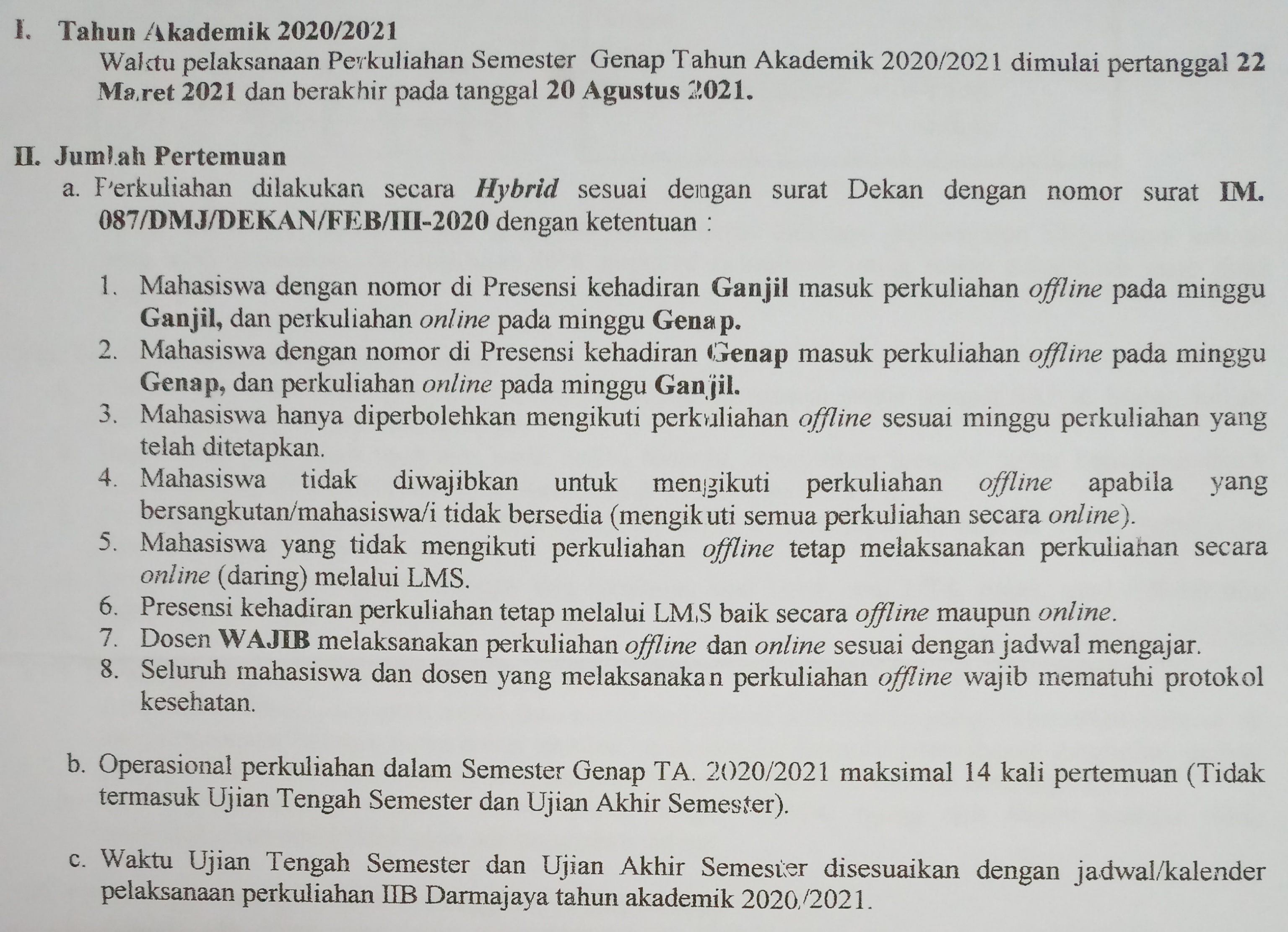

Berikut ini beberapa informasi informasi perkuliahan yang harus kalian pahami:

-

Siswa harusTandai selesai

Berikut terlampir daftar absensi mahasiswa kelas 2 AK-P1, mahasiswa/i dapat melakukan perkuliahaan offline sesuai dengan nomor urut absensi.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

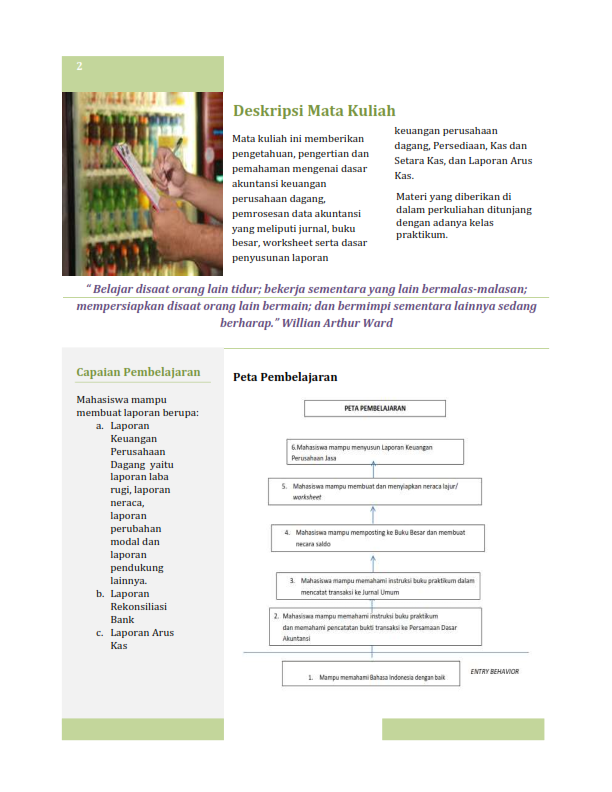

Untuk memudahkan kalian memahami materi apa saja yang akan kita pelajari selama satu semester ini, berikut RPS Pengantar Akuntansi 2 yang berisi pokok bahasan dan sub pokok bahasan yang akan dipelajari setiap pertemuan. Dengan begitu kalian dapat mempersiapkan atau mempelajari terlebih dahulu materi apasaja yang akan di bahas dikelas.

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr.wb

Selamat Pagi,.

Tabik Pun..

Apakabar Semuanya.. kita berjumpa lagi di semester 2 ya..., semoga kalian semua sehat dan bahagia😊. Pertemuan kita pertama di semester genap ini akan membahas beberapa hal terkait dengan Pokok Bahasan Pertama tentang Akuntansi Perusahaan dagang.

Table of Contents

2. Ciri-Ciri Perusahaan Dagang

3. Jenis Perusahaan Dagang

4. Kegiatan Perusahaan Dagang

5. Masalah Akuntansi Perusahaan Dagang

6. Akun-akun Perusahaan Dagang

7. Siklus Akuntansi Perusahaan Dagang

-

Siswa harusTandai selesai

Apa Itu Perusahaan Dagang?

Secara umum perusahaan dagang merupakan perusahaan yang aktivitas utamanya membeli, menyimpan dan menjual kembali barang dagang tanpa memberikan nilai tambah terhadapnya. Yang dimaksud nilai tambah berupa mengolah atau mengubah bentuk atau sifat barang, sedemikian rupa sehingga memiliki nilai jual yang tinggi.

Ciri-Ciri Perusahaan Dagang

Perusahaan dagang bisa dibedakan dari jenis lain dengan melihat ciri-ciri khusus yang melekat dalam suatu perusahaan dagang. Ciri-ciri perusahaan dagang yaitu sebagai berikut :

- Pendapatan utamanya berasal dari penjualan barang dagangan.

- Biaya utamanya berasal dari harga pokok barang yang terjual dan biaya usaha lainnya.

- Dalam akuntansinya terdapat akun persediaan barang dagangan.

- Sebagai perantara antara produsen dan konsumen.

- Antara barang yang dibeli dan barang yang dijual sama atau tidak ada perubahan.

- Tujuan utamanya mencari laba dengan cara menjual dagang dengan harga lebih tinggi dibandingkan dengan harga belinya.

Jenis-Jenis Perusahaan Dagang

Perusahaan dagang dikelompokkan menjadi dua yaitu sebagai berikut :

1. Berdasarkan Produk Yang Diperdayakan :

- Perusahaan Dagang Barang Produksi

- Perusahaan Dagang Barang Jadi

2. Berdasarkan Macam Konsumen Yang Terlibat :

- Perusahaan Dagang Besar (Wholesaler)

- Perusahaan Dagang Perantara

(Middleman)

- Perusahaan Dagang Pengecer (Retailer)

-

Siswa harusTandai selesai

Kegiatan Perusahaan Dagang

Dalam catatan maupun prosedur akuntansi perusahaan dagang tidak berbeda dengan perusahaan jasa. Akan tetapi Perusahaan dagang memiliki Aktivitas yang berbeda dengan Perusahaan Jasa.

-

Siswa harusTandai selesai

Referensi:

https://www.gurupendidikan.co.id/perusahaan-dagang/

https://www.jurnal.id/id/blog/siklus-akuntansi-perusahaan-dagang-sederhana/Warren, 2017. Pengantar Akuntansi 1, Salemba Empat , BAB 6, hal 281

-

Siswa harusTandai selesai

KESIMPULAN:

Akuntansi perusahaan dagang pada umumnya sama dengan akuntansi pada perusahaan jasa, namun dalam proses akuntansinya ada yang membedakannya yaitu terletak pada aktifitas perusahaannya, dimana aktifitas perusahaan meliputi membeli barang dagang, mengeluarkan uang, menjual barang dagang dan menerima uang. sehingga informasi yang disajikan atau dihasilkan akan lebih komplek dibangingkan dengan perusahaan jasa

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb..Tabik Pun..

Apakabar semuanya...semoga sehat selalu...

Pertemuan kita yang ke -2 di minggu ke-2 ini, saya akan menyampaikan pokok bahasan yang berkaitan dengan Pencatatan Transaksi Perusahaan Dagang.

Pokok Bahasan kita :

Jurnal Umum Perusahaan Dagang

1. Akun-akun Perusahaan Dagang

2. Bentuk laporan Keuangan

3. Syarat Jual Beli

4. Metode Pencatatan

5. Sistem Periodik

6. Sistem perpectual

-

Siswa harusTandai selesai

Secara garis besar, transaksi perusahaan dagang yang sering terjadi dibagi menjadi empat, yaitu pembelian, pengeluaran kas, penjualan, dan penerimaan kas.a. PembelianTransaksi pembelian hanya meliputi pembelian barang dagang an, yaitu barang yang akan dijual kembali kepada pelanggan. Transaksi pembelian ini dipengaruhi oleh hal-hal berikut.1) Beban Angkut Pembelian2) Potongan Tunai Pembelian3) Retur Pembelian dan Pengurangan Hargab. Pengeluaran Kasc. PenjualanTransaksi penjualan hanya meliputi penjualan barang dagangan. Transaksi penjualan ini dipengaruhi oleh hal-hal berikut.1) Potongan Tunai Penjualan2) Retur Penjualan dan Pengurangan Hargad. Penerimaan Kas

Secara garis besar, transaksi perusahaan dagang yang sering terjadi dibagi menjadi empat, yaitu pembelian, pengeluaran kas, penjualan, dan penerimaan kas.a. PembelianTransaksi pembelian hanya meliputi pembelian barang dagang an, yaitu barang yang akan dijual kembali kepada pelanggan. Transaksi pembelian ini dipengaruhi oleh hal-hal berikut.1) Beban Angkut Pembelian2) Potongan Tunai Pembelian3) Retur Pembelian dan Pengurangan Hargab. Pengeluaran Kasc. PenjualanTransaksi penjualan hanya meliputi penjualan barang dagangan. Transaksi penjualan ini dipengaruhi oleh hal-hal berikut.1) Potongan Tunai Penjualan2) Retur Penjualan dan Pengurangan Hargad. Penerimaan Kas -

-

Siswa harusTandai selesai

KESIMPULAN:

Akun-akun pada Perusahaan Dagang dipengaruhi oleh transaksi yang berkaitan dengan aktivitas pembelian, pengeluaran kas, penjualan dan penerimaan Kas. Metode pencatatan yang digunakan bisa menggunakan metode periodik dan metode Perpectual. Dari kedua metode tersebut akan menghasilkan informasi akuntansi yang sama.

Referensi:

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb..Tabik Pun..

Apakabar semuanya...semoga sehat selalu...

Pertemuan kita yang ke -3 di minggu ke-3 ini, saya akan menyampaikan pokok bahasan yang berkaitan dengan Jurnal Khusus.

Table of Contents

-

Siswa harusTandai selesai

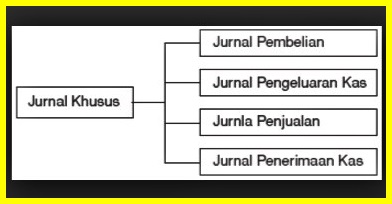

Pengertian Jurnal Khusus

Di dalam pencatatan pembukuan akuntansi, dikenal istilah jurnal umum dan jurnal khusus. Jurnal umum merupakan jurnal serbaguna yang mencatat semua transaksi. Untuk perusahaan kecil dan menengah, jurnal umum cukup untuk pencatatan berbagai transaksi. Namun lain halnya jika perusahaan yang dijalankan merupakan perusahaan besar dengan banyak sekali transaksi. Dalam kasus ini, jika semua transaksi dimasukkan ke dalam jurnal umum, pencarian informasi terhadap transaksi tertentu akan menjadi sulit. Maka dari itulah jurnal khusus dimunculkan untuk mencatat transaksi-transaksi khusus yang terjadi pada perusahaan. Transaksi khusus yang dimaksud adalah transaksi yang banyak dan sering terjadi serta bersifat sama dan berulang. Pahami lebih lanjut mengenai jenis hingga manfaat jurnal khusus dalam pembahasan berikut.

Jenis-jenis Jurnal Khusus

Transaksi yang dicatat dalam jurnal khusus ada bermacam-macam. Maka dari itu jurnal ini dibagi ke dalam empat macam. Berikut merupakan jenis-jenis jurnal khusus yang perlu Anda pahami:

Jurnal Pembelian

Jurnal pembelian merupakan jurnal yang dikhususkan untuk mencatat semua jenis pembelian, baik barang maupun bukan barang secara kredit. Jenis-jenis transaksi pembelian tersebut yakni pembelian barang dagang secara kredit dan pembelian perlengkapan, peralatan serta aktiva lain secara kredit. Jurnal ini berfungsi untuk menyederhanakan pencatatan dan memudahkan pembukuan transaksi bervolume tinggi ke dalam buku besar. Jurnal pembelian juga mencatat transaksi secara harian sesuai dengan tanggal terjadinya transaksi. Nantinya, pada akhir tiap periode pelaporan, catatan dalam jurnal pembelian akan diringkas dan diposting dalam buku besar.

Jurnal Penjualan

Jurnal penjualan merupakan jurnal yang digunakan untuk mencatat semua transaksi penjualan secara kredit. Dengan kata lain, informasi yang disimpan dalam jurnal ini adalah ringkasan dari faktur yang dikeluarkan untuk pelanggan. Sama halnya dengan jurnal pembelian, jurnal penjualan juga berfungsi untuk memudahkan pencatatan transaksi bervolume tinggi di buku besar. Transaksi penjualan per hari akan dicatat pada jurnal penjualan, yang kemudian disederhanakan untuk diposting ke dalam buku besar di akhir periodenya. Adapun informasi yang biasa tersimpan dalam jurnal penjualan meliputi: tanggal transaksi, nomor rekening, nama pelanggan, nomor faktur, dan jumlah penjualan.

Pada akhir setiap periode pelaporan, jumlah total debet dan kredit dicatat ke dalam buku besar umum. Jika Anda ingin meneliti dan melihat saldo yang telah tercatat dalam buku besar umum, Anda dapat merujuk kembali ke jurnal penjualan, dan dapat menggunakan nomor faktur yang tercantum dalam jurnal penjualan untuk mengakses salinan faktur. Konsep jurnal penjualan sebagian besar terbatas pada sistem akuntansi manual dan biasanya jurnal khusus ini tidak selalu digunakan dalam sistem akuntansi terkomputerisasi.

Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan untuk mencatat semua transaksi yang berhubungan dengan penerimaan uang. Jika jurnal sebelumnya digunakan untuk pencatatan transaksi kredit, maka jurnal penerimaan kas difungsikan untuk transaksi secara tunai. Transaksi yang dicatat dalam jurnal penerimaan kas antara lain, penjualan tunai, penerimaan pelunasan utang, retur pembelian secara tunai dan penerimaan pendapatan.

Jurnal Pengeluaran Kas

Jurnal pengeluaran kas berfungsi untuk mencatat semua transaksi yang berhubungan dengan pengeluaran uang. Jurnal ini akan mencatat secara terperinci transaksi secara tunai. Transaksi yang termasuk ke dalam jurnal pengeluaran kas antara lain, pembelian secara tunai, pelunasan utang, retur penjualan, pembayaran beban dan pengambilan uang tunai untuk pribadi. Semua arus kas masuk dicatat dalam jurnal lain yang dikenal sebagai jurnal penerimaan kas. Contoh umum arus kas keluar dalam bisnis adalah seperti di bawah ini:

- Pembayaran kas untuk pembelian tunai.

- Pembayaran kas untuk pembelian kredit sebelumnya seperti pembayaran hutang atau kreditor

- Pembayaran kas untuk berbagai biaya seperti sewa, iklan, upah dan gaji dll.

- Pembayaran kas untuk pembelian aset berwujud atau tidak berwujud.

- Pengembalian kas untuk barang yang dikembalikan oleh pelanggan.

Setiap perusahaan dapat merancang jurnal khusus sesuai dengan kebutuhan perusahaannya. Oleh karena itu, jurnal dalam suatu perusahaan akan berbeda dengan perusahaan yang lain. Akan tetapi, jika perusahaan tersebut sejenis ada kemungkinan jurnal yang dirancang mempunyai bentuk yang sama.

Manfaat Jurnal Khusus

https://www.jurnal.id/id/blog/mengetahui-pengertian-jenis-dan-manfaat-jurnal-khusus/ -

-

Siswa harusTandai selesai

Proses Pemindahbukuan dari Jurnal Khusus ke Akun di buku besar

-

Siswa harusTandai selesai

HUbungan Buku besar Utama dengan buku besar Pembantu

-

Siswa harusTandai selesai

Kesimpulan

Seperti yang kita ketahui, melakukan penjurnalan khusus untuk laporan keuangan perusahaan, jelas akan memberi kemudahan dan efisiensi bagi pencatatan keuangan perushaan.

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb..Tabik Pun..

Apakabar semuanya...semoga sehat selalu...

Pertemuan kita yang ke -4 di minggu ke-4 ini, saya akan menyampaikan bagaimana gambaran secara menyeluruh tentang proses akuntansi Perusahaan Dagang ketika menggunakan sistem pencatatan Perpectual dan Periodik.

-

Siswa harusTandai selesai

Materi ini berisi bagaimana proses pencatatan transaksi perusahaan dagang PD SIGMA menggunakan metode perpectual. Data keuangan seperti yang sudah kalian kerjakan sebelumnya tetapi ditambahkan beberapa transaksi umum, saldo awal dan penyesuaian. Proses Akuntansi meliputi tahap pencatatan, penggolongan, pengihtisaran sampai pelaporan.

-

Siswa harusTandai selesai

Materi ini berisi proses akuntansi perusahaan dagang dengan kasus yang sama PD SIGMA namun metode pencatatannya menggunakan metode periodik. silahkan kalian liat, baca dan pahami. Materi tersebut perlu kalian pelajari agar dapat memahami bahwasannya ada perbedaan dalam proses pencatatan dan posting namun hasil akhir berupa laporan keuangan sama. Kalian bisa liat perbedaan informasi terletak pada laporan Laba rugi.

-

Siswa harusTandai selesai

JURNAL KHUSUS DAN ASPEK PAJAK PADA TRANSAKSI DAGANG

-

Siswa harusTandai selesai

KESIMPULAN

Aktivitas perusahaan dagang berbeda dari perusahaan Jasa. Beberapa perbedaan ini dititikberatkan pada akun pendapatan dan beban dalam laporan keuangan.

Referensi:

IIAI Wil Sumatera Selatan, 2016. Buku Pengantar Akuntansi berbasis SAK ETAP, Revisi 1, Palembang

-

Siswa harusTandai selesai

EVALUASI :

1. Apa saja unsur-unsur yang diperlukan dalam perhitungan BPP/HPP?

2. Diketahui: Persediaan 1 Januari 2020 Rp 36.000.000, Pembelian Rp 240.000.000, Retur dan Potongan pembelian Rp 60.000, Ongkos kirim pembelian Rp 12.000.000, Persediaan 31 Desember 2020 Rp 48.000.000. Hitunglah Beban Pokok Penjualan?

Tugas dikumpul ditempat yang sudah disiapkan dalam bentuk PDF

Batas waktu pengumpulan pkl 16.00 WIB

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Perusahaan dagang tidak terlepas dari yang namanya persediaan. Persediaan menjadi salah satu aset terpenting di dalam perusahaan. Tanpa adanya persediaan kegiatan perusahaan tidak akan berjalan. Dalam prosesnya persediaan memerlukan pencatatan dan perhitungan yang tepat agar informasi yang disajikan tepat.

Materi yang akan kita bahas berkaitan dengan:

1. Definisi Persediaan

2. Karakteristik

3. Tujuan dan masalah pokok persediaan

4. Sistem pencatatan

5. Pengendalian interen persediaan

6. Pengaruh kesalahan pencatatan terhadap laporan keuangan

-

Siswa harusTandai selesai

Pengertian persediaan menurut para ahli

Beberapa pakar akuntansi menjelaskan persediaan dengan bahasanya sendiri. Berikut adalah penjelasan mereka dari makna persediaan itu sendiri:

- Schroeder (2000:4) ΓÇ£persediaan adalah stok bahan yang digunakan untuk memudahkan produksi atau untuk memuaskan permintaan pelangganΓÇ¥;

- Rangkuti (2004:1) ΓÇ£persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksiΓÇ¥;

- Johns dan Harding (2001:71) ΓÇ£persediaan adalah suatu kepurusan investasi yang penting sehingga perlu kehati-hatianΓÇ¥

- Kusuma (2009:132) ΓÇ£persediaan adalah barang yang disimpan untuk digunakan atau dijual pada periode mendatangΓÇ¥

- Prawirosentono (2005:83) membagi makna persediaan menjadi dua berdasarkan jenis operasi perusahaan. Jika perusahaan tersebut perusahaan manufaktur ΓÇ£persediaan adalah simpanan bahan baku dan barang setengah jadi untuk diproses menjadi barang jadi yang mempunyai nilai tambah lebih besar secara ekonomis untuk dijual ke konsumenΓÇ¥. Jika perusahaan tersebut adalah perusahaan dagang maka ΓÇ£persediaan adalah simpanan sejumlah barang jadi yang siap untuk dijual kepada konsumenΓÇ¥

- Sofyan Assauri (2005:50) ΓÇ£persediaan barang adalah suatu aktiva lancar yang meliputi barang-barang yang merupakan milik perusahaan dengan sebuah maksud supaya dijual dalam suatu periode usaha normal ataupun persediaan barang-barang yang masih dalam pekerjaan sebuah proses prosuksi maupun persediaan bahan baku yang juga menunggu penggunaannya di dalam suatu proses produksiΓÇ¥;

- Zaki Badridwan (2000:149) ΓÇ£persediaan adalah sebuah istilah dari persediaan barang yang dipakai agar menunjukkan barang-barang yang dimiliki supaya dijual kembali atau juga digunakan untuk bisa memproduksi barang-barang yang akan dijualΓÇ¥

- Munandar (2005:50) ΓÇ£persediaan adalah persediaan barang-barang atau bahan-bahan yang menjadi sebuah objek usaha pokok perusahaanΓÇ¥

- John J Wild, K. R. Subramanyam dan Robert F Halsey, ΓÇ£persediaan merupakan sebuah barang yang dijual di dalam aktivitas operasi normal perusahaanΓÇ¥.

Sistem Pencatatan Persediaan

Sistem pencatatan persediaan terbagi menjadi 2 yaitu:

- Sistem pencatatan periodik

Sistem pencatatan periodik lebih mudah bagi perusahaan yang memiliki sistem yang belum terpadu. Sistem ini sangat sederhana bagi perusahaan kecil yang memiliki SDM terbatas dalam hal ketelitian. Karena sistem ini hanya mewajibkan akunting mencatat penjualan yang sama dengan bukti transaksi. Jadi setelah transaksi penjualan dan pembelian sudah dilaksanakan pada akhir bulan akunting wajib untuk opname persediaan yang masih di gudang untuk mengetahui sisa persediaan setelah adanya transaksi jual beli selama satu periode pencatatan.

HPP=Stok Awal + pembelian ΓÇô penjualan ΓÇô Stok akhir

- Sistem pencatatan perpetual

Sistem pencatatan perpetual merupakan sistem pencatatan yang di catat langsung saat transaksi tersebut berlangsung, semua akun langsung dapat diketahui pada saat transaksi berlangsung. Maka dari itu akuntan harus menjurnal akun Harga Pokok dalam posting transaksi pembelian atau pun penjualan. Sistem pencatatan ini lebih rumit dibanding sistem pencatatan periodik, karena akuntan wajib memasukkan jurnal harga pokok ini berarti akuntan harus memiliki data harga pokok. maka dari itu perusahaan retail sangat jarang memilih pencatatan persediaan dengan sistem perpetual.

Namun terlepas dari perlunya ketelitian akuntan, sistem pencatatan perpetual lebih tidak memakan waktu dari pada periodik. Karena tidak memerlukan opname persediaan pada akhir bulan. Sehingga sistem sudah berjalan ketika adanya transaksi penjualan ataupun pembelian pada saat akuntan posting di dalam jurnal.

sumber https://dosenakuntansi.com/pengertian-persediaan -

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Perusahaan dagang tidak terlepas dari yang namanya persediaan. Persediaan menjadi salah satu aset terpenting di dalam perusahaan. Tanpa adanya persediaan kegiatan perusahaan tidak akan berjalan. Dalam prosesnya persediaan memerlukan pencatatan dan perhitungan yang tepat agar informasi yang disajikan tepat. Seperti yang sudah kita bahas pada periode sebelumnya terkait gambaran umum persediaan kali ini kit akan membahas tentang:

1. Asumsi Aliran Kos

2. Metode Penilaian

3. Pengaruh asumsi aliran kos terhadap laporan keuangan

-

Siswa harusTandai selesai

Menurut Rudianto (2009), terdapat dua metode yang digunakan dalam pencatatan persediaan, yaitu sebagai berikut:

a. Metode fisik (Periodik)

Metode fisik atau disebut juga metode periodik adalah metode pengelolaan persediaan, dimana arus keluar masuknya barang tidak dicatat secara rinci sehingga untuk mengetahui nilai persediaan pada suatu saat tertentu harus melakukan perhitungan barang secara fisik (stock opname) di gudang. Penggunaan metode fisik mengharuskan perhitungan barang yang ada (tersisa) pada akhir periode akuntansi ketika menyusun laporan keuangan.

Menurut metode ini semua pembelian dan penjualan barang tidak dibukukan dalam perkiraan persediaan sehingga dalam buku besar tidak terlihat jumlah persediaan. Pencatatan hanya dilakukan pada akhir periode akuntansi dengan cara menghitung, mengukur, dan menimbang secara fisik barang-barang yang ada di gudang. Oleh karena itu, jika menggunakan metode fisik, maka harga pokok penjualan juga tidak dapat diketahui sewaktu-waktu. Harga pokok persediaan baru dapat dihitung atau diketahui bila persediaan akhir sudah dihitung.

Ciri-ciri sistem fisik atau periodik adalah sebagai berikut:

- Pemasukan dan pengeluaran persediaan tidak dicatat dan tidak diperhitungkan dalam suatu catatan tertentu.

- Pembelian barang dicatat dengan mendebit rekening pembelian bukan persediaan barang.

- Perhitungan persediaan akhir sekaligus digunakan untuk perhitungan harga pokok penjualan dengan menggunakan jurnal penyesuaian.

b. Metode Perpetual

Metode perpetual adalah metode pengelolaan persediaan dimana arus masuk dan arus keluar persediaan dicatat secara rinci. Dalam metode ini setiap jenis persediaan dibuatkan kartu stok yang mencatat secara rinci keluar masuknya barang digudang berserta harganya.

Menurut metode ini, semua pemasukan pembelian dan semua pengeluaran atau penjualan barang dibukukan ke dalam perkiraan persediaan dari barang yang bersangkutan dan harganya sebesar harga pembeliannya. Dengan demikian dapat diketahui setiap saat secara tertulis jumlah persediaan dan mutasinya. Oleh sebab itu, dengan hanya melihat catatan dalam perkiraan perusahaan sudah dapat mengetahui setiap saat berapa sisa persediaan yang masih ada di gudang.

Dalam metode perpetual setiap jenis persediaan dibuatkan rekening tersendiri yang merupakan buku pembantu persediaan. Rincian dalam buku pembantu persediaan bisa diawasi dalam rekening persediaan barang dalam buku besar. Rekening yang digunakan untuk mencatat persediaan ini terdiri dari beberapa kolom yang dapat dipakai untuk mencatat pembelian, penjualan dan saldo persediaan.

Ciri-ciri pengelolaan persediaan dengan sistem perpetual adalah sebagai berikut:

- Setiap terjadi pembelian barang dicatat dengan mendebit rekening persediaan barang.

- Setiap terjadi pengeluaran barang (penjualan) dicatat mengkredit persediaan sejumlah harga pokok penjualan.

- Setiap saat dapat diketahui jumlah kuantitas sisa atau saldo persediaan.

Metode Penilaian Persediaan

Menurut Baridwan (2013), metode penilaian persediaan diklasifikasikan ke dalam beberapa jenis, yaitu sebagai berikut:

a. Metode harga pokok

Metode harga pokok yaitu jumlah seluruh pengeluaran untuk memperoleh barang tersebut siap untuk dijual atau dipakai. Dalam harga pokok ini termasuk di dalamnya harga faktur dikurangi dengan potongan pembelian, ditambah dengan biaya pengangkutan, biaya asuransi, biaya penyimpanan dan biaya-biaya iklan yang berhubungan dengan persediaan, sampai persediaan tersebut siap untuk dipakai dan dijual kembali.

Untuk menerangkan metode harga pokok ini dapat digunakan berbagai cara sebagai berikut:

- Metode identifikasi khusus. Metode ini digunakan jika persediaannya yang ada dapat ditentukan asal pembeliannya. Untuk itu perlu dipisahkan tiap jenis barang berdasarkan harga pokoknya dan masing-masing kelompok diurutkan ke kartu persediaan sendiri, sehingga masing-masing harga pokok bisa diketahui.

- Metode rata-rata. Dalam metode ini barang-barang yang dipakai untuk diproduksi atau dijual akan dibebani harga pokok rata-rata.

- Metode FIFO atau masuk pertama keluar pertama. Dalam metode ini harga pokok persediaan akan dibebankan sesuai dengan urutan terjadinya. Apabila terjadi penjualan dan pemakaian barang yang paling terdahulu, disusul yang masuk berikutnya. Dengan demikian persediaan dibebani harga pokok yang terakhir dan sebelumnya sampai persediaan cukup.

- Metode LIFO atau masuk terakhir keluar pertama. Dalam metode ini barang-barang yang dikeluarkan dari gudang akan dibebani dengan harga pokok, pembelian yang terakhir disusul dengan yang masuk sebelumnya, sehingga persediaan akhir dihargai dengan harga pokok pembelian yang pertama.

b. Metode harga pokok atau harga pasar yang rendah

Sesuai dengan prinsip akuntansi yang lazim, persediaan barang akan dicantumkan dalam neraca dengan nilai sebesar harga pokok, tetapi dalam keadaan-keadaan tertentu penyimpanan dari prinsip harga pokok dapat dibenarkan.

Penyimpanan dalam penilaian atas harga pokok atau perolehan dapat dilakukan dalam hal-hal jika ternyata manfaat dari persediaan tidak lagi sepadan dengan harga pokok yang bersangkutan, misalnya karena kerusakan fisik, susut perubahan tingkat harga atau sebab-sebab lain, maka lazimnya persediaan dinyatakan sebesar harga terendah antara harga pokok dengan harga pasar.

c. Metode harga jual

Penyimpanan dari harga pokok (cost) dan penilaian persediaan dengan harga jual bersihnya dapat diterima dengan syarat:

- Adanya kepastian bahwa barang-barang itu akan dapat segera dijual dengan harga ditetapkan.

- Merupakan produk standar yang pasarnya mampu menampung, serta sulit ditentukan dengan harga pokoknya.

-

-

-

PERTEMUAN Ke- 13 & 14 ; Kertas Kerja Dan Penyajian Laporan Keuangan Perusahaan Dagang; Senin tgl 3 Mei 2021, pkl 07.10-10.20

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apakabar semuanya, di minggu terakhir sebelum UTS kita akan membahas tentang Kertas kerja dan penyajian Laporan Keuangan Perusahaan Dagang. Namun sebelumnya ada beberapa hal yang harus kita persiapkan yaitu mempersiapkan data-data dari buku besar berupa Daftar saldo, memastikan bahwa sudah dilakukan posting dari jurnal khusus ke buku besar.

-

Siswa harusTandai selesai

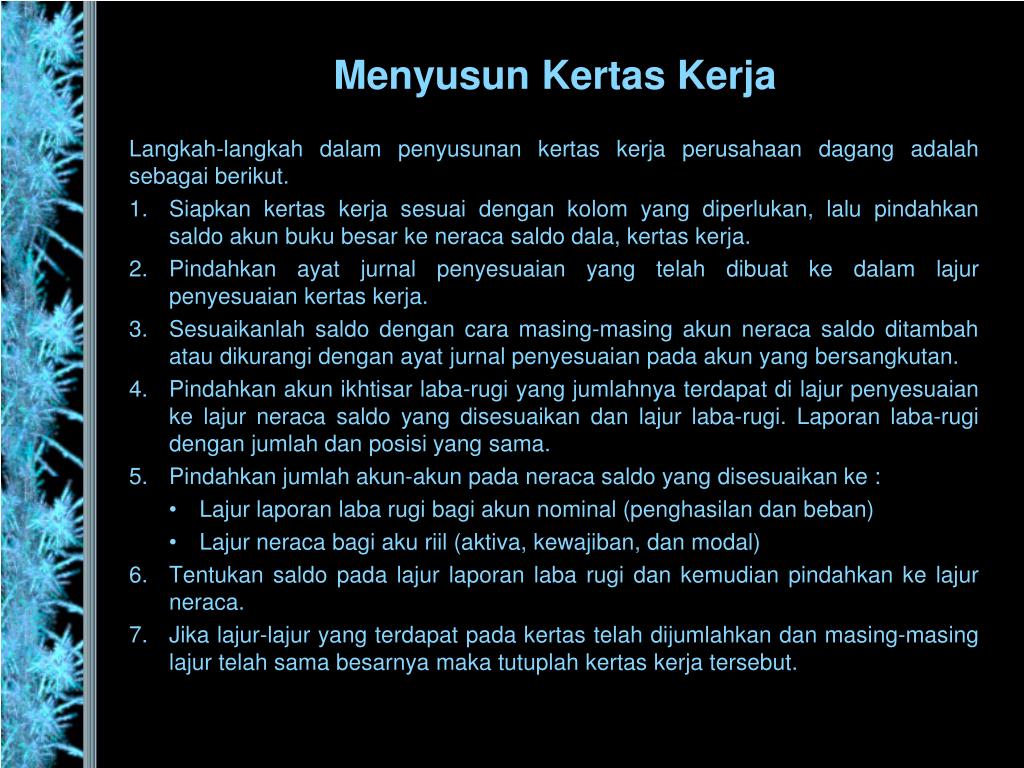

Berikut Langkah-langkah dalam Menyusun Kertas kerja Perusahaan Dagang

-

Siswa harusTandai selesai

Berikut Kertas Kerja Perusahaan Dagang

-

Siswa harusTandai selesai

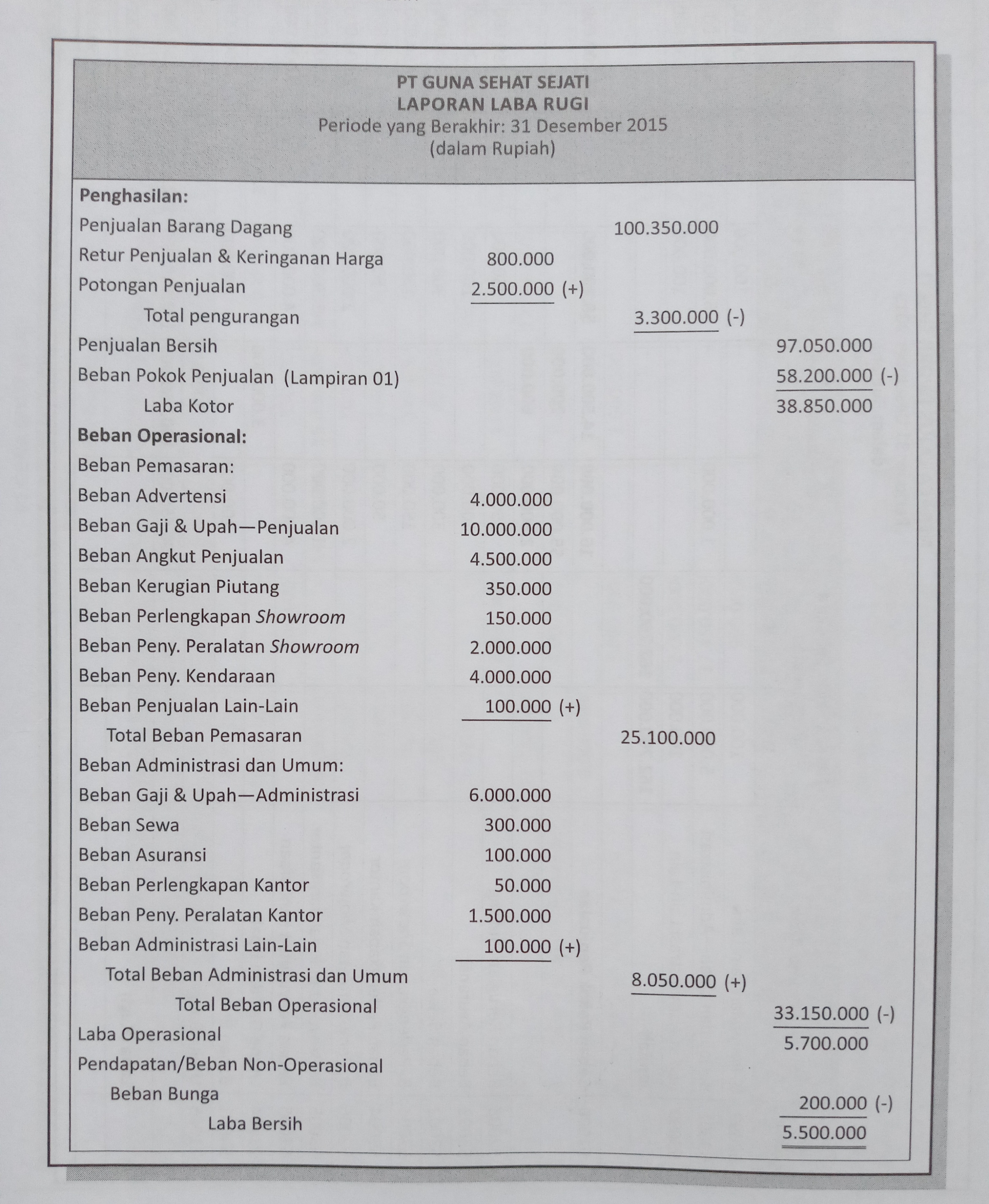

LAPORAN KEUANGAN PERUSAHAAN DAGANG

Pada dasarnya laporan keuangan perusahaan dagang sama seperti perusahaan lain. Namun yang membedakan adalah elemen-elemen atau jenis akun yang termasuk di dalam laporan keuangan tersebut. Pada artikel kali ini, kami akan menyajikan contoh laporan keuangan perusahaan dagang secara lengkap.

https://klikpajak.id/blog/perhitungan/laporan-keuangan-perusahaan-dagang-jenis-dan-contoh/ -

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Petunjuk :

1. Berdoalah dulu sebelum mengerjakan Soal UTS

2. Berlaku Jujur dalam mengerjakan soal

3. Kerjakan soal pilihan ganda sampai dengan selesai.

4. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

5. JAngan lupa lakukan absen terlebih dahulu sebelum mengerjakan soal UTS

-

-

PERTEMUAN ke-17 dan 18, JURNAL PENUTUP DAN NERACA SALDO SETELAH PENUTUP, Senin Tgl 7 Juni 2021, pkl 7.10-10.20

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apa kabar semuanya??? semoga sehat selalu. Dan setelah melewati 2 UTS tentunya kalian sudah bisa mengetahui bagaimana kemampuan dan pemahaman kalian dalam mempelajari mata kuliah PA 2. Tingkatkan lagi belajarnya bagi kalian yang belum memperoleh nilai yang maksimal dan yang sudah mendapatkan nilai maksimal tetap terus belajar.

Minggu ini kita akan melanjutkan materi akuntansi perusahaan dagang tentang JURNAL PENUTUP dan NERACA SALDO SETELAH PENUTUP.

-

Siswa harusTandai selesai

Berikut adalah Link materi yang bisa kalian baca dan pelajari. SElain dari buku-buku referensi yang kalian punya.

-

Siswa harusTandai selesai

LAtihan :

Dari data diatas buatlah ayat Jurnal Penutup dan Neraca saldo setelah penutup:

Latihan di kumpul di tempat tugas , buat dalam bentuk PDF

-

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

PENGERTIAN KAS, FUNGSI DAN METODE PENCATATAN KAS KECIL

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Bagaimana kabar kalian minggu ini?.., semoga selalu sehat walafiat...Materi kali ini yang kita bahas mengenai kas dan Rekonsiliasi. Materi ini masih berhubungan dengan Akuntansi di Perusahaan Dagang. Seperti kita ketahui kegiatan perusahaan dagang diantaranya meliputi transaksi pengeluaran kas dan transaksi penerimaan kas. Kedua transaksi tersebut terjadi karena ada transaksi pembelian dan penjualan barang dagang. Karena banyaknya transaksi pengeluaran dan penerimaan kas, maka perusahaan membutuhkan yang namanya pengendalian intern / pengawasan terhadap transaksi tersebut. Apalagi kalau setiap transaksi yang terjadi melibatkan transaksi perbankan...

Untuk lebih jelasnya sebaiknya kita pahami satu-persatu dimulai dari:

- Definisi kas

- Karakteristik Kas

- Penyajian di dalam Laporan Keuangan

- Pengendalian Kas

- Metode Dana KAs Kecil

-

-

-

-

Siswa harusTandai selesai

Kesimpulannya

Kas kecil adalah salah satu bentuk pengendalian intern perusahaan terkait dengan perencanaan dan pengelolaan kas. Kas kecil dipergunakan untuk membiayai kegiatan perusahaan yang nilai transaksinya kecil. Besar kecilnya jumlah kas kecil yang ditetapkan oleh perusahaan tergantung dari kebijakan perusahaan yang akan diambil.

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat pagi semuanya...😀 bagaimana dengan materi minggu lalu terkait Kas dan kas kecil. Semoga semuanya sudah paham ya. Kali ini kita akan melanjutkan materi yang masih berkaitan dengan pengendalian intern kas, yaitu Rekonsiliasi Bank.

-

Siswa harusTandai selesai

Rekonsiliasi bank adalah suatu proses pencocokan dan penyesuaian atas informasi catatan transaksi atau saldo kas antara catatan menurut nasabah dan bank. Rekonsiliasi bank juga berperan penting untuk mencegah terjadinya penyelewengan dana pada kedua belah pihak. Wikipedia

Pengertian Rekonsiliasi Bank, Komponen, Prosedur, Dan Fungsinya

Teori di dalam akuntansi sangat banyak salah satunya adalah rekonsiliasi bank. Seharusnya para petugas yang berperan sebagai tata kelola keuangan perusahaan juga harus memahami teori ini. Nah terkait hal tersebut, maka di bawah ini akan dijelaskan tentang rekonsiliasi bank. Uraiannya seputar pengertian, komponen, prosedur serta fungsi-fungsinya.

Pengertian Rekonsiliasi Bank

Rekonsiliasi bank adalah sebuah rangkaian catatan informasi yang menjelaskan tentang perbedaan-perbedaan kas. Seperti perbedaan antara catatan bank dengan catatan kas nasabah.

Tujuan Diberlakukannya Rekonsiliasi Bank

Rekonsiliasi bank perlu dilakukan semata untuk tujuan tertentu. Salah satunya adalah untuk memastikan adanya persamaan pencatatan atau justru perbedaan di antara laba perusahaan dengan laporan bank.

Rekonsiliasi bank juga perlu digarap semata untuk merapikan catatan laporan perbankan perusahaan untuk waktu tertentu. Paling tidak verifikasi ini bisa menjadi kontrol atas segala penerimaan maupun pembayaran dalam bentuk uang tunai maupun non tunai.

Komponen Rekonsiliasi Bank

Rekonsiliasi bank juga memiliki komponen-komponen tertentu. Jika satu saja yang terlewat, maka teori tersebut tidak bisa disebut sebagai proses rekonsiliasi bank. Ini dia komponen-komponen yang dimaksud:

1. Deposit In Transit

2. Outstanding Cek

3. Non-Sufficient Fund Check

Prosedur Rekonsiliasi Bank

Untuk menjalankan rekonsiliasi bank juga dibutuhkan prosedur-prosedur tertentu. Ini dia beberapa prosedur yang dimaksud:

1. Melakukan Perbandingan Saldo Kas Perusahaan dan Rekening dari Bank

2. Catat Transaksi Yang Dilakukan Oleh Bank

3. Lakukan Penelusuran Transaksi Masih Proses

4. Membuat Lembar Kerja Untuk Menghitung Selisih

5. Penelusuran dan Pengecekan Ulang

Fungsi Rekonsiliasi Bank

Rekonsiliasi bank memiliki fungsi-fungsi tertentu. Sedangkan fungsi yang paling umum adalah untuk mengetahui penyebab adanya perbedaan catatan keuangan perusahaan dengan di bank. Ini dia fungsi yang lebih lengkap:

- Untuk mengetahui Jumlah nominal selisih saldo antara perusahaan dan bank

- Untuk mengetahui penyebab terjadinya selisih antara uang di bank dengan catatan di perusahaan

- Untuk mendeteksi kecurangan akuntansi

- Bahan pemeriksa kesalahan pencatatan yang dilakukan oleh pegawai keuangan perusahaan

- Sebagai pengawasan terhadap pengelolaan kas

Itulah penjelasan singkat tentang rekonsiliasi bank. Semoga bisa menjadi tambahan ilmu pengetahuan untuk Anda. Utamanya yang membidangi pekerjaan sebagai tenaga akuntasi di perusahaan.

https://accurate.id/akuntansi/pengertian-rekonsiliasi-bank/ -

Siswa harusTandai selesai

Untuk lebih jelasnya silahkan kalian baca dan pahami materi berikut

-

Siswa harusTandai selesai

Berikut penjelasan mengenai rekonsiliasi

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat pagi semuanya...😀 bagaimana dengan materi minggu lalu terkait Kas dan kas kecil. Semoga semuanya sudah paham ya. Kali ini kita akan melanjutkan materi yang masih berkaitan dengan pengendalian intern kas, yaitu Rekonsiliasi Bank. Dan masih tentang Rekonsiliasi, kalau minggu lalu kita bahas terkait dengan konsep, definisi, tujuan, manfaat dan prosedurnya, hari ini kita bahas bagaimana menyusun laporan Rekonsiliasi bank dengan 2 format. Berikut Penjelasannya..

-

Siswa harusTandai selesai

Seperti yang sudah pernah saya sampaikan dalam PPT sebelumnya dan pada Materi Rekonsiliasi.

Menurut Zaki Baridwan (1992:94), bentuk rekonsiliasi bank adalah

ΓÇ£1. Rekonsiliasi saldo akhir yang bisa dibuat dalam 2 bentuk:

a. Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar.

b. Laporan rekonsiliasi saldo bank kepada saldo kas.

2. Rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo akhir yang bisa dibuat dalam 2 bentuk a. Laporan rekonsiliasi saldo bank kepada saldo kas (4 kolom).

b. Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar (8 kolom)."

yang akan kita bahas adalah bentuk laporan rekonsiliasi saldo akhir

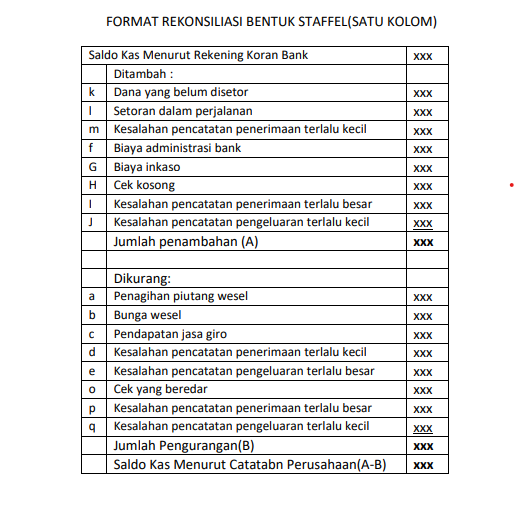

1. Bentuk Staffel Rekonsiliasi Bank

Yaitu bentuk ini disusun secara bertingkat, sehingga bagian atas dalam mencatat rekonsiliasi saldo kas berdasarkan pada pencatatan perusahaan. Selanjutnya bagian bawah mencatat rekonsiliasi saldo kas bagian rekening koran bank. Pada berikut ini rekonsiliasi bank bentuk staffel, seperti :

2. Bentuk Skontro Rekonsiliasi Bank

Untuk bentuk skontro yaitu contoh rekonsiliasi 2 kolom yang disusun secara horizontal secara bersebelahan. Sehingga pada bagian kiri untuk rekonsiliasi bank pada pencatatan perusahaan, dan bagian sebelah kanan untuk rekonsiliasi pada rekening koran bank. Berikut ini bentuk atas contoh soal rekonsiliasi bank 2 kolom yaitu :

https://www.harmony.co.id/blog/ingin-cara-praktis-rekonsiliasi-bank-pelajari-contoh-soal-berikut-ini -

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Assalamualaikum. wr.wb

Selamat Pagi, semoga selalu sehat ..tetap jaga protokol kesehatan... Seperti yang sudah pernah disampaikan pada kelas meet minggu lalu bahwa minggu ini pokok bahasan yang akan kita pelajari adalah tentang LAPORAN ARUS KAS.

Demi menjaga stabilitas keuangan, sebuah perusahaan barang dan jasa pasti memiliki sistem akuntansi atau pencatatan laporan dari semua kegiatan transaksi. Berdasarkan Standar Akuntansi Keuangan (SAK), selain neraca dan ekuitas/laporan perubahan modal, terdapat laporan arus kas yang harus senantiasa dibuat per periode.

-

-

-

Siswa harusTandai selesai

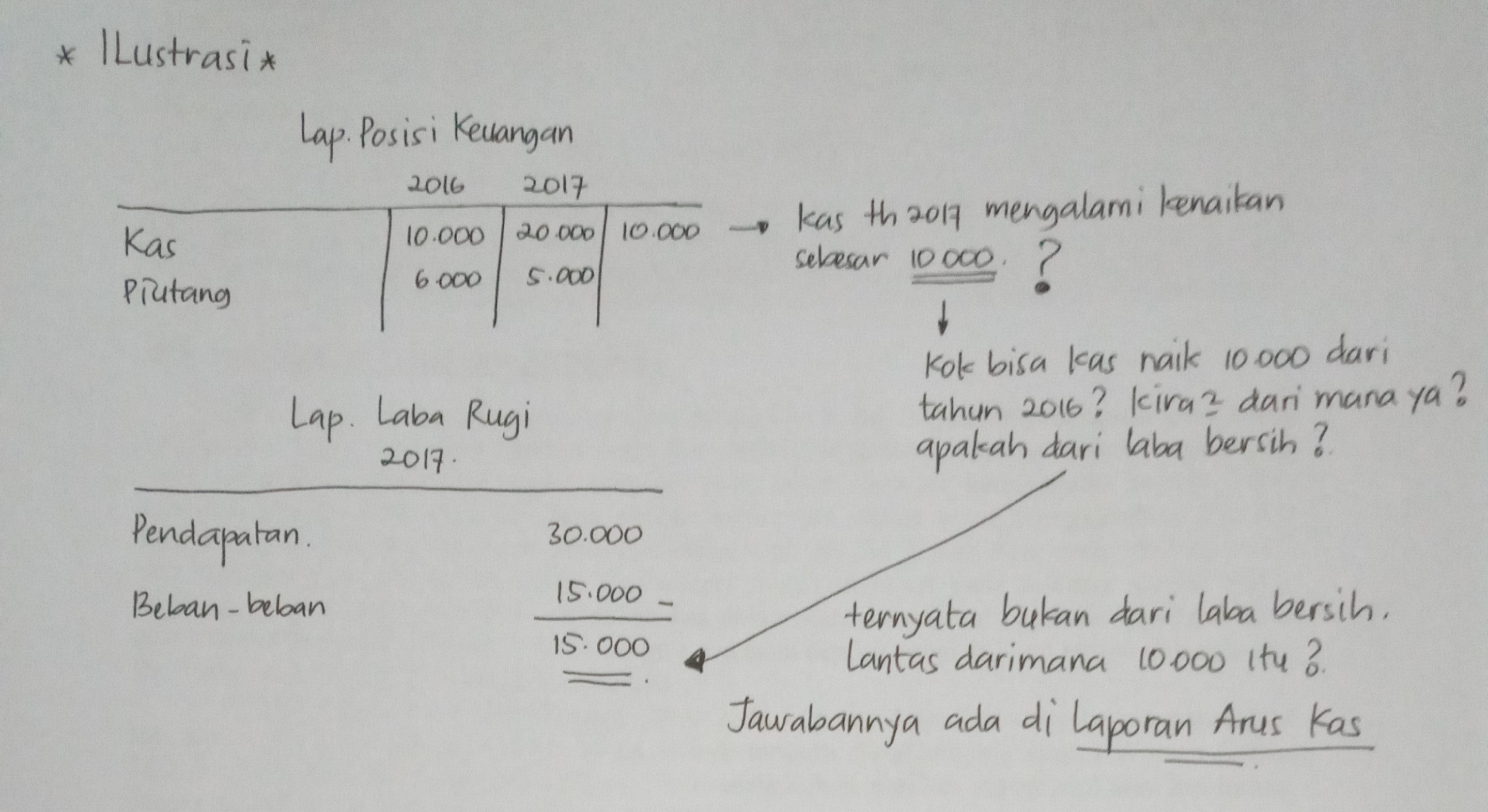

Ilustrasi di atas menggambarkan penjelasan konsep laporan arus kas. Bahwasannya perubahan kas yang ada di dalam laporan posisi keuangan (naraca) tidak bisa kita ketahui dari laporan posisi keuangan dan laporan laba rugi. Kita atau perusahaan akan tau dari laporan Arus Kas. Nah... sekarang apa itu LAPORAN ARUS KAS... untuk lebih jelasnya kalian bisa melihat PPT berikut terkait Definisi, Manfaat, dan metode penyusunan LAporan Arus Kas.

-

-

-

Siswa harusTandai selesai

Assalamualaikum, wr wb

Apa kabar semuanya..semoga sehat ya.. tetap jaga protokol kesehatan dan tingkatkan imunitas tubuh kalian.

Materi kali ini masih berkaitan dengan Laporan Arus kas. Kali ini yang kita bahas adalah metode Langsung, dan bagaimana proses penyusunannya.

Dipertemuan kali ini kita akan membahas bagaimana penyajian laporan arus kas dengan METODE LANGSUNG.

METODE LANGSUNG adalah metode yang digunakan untuk menyajikan informasi tentang kas masuk dan kas keluar dari aktivitas operasi, investasi dan pendanaan secara rinci.

METODE LANGSUNG lebih mudah untuk dimengerti, dan memberikan informasi yang lebih banyak untuk mengambil keputusan. Dengan memahami bagaimana cara mendapatkan arus kas dengan menggunakan metode langsung, kalian akan mempelajari suatu hal yang penting, yaitu bagaimana menentukan pengaruh kas dari setiap transaksi usaha. Hal ini merupakan keahlian yang penting yang dapat dipergunakan dalam menganalisis laporan keuangan, karena dalam akuntansi yang disusun dengan dasar akrual, pengaruh transaksi terhadap kas sering tersembunyi.

Langkah-langkahnya sebagai berikut:

- Identifikasikanlah kegiatan-kegiatan yang meningkatkan atau menurunkan kas.

- Klasifikasikanlah setiap peningkatan kas dan penurunan kas sebagai kegiatan operasi, kegiatan investasi dan kegiatan pendanaan.

- Identifikasi pengaruh kas dari setiap transaksi.

Sebagai Pengingat:

- Aktivitas Operasi berhubungan dengan transaksi-transaksi yang menghasilkan laba bersih

- Aktivitas Investasi berhubungan dengan transaksi/akun-akun dalam aktiva tetap dan investasi Jangka panjang.

- Aktivitas Pendanaan berhubungan dengan transaksi/akun kewajiban Jangka Panjang dan ekuitas pemilik

Bagaimana cara menganalisis dan menghitung serta menentukan item-item yang masuk ke dalam laporan arus kas dengan menggunakan metode langsung?

Laporan arus kas dapat dibuat dengan menggunakan laporan laba-rugi dan perubahan-perubahan yang berkaitan dengan akun neraca. Teknik untuk menganalisisnya adalah dengan menggunakan akun T. Teknik ini merupakan suatu keterampilan yang sangat bermanfaat yang akan kalian peroleh dari akuntansi. Teknik ini akan memungkinkan kalian untuk mengidentifikasikan pengaruh kas dari berbagai macam transaksi.

-

Siswa harusTandai selesai

Cara Membuat Laporan Arus Kas Metode Langsung

Penyusunan laporan arus kas metode langsung dilakukan berdasarkan buku kas / bank pada dasarnya hanya mencantumkan jumlah total penerimaan dan pembayaran kas selama periode berjalan. Dengan kata lain penyusunan laporan arus kas dengan metode langsung didasarkan pada pengelompokan item-item apa saja yang merupakan penerimaan kas dan pengeluaran kas.

Hasil laporan arus kas dengan metode langsung lebih mudah dipahami karena data-data yang disajikan sudah dikelompokkan berdasarkan aktivitasnya (operasi, investasi, dan pembiayaan). Adapun akun beban penyusutan, beban deplesi, beban amortisasi, laba dan rugi, dan utang dikeluarkan dari komponen aktivitas operasi.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

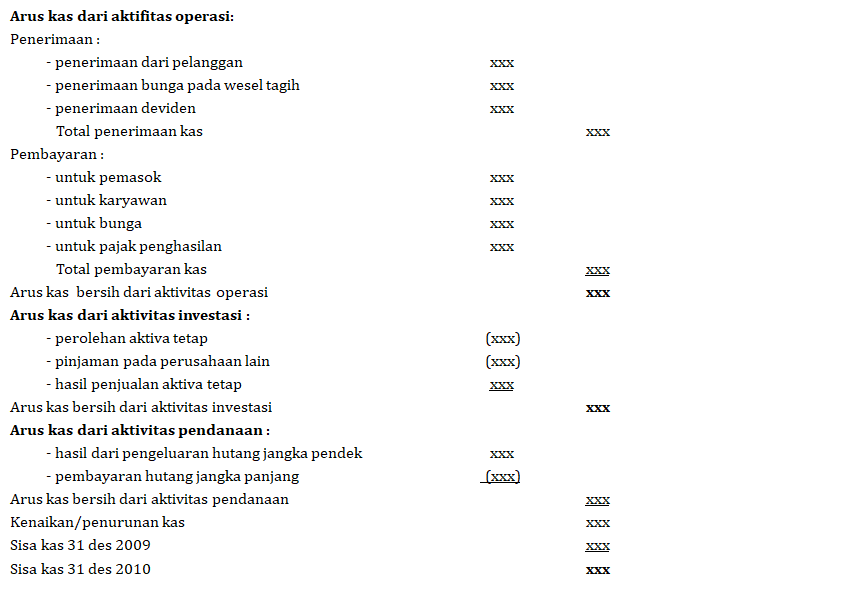

PT XYZ

LAPORAN ARUS KAS (METODE LANGSUNG)

-

-

PERTEMUAN ke 29 & 30, LAP. ARUS KAS (Metode tidak langsung), Senin tgl 19 Juli 2021, pkl 07.10-10.20 wib

-

Siswa harusTandai selesai

Assalamualaikum, wr wb

Apa kabar semuanya..semoga sehat ya.. tetap jaga protokol kesehatan dan tingkatkan imunitas tubuh kalian.

Materi kali ini masih berkaitan dengan Laporan Arus kas. Kita akan bahas tentang perbedaan metode yang digunakan dalam penyusunan laporan arus kas. Kali ini metode yang kita bahas adalah metode tidak Langsung.

-

Siswa harusTandai selesai

Fungsi dari laporan arus kas adalah untuk melacak pemasukan dan pengeluaran dari seluruh kegiatan operasi, transaksi investasi, transaksi pembiayaan/pendanaan, maupun kenaikan atau penurunan bersih dalam kas suatu perusahaan selama periode tertentu.

Untuk itu kalian harus memahami item-item apa saja yang termasuk dalam kas masuk dan kas keluar dari aktivitas Operasi, Investasi dan Pendanaan. Dalam proses penyusunan laporan arus kas terdapat 2 metode yang biasa digunakan oleh perusahaan yaitu metode tidak langsung dan metode langsung. Kedua metode ini sebenarnya akan menghasilkan informasi yang sama.

-

Siswa harusTandai selesai

PERBEDAAN METODE TIDAK LANGSUNG DAN METODE LANGSUNG

1. Perbedaan utama terletak pada proses penyusunan item-item dalam Aktivitas Operasional, sedangkan untuk aktivitas investasi dan aktivitas pendanaan prosesnya sama.

2. Pada metode langsung, penyusunannya dilakukan berdasarkan pada buku kas/bank.

Untuk menggunakan metode ini, Anda harus melaporkan kelompok-kelompok penerimaan dan pengeluaran kas dari kegiatan operasional perusahaan. Kemudian dilanjutkan dengan kegiatan investasi dan pembiayaan.

3. Sedangkan pada metode tidak langsung, penyusunannya dilakukan berdasarkan laporan laba-rugi dan neraca. Dengan metode ini, laba rugi bersih harus disesuaikan dengan cara mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk kegiatan operasional di masa lalu dan masa depan, serta unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau penerimaan. Sedangkan pada metode tidak langsung, penyusunannya dilakukan berdasarkan laporan laba-rugi dan neraca.

-

Siswa harusTandai selesai

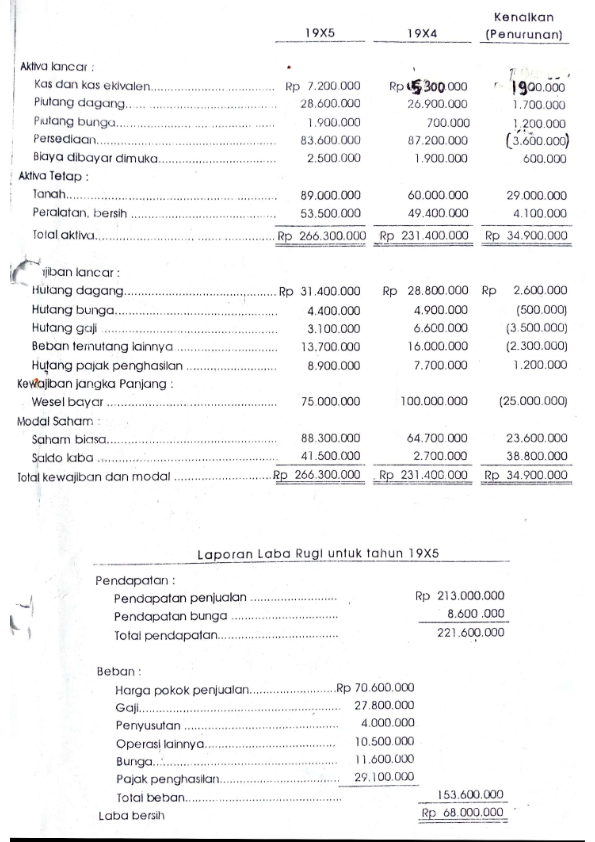

PROSES PENYUSUNAN LAPORAN ARUS KAS METODE TIDAK LANGSUNG

DATA-DATA YANG DIBUTUHKAN:

- Laporan Laba Rugi periode berjalan

- Laporan posisi keuangan komparatif (kemudian di hitung selisihnya)

- Informasi tambahan

untuk lebih jelasnya kalian bisa membaca informasi dari link berikut ini

https://pakar.co.id/akuntansi-keuangan/contoh-dan-cara-mengerjakan-laporan-arus-kas-metode-tidak-langsung/

-

Siswa harusTandai selesai

PT XYZ

LAPORAN ARUS KAS (metode tidak langsung)

-

Siswa harusTandai selesai

LATIHAN PENYUSUNAN LAPORAN ARUS KAS

-

Siswa harusTandai selesai

Berikut ini penyelesaian dari kasus untuk metode langsung

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Petunjuk :

1. Lakukan Absensi sebelum mengerjakan Soal

2. Berdoalah dulu sebelum mengerjakan Soal UAS

3. Berlaku Jujur dalam mengerjakan soal

4. Kerjakan soal pilihan ganda sampai dengan selesai.

5. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

-