Garis besar topik

-

-

Assalamu'alaikum Wr. Wb.

Selamat datang rekan-rekan Mahasiswa Akuntansi yang saya banggakan. Dimanapun anda berada, semoga selalu dalam keadaan sehat walafiat dan dalam lindungan Allah SWT.

Selamat datang pada mata kuliah ΓÇ£AKUNTANSI KEPRILAKUAN KELAS

Mata kuliah Akuntansi Keprilakuan membahasaplikasi konsep ilmu keperilakuan dalam desain sistem akuntansi, analisis reaksi manusia terhadap laporan keuangan, pengolahan informasi untuk pengambilan keputusan, serta strategi komunikasi dan motivasi dalam lingkungan akuntansi. sehingga mahasiswa mampu memahami dinamika perilaku dalam akuntansi, menganalisis dampak informasi akuntansi terhadap pengambilan keputusan, serta mengembangkan strategi akuntansi yang lebih efektif dan efisien dalam mencapai tujuan organisasi. Selain itu, mata kuliah ini juga mengkaji perkembangan akuntansi keperilakuan dalam berbagai bidang, seperti Akuntansi manajemen, keuangan, auditing, dan sumber daya manusia, guna meningkatkan efektivitas pengelolaan organisasi.

Rieka Ramadhaniyah.,S.E.,M.Ec.Dev -

Siswa harusTandai selesaiDeskripsi Mata Kuliah :

Mata kuliah ini bertujuan untuk memberikan pemahaman kepada mahasiswa mengenai hubungan antara aspek perilaku manusia dengan sistem akuntansi dalam suatu organisasi. Mata kuliah ini mengkaji bagaimana faktor psikologis, sosial, dan organisasi memengaruhi proses akuntansi, pengambilan keputusan, serta kinerja individu dan kelompok.

Mahasiswa akan mempelajari konsep-konsep utama dalam akuntansi keperilakuan, termasuk pengaruh motivasi, persepsi, dan insentif terhadap sistem akuntansi manajerial serta bagaimana kebijakan penganggaran dan pengendalian dapat memicu reaksi perilaku tertentu dalam organisasi.

Materi Pembelajaran

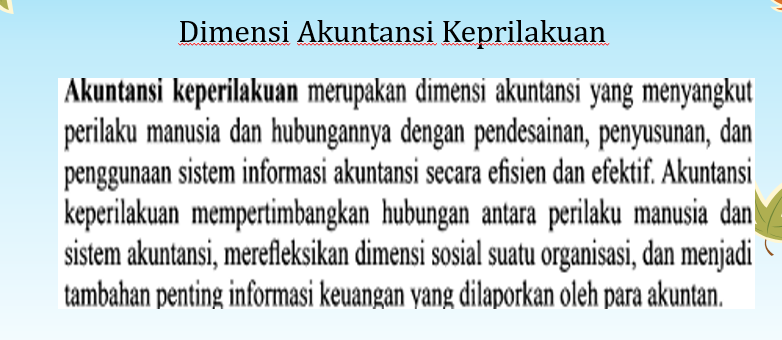

1. Pengantar Akuntansi Keperilakuan: Pengertian dan ruang lingkup akuntansi keperilakuan, tujuan dan manfaatnya, peran akuntansi dalam organisasi, dimensi keperilakuan dalam akuntansi, serta sejarah dan perkembangan akuntansi keperilakuan.

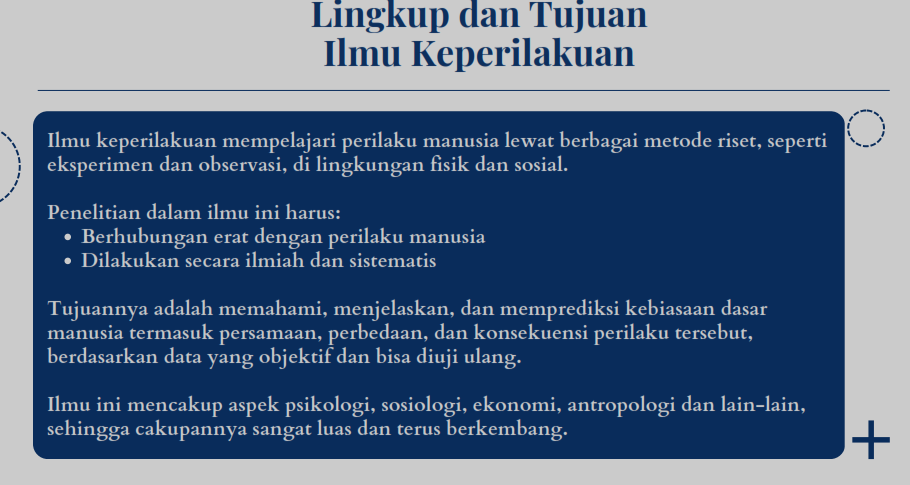

2. Konsep Dasar Ilmu Keperilakuan: Lingkup dan tujuan ilmu keperilakuan, perbedaan antara ilmu keperilakuan dan akuntansi keperilakuan, perspektif perilaku manusia, serta pengaruh organisasi terhadap perilaku individu dalam konteks akuntansi.

3. Aspek Psikologis dalam Akuntansi: Sikap, motivasi, persepsi, pembelajaran, dan kepribadian sebagai faktor yang memengaruhi perilaku akuntan dan pengambil keputusan dalam organisasi.

4. Asumsi dan Perspektif Perilaku Manusia: Asumsi dasar perilaku manusia, pandangan ekonomi klasik terhadap perilaku, konsep feodalisme dan kapitalisme, serta implikasinya terhadap teori dan praktik akuntansi modern.

5. Metode Penelitian Akuntansi Keperilakuan: Definisi dan tujuan penelitian perilaku, validitas dan keandalan penelitian, rancangan proyek dan pemilihan responden, metode pengumpulan data, serta analisis data dalam penelitian akuntansi keperilakuan.

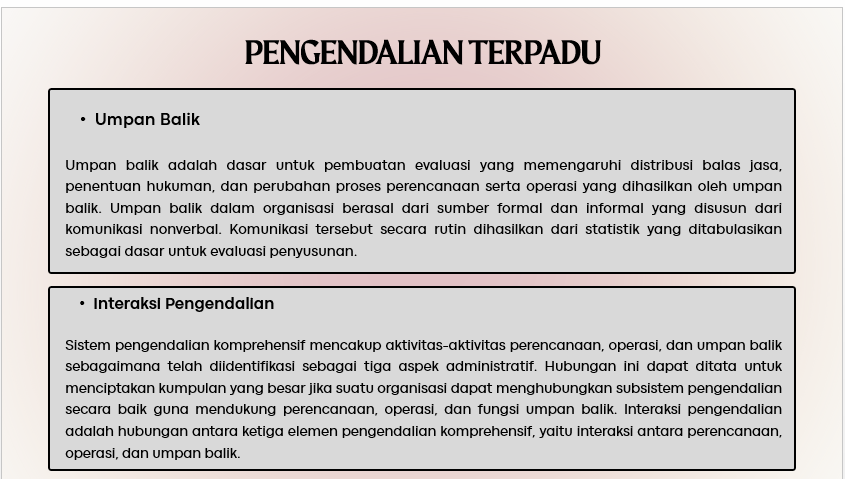

6. Perilaku dalam Sistem Pengendalian Keuangan: Dilema pengendalian keuangan, konsep pengendalian terpadu, faktor kontekstual yang memengaruhi efektivitas pengendalian, serta pertimbangan dalam perancangan sistem pengendalian manajemen.

7. Perilaku dalam Akuntansi Pertanggungjawaban: Dilema etika dalam akuntansi pertanggungjawaban, konsep akuntansi pertanggungjawaban tradisional dan modern, penetapan tanggung jawab dan pelaporan, serta perilaku manajer dalam menjalankan tanggung jawab.

8. Aspek Keperilakuan dalam Perencanaan dan Penganggaran: Fungsi perencanaan dan penyusunan anggaran, motivasi dan perilaku dalam proses penganggaran, partisipasi anggaran dan konflik kepentingan, serta dilema etika dalam anggaran laba.

9. Aspek Keperilakuan dalam Pengumpulan dan Pengendalian Biaya: Dilema biaya dan efisiensi, perbandingan sistem biaya standar dan tradisional, perilaku dalam penetapan biaya, serta analisis studi kasus dilema biaya dalam organisasi.

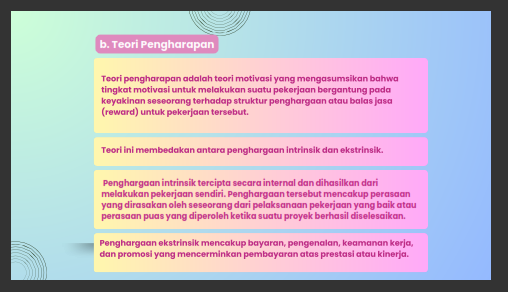

10. Aspek Keperilakuan dalam Evaluasi Kinerja dan Desentralisasi: Definisi dan tujuan evaluasi kinerja, hubungan antara balas jasa dan motivasi kerja, pengaruh desentralisasi terhadap perilaku manajer, serta dilema perilaku dalam sistem evaluasi dan tanggung jawab.

11. Dimensi Perilaku dalam Pengendalian Internal: Konsep pengendalian internal, manfaat dan tujuan pengendalian, kerangka COSO dan SOX, penelitian tentang perilaku dalam sistem pengendalian internal, serta penilaian efektivitasnya.

12. Pola Perilaku Auditor dan Pengambilan Keputusan: Definisi perilaku auditor, dilema dan tekanan dalam auditing,

pengaruh kepribadian dan gaya kognitif terhadap keputusan audit, serta proses pengambilan keputusan akuntansi dalam organisasi.

13. Faktor Keperilakuan dalam Pelaporan Keuangan dan Perpajakan: Dampak keperilakuan terhadap persyaratan

pelaporan keuangan, komunikasi informasi akuntansi, perilaku individu dalam kepatuhan pajak, serta etika dan dilema penghindaran pajak.

14. Penerapan Akuntansi Keperilakuan dalam SDM dan Akuntansi Sosial: Konsep akuntansi sumber daya manusia, pengukuran nilai SDM dan keberlanjutan sistem ASDM, akuntansi sosial dan tanggung jawab sosial perusahaan, serta dilema etika dalam akuntansi sosial.

-

Siswa harusTandai selesai

ASSESSMENT MODEL

KOMPONEN PENILAIAN

UTS

UAS

TUGAS

KEHADIRAN

KEAKTIFAN KELAS

20%

20%

20%

20%

20%

MEASUREMENT ASSESSMENTHURUF

NILAI

BOBOT

KRITERIA

A

80 ΓÇô 100

4

Sangat Baik

A-

75-79,5

3.75

Baik sekali

B+

70-74,5

3.5

Baik

B

65-67,5

3

baik

C

55-64,5

2

Cukup

D

30-54,5

1

Kurang

E

< 30

0

Tidak Lulus

-

Siswa harusTandai selesai

Sumber Utama:

Supriyono, R. A. 2018. Akuntansi Keperilakuan. Yogyakarta: UGM PRESS

Sumber Pendukung:

- Lubis,Arfan Ikhsan. 2014. Akuntansi Keperilakuan. Edisi 2. Jakarta: Salemba Empat.

- Suartana,I Wayan. 2011. Akuntansi Keperilakuan.Yogyakarta: Andi Publisher.

- Setiawan, Ivan Aries dan Imam Gozali. 2012. Akuntansi Keperilakuan: Konsep dan Kajian Empiris Perilaku Akuntansi. Semarang: Universitas Diponegoro

-

RPS Berkas PDFSiswa harusTandai selesai

Berikut Rencana Pembelajaran Semester pada mata Kuliah Akuntans Keprilakuan

395.1 KB · Diunggah 28/02/26, 14:31 -

Siswa harusTandai selesai

Berikut buku referensi untuk mata kuliah Akuntansi Keprilakuan

1.9 MB · Diunggah 28/02/26, 14:32

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat pagi seluruh Mahasiswa Akuntansi yang sedang menempuh Mata Kuliah AKUNTANSI KEPERILAKUAN.

Terimakasih

Salam,

Rieka Ramadhaniyah

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat pagi seluruh Mahasiswa Akuntansi yang sedang menempuh Mata Kuliah AKUNTANSI KEPERILAKUAN.

Hari ini Kita Akan membahas tentang Konsep Dasar Ilmu Keperilakuan

Terimakasih

Salam,

Rieka Ramadhaniyah

-

-

-

-

-

-

-