Garis besar topik

-

-

-

Siswa harusTandai selesai

Silahkan melakukan presensi kehadiran anda dengan menuliskan kata "Hadir"

-

-

-

-

-

-

-

Siswa harusTandai selesai

Silahkan anda upload tugas pertemuan 03

-

-

-

Siswa harusTandai selesai

Standar IFRS

Globalisasi telah menjadikan dunia bisnis seakan tanpa batas dan menuntut adanya informasi yang berguna sebagai dasar pengambilan keputusan pada pasar modal. Akuntansi ikut berperan dalam menyediakan informasi yang diperlukan dalam pengambilan keputusan. IASB (International Accounting Standards Board) merupakan badan standar akuntansi internasional yang bertujuan untuk mengembangkan sebuah standar pelaporan keuangan yang berkualitas tinggi dan dapat diterima secara global. IASB menerbitkan IFRS (International Financial Reporting Standards) untuk mengikuti pesatnya perkembangan pasar modal di dunia. IFRS merupakan suatu standar sebagai pedoman dalam penyajian pelaporan keuangan internasional yang digunakan oleh lebih dari 150 negara, termasuk Jepang, Cina, Kanada, dan 27 negara Uni Eropa (Nurul, 2015).

-

Siswa harusTandai selesai

KARAKTERISTIK KUALITATIF

-

-

-

Siswa harusTandai selesai

Silahkan upload jawaban tugas anda disini

-

-

-

Siswa harusTandai selesaiIstilah relevansi nilai informasi akuntansi diturunkan dari teori surplus bersih (clean surplus theory) yang menyatakan bahwa nilai perusahaan tercermin pada data-data akuntansi yang terdapat dalam laporan keuangan (Feltham & Ohlson, 1995; Ohlson, 1995).journal.uii.ac.id › JAAI › article › download

-

-

-

-

Siswa harusTandai selesaiPerbedaan Antara Biaya Historis dan Nilai WajarDiposting pada 13-02-2020

Perbedaan Utama - Biaya Historis vs Nilai Wajar

Biaya historis dan nilai wajar adalah dua metode utama untuk pencatatan aset tidak lancar dan instrumen keuangan. Untuk aset tidak lancar, perusahaan memiliki keleluasaan untuk menggunakan biaya historis atau nilai wajar sedangkan instrumen keuangan umumnya dicatat pada nilai wajar. Perbedaan utama antara biaya historis dan nilai wajar adalah bahwa sementara nilai aset tidak lancar dinilai pada harga yang dikeluarkan untuk memperoleh aset di bawah biaya historis, aset ditunjukkan pada estimasi nilai pasar ketika menggunakan nilai wajar.

Apa itu Biaya Historis?

Biaya historis adalah ukuran nilai yang digunakan dalam akuntansi di mana harga suatu aset pada neraca didasarkan pada biaya aslinya ketika diperoleh oleh perusahaan. Metode historis-biaya digunakan untuk aset berdasarkan Prinsip Akuntansi yang Diterima Secara Umum (GAAP).

Misalnya. Perusahaan ABC membeli sebuah properti termasuk tanah dan bangunan dengan harga $ 200.250 pada tahun 1995. Nilai pasarnya saat ini sekitar $ 450.000. Namun, perusahaan terus menunjukkan aset ini pada $ 200.250 dalam laporan keuangan, yang merupakan nilai aslinya.

Terlepas dari ukuran yang digunakan untuk pengukuran selanjutnya, semua aset tidak lancar pada awalnya harus diakui pada biaya. Untuk aset tidak lancar, biaya berikut juga termasuk dalam nilai aslinya sesuai dengan IAS 16-Properti, Pabrik, dan Peralatan.

Biaya persiapan lokasi

Biaya pemasangan

Biaya pengiriman, transportasi dan penanganan

Biaya profesional untuk arsitek dan insinyur

Di bawah metode Biaya Historis, aset dicatat pada nilai buku bersih (biaya dikurangi akumulasi penyusutan)

Metode Biaya Historis untuk mencatat aset tidak terlalu rumit karena nilai aset asli tidak mengalami perubahan, yang mengakibatkan volatilitas harga yang terbatas. Namun, ini tidak memberikan gambaran yang akurat tentang nilai aset perusahaan karena mereka dikecilkan.

Apa itu Nilai Wajar?

Ini adalah harga di mana penjual dan pembeli dapat melakukan transaksi dalam kondisi pasar normal. Semua aset yang mengalami fluktuasi pasar memiliki nilai wajar. Namun nilai wajar harus dapat diukur secara andal untuk mencatat aset sesuai dengan metode ini. Perlakuan akuntansi untuk nilai wajar diatur oleh pengukuran nilai wajar 13-IFRS. Price Harga keluar ΓÇÖadalah harga di mana aset dapat dijual dengan tunduk pada kondisi pasar. Mempertimbangkan contoh di atas, Perusahaan ABC dapat memutuskan untuk mencatat tanah dan bangunan sebesar $ 450.000 jika aset dinilai pada nilai wajar.

Menurut metode ini, aset tidak lancar dicatat sebesar nilai wajar dikurangi penyusutan. Untuk mempraktikkan metode ini, nilai wajar harus dapat diukur dengan andal. Jika perusahaan tidak dapat memperoleh nilai wajar yang wajar, aset harus dinilai menggunakan model biaya dalam IAS 16, dengan asumsi bahwa nilai jual kembali properti adalah nol seperti yang dinyatakan dalam IAS 16.

Instrumen keuangan yang dapat dijual dinyatakan berdasarkan nilai wajar. Ini sifatnya sangat cair (dapat dengan mudah dikonversi menjadi uang tunai melalui penjualan keamanan); dengan demikian, harus dicatat pada nilai wajar. Beberapa contoh efek tersebut adalah,

Tagihan Perbendaharaan

Ini adalah keamanan jangka pendek yang dikeluarkan oleh pemerintah untuk memenuhi kebutuhan pendanaan jangka pendek. Namun, surat utang negara tidak memiliki bunga, namun dikeluarkan dengan diskon ke nilai aslinya.

Kertas komersial

Commercial paper adalah hutang jangka pendek tanpa jaminan yang dikeluarkan oleh perusahaan biasanya dengan periode jatuh tempo mulai dari 7 hari hingga 1 tahun. Ini biasanya dikeluarkan untuk membiayai hutang jangka pendek perusahaan.

Sertifikat Deposito (CD)

CD adalah surat berharga yang diterbitkan dengan tingkat bunga tetap dan periode jatuh tempo tetap yang dapat berkisar antara 7 hari hingga 1 tahun.

Ketika aset dinilai pada nilai wajarnya, ini mewakili harga saat ini di mana mereka dapat dijual. Ini memberikan nilai yang lebih andal dibandingkan dengan menggunakan biaya historis. Namun, penghitungan nilai wajar harus dilakukan secara teratur dan mahal serta memakan waktu.

Apa perbedaan antara Biaya Historis dan Nilai Wajar?

Ringkasan - Biaya Historis vs Nilai Wajar

Perbedaan antara biaya historis dan nilai wajar terutama tergantung pada perlakuan akuntansi. Walaupun manajemen memiliki keleluasaan untuk memilih metode yang tepat, mereka harus berhati-hati untuk tidak melebih-lebihkan nilai aset jika metode nilai wajar dipertimbangkan yang akan memberikan aset nilai tinggi yang tidak realistis. Meskipun penggunaan biaya historis merupakan metode yang cukup lurus ke depan, itu tidak mencerminkan nilai aset terbaru.

Referensi:

1. "IAS Plus." IAS 16 - Properti, Pabrik, dan Peralatan. N.p., n.d. Web. 16 Feb 2017

2. "IAS Plus." IFRS 13 - Pengukuran Nilai Wajar. N.p., n.d. Web. 16 Feb 2017

3. "Nilai Wajar." Investopedia. N.p., 21 September 2016. Web. 16 Feb 2017

4. "Biaya Historis." Investopedia. N.p., 23 Juli 2015. Web. 16 Feb 2017https://id.bccrwp.org/compare/difference-between-historical-cost-and-fair-value/ -

-

-

-

Siswa harusTandai selesai

Manajemen Laba: Pengertian, Fungsi, Faktor Penyebab, Pola dan Cara Melakukannya

Sebuah perusahaan tentu ingin memiliki kondisi yang stabil agar tidak mengalami kebangkrutan. Biasanya hal tersebut disebabkan oleh beberapa kelompok orang yang memiliki kepentingan di dalam perusahaan. Orang atau sekelompok tersebut dapat dinamakan sebagai stakeholder. Maka dari itu setiap perusahaan membutuhkan manajemen laba untuk mengantisipasi terjadinya hal tersebut.

ContentsPengertian Manajemen Laba

Manajemen laba adalah mengelola pendapatan (arus kas masuk) dan pengeluaran (arus kas keluar) untuk memastikan bahwa bisnis menghasilkan laba operasi bersih.

Biasanya, manajemen laba berurusan dengan laporan laba rugi (biasa disebut laporan P&L). Anda dapat membandingkannya dengan laporan tentang bagaimana aspek keuangan dari bisnis melakukan atau melakukan. Ini membantu menentukan seberapa menguntungkan usaha bisnis atau dalam kasus proyeksi P&L (profit dan loss), seberapa menguntungkan itu.

Manajemen laba dan rugi sangat penting untuk membantu bisnis tetap bertahan, memproyeksikan dan menyusun strategi untuk masa depannya dan meningkatkan kinerjanya.

Dengan membandingkan ramalan laba dan rugi dengan kinerja aktual perusahaan lain, bisnis dapat mengidentifikasi bidang-bidang yang perlu mereka fokuskan atau tingkatkan.

Misalnya, apakah pengeluaran bisnis cukup untuk penelitian dan pengembangan untuk memastikan bahwa mereka dapat selangkah lebih maju dari pesaing mereka? Atau apakah bisnis menghabiskan terlalu banyak untuk pengeluaran?

Fungsi Manajemen Laba

Selain pengertian, ada pula fungsi dari manajemen laba ini. Di mana fungsi ini dijadikan sebagai kegunaan dari digunakan manajemen tersebut di dalam sebuah perusahaan. Maka dari itu, banyak manajer perusahaan yang menggunakan hal tersebut untuk menghindari kecurangan. Sehingga perusahaan dapat mengetahui kesehatan keuangan perusahaan secara berkala. Berikut paparan mengenai fungsi tersebut.

1. Memantau Laporan Laporan Laba Rugi secara Terus-menerus

Laporan laba rugi dihasilkan secara mingguan, bulanan, triwulanan, atau tahunan berdasarkan prosedur operasi standar perusahaan.

Namun, akuntan dapat menghasilkan laporan sesuai kebutuhan dan diminta oleh manajemen. Manfaatkan ini dan terus perhatikan angkanya. Cari tren dan gunakan untuk memperkirakan dan memproyeksikan laba dan meminimalkan kerugian.

Menurut sebuah artikel di business.org, sebuah laporan laba rugi menceritakan pertumbuhan atau penurunan perusahaan untuk bertahan hidup secara finansial, serta hasil dari proses kompetitif perusahaan, selama periode tertentu (kuartal, bulan, atau tahun fiskal).

Data laba rugi perusahaan menunjukkan indikator seperti pendapatan, pengeluaran, dan laba bersih, atau rugi bersih jika pengeluaran melebihi pendapatan. Pendapatan berkisar dari pendapatan operasi dan pendapatan bunga hingga uang tunai yang dihasilkan dari investasi atau dalam usaha patungan dengan perusahaan lain.

Laporan itu sendiri dapat membantu Anda membuat keputusan bisnis yang terinformasi untuk membantu bisnis Anda memaksimalkan keuntungan.

2. Menggabungkan Pemantauan Laporan Laba Rugi dan Pengeluaran Kas

Cash is king, tidak peduli jenis atau ukuran bisnis. Manajemen laba yang efektif menunjukkan bagaimana perusahaan menghemat uang, menumbuhkan uang tunai yang ada, dan menghindari kehancuran finansial. Ini harus dikelola atau dikendalikan secara efisien. Pengeluaran harus dipantau.

Dikombinasikan dengan laporan laba rugi, manajemen laba ini membantu bisnis menghemat uang selama bulan-bulan yang masa sulit, dan memiliki daya beli pada bulan-bulan yang kuat untuk berinvestasi dalam produk bisnis baru, infrastruktur, teknologi, tenaga kerja atau aspek apa pun yang diperlukan untuk pertumbuhan bisnis.

Mengembangkan strategi bisnis yang menggabungkan keduanya akan menghasilkan pengelolaan pendapatan bisnis yang efektif dan membantu perusahaan ΓÇ£merasakanΓÇ¥ keuntungan ketika mereka masuk.

3. Tim Outsource untuk Manajemen Laba

Mungkin sulit untuk menghasilkan laporan laba rugi terutama ketika ada terlalu banyak birokrasi dalam organisasi. Sulit untuk melakukan proyeksi jika Anda terlalu terlibat dalam perusahaan. Anda cenderung lebih suka menempel pada insting saat melakukan analisis.

Bermitra dengan mitra solusi keuangan dan akuntansi untuk membangun tim pembukuan dan akuntan publik bersertifikat untuk menghasilkan laporan secara ketat dari sudut pandang akuntansi dapat memberikan perspektif yang berbeda kepada manajer.

Tim juga dapat membantu mengembangkan formula strategi bisnis untuk membantu pemilik bisnis memahami cara meningkatkan atau menghasilkan lebih banyak keuntungan.

Faktor Penyebab atau Faktor Pendorong

Faktor penyebab atau biasa juga disebut sebagai faktor pendorong terjadinya manajemen untuk laba. Di mana faktor menjadi penyebab dilakukan manajemen dalam suatu perusahaan. Karena pada dasarnya, tidak ada yang dilakukan tanpa dilandasi dengan sebuah faktor yang menyebabkan hal tersebut. Berikut ini merupakan paparan mengenai faktor penyebab atau faktor pendorong yang dimaksud.

1. Bonus Plan Hypothesis atau Hipotesis Rencana Bonus

Faktor yang pertama adalah bonus plan hypothesis yang menggunakan metode akuntansi. Di mana hal tersebut bertujuan untuk memaksimalkan utilitas yang ada di dalam perusahaan. Utilitas yang dimaksud adalah untuk mendapatkan bonus yang tinggi. Dalam artian manajemen perusahaan tersebut akan memberikan bonus dalam jumlah yang besar.

2. Debt Covenant Hypothesis atau Hipotesis Perjanjian Hutang

Selanjutnya adalah faktor debt covenant hypothesis atau disebut dengan hipotesis perjanjian hutang. Di mana faktor ini ditujukan bagi manajemen yang melakukan pelanggaran. Adapun pelanggaran yang dilakukan adalah melanggar perjanjian kredit sehingga akan memilih metode untuk meningkatkan laba. Dengan tujuan untuk menjaga reputasi terhadap apa yang dipikirkan dari pihak eksternal.

3. Political Cost Hypothesis atau Hipotesis Biaya Politik

Faktor yang terakhir adalah faktor mengenai hipotesis dari biaya politik. Di mana melihat dari besar suatu perusahaan maka semakin besar kemungkinan perusahaan tersebut untuk menurunkan laba. Dengan alasan bahwa laba tinggi yang digunakan maka pemerintah akan memberikan pajak yang tinggi pula untuk perusahaan. Namun hal tersebut akan tetap menggunakan metode akuntansi yang berlaku.

Pola Manajemen Laba

Pola pada umumnya dapat diartikan sebagai sebuah bentuk atau juga model namun memiliki karakteristik keteraturan. Adapun penggunaan pola ini bertujuan untuk mendapatkan hasil dari sesuatu yang telah dibuat. Sama hal nya dengan pola manajemen laba yang digunakan dengan cara teratur. Berikut ini merupakan paparan mengenai pola dari manajemen yang dimaksud.

1. Taking A Bath

Pola yang pertama adalah pola taking a bath yang dapat diartikan sebagai pola yang digunakan untuk menghapus beberapa aktiva. Bukan hanya itu, perkiraan biaya yang akan datang juga harus dibebankan oleh pihak perusahaan. Dalam pola ini, manajemen juga harus melakukan sesuatu yang disebut sebagai clear the desk. Dengan tujuan laba yang dilaporkan akan meningkat dalam periode berikutnya.

2. Minimal Pendapatan

Pola minimal pendapatan akan dilakukan pada saat terjadinya profit yang didapat oleh perusahaan. Di mana profit yang diraih oleh perusahaan tersebut sangat tinggi. Dengan tujuan agar nantinya tidak mendapat perhatian yang bersifat politik. Adapun tindakan yang bisa dilakukan dalam pola ini berupa penghapusan pada barang modal dan juga aktiva perusahaan.

3. Income Maximization atau Maksimalisasi Pendapatan

Berbeda halnya dengan penghasilan maksimal di mana pola ini menggunakan teknik tertentu. Untuk teknik yang digunakan tersebut yaitu cara memaksimalkan laba yang bertujuan dalam memperoleh bonus. Di mana bonus yang diperoleh tersebut memiliki tingkat yang lebih besar lagi. Untuk tindakan yang dilakukan pada pola ini bertujuan agar dapat menghindari pelanggaran kontrak utang.

4. Income Smoothing atau Perataan Laba

Selanjutnya adalah pola income smoothing atau pola perataan laba. Di mana pola perataan laba ini juga menggunakan teknik tertentu dalam membuat laporan. Adapun cara melaporkan dengan menggunakan trend dalam suatu pertumbuhan laba yang bersifat stabil. Hal tersebut dapat dibandingkan dengan perubahan laba yang akan meningkat atau akan menurun drastis.

5. Timing Revenue dan Expenses Recognition

Pola yang terakhir adalah pola yang menggunakan teknik tertentu. Untuk teknik yang akan dilakukan tersebut dapat dengan cara dalam membuat suatu kebijakan. Adapun kebijakan ini tentunya akan berkaitan dengan waktu yang dilakukan pada saat transaksi berlangsung. Hal ini dapat diberikan contoh seperti pengakuan premature berdasarkan pendapatan.

Cara Melakukan Manajemen Laba

1. Pengakuan Pendapatan dan Beban

ΓÇ£PenghasilanΓÇ¥ hanyalah kata lain dari untung, dan laba hanyalah pendapatan dikurangi pengeluaran. Jadi cara paling sederhana bagi perusahaan untuk mengelola pendapatan adalah dengan mengubah tanggal saat perusahaan memasukkan pendapatan dan pengeluaran tertentu dalam pembukuannya.

Untuk meningkatkan pendapatan pada periode saat ini, perusahaan dapat mengenali pendapatan masa depan sebelum waktunya ΓÇô sebelum pendapatan itu sepenuhnya diterima ΓÇô atau menunda biaya pengakuan.

Demikian pula, jika ia ingin mengalihkan pendapatan ΓÇ£ekstraΓÇ¥ dari periode saat ini ke periode berikutnya, itu dapat menunda pengakuan pendapatan yang telah diperoleh atau mengakui pengeluaran sebelum waktunya, sebelum benar-benar dikeluarkan.

2. Akuntansi ΓÇ£Cooking JarΓÇ¥

Aturan akuntansi mengharuskan perusahaan untuk mengakui pengeluaran di masa depan pada saat mereka mengakui pendapatan yang terkait dengan pengeluaran tersebut.

Misalnya, ketika perusahaan menjual barang dengan garansi, ia harus memperkirakan biaya garansi di masa depan dan mengenali biaya itu pada saat melakukan penjualan. Demikian pula, ketika sebuah perusahaan menjual barang kepada pelanggan secara kredit, itu harus memperkirakan nilai tagihan pelanggan yang pada akhirnya akan tidak dibayar dan segera mengakui bahwa ΓÇ£bad debt expense.ΓÇ¥

Jika perusahaan melebih-lebihkan jenis biaya ini pada periode saat ini, itu tidak akan mengakui beban sebesar di masa mendatang. Karenanya, terjadi proses menggeser pendapatan dari periode saat ini ke masa depan. Taktik ini dikenal dengan nama akuntansi ΓÇ£Cooking JarΓÇ¥.

3. Mengubah Metode Akuntansi

Dalam banyak bidang pembukuan bisnis, standar akuntansi memungkinkan perusahaan untuk memilih metode pelaporan yang paling cocok untuk mereka.

Contohnya termasuk sistem yang digunakan perusahaan untuk menghitung nilai persediaannya dan jadwal yang digunakannya untuk mendepresiasikan aset modalnya.

Dalam jangka panjang, berbagai metode untuk melakukan hal yang sama harus menghasilkan hasil akhir yang sama ΓÇô nilai total yang sama akan masuk dan keluar dari inventaris, jumlah nilai yang sama akan terdepresiasi.

Namun, dalam jangka pendek, pilihan metode perusahaan dapat secara signifikan memengaruhi pendapatannya dari satu periode ke periode berikutnya. Jika sebuah perusahaan beralih dari satu metode akuntansi ke metode akuntansi lainnya terutama untuk mempengaruhi laba, dan hal itu sangat berpengaruh dalam manajemen laba.

4. Biaya Satu Kali

Dari waktu ke waktu, perusahaan mungkin harus melaporkan pengeluaran satu kali yang sangat besar ΓÇô menghapus biaya proyek yang gagal, atau secara signifikan mengurangi nilai aset pada neraca.

Perusahaan yang mempraktekkan manajemen laba dapat mencoba ΓÇ£menghematΓÇ¥ tagihan ini untuk waktu ketika pendapatan cukup tinggi untuk menyerap pengeluaran- atau mengambil tagihan sebelum waktunya jika pendapatan saat ini tinggi.

Demikian pula, perusahaan yang harus mengambil biaya besar sekali dalam periode saat ini dapat menggunakan kesempatan untuk mempercepat semua jenis pengeluaran lain untuk periode itu juga. Ini disebut pola ΓÇ£take a bath.ΓÇ¥https://accurate.id/akuntansi/pengertian-lengkap-manajemen-laba/

-

-

Siswa harusTandai selesai

Kesimpulan

Itulah beberapa informasi mengenai manajemen laba yang dimulai dari pengertian hingga cara melakukannya serta bagaimana cara mendeteksi manajemen laba dengan metode-metode tertentu. Manajemen ini memiliki peran yang sangat penting bagi perusahaan untuk menghindari terjadinya kecurangan dan memantau proyeksi laba perusahaan.

-

-

-

-

Siswa harusTandai selesai

1. Unduh paper berdasarkan petunjuk pada soal yang telah ditentukan.

2. Tuliskan nama, NPM, dosen pengampu dan kelas pada pojok kanan atas pada lembar jawaban.

3. Jawaban diserahkan kepada pengawas ujian sesuai dengan batas waktu yang telah ditentukan.

-

-

-

-

-

-

Siswa harusTandai selesaiPada tahun 1998, Ikatan Akuntansi Indonesia (IAI) merumuskan etika profesional yang diberi nama Kode Etik Ikatan Akuntansi Indonesia. Etika profesional ini berbeda dengan etika profesional yang berlaku dalam tahun-tahun sebelumnya. Kode etik IAI ini dikembangkan dengan struktur baru. Kompartemen yang dibentuk dalam organisasi IAI terdiri dari 4 macam yaitu Kompartemen Akuntan Publik; Kompartemen Akuntan Manajemen; Kompartemen Akuntan Pendidik; Kompartemen Akuntan Sektor Publik. Masing- masing kompartemen digunakan untuk mengorganisasi anggota IAI yang berprofesi sebagai Akuntan Publik, Manajemen, Pendidik, serta Akuntan Sektor Publik. Sebagai induk organisasi, IAI merumuskan Prinsip Etika yang berlaku umum untuk semua anggota IAI. Untuk profesi Akuntan Publik, Kompartemen Akuntan Publik menerbitkan Aturan Etika untuk kompartemen Akuntan Publik. Aturan Etika tersebut kemudian dijabarkan dalam Interprestasi Aturan Etika oleh Pengurus Kompartemen Akuntan Publik.

-

Siswa harusTandai selesai

Etika profesi akuntansi yaitu suatu ilmu yang membahas perilaku atau perbuatan baik dan buruk manusia sejauh yang dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan khusus sebagai akuntan

Regulasi Sendiri adalah suatu perangkat prinsip-prinsip tentang tingkah laku atau perilaku bisnis atau profesi yang ditetapkan sendiri oleh kalangan bisnis atau profesi itu, dan berlaku bagi kalangan sendiri dan dalam hubungan-hubungan dengan pihak-pihak lain.

-

-

Siswa harusTandai selesai

Silahkan lakukan absendi dengan menuliskan kata : Hadir

-

-

-

Siswa harusTandai selesai

PENDAHULUAN

Pemahaman mengenai risiko merupakan komponen utama dalam pencapaian Sarbanes-Oxley (Sox) atau SOA, dalam Auditing Standards No.5. Setiap manajer pada satuan kerja, baik operasional ataupun non-operasional, adalah manajer resiko. Sebagaimana teori manajemen menjelaskan bahwa unsure inti manajemen adalah planning,doing,dan controlling, maka sebagai pemilik dari risiko yang timbul dari kegiatannya(planning,doing), manajer risiko haruslah sebagai pengendali(controlling) dari risiko tersebut. Yang perlu diketahui adalah pengertian dari manajemen risiko itu sendiri.

Manajemen risiko adalah konsep dimana individu ataupun kelompok menggunakan suatu mekanisme untuk menyediakan suatu perlindungan dari timbulnya suatu resiko.

Mengapa ERM itu penting dan bagaimana sikap orang ketika menghadapi resiko pasti berbeda-beda. Ada orang yang berusaha untuk menghindari resiko, namun ada juga yang sebaliknya sangat senang menghadapi resiko sementara yang lain mungkin tidak terpengaruh dengan adanya resiko. Pemahaman atas sikap orang terhadap resiko ini dapat membantu untuk mengerti betapa resiko itu penting untuk ditangani dengan baik.

DEFINISI

Manajemen risiko korporasi (MRK), atau dikenal dengan singkatan bahasa Inggris ERM (enterprise risk management), adalah suatu proses, yang dipengaruhi oleh dewan direktur, manajemen, dan personel lain dalam perusahaan, yang diterapkan pada tataran strategis dan menyeluruh, yang dirancang untuk mengidentifikasi potensi peristiwa yang dapat memengaruhi perusahaan dan untuk memberikan jaminan yang wajar terhadap pencapaian sasaran perusahaan [1]. MRK menyediakan kerangka kerja manajemen risiko, yang umumnya melibatkan proses identifikasi peristiwa yang dapat berpengaruh terhadap sasaran perusahaan (risiko dan peluang), penilaian kemungkinan dan dampak peristiwa tersebut, penentuan strategi tanggapan, serta pemantauan pelaksanaan tanggapan tersebut. Salah satu kerangka kerja MRK yang terkenal adalah COSO ERM.

Beberapa skandal keuangan yang melibatkan perusahaan-perusahaan besar kelas dunia menyebabkan lahirnya SOX yang merupakan kependekan dari Sarbanes-Oxley Acts. Tujuan dari SOX ini adalah perusahaan public dan auditornya dapat menghasilkan financial statement yang jujur, mencegah terjadinya kecurangan pelaporan keuangan, melindungi investor, menguatkan pengendalian internal dan menghukum para penjahat yang melakukan penipuan dalam pelaporan laporan keuangan.

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Governance Structure (2)

Struktur tata kelola terdiri dari :

- Organ utama tata kelola adalah Dewan Komisioner; yang bersifat kolektif kolegial

- Organ pendukung tata kelola adalah Sekretariat, Dewan Audit, Komite Etik dan komite lainnya;

- Infrastruktur tata kelola terdiri dari pedoman (code), piagam (charter), peraturan, prosedur (SOP) dan sistem informasi sebagai acuan di dalam menjalankan fungsi dan tugas, serta menerbitkan laporan sebagai bentuk pertanggungjawaban kepada pemangku kepentingan.

Governance Process (3)

Pelaksananaan governance OJK didukung oleh fungsi asurans yang profesional dan obyektif dengan menggunakan model the three lines of defense (tiga lapis pertahanan) dan strategi combined assurance yang memberikan metode praktis untuk memastikan governance process di OJK berjalan secara efektif.

- The first line of defense (pertahanan lapis pertama) dilaksanakan oleh Satuan Kerja yang melakukan aktivitas operasional sehari-hari, terutama yang merupakan garis depan atau ujung tombak OJK;

- The second line of defense (pertahanan lapis kedua) dilaksanakan oleh Satuan Kerja Manajemen Risiko dan Pengendalian Kualitas yang bertanggung jawab untuk mengembangkan dan memantau implementasi manajemen risiko OJK secara keseluruhan sebagai bagian dari governance process; dan

- The third line of defense (pertahanan lapis ketiga) dilaksanakan oleh Satuan Kerja Audit Internal beserta auditor eksternal yang bertanggung jawab untuk memastikan bahwa pertahanan lapis pertama dan lapis kedua berjalan sesuai dengan yang diharapkan. https://www.ojk.go.id/id/tentang-ojk/Pages/Tata-Kelola.aspx

-

Siswa harusTandai selesai

Selain itu, OJK juga mengembangkan 3 (tiga ) inisiatif dalam rangka implementasi dan penguatan governance process, yaitu:

1. Program Pengendalian Gratifikasi

- Gratifikasi sebagai pintu masuk korupsi perlu dikendalikan.

- Program pengendalian gratifikasi adalah program nasional yang dikoordinasikan KPK.

- Memastikan penerapan code of conduct yang mengatur do's and dont's perilaku seluruh jajaran OJK

2. Revitalisasi Whistle Blowing System (WBS)

- Peningkatan efektifitas pengelolaan pengaduan dan tindak lanjutnya.

- Optimalisasi penggunaan WBS OJK oleh stakeholder.

3. Fungsi Anti Fraud OJK

- Unit struktural untuk penyusunan strategi, edukasi, pencegahan, deteksi, dan penindakan fraud,

- Koordinasi pengendalian gratifikasi, monitoring LHKPN, data analytic, dan penuntasan tindaklanjut WBS

Governance Outcome (4)

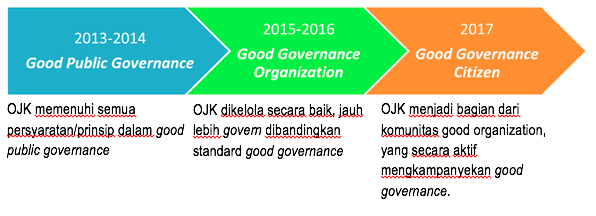

Dengan prinisip, struktur dan proses governance yang dilaksanakan, OJK menetapkan Governance Roadmap sbb:

-

-

-

-

-

Siswa harusTandai selesai

Akuntansi Forensik Dan Audit Investigatif Pengertian Dan Tujuannya

https://www.hadsystem.com/akuntansi-forensik-dan-audit-investigatif-pengertian-dan-tujuannya

Akuntansi forensik dan audit investigatif merupakan istilah yang mungkin terdengar asing, namun tidak aneh atau familiar menurut dunia akuntansi. Pengertian akuntansi forensik sendiri memiliki cakupan yang sangat luas. Secara umum akuntansi forensik menggambarkan tentang berbagai macam pekerjaan pemeriksaan dan investigasi yang dilakukan oleh seorang akuntan.

Kegiatan akuntansi forensik dan audit investigatif biasanya berhubungan dengan pekerjaan yang menyelidiki tentang hal-hal yang memiliki kaitan dengan laporan keuangan sebuah perusahaan. Biasanya akuntansi jenis ini dibutuhkan bila disinyalir terjadi suatu fraud atau tindakan penipuan pada sebuah perusahaan.

Apa yang dimaksud dengan akuntan forensik?

Secara umum akuntan forensik berbeda dengan akuntan conventional. Dalam akuntan forensik, skill yang dipakai untuk memeriksa laporan keuangan perusahaan sangat beragam. Skill tersebut meliputi keterampilan akuntansi, investigasi dan audit. Bukan hanya angka yang dihitung tetapi juga analisa akuntansi yang berbasis keadilan.

Dalam akuntansi forensik dan audit investigatif seorang akuntan harus mampu melakukan analisa, menafsirkan untuk selanjutnya menafsirkan masalah yang kompleks. Seorang akuntan forensik biasanya dipekerjakan oleh perusahaan akuntan, pemerintah, kepolisian, bank, perusahaan asuransi dan lain sebagainya.

Tujuan dari akuntansi forensik

Kegiatan akuntansi forensik dilakukan dengan tujuan untuk menghasilkan laporan investigatif terhadap laporan keuangan perusahaan. Hasil laporan investigasi tersebut biasanya digunakan oleh pihak yang berwenang seperti polisi dan pengadilan. Seringkali seorang akuntan forensik hadir dalam sebuah sidang di pengadilan untuk memberikan kesaksian dan pendapatnya.

Seorang akuntan forensik bukan saja bertugas untuk menyelidiki terjadinya kecurangan tetapi juga harus melakukan kegiatan akuntansi yang bisa mendukung proses hukum. Ada banyak kasus yang melibatkan akuntansi forensik misalnya kasus pemilik perusahaan yang cerai, klaim bangkrut perusahaan untuk menghindari pesangon karyawan dan lain sebagainya.

Seorang akuntan forensik yang profesional bukan saja harus handal dalam melaksanakan tugas-tugas akuntansi forensik konvensional tetapi juga memiliki kemampuan investigatif. Tugas seorang akuntan forensik sangat berat karena yang bersangkutan harus bisa membongkar kecurangan laporan keuangan sebuah perusahaan.

Pengertian audit

Audit adalah sebuah prosedur dan test menggunakan standard yang umum. Dengan melakukan proses audit, kita menjadi tahu bahwa laporan keuangan yang disajikan adalah benar dan terbebas dari kesalahan. Komponen dari audit sendiri biasanya meliputi beberapa hal seperti pemeriksaan laporan dan pengujian bukti yang bisa mendukung laporan keuangan.

Tujuan utama dilakukan audit adalah untuk mendapatkan sebuah pendapat dari laporan keuangan sebuah perusahaan dalam periode yang sudah ditentukan. Secara spesifik tujuan dari audit adalah untuk mendeteksi adanya kesalahan atau kecurangan yang disengaja dalam membuat laporan keuangan sebuah perusahaan.

Audit Investigatif bukanlah audit biasa

Perlu diketahui bahwa audit investigatif masuk dalam bidang manajemen kontrol dan berada dalam ruang lingkup internal audit. Jika dilihat dari cara mengerjakannya dan cara pemeriksaanya, audit ini masuk dalam kategori pemeriksaan kecurangan atau fraud audit. Yang dimaksud dengan fraud audit adalah gabungan antara audit forensik dengan teknik internal audit untuk mendapatkan hasil investigasi yang menyeluruh.

-

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Motivasi dalam Melakukan Creative Accounting

https://www.jurnal.id/id/blog/2018-mengenal-metode-creative-accounting-dalam-praktik-akuntansi/

Manfaat utama dari laporan keuangan adalah sebagai alat investor untuk memeriksa kesehatan keuangan perusahaan yang diinvest. Namun ketika perusahaan menggunakan Creative Accounting, mereka sering mendistorsi nilai informasi yang terkandung dalam laporan keuangan yang mereka terbitkan. Creative Accounting salah satunya dapat digunakan untuk mengatur laba atau menyisihkan nilai utang dari neraca.

Seringkali, Creative Accounting berkaitan erat dengan Fraud Accounting atau kecurangan dalam praktik akuntansi yang menyebabkan musibah bagi perusahaan secara keseluruhan. Kasus Enron Corporation adalah contoh nyatanya. Creative Accounting kebanyakan dirancang untuk memanipulasi angka yang tujuannya memperkaya suatu individu di perusahaan dan tentunya menyebabkan conflict of interest antara investor dengan manajemen perusahaan.

Secara umum, Creative Accounting biasanya aktif dimanfaatkan di enam area ini:

a. Fleksibilitas regulasi, di mana perubahan dalam regulasi akuntansi diizinkan oleh Standar Akuntansi Keuangan (SAK) . Sebagai contoh, IAS (International Accounting standard) mengizinkan nilai perolehan aset tidak lancar dapat dipulihkan kembali baik dengan jumlah hasil revaluasi atau dari biaya historis yang terdepresiasi.

b. Kelemahan regulasi lain, di mana beberapa perlakuan SAK mungkin tidak sepenuhnya diatur di luar beberapa persyaratan wajib. Sedangkan Creative Accounting bisa ΓÇ£bermainΓÇ¥ di luar persyaratan wajib tersebut.

c. Akun-akun yang bersifat diskresioner, di mana manajemen mengambil keputusan sendiri terhadap suatu akun, seperti asumsi dalam penilaian kredit macet (Bad Debt Provision).

d. Akun atau transaksi berdasarkan ΓÇ£timingΓÇ¥ atau yang bersifat perpetual. Misalnya, dengan Creative Accounting, manajer bebas menentukan waktu untuk menjual investasi hanya untuk menunjukkan bahwa pada periode tersebut perusahaan bisa meraih laba yang besar. Atau manajer bisa saja mengakui beberapa nilai dalam akun Pendapatan yang Masih Harus Diterima menjadi laba pada periode berjalan yang seharusnya diakui pada periode selanjutnya.

e. Transaksi-transaksi buatan, untuk memanipulasi jumlah pada akun-akun di neraca.

f. Pemanipulasian akun-akun dalam neraca dengan cara reklasifikasi agar nilai rasio keuangan terlihat baik.

Cara Menanggulangi Penyalahgunaan Creative Accounting

Ada beberapa cara yang dapat dilakukan untuk menahan tindakan Creative Accounting:

a. Mengurangi dan mengevaluasi metode akuntansi yang digunakan sehingga ruang lingkup untuk memilih metode akuntansi dapat dipersempit. Perusahaan juga harus konsisten dalam menggunakan metode yang dipilih oleh mereka.

b. Beberapa aturan harus digalakkan untuk mengurangi penyalahgunaan dalam hal penilaian. Misalnya, Standar Akuntansi Internasional saat ini hampir menghapus akun ΓÇ£barang-barang luar biasa (Extraordinary Items)ΓÇ¥ dari laba operasi. Juga, perusahaan harus konsisten dalam menerapkan kebijakan akuntansi untuk menahan penyalahgunaan penilaian.

c. Pengimplementasian formulir-formulir, biasanya dilakukan oleh auditor internal perusahaan dapat mengurangi timbulnya transaksi buatan dan ini dapat membuat transaksi yang terkait menjadi satu kesatuan akun sehingga lebih mudah untuk menelusuri dan mengevaluasi suatu transaksi yang terlihat mencurigakan.

d. Untuk membatasi pemanfaatan timing transaksi, item dalam suatu akun harus secara berkala direvaluasi. Peningkatan atau penurunan nilai harus dinyatakan dalam akun setiap kali revaluasi terjadi. Standar Akuntansi Internasional juga cenderung menilai barang dengan nilai wajar daripada nilai biaya historis.

e. Selain perubahan dalam regulasi akuntansi, standar kode etik akuntansi dan tata kelola harus dilaksanakan dengan benar dan bertanggungjawab untuk mencegah individu dari melakukan Creative Accounting.

-

-

Siswa harusTandai selesai

Silahkan kerjakan tugas berikut ini dan upload sesuai waktu yang telah ditentukan

-

-

-

Siswa harusTandai selesaiAkuntansi Pertanggungjawaban Sosial dan LingkunganPerusahaan menyajikan laporan tambahan mengenai lingkungan hidup (atau nilai tambah), khususnya bagi industri dengan sumber daya utama terkait dengan lingkungan hidup (atau karyawan dan stakeholder lainnya sebagai pengguna laporan keuangan penting)ΓÇ¥.

-

-

-

-

Siswa harusTandai selesai

Laporan keberlanjutan(sustainability report)

Laporan keberlanjutan atau sustainability report adalah laporan kinerja yang dilakukan oleh perusahaan untuk mengukur, mengungkapkan, dan mengelola perubahan dalam rangka membuat kegiatan yang keberlanjutan. Laporan keberlanjutan ini sangat relevan dengan semua bisnis. Dibuatnya laporan keberlanjutan ini merupakan upaya untuk menjadi perusahaan yang akuntabel dan sebagai langkah penerapan tata kelola perusahaan yang baik atau good corporate governance (GCG)[1].

Transparansi laporan keberlanjutan tak hanya untuk memenuhi regulasi yang berlaku di tanah air, tetapi juga akan memotivasi sistem internal perusahaan untuk mengupayakan strategi bisnis terbaik. Perusahaan yang memiliki rekam jejak yang baik akan memiliki peluang memenangkan persaingan pasar. Laporan keberlanjutan bermanfaat untuk keberlangsungan lingkungan serta untuk kesuksesan jangka panjang. Karena adanya kegiatan, perusahaan telah ikut serta membantu lingkungan sekitar dan membantu ekonomi pemerintahan.

Manfaat Laporan Keberlanjutan

- Meningkatkan kinerja keberlanjutan

- Meningkatkan manajemen risiko dan komunikasi kepada investor

- Meningkatkan keikutsertaan dan hubungan para pemangku kepentingan

- Meningkatkan motivasi dan keikutsertaan karyawan

- Membangun reputasi sebagai warga negara perusahaan yang penuh komitmen dan efektif

- Meningkatkan strategi keberlanjutan dan pemilihan indikator-indikator dan target-target kinerja

- Menjadi tolak ukur kinerja keberlanjutan terhadap perusahaan maupun perusahaan lain

-

Siswa harusTandai selesai

KESIMPULAN

Laporan keberlanjutan atau sustainability report merupakan hal yang penting harus disertakan perusahaan. Report tersebut dibuat dengan desain tertentu agar menghindari kegiatan usaha dari masalah lingkungan dan sosial. Desain laporan berkelanjutan tidak boleh dipandang sebelah mata. Sebab setiap tahun pihak Otoritas Jasa Keuangan mewajibkan penyertaan dalam laporan perusahaan.

https://www.linovhr.com/membuat-sustainability-report/

https://id.wikipedia.org/wiki/Laporan_keberlanjutan

-

-

-

Siswa harusTandai selesai

1. Unduh paper berdasarkan petunjuk pada soal yang telah ditentukan

2. Tuliskan nama, NPM, dosen pengampu dan kelas pada pojok kanan atas pada lembar jawaban.

3. Serahkan lembar jawaban kepada pengawas sesuai dengan batas waktu yang telah ditentukan

-

-

-