Garis besar topik

-

-

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

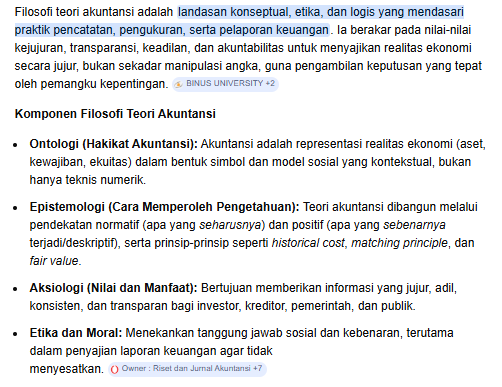

KONSEP DASAR TEORI AKUNTANSI

Teori (serapan dari bahasa Belanda: theorie) adalah serangkaian bagian atau variabel, definisi dan dalil yang saling berhubungan yang menghadirkan sebuah pandangan sistematis mengenai fenomena dengan menentukan hubungan antarvariabel, dengan maksud menjelaskan fenomena alamiah. Labovitz dan Hagedorn mendefinisikan teori sebagai ide pemikiran ΓÇ£pemikiran teoritisΓÇ¥ yang mereka definisikan sebagai ΓÇ£menentukanΓÇ¥ bagaimana dan mengapa variabel-variabel dan pernyataan hubungan dapat saling berhubungan.[1]

https://id.wikipedia.org/wiki/Teori

Berbagai Pandangan Terhadap Akuntansi: Bab ini membahas bagaimana akuntansi dipandang dari berbagai sudut pandang. Pandangan tersebut tidak hanya dari segi teknis, tetapi juga melibatkan aspek-aspek sosial, ekonomi, dan lingkungan.

Definisi Teori: Teori didefinisikan sebagai seperangkat konsep, definisi, dan proposisi yang sistematis untuk menjelaskan fenomena. Dalam konteks akuntansi, teori membantu menjelaskan praktik-praktik akuntansi dan bagaimana praktik tersebut berkembang.

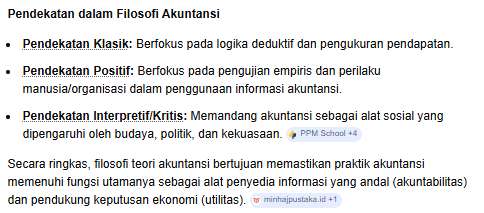

Perumusan Teori: Ada beberapa pendekatan dalam merumuskan teori:

- Teori sebagai Bahasa: Teori dianggap sebagai sistem bahasa yang digunakan untuk berkomunikasi tentang fenomena.

- Teori sebagai Penalaran: Teori dibentuk melalui proses logis, yang melibatkan pengumpulan bukti empiris dan pemikiran deduktif maupun induktif.

- Teori sebagai Justifikasi: Teori digunakan untuk membenarkan praktik-praktik tertentu dalam akuntansi, berdasarkan bukti dan penalaran yang kuat.

- Teori sebagai Penjelasan dan Prediksi: Teori berfungsi tidak hanya untuk menjelaskan fenomena tetapi juga untuk memprediksi kejadian atau hasil di masa depan.

Pengujian Terhadap Teori: Pengujian teori melibatkan proses evaluasi dan verifikasi untuk melihat apakah teori tersebut valid dan dapat diterapkan dalam berbagai konteks. Teori diuji melalui observasi empiris dan eksperimen yang dirancang untuk mengkonfirmasi atau menolak hipotesis yang diusulkan oleh teori tersebut.

Bab ini memberikan pemahaman dasar tentang apa itu teori, bagaimana teori dirumuskan, dan bagaimana pentingnya teori dalam pengembangan akuntansi sebagai ilmu. Dengan memahami teori, pembaca diharapkan dapat lebih kritis dalam mengevaluasi dan mengaplikasikan teori akuntansi dalam praktik nyata.

-

Siswa harusTandai selesai

-

-

-