Garis besar topik

-

-

Deskripsi Singkat Mata Kuliah

Mata kuliah ini membahas teori-teori akuntansi klasik hingga modern, peran kelembagaan dalam perkembangan standar akuntansi, serta konsep pengakuan, pengukuran, dan pengungkapan elemen laporan keuangan. Mahasiswa juga akan memahami kritik dan tantangan dalam implementasi IFRS, serta bagaimana teori akuntansi dapat digunakan sebagai alat untuk menjawab kebutuhan informasi bagi berbagai pemangku kepentingan, termasuk investor, regulator, dan manajemen perusahaan. Mahasiswa akan mempelajari bagaimana teori akuntansi dirumuskan dan dikembangkan, serta bagaimana standar akuntansi internasional diterapkan untuk menghasilkan laporan keuangan yang relevan, andal, dan dapat dibandingkan.

Materi dan Sumber Belajar

Referensi :

1. Buku Wajib :

1. Ghozali,Imam. Prof.Dr., TEORI AKUNTANSI IFRS.,Badan Penerbit Universitas Diponegoro

2. Buku-Buku Penunjang :

a. Wolk, Harry I, Francis, Jere R, Tearney, Michael. Accounting Theory, A Conceptualand Institutional Approach, PWS-Kent Pub. Coy. 2006

b. Hendrickson. Accounting Theory, Richard D Irwin Inc Illionis. 1998 (H)

c. Ikatan Akuntan Indonesia (IAI) Standar Akuntansi Keuangan. Salemba Empat Per 1 Januari 2019. (SAK)

d. Suwardjono. Hand Out: Memahami Teori Akuntansi. www.Suwardjono.com.

e. Wolk, Harry I, Francis, Jere R, Tearney, Michael. Accounting Theory, A Conceptualand Institutional Approach, PWS-Kent Pub. Coy. 2006(W)

f. Belkaoui, dan Ahmad Riahi. Teori Akuntansi. Salemba Empat. 2000Pertemuan ke

Topik Bahasan

1

Filosofi Teori Akuntansi

2

Konsep DasarTeori Akuntansi

3

Perumusan Teori Akuntansi

4

Perekayasaan Pelaporan Keuangan

5

Standar Akuntansi Berterima Umum

6

Konsep dan Karakteristik Aset

7

Konsep dan Karakteristiik Liabilitas

8

UTS

9

Konsep dan Karakteristik Ekuitas

10

Konsep dan Karakteristik Pendapatan

11

Konsep dan Karakteristik Beban dan Biaya

12

Konsep dan Karakteristik Laba

13

Pengungkapan Laporan Keuangan

14

Teori Akuntansi Positif dan Normatif

15

Trend dan Isu Terkini dalam Teori Akuntansi

16

UAS

-

-

-

-

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

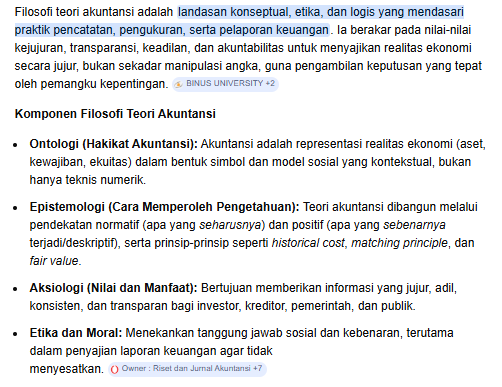

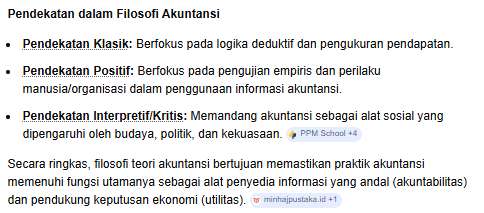

KONSEP DASAR TEORI AKUNTANSI

Teori (serapan dari bahasa Belanda: theorie) adalah serangkaian bagian atau variabel, definisi dan dalil yang saling berhubungan yang menghadirkan sebuah pandangan sistematis mengenai fenomena dengan menentukan hubungan antarvariabel, dengan maksud menjelaskan fenomena alamiah. Labovitz dan Hagedorn mendefinisikan teori sebagai ide pemikiran ΓÇ£pemikiran teoritisΓÇ¥ yang mereka definisikan sebagai ΓÇ£menentukanΓÇ¥ bagaimana dan mengapa variabel-variabel dan pernyataan hubungan dapat saling berhubungan.[1]

https://id.wikipedia.org/wiki/Teori

Berbagai Pandangan Terhadap Akuntansi: Bab ini membahas bagaimana akuntansi dipandang dari berbagai sudut pandang. Pandangan tersebut tidak hanya dari segi teknis, tetapi juga melibatkan aspek-aspek sosial, ekonomi, dan lingkungan.

Definisi Teori: Teori didefinisikan sebagai seperangkat konsep, definisi, dan proposisi yang sistematis untuk menjelaskan fenomena. Dalam konteks akuntansi, teori membantu menjelaskan praktik-praktik akuntansi dan bagaimana praktik tersebut berkembang.

Perumusan Teori: Ada beberapa pendekatan dalam merumuskan teori:

- Teori sebagai Bahasa: Teori dianggap sebagai sistem bahasa yang digunakan untuk berkomunikasi tentang fenomena.

- Teori sebagai Penalaran: Teori dibentuk melalui proses logis, yang melibatkan pengumpulan bukti empiris dan pemikiran deduktif maupun induktif.

- Teori sebagai Justifikasi: Teori digunakan untuk membenarkan praktik-praktik tertentu dalam akuntansi, berdasarkan bukti dan penalaran yang kuat.

- Teori sebagai Penjelasan dan Prediksi: Teori berfungsi tidak hanya untuk menjelaskan fenomena tetapi juga untuk memprediksi kejadian atau hasil di masa depan.

Pengujian Terhadap Teori: Pengujian teori melibatkan proses evaluasi dan verifikasi untuk melihat apakah teori tersebut valid dan dapat diterapkan dalam berbagai konteks. Teori diuji melalui observasi empiris dan eksperimen yang dirancang untuk mengkonfirmasi atau menolak hipotesis yang diusulkan oleh teori tersebut.

Bab ini memberikan pemahaman dasar tentang apa itu teori, bagaimana teori dirumuskan, dan bagaimana pentingnya teori dalam pengembangan akuntansi sebagai ilmu. Dengan memahami teori, pembaca diharapkan dapat lebih kritis dalam mengevaluasi dan mengaplikasikan teori akuntansi dalam praktik nyata.

-

Siswa harusTandai selesai

-

-

-

-

-

Siswa harusTandai selesai

PERUMUSAN TEORI AKUNTANSI

Teori akuntansimerupakan penalaran logis dalam bentuk seperangkat prinsip luas yang memberikan kerangka acuan umum yang dapat digunakan untuk menilai praktek akuntansi memberi arah pengembangan prosedur dan praktek baru.Tujuan teori akuntansi adalah untuk memberikan seperangkat prinsip logis yang saling berkaitan, yang membentuk kerangka acuan umum bagi penilaian dan pengembangan praktek akuntansi yang sehat.

Dalam pengembangan teori akuntansi selain pertimbangan kemampuan untuk menjelaskan atau meramalkan, juga harus dipertimbangkan kesanggupan teori tersebut untuk mengukur risiko, atau probabilitas prediksi untuk berfungsi sebagai pernyataan yang tepat atas kejadian di masa depan.

TINGKATAN TEORI AKUNTANSI

Teori akuntansi dapat dikelompokkan dalam tiga tingkat utama, yaitu:

1. Teori Sintaksis

2. Teori Interpretasional

3. Teori perilaku (pragmatis)

Teori Sintaksis

Teori ini berhubungan dengan struktur proses pengumpulan data dan pelaporan keuangan. Teori sintaksis mencoba menerapkan praktek akuntansi yang sedang berjalan dan meramalkan bagaimana para akuntan harus bereaksi terhadap situasi tertentu atau bagaimana mereka akan melaporkan kejadian-kejadian tertentu.

Teori-teori yang berhubungan dengan struktur akuntansi antara lain teori praktek akuntansi tradisional (oleh Ijiri dan Sterling) yang disebut model Ijiri, model ini menerangkan praktek akuntansi tradisional yang ditekankan pada sistem biaya historis/ harga perolehan (historical cost system). Diperlukan untuk memperoleh pandangan yang lebih luas tentang praktek yang sedang berlangsung. Teori ini memungkinkan untuk dievaluasi secara lebih tepat, juga memungkinkan pengevaluasian terhadap praktek-praktek yang ada, yang tidak sesuai dengan teori tradisional. Teori yang berhubungan dengan struktur akuntansi dapat diuji untuk melihat konsistensi logis dalam teori itu, atau untuk melihat apakah teori-teori itu bener-bener dapat meramalkan apa yang dikerjakan akuntan. Pengujian lain menunjukkan bahwa meskipun teori tradisional tidak lengkap, namun sudah menunjukkan variabel-variabel yang relevan.

PEREKAYASAAN AKUNTANSI

Akuntansi idealnya mencerminkan kondisi ekonomi sebenarnya dari suatu entitas. Namun, dalam praktiknya, laporan keuangan sering kali direkayasa agar menampilkan hasil yang diinginkan oleh manajemen.

Fenomena ini dikenal sebagai:

Perekayasaan Akuntansi (Accounting Engineering) atau Perekayasaan Pelaporan Keuangan (Financial Reporting Engineering).

3. Pengertian

Ghozali & Chariri (2014): Penggunaan kebijakan dan estimasi akuntansi secara sengaja untuk mengubah tampilan laporan keuangan agar sesuai dengan kepentingan pihak tertentu.

Healy & Wahlen (1999): Intervensi manajer dalam pelaporan keuangan untuk menyesatkan stakeholder atau memengaruhi hasil kontraktual.

Kesimpulan: Perekayasaan pelaporan keuangan adalah intervensi manajerial terhadap laporan keuangan, baik yang legal (manajemen laba) maupun ilegal (fraud).

4. Bentuk-Bentuk Perekayasaan Akuntansi

No Bentuk Penjelasan Contoh 1 Manajemen Laba Mengatur waktu pengakuan pendapatan/biaya agar laba terlihat sesuai target. Menunda biaya atau mempercepat pendapatan. 2 Akuntansi Kreatif Memanfaatkan fleksibilitas standar akuntansi untuk menampilkan citra keuangan yang lebih baik. Revaluasi aset untuk menaikkan laba. 3 Window Dressing Mengatur tampilan laporan keuangan menjelang tanggal pelaporan. Mengurangi utang jangka pendek sebelum akhir tahun. 4 Aggressive Accounting Menggunakan estimasi optimistis untuk menilai kinerja. Mengakui piutang yang belum pasti tertagih. 5 Fraudulent Reporting Manipulasi data atau transaksi fiktif. Penjualan palsu (Kimia Farma, Garuda Indonesia). -

-

-

Siswa harusTandai selesai113.5 KB · Diunggah 26/02/26, 22:35

-

Siswa harusTandai selesai

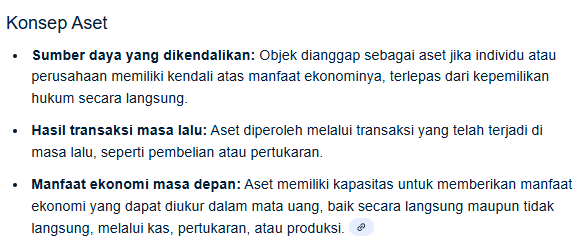

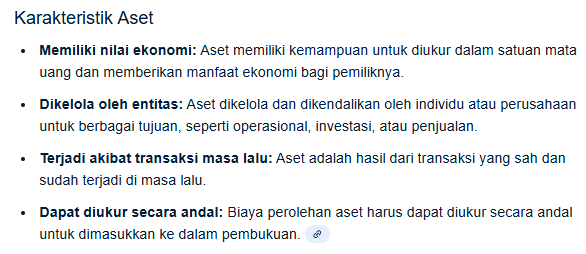

KONSEP ASET

Konsep aset adalah sumber daya yang dikendalikan oleh individu atau entitas sebagai hasil transaksi masa lalu, yang diperkirakan akan memberikan manfaat ekonomi di masa depan. Karakteristik utamanya meliputi hak kepemilikan atau kendali, potensi menghasilkan manfaat ekonomi (seperti keuntungan atau nilai yang dapat ditukarkan), serta adanya transaksi masa lalu yang mendasarinya.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Petunjuk :

1. Berdoalah terlebih dahulu sebelum mengerjakan Soal UTS

2. Berlaku Jujur dalam mengerjakan soal

3. Kerjakan SOAL UTS melalui LMS

4. Kerjakan soal pilihan ganda sampai dengan selesai.

5. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT atau KIRIMΓÇ¥

-

-

-

Siswa harusTandai selesai

EKUITAS

Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi seluruh kewajiban, yang mencerminkan kepemilikan bersih pemilik. Karakteristik utamanya adalah terdiri dari modal disetor (investasi pemilik), laba ditahan (keuntungan yang tidak dibagikan), cadangan, dan komponen lainnya seperti saham treasuri. Ekuitas berfungsi untuk mengukur kesehatan finansial perusahaan dan dapat menurun karena penarikan aset atau kerugian.

Konsep Ekuitas- Hak Residual: Ini adalah konsep utama ekuitas, yaitu nilai aset perusahaan yang tersisa setelah semua utang dan kewajiban dibayar. Jika sebuah perusahaan memiliki aset senilai Rp2 miliar dan utang Rp800 juta, maka ekuitasnya adalah Rp1,2 miliar.

- Bagian Kepemilikan: Ekuitas mewakili bagian kepemilikan bersih dari pemilik atau pemegang saham perusahaan.

- Ukuran Kesehatan Finansial: Jumlah ekuitas yang dilaporkan di neraca digunakan untuk menilai kondisi finansial perusahaan. Ekuitas yang negatif (defisit) menunjukkan posisi keuangan yang tidak sehat.

Karakteristik dan Komponen Utama Ekuitas- Modal Disetor: Dana yang diinvestasikan langsung oleh pemilik atau pemegang saham ke dalam perusahaan.

- Laba Ditahan: Keuntungan yang tidak dibagikan kepada pemegang saham, melainkan ditahan di dalam perusahaan untuk diinvestasikan kembali atau untuk keperluan lain.

- Cadangan: Dana yang dialokasikan dari laba untuk tujuan tertentu, seperti ekspansi bisnis atau untuk menghadapi risiko di masa depan.

- Keuntungan atau Kerugian Komprehensif Lain: Mencakup perubahan nilai aset tertentu atau dampak dari fluktuasi kurs mata uang asing yang tidak secara langsung dilaporkan dalam laporan laba rugi.

- Saham Treasuri: Saham perusahaan yang telah dibeli kembali. Ini mengurangi total nilai ekuitas karena dianggap sebagai pengurangan modal.

- Dapat Berubah: Nilai ekuitas dapat bertambah melalui keuntungan atau investasi baru, dan berkurang melalui pembagian dividen, penarikan aset oleh pemilik, atau kerugian.

PENDAPATAN

Banyak pendekatan yang digunakan dalam menjelaskan konsep pendapatan. Dari sekian banyak konsep tersebut, antara lain yang memandang dari sisi arus aset, produk perusahaan, pemasaran produk, dan lain-lain. Secara lebih jelas berikut ini akan diuraikan beberapa konsep pendapatan.

A. PENGERTIAN PENDAPATAN

Pendapatan dapat dianggap sebagai produk perusahaan, artinya sesuatu yang dihasilkan oleh potensi jasa (cost) yang dimilik oleh perusahaan. Menurut Paton dan Littleton (1940), pengertian pendapatan dapat ditinjau dari aspek moneter. Dilihat dari aspek fisik, pendapatan merupakan hasil akhir dari suatu arus fisik dalam proses menghasilkan laba.

Dari aspek moneter, Paton dan Littleton (1976) menghubungkan arus pendapatan dengan arus masuk aset yang berasal dari seluruh kegiatan operasi perusahaan. Atas dasar ini konsep pendapatan, seperti yang diungkapkan

-

-

-

-

Siswa harusTandai selesai

LATIHAN/TUGAS:

1. Uraikan apa yang dimaksud dengan pendapatan?

2. Mengapa konsep pendapatan diperlukan dalam proses penyajian dan penyusunan laporan keuangan?

3. Bagaimana konsep pengukuran pendapatan yang saudara ketahui?

4. Uraikan definisi pendapatan menurut PSAK 72? Bagaimana pengakuan dan pengukurannya?

5. Untuk dapat digolongkan sebagai akun luar biasa dalam laporan laba rugi, suatu kejadian atau transaksi harus bersifat tidak biasa atau tidak kerap terjadi. Jelaskan

bagaimana suatu kejadian tersebut bersifat tidak biasa dan bagaimana harus diungkapkan dalam laporan keuangan?

JAWABAN DIKUMPUL DALAM BENTUK PDF PADA TEMPAT YANG SUDAH DISEDIAKAN -

-

-

-

Siswa harusTandai selesai

KONSEP BIAYA DAN BEBAN

Dalam teori akuntansi, Biaya (Cost) adalah pengeluaran untuk memperoleh aset yang memberi manfaat ekonomi di masa depan (dicatat di neraca), sedangkan Beban (Expense) adalah pengeluaran yang manfaatnya langsung habis dalam periode berjalan untuk menghasilkan pendapatan (dicatat di laporan laba rugi). Perbedaan utamanya terletak pada manfaat (masa depan vs. saat ini) dan pencatatan (neraca sebagai aset vs. laba rugi langsung), di mana biaya akan dialokasikan menjadi beban seiring waktu melalui depresiasi/amortisasi

Konsep Biaya (Cost)

Definisi: Pengeluaran kas atau aset lain untuk mendapatkan barang atau jasa yang diharapkan memberikan manfaat ekonomi di masa depan.- Contoh: Pembelian mesin, gedung, kendaraan, atau bahan baku yang belum digunakan.

- Pencatatan: Awalnya dicatat sebagai Aset di Neraca.

- Pembebanan: Manfaatnya dialokasikan ke periode akuntansi yang relevan melalui beban (depresiasi, amortisasi) saat aset tersebut digunakan

Konsep Beban (Expense)

Definisi: Penurunan manfaat ekonomi selama periode akuntansi yang mengakibatkan penurunan ekuitas, yang terjadi dalam pelaksanaan aktivitas normal perusahaan.- Contoh: Gaji karyawan, sewa, listrik, biaya iklan, atau beban pokok penjualan (COGS).

- Pencatatan: Langsung mengurangi laba dalam laporan laba rugi pada periode terjadinya.

- Karakteristik: Pengeluaran rutin yang habis dalam satu periode akuntansi (biasanya kurang dari setahun)

Hubungan Biaya dan Beban

- Biaya adalah input untuk mendapatkan aset, sedangkan beban adalah output atau konsumsi dari aset tersebut atau dari aktivitas operasional untuk menghasilkan pendapatan.

- Proses pembebanan (expensing) adalah bagian dari konsep akuntansi untuk mencocokkan upaya (biaya) dengan hasil (pendapatan) dalam periode yang sama, sehingga laporan keuangan lebih akurat

-

-

Siswa harusTandai selesai

Laba adalah

kelebihan pendapatan di atas biaya selama periode tertentu, merupakan indikator kinerja utama yang mengukur peningkatan kemakmuran perusahaan, dan memiliki karakteristik seperti didasarkan pada transaksi aktual, periodisasi, penandingan pendapatan-biaya, serta penggunaan biaya historis. Konsepnya mencakup selisih antara hasil penjualan (revenue) dan seluruh beban (biaya operasional dan non-operasional), berfungsi sebagai dasar pengambilan keputusan investasi dan evaluasi manajemen

Konsep Laba

Definisi Umum: Selisih antara total pendapatan (penjualan barang/jasa) dengan total biaya yang dikeluarkan perusahaan dalam suatu periode akuntansi.- Konsep Ekonomi: Surplus atau imbalan bagi pemilik atas modal yang diinvestasikan, mengukur nilai yang dapat diberikan perusahaan kepada investor sambil mempertahankan kekayaan awal.

- Tujuan: Mengukur efisiensi penggunaan dana, prestasi manajemen, dasar pajak, motivasi, dan pembagian divid

Karakteristik Laba Akuntansi

Didasarkan pada Transaksi Aktual: Laba berasal dari aktivitas bisnis nyata, terutama penjualan barang atau jasa.- Periodisasi: Dihitung dalam periode waktu tertentu (bulanan, kuartalan, tahunan) dan mengacu pada kinerja dalam periode tersebut.

- Prinsip Pendapatan: Memerlukan pemahaman khusus dalam definisi, pengukuran, dan pengakuan pendapatan.

- Penandingan (Matching): Biaya yang relevan harus ditandingkan (dicocokkan) dengan pendapatan yang dihasilkannya.

- Biaya Historis: Menggunakan biaya perolehan (cost historis) saat mencatat beban.

- Indikator Kinerja: Menjadi alat utama untuk menilai kinerja perusahaan dan pengambilan keputusan investasi

Jenis-jenis Laba

- Laba Kotor (Gross Profit): Pendapatan bersih dikurangi Harga Pokok Penjualan (HPP).

- Laba Operasi (Operating Profit): Laba kotor dikurangi beban operasi (penjualan, administrasi, umum).

- Laba Bersih (Net Profit): Laba operasi ditambah atau dikurangi dengan pendapatan dan beban non-operasion

-

-

Siswa harusTandai selesai

TUGAS/LATIHAN:

1. Apa yang dimaksud dengan Laba? Jelaskan!

2. Mengapa laba dikelompokkan dalam beberapa kelompok, jelaskan

3. Bagaimana konsep laba menurut akuntansi?

4. Bagaimana laba dilaporakan dalam laporan keuangan? Jelaskan disertai contohnya.

5. Jelaskan konsep pengakuan dan pengukuran laba?

6. Apakah yang Saudara ketahui tentang Income Smoothing, jelaskan! Bagaimana hal ini dapat terjadi.

7. Mengapa diperlukan kebijakan akuntansi? Apakah tujuannya dilakukan kebijakan akuntansi, jelaskan secara jelas.

JAWABAN DIKUMPUL DALAM BENTUK PDF PADA TEMPAT YANG SUDAH DISEDIAKAN -

-

-

-

Siswa harusTandai selesai

Pengungkapan Laporan Keuangan dalam Teori Akuntansi

Pengungkapan Laporan Keuangan adalah konsep, metode, dan media tentang bagaimana informasi Laporan Keuangan disampaikan kepada pihak yang berkepentingan. Pengungkapan laporan keuangan adalah bagian integral dari pelaporan keuangan. Secara teknis, pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian dalam bentuk seperangkat penuh Laporan Keuangan. Bagaimana pengungkapan laporan keuangan menurut para ahli dan metode pengungkapannya? Ikuti pembahasannya berikut ini…

https://manajemenkeuangan.net/pengungkapan-laporan-keuangan/

Pengungkapan Laporan Keuangan Menurut Para Ahli

A: Pengertian Pengungkapan Menurut Thomas G. Evans

Thomas G. Evans membatasi pengertian pengungkapan hanya pada hal-hal yang menyangkut pelaporan keuangan. Pernyataan manajemen dalam surat kabar atau media masa lain serta informasi di luar lingkup pelaporan keuangan tidak masuk dalam pengertian pengungkapan.

B: Pengertian Pengungkapan Menurut Wolk, Tearney, dan Dodd

Wolk, Tearney dan Dodd memasukkan pula laporan keuangan segmental dan laporan yang merefleksikan perubahan harga sebagai bagian dari pengungkapan.

C: Pengertian Pengungkapan Menurut FASB

Menurut FASB dalam rerangka konseptualnya menyatakan bahwa pengungkapan sebagai penyediaan informasi lebih dari apa yang dapat disampaikan dalam bentuk Laporan Keuangan formal.

Pengungkapan (disclosure) dalam akuntansi adalahproses penyampaian informasi keuangan dan non-keuangan yang relevan, transparan, dan material kepada pemangku kepentingan melalui laporan keuangan serta Catatan atas Laporan Keuangan (CALK). Tujuannya adalah mengurangi asimetri informasi, memastikan transparansi, dan membantu pengambilan keputusan yang tepat.

Berikut adalah poin-poin penting mengenai pengungkapan menurut akuntansi:- Fungsi Utama: Menyediakan informasi yang tidak tersampaikan dalam laporan keuangan formal, memberikan gambaran utuh tentang posisi keuangan, kinerja, dan risiko bisnis.

- Jenis Pengungkapan:

- Wajib (Mandatory): Pengungkapan yang diharuskan oleh peraturan, standar akuntansi (PSAK/IFRS), atau badan pengawas.

- Sukarela (Voluntary): Pengungkapan yang dilakukan atas inisiatif perusahaan untuk meningkatkan kepercayaan investor.

- Bentuk Pengungkapan:

- Pos-pos di dalam laporan keuangan (neraca, laba rugi).

- Catatan atas Laporan Keuangan (CALK).

- Penjelasan dalam kurung atau lampiran.

- Laporan auditor atau komunikasi manajemen.

- Prinsip Full Disclosure (Pengungkapan Penuh): Mewajibkan penyajian informasi secara jujur, tidak menutupi informasi penting yang dapat memengaruhi penilaian pengguna laporan.

- Area Khusus: Contoh pengungkapan penting termasuk transaksi pihak berelasi (seperti diatur dalam PSAK 7 atau IAS 24

-

Siswa harusTandai selesai

LATIHAN /TUGAS:

1. Sebagai pelaku Bisnis anda harus memahami tentang Arus kas, bukan hanya sebagai seorang akuntan. Karena anda sebagai seorang Akademisi tentunya juga harus memahami konsep dari Laporan arus kas. Menurut anda bagaimana konsep dari laporan arus kas sehingga informasinya dapat dipakai sebagai alat dalam pengambilan keputusan?

2. Apa yang membedakan penyajian laporan Arus kas metode langsung dan metode tidak langsung?

3. Dari sisi pengungkapan, mengapa metode langsung lebih informatif dibandingkan metode tidak langsung ?

4. Secara konseptual pengungkapan merupakan bagian integral dari pelaporan keuangan. Sedangkan secara teknis , pengungkapan merupakan akhir dalam proses akuntansi. Bagaimana anda menjelaskan pernyataan tersebut?

5. Tingkat pengungkapan yang makin mendekati pengungkapan penuh (full disclosure) akan mengurangi asimetri informasi yang merupakan kondisi yang dibutuhkan untuk dilakukannya manajemen laba. Bagaimana pendapat anda terkait konsep tersebut?

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-