Garis besar topik

-

-

Siswa harusTandai selesai

PERUMUSAN TEORI AKUNTANSI

Teori akuntansimerupakan penalaran logis dalam bentuk seperangkat prinsip luas yang memberikan kerangka acuan umum yang dapat digunakan untuk menilai praktek akuntansi memberi arah pengembangan prosedur dan praktek baru.Tujuan teori akuntansi adalah untuk memberikan seperangkat prinsip logis yang saling berkaitan, yang membentuk kerangka acuan umum bagi penilaian dan pengembangan praktek akuntansi yang sehat.

Dalam pengembangan teori akuntansi selain pertimbangan kemampuan untuk menjelaskan atau meramalkan, juga harus dipertimbangkan kesanggupan teori tersebut untuk mengukur risiko, atau probabilitas prediksi untuk berfungsi sebagai pernyataan yang tepat atas kejadian di masa depan.

TINGKATAN TEORI AKUNTANSI

Teori akuntansi dapat dikelompokkan dalam tiga tingkat utama, yaitu:

1. Teori Sintaksis

2. Teori Interpretasional

3. Teori perilaku (pragmatis)

Teori Sintaksis

Teori ini berhubungan dengan struktur proses pengumpulan data dan pelaporan keuangan. Teori sintaksis mencoba menerapkan praktek akuntansi yang sedang berjalan dan meramalkan bagaimana para akuntan harus bereaksi terhadap situasi tertentu atau bagaimana mereka akan melaporkan kejadian-kejadian tertentu.

Teori-teori yang berhubungan dengan struktur akuntansi antara lain teori praktek akuntansi tradisional (oleh Ijiri dan Sterling) yang disebut model Ijiri, model ini menerangkan praktek akuntansi tradisional yang ditekankan pada sistem biaya historis/ harga perolehan (historical cost system). Diperlukan untuk memperoleh pandangan yang lebih luas tentang praktek yang sedang berlangsung. Teori ini memungkinkan untuk dievaluasi secara lebih tepat, juga memungkinkan pengevaluasian terhadap praktek-praktek yang ada, yang tidak sesuai dengan teori tradisional. Teori yang berhubungan dengan struktur akuntansi dapat diuji untuk melihat konsistensi logis dalam teori itu, atau untuk melihat apakah teori-teori itu bener-bener dapat meramalkan apa yang dikerjakan akuntan. Pengujian lain menunjukkan bahwa meskipun teori tradisional tidak lengkap, namun sudah menunjukkan variabel-variabel yang relevan.

PEREKAYASAAN AKUNTANSI

Akuntansi idealnya mencerminkan kondisi ekonomi sebenarnya dari suatu entitas. Namun, dalam praktiknya, laporan keuangan sering kali direkayasa agar menampilkan hasil yang diinginkan oleh manajemen.

Fenomena ini dikenal sebagai:

Perekayasaan Akuntansi (Accounting Engineering) atau Perekayasaan Pelaporan Keuangan (Financial Reporting Engineering).

3. Pengertian

Ghozali & Chariri (2014): Penggunaan kebijakan dan estimasi akuntansi secara sengaja untuk mengubah tampilan laporan keuangan agar sesuai dengan kepentingan pihak tertentu.

Healy & Wahlen (1999): Intervensi manajer dalam pelaporan keuangan untuk menyesatkan stakeholder atau memengaruhi hasil kontraktual.

Kesimpulan: Perekayasaan pelaporan keuangan adalah intervensi manajerial terhadap laporan keuangan, baik yang legal (manajemen laba) maupun ilegal (fraud).

4. Bentuk-Bentuk Perekayasaan Akuntansi

No Bentuk Penjelasan Contoh 1 Manajemen Laba Mengatur waktu pengakuan pendapatan/biaya agar laba terlihat sesuai target. Menunda biaya atau mempercepat pendapatan. 2 Akuntansi Kreatif Memanfaatkan fleksibilitas standar akuntansi untuk menampilkan citra keuangan yang lebih baik. Revaluasi aset untuk menaikkan laba. 3 Window Dressing Mengatur tampilan laporan keuangan menjelang tanggal pelaporan. Mengurangi utang jangka pendek sebelum akhir tahun. 4 Aggressive Accounting Menggunakan estimasi optimistis untuk menilai kinerja. Mengakui piutang yang belum pasti tertagih. 5 Fraudulent Reporting Manipulasi data atau transaksi fiktif. Penjualan palsu (Kimia Farma, Garuda Indonesia). -

-

-

Siswa harusTandai selesai113.5 KB · Diunggah 26/02/26, 22:35

-

Siswa harusTandai selesai

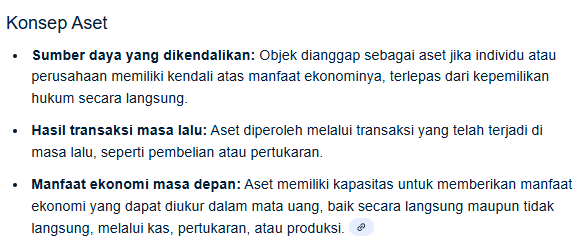

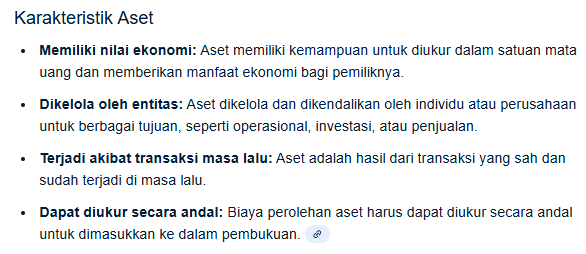

KONSEP ASET

Konsep aset adalah sumber daya yang dikendalikan oleh individu atau entitas sebagai hasil transaksi masa lalu, yang diperkirakan akan memberikan manfaat ekonomi di masa depan. Karakteristik utamanya meliputi hak kepemilikan atau kendali, potensi menghasilkan manfaat ekonomi (seperti keuntungan atau nilai yang dapat ditukarkan), serta adanya transaksi masa lalu yang mendasarinya.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-