Garis besar topik

-

-

Siswa harusTandai selesai

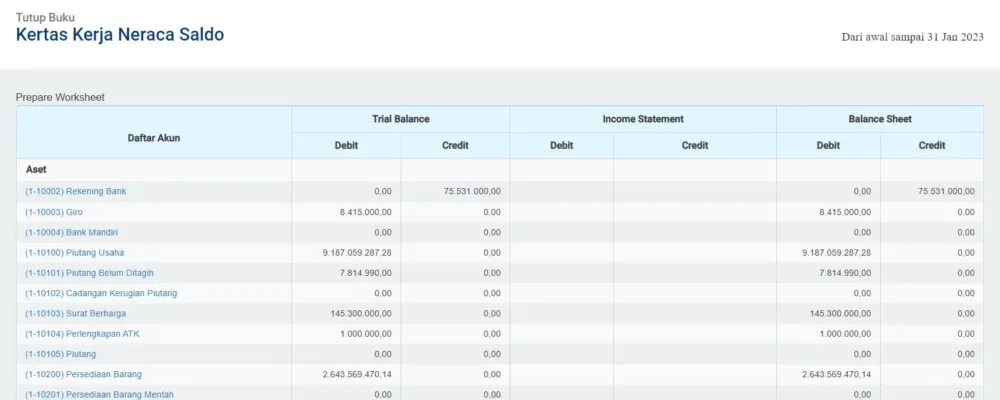

Neraca lajur merupakan suatu lembaran kertas berlajur atau berkolom yang digunakan dalam kegiatan akuntansi secara manual.

Akuntansi perusahaan dagang maupun jasa membutuhkan neraca lajur untuk mengetahui informasi secara jelas tentang keadaan laporan keuangan yang dibutuhkan untuk pengambilan keputusan oleh perusahaan.

Tanpa laporan ini, data transaksi keuangan dalam satu periode yang berjumlah ratusan bahkan ribuan akan sulit dikelola sehingga dapat memperlambat penyusunan laporan keuangan.

Apa yang Dimaksud dengan Neraca Lajur?

Pengertian neraca lajur adalah sebuah laporan yang berisi semua data tentang akuntansi yang menjadi suatu landasan yang digunakan untuk memeriksa dengan sebuah rekening buku besar yang telah disesuaikan untuk memudahkan ketika hendak membuat laporan keuangan.

Perusahaan yang berskala kecil dan tidak memiliki akun buku besar yang terlalu banyak, biasanya tidak terlalu dibutuhkan karena bisa langsung disesuaikan dengan neraca saldo yang telah ada.

Akan tetapi, bagi perusahaan dengan operasional berskala besar, neraca lajur memberikan kemudahan dalam merangkum dan mengikhtisarkan data laporan keuangan.

Laporan ini berisi semua informasi untuk laporan keuangan seperti saldo-saldo perkiraan sebelum membuat jurnal penyesuaian, perkiraan-perkiraan jurnal penyesuaian, dan saldo-saldo perkiraan setelah jurnal penyesuaian.

ΓÇ£Neraca lajur juga terkadang juga dikenal dengan kertas kerja perusahaan

Apa Saja yang termasuk Neraca Lajur?

Dalam praktik penyelenggaraan akuntansi secara manual, neraca lajur memuat 5 (lima) bagian pokok yaitu :

- Neraca Saldo Sebelum Penyesuaian ΓÇô Unadjusted Trial balance

- Jurnal Penyesuaian ΓÇô Adjustment Entry Journal

- Neraca Saldo Setelah Penyesuaian ΓÇô Adjusted Trial Balance

- Laba Rugi ΓÇô Income Statement

- Neraca ΓÇô Balance Sheet

Manfaat dari Neraca Lajur

Jenis neraca ini sejatinya adalah alat yang digunakan untuk memahami arus data akuntansi dari daftar sebuah saldo sebelum penyesuaian sampai ke laporan keuangan.

Adapun manfaat dari neraca lajur adalah sebagai contoh berikut:

- Berfungsi sebagai referensi dalam pembukuan ayat jurnal penutup.

- Sebagai referensi dalam memeriksa data (akun dan jumlah saldo) yang akan disajikan dalam laporan keuangan.

- Menggolongkan, meringkas, dan mengevaluasi pencatatan transaksi.

- Sebagai penunjuk bahwa prosedur yang dilakukan untuk menyusun laporan keuangan sudah dilaksanakan.

- Mempermudah untuk menemukan kesalahan-kesalahan yang mungkin dilakukan pada saat pembuatan jurmal penyesuaian.

Tahukah Anda bahwa software akuntansi Mekari Jurnal memiliki Menu Tutup Buku pada Catatan Keuangan? Buktikan dengan coba gratis sekarang!

Apa Saja Fungsi dan Tujuan Neraca Lajur?

Untuk mengetahui fungsi ataupun manfaat dari neraca lajur, silahkan baca penjelasan lebih lengkapnya di bawah ini:

Meringkas Data Keuangan

Fungsi pertama dari pembuatan neraca lajur adalah untuk meringkas data keuangan perusahaan mulai dari jurnal hingga saldo yang sudah diposting buku besar.

Data yang ada di dalam buku besar terdiri dari banyak kolom, ditambah lagi karena disana ada terlalu banyak lembaran sehingga cukup menyulitkan untuk dijadikan sebagai patokan pembuatan laporan keuangan.

Hal ini bisa diatasi dengan ringkasan data yang ada di dalam neraca lajur sudah cukup mewakili bagaimana kondisi keuangan perusahaan dalam satu periode.

Evaluasi Terhadap Transaksi Keuangan

Fungsi dari melakukan evaluasi contoh transaksi melalui neraca lajur adalah agar perusahaan bisa mengetahui perkembangan kegiatan operasional seperti contoh selama satu periode akuntansi sehingga dapat digunakan sebagai bahan untuk pengambilan keputusan.

-

Siswa harusTandai selesai

Apa itu Pengertian Jurnal Penutup?

Pengertian jurnal penutup (closing entries) adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal.

Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi.

Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Komponen yang termasuk sebagai akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi.

Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah akun riil (assets, liabilities, capital/equity).

Tujuan dan Fungsi Pembuatan Jurnal Penutup

Berikut adalah beberapa tujuan dan fungsi pembuatan jurnal penutup (closing entries):

- Menutup saldo yang terdapat pada semua akun nominal, sehingga akun tersebut menjadi 0 (nol).

- Agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga saldo akun modal akan sama dengan jumlah modal akhir yang dilaporkan di neraca.

- Memisahkan transaksi jurnal pendapatan dan beban agar tidak bercampur dengan jumlah nominal dari pendapatan dan beban pada tahun selanjutnya.

- Menyajikan neraca awal periode berikutnya setelah dilakukan penutupan buku.

- Mempermudah ketika dilaksanakan pemeriksaan, karena telah dilakukan pemisahan transaksi yang terjadi antara periode sekarang dengan transaksi pada periode akuntansi selanjutnya.

- Menyajikan informasi keuangan yang sebenarnya (riil) dari suatu perusahaan setelah dilakukan penutupan buku. Akun yang sesungguhnya terdiri atas harta, kewajiban dan ekuitas.

-