Garis besar topik

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

SILAHKAN JAWAB SOAL BERIKUT, SOAL INI BERTUJUAN UNTUK MENGETAHUI SEJAUH MANA MAHASISWA MENGETAHUI TENTANG AKUNTANSI

-

-

Siswa harusTandai selesai

SESI 1 TEORI

1. Pendahuluan

-

Selamat datang di mata kuliah Akuntansi untuk Bisnis.

-

Akuntansi sering disebut sebagai bahasa bisnis, karena membantu perusahaan berkomunikasi informasi keuangan kepada berbagai pihak.

-

Dalam bisnis digital, akuntansi tetap penting untuk mencatat transaksi online, menganalisis profitabilitas, hingga menyajikan laporan bagi investor.

2. Konsep Dasar Akuntansi

Konsep dasar akuntansi dalam bisnis digital tetap sama yaitu pencatatan, pengklasifikasian, peringkasan, dan pelaporan informasi keuangan, namun diimplementasikan dengan memanfaatkan teknologi seperti cloud computing, otomasi (RPA), big data, dan kecerdasan buatan (AI). Fokusnya adalah pada efisiensi, akurasi, akses data real-time, analisis yang lebih mendalam untuk pengambilan keputusan strategis, dan kepatuhan terhadap regulasi yang berkembang di era digital

Definisi:

-

Menurut AICPA: ΓÇ£Accounting is the art of recording, classifying, and summarizing transactions and events of a financial character and interpreting the results thereof.ΓÇ¥

-

Dalam konteks bisnis digital, akuntansi mencakup pencatatan transaksi e-commerce, fintech, startup digital, hingga pelaporan berbasis aplikasi cloud accounting.

Fungsi Akuntansi:

-

Pencatatan (Recording) → mencatat transaksi (misalnya: penjualan online di marketplace).

-

Pengklasifikasian (Classifying) → mengelompokkan ke dalam akun (kas, piutang, modal).

-

Pengikhtisaran (Summarizing) → menyusun laporan keuangan.

-

Pelaporan (Reporting) → menyajikan informasi keuangan.

-

Analisis & Interpretasi → membantu pengambilan keputusan.

3. Pengguna dan Kegunaan Informasi Akuntansi

a. Pengguna Internal:

-

Manajemen → untuk pengambilan keputusan (misal: menentukan strategi promosi digital).

-

Karyawan → mengetahui stabilitas perusahaan.

b. Pengguna Eksternal:

-

Investor → menilai prospek bisnis startup digital.

-

Kreditur/Bank → mengevaluasi kemampuan bayar pinjaman.

-

Pemerintah → tujuan pajak.

-

Masyarakat → menilai kontribusi perusahaan terhadap ekonomi.

Kegunaan Informasi Akuntansi:

-

Menilai kinerja perusahaan.

-

Membantu perencanaan & pengendalian.

-

Menentukan strategi bisnis digital berkelanjutan.

-

-

Siswa harusTandai selesai

SESI 2 PRAKTIKUM

Pada sesi praktikum ini, Mahasiswa akan dikenalkan dengan EXEL sebagai sarana pengolahan Data Keuangan secara sederhana

-

-

-

Siswa harusTandai selesaiSESI 1. TEORI PERSAMAAN DASAR AKUNTANSI

Persamaan dasar akuntansi adalah rumus Aset = Kewajiban + Ekuitas (atau Harta = Utang + Modal), yang menunjukkan keseimbangan antara total sumber daya (aset) suatu perusahaan dengan total kewajiban dan modal (ekuitas) pemiliknya. Rumus ini menjadi dasar semua pencatatan keuangan perusahaan, memastikan sisi kiri persamaan selalu sama dengan sisi kanan, yang mencerminkan prinsip keseimbangan akuntansi.Komponen Persamaan Dasar Akuntansi- Aset (Harta):Ini adalah semua sumber daya atau kekayaan yang dimiliki oleh perusahaan dan diharapkan akan memberikan manfaat ekonomi di masa depan. Contoh aset termasuk kas, piutang dagang, perlengkapan, peralatan, dan bangunan

2. Kewajiban (Utang):Ini adalah liabilitas atau utang perusahaan kepada pihak ketiga yang harus dibayar di masa depan. Contoh kewajiban adalah utangdagang, utang gaji, dan pinjaman bank3. Ekuitas (Modal):Ini mewakili hak pemilik atas aset perusahaan setelah dikurangi semua kewajiban. Ekuitas menunjukkan investasi pemilik dan labaditahan perusahaaRumus dan FungsiFungsi:- Rumus: Aset = Kewajiban + Ekuitas (Harta = Utang + Modal).

- Menunjukkan keseimbangan kekayaan, utang, dan modal perusahaan

- Menjadi dasar untuk mencatat setiap transaksi keuangan perusahaan secara berpasangan (debit dan kredit)

- Digunakan sebagai alat untuk memantau kesehatan finansial perusahaan

- Membantu mengoreksi ketepatan saldo dalam pencatatan akuntansi.

-

Siswa harusTandai selesai

- Menganalisis Transaksi

- Mencatat Transaksi ke Persamaan Dasar

- Menyusun Laporan Keuangan

Gunakan KERTAS KERJA EXEL yang sudah disiapkan

1.7 MB · Diunggah 2/10/25, 07:31 -

Siswa harusTandai selesai

PRAKTIK PENCATATAN TRANSAKSI MENGGUNAKAN PERSAMAAN DASAR AKUNTANSI

223.9 KB · Diunggah 1/10/25, 14:43

-

-

-

Siswa harusTandai selesai

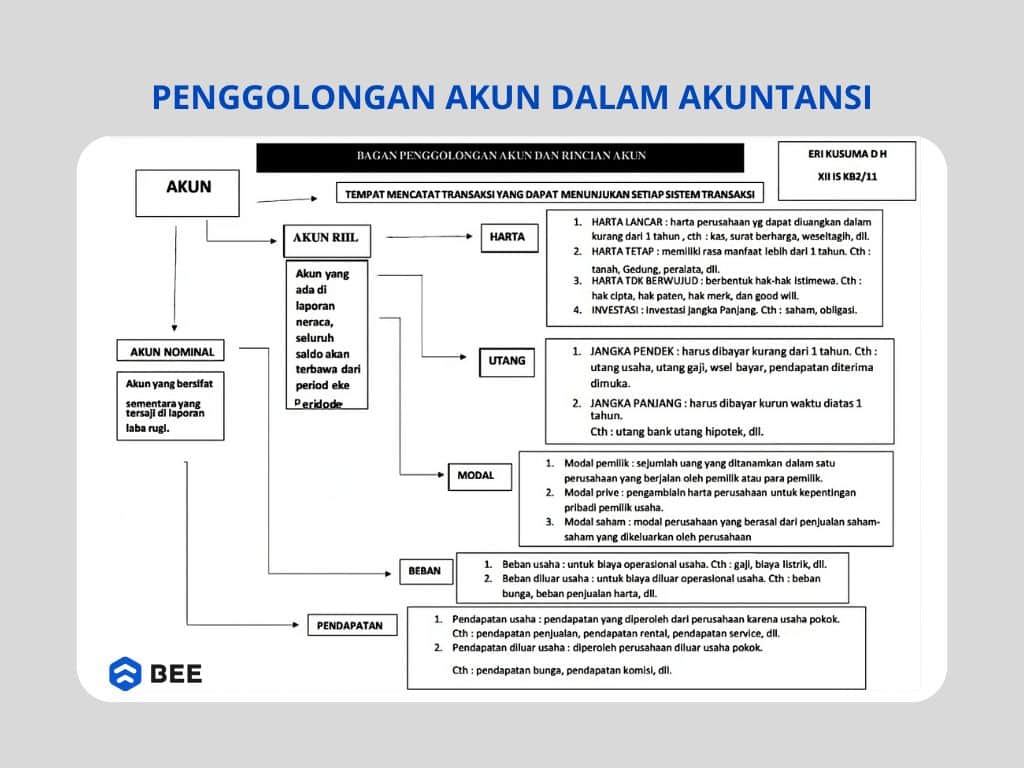

AKUN

Dalam akuntansi, akun adalah catatan yang berfungsi untuk mengelompokkan dan meringkas semua transaksi keuangan yang terkait dengan aset, kewajiban, ekuitas (modal), pendapatan, dan beban. Akun menjadi wadah untuk melacak perubahan nilai suatu komponen keuangan perusahaan secara terperinci, yang kemudian digunakan untuk menyusun laporan keuangan.

Fungsi Akun dalam Akuntansihttps://www.jurnal.id/id/blog/penggolongan-akun-dalam-akuntansi/- Pencatatan Transaksi:Akun digunakan untuk mencatat setiap transaksi keuangan secara sistematis dan terstruktur.

- Pengorganisasian Informasi:Akun mengkategorikan transaksi serupa ke dalam satu catatan khusus, seperti akun kas atau akun piutang usaha.

- Pelacakan Keuangan:Akun membantu melacak perubahan nilai pada aset, kewajiban, modal, pendapatan, dan beban perusahaan

- Dasar Laporan Keuangan:Informasi yang tercatat dalam akun menjadi dasar untuk menyusun laporan keuangan, seperti neraca dan laporan laba rugi

-

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

SESI 1

Melanjukan materi minggu lalu terkait proses pencatatan

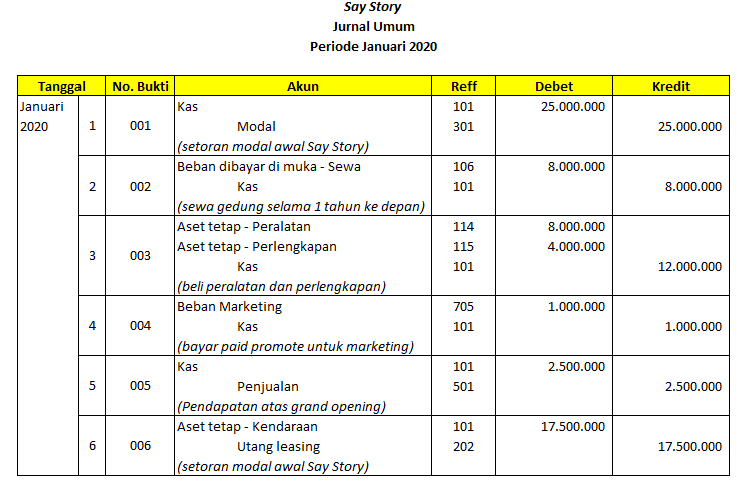

Proses mencatat transaksi menggunakan akun melibatkan identifikasi bukti transaksi, analisis dampaknya pada akun debit dan kredit, pencatatan di jurnal umum, pemindahan ke buku besar (posting), dan penyusunan laporan keuangan. Setiap transaksi harus dicatat dua kali dengan jumlah debit dan kredit yang sama (sistem pembukuan ganda) untuk menjaga keseimbangan

Berikut adalah langkah-langkahnya:- Kumpulkan dan verifikasi bukti transaksi:Kumpulkan semua dokumen pendukung seperti faktur, kuitansi, atau nota sebagai bukti sah terjadinya transaksi

- Analisis transaksi:Tentukan akun-akun yang terpengaruh, seperti aset, kewajiban, modal, pendapatan, atau beban

- Tentukan debit dan kredit:Berdasarkan analisis, tentukan apakah saldo setiap akun naik atau turun. Kenaikan atau penurunan ini dicatat di sisi debit atau kredit sesuai aturan akuntansi.

- Catat di jurnal umum:Jurnal umum adalah catatan kronologis semua transaksi. Catat tanggal, akun yang terpengaruh, jumlah debit, dan jumlah kredit. Pastikan total debit sama dengan total kredit

- Pindahkan ke buku besar (posting):Salin setiap entri jurnal ke akun yang sesuai di buku besar. Buku besar mengelompokkan transaksi berdasarkan jenis akunnya (misalnya, semua transaksi kas dikelompokkan di akun Kas

- Susun neraca saldo:Buat neraca saldo dari total saldo debit dan kredit di buku besar untuk memastikan keseimbangan sebelum melanjutkan ke tahap selanjutnya seperti penyesuaian atau pembuatan laporan keuangan

-

Siswa harusTandai selesai

SESI 2 PRAKTIKUM

-

-

-

Siswa harusTandai selesai

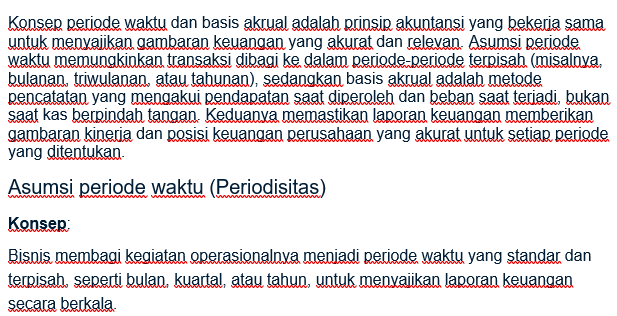

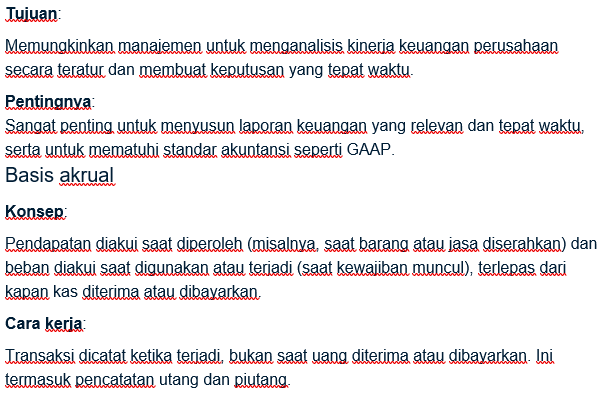

KONSEP ASUMSI PERIODE WAKTU DAN BASIS AKRUAL DALAM AKUNTANSI

-

Siswa harusTandai selesai

Penyesuaian dalam akuntansi

adalah entri jurnal yang dibuat pada akhir periode akuntansi untuk menyesuaikan saldo akun agar mencerminkan kondisi yang sebenarnya sebelum laporan keuangan disusun. Tujuannya adalah memastikan pendapatan dan beban diakui pada periode yang tepat, bukan saat uang diterima atau dibayar, serta akurasi informasi dalam laporan keuangan

-

-

-

Siswa harusTandai selesai

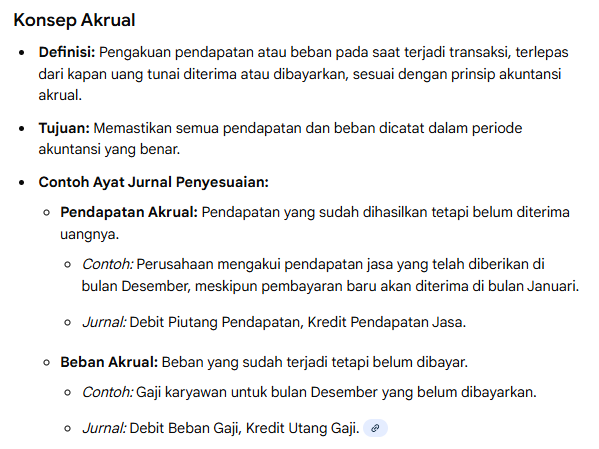

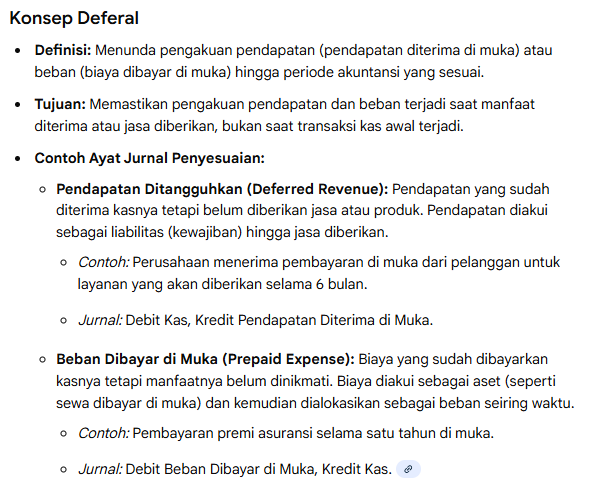

Konsep ayat jurnal penyesuaian akrual dan deferal adalah untuk memastikan pendapatan dan beban diakui pada periode akuntansi yang tepat. Akrual adalah mengakui pendapatan atau beban yang telah terjadi tetapi belum dibayar atau diterima, contohnya gaji karyawan yang belum dibayar pada akhir periode tetapi manfaatnya sudah diterima. Deferal adalah menunda pengakuan pendapatan atau beban yang sudah diterima atau dibayarkan di muka, seperti biaya sewa yang dibayar di muka atau pendapatan yang diterima di muka.

-

-

-

Siswa harusTandai selesai

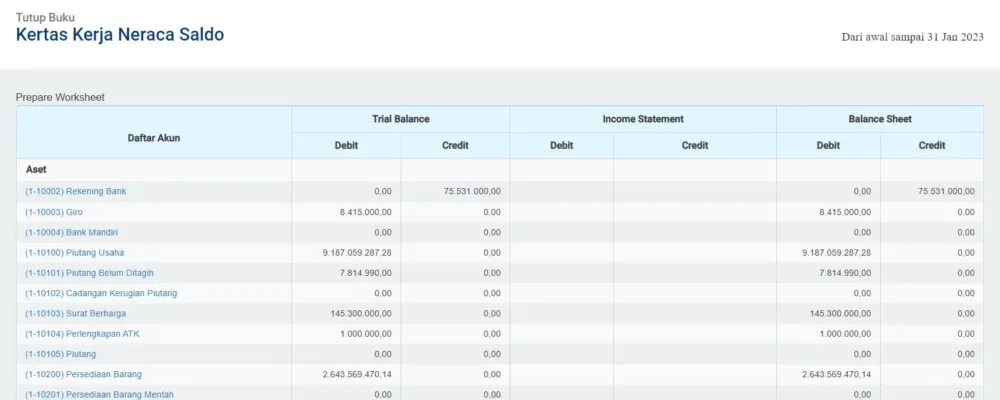

Neraca lajur merupakan suatu lembaran kertas berlajur atau berkolom yang digunakan dalam kegiatan akuntansi secara manual.

Akuntansi perusahaan dagang maupun jasa membutuhkan neraca lajur untuk mengetahui informasi secara jelas tentang keadaan laporan keuangan yang dibutuhkan untuk pengambilan keputusan oleh perusahaan.

Tanpa laporan ini, data transaksi keuangan dalam satu periode yang berjumlah ratusan bahkan ribuan akan sulit dikelola sehingga dapat memperlambat penyusunan laporan keuangan.

Apa yang Dimaksud dengan Neraca Lajur?

Pengertian neraca lajur adalah sebuah laporan yang berisi semua data tentang akuntansi yang menjadi suatu landasan yang digunakan untuk memeriksa dengan sebuah rekening buku besar yang telah disesuaikan untuk memudahkan ketika hendak membuat laporan keuangan.

Perusahaan yang berskala kecil dan tidak memiliki akun buku besar yang terlalu banyak, biasanya tidak terlalu dibutuhkan karena bisa langsung disesuaikan dengan neraca saldo yang telah ada.

Akan tetapi, bagi perusahaan dengan operasional berskala besar, neraca lajur memberikan kemudahan dalam merangkum dan mengikhtisarkan data laporan keuangan.

Laporan ini berisi semua informasi untuk laporan keuangan seperti saldo-saldo perkiraan sebelum membuat jurnal penyesuaian, perkiraan-perkiraan jurnal penyesuaian, dan saldo-saldo perkiraan setelah jurnal penyesuaian.

ΓÇ£Neraca lajur juga terkadang juga dikenal dengan kertas kerja perusahaan

Apa Saja yang termasuk Neraca Lajur?

Dalam praktik penyelenggaraan akuntansi secara manual, neraca lajur memuat 5 (lima) bagian pokok yaitu :

- Neraca Saldo Sebelum Penyesuaian ΓÇô Unadjusted Trial balance

- Jurnal Penyesuaian ΓÇô Adjustment Entry Journal

- Neraca Saldo Setelah Penyesuaian ΓÇô Adjusted Trial Balance

- Laba Rugi ΓÇô Income Statement

- Neraca ΓÇô Balance Sheet

Manfaat dari Neraca Lajur

Jenis neraca ini sejatinya adalah alat yang digunakan untuk memahami arus data akuntansi dari daftar sebuah saldo sebelum penyesuaian sampai ke laporan keuangan.

Adapun manfaat dari neraca lajur adalah sebagai contoh berikut:

- Berfungsi sebagai referensi dalam pembukuan ayat jurnal penutup.

- Sebagai referensi dalam memeriksa data (akun dan jumlah saldo) yang akan disajikan dalam laporan keuangan.

- Menggolongkan, meringkas, dan mengevaluasi pencatatan transaksi.

- Sebagai penunjuk bahwa prosedur yang dilakukan untuk menyusun laporan keuangan sudah dilaksanakan.

- Mempermudah untuk menemukan kesalahan-kesalahan yang mungkin dilakukan pada saat pembuatan jurmal penyesuaian.

Tahukah Anda bahwa software akuntansi Mekari Jurnal memiliki Menu Tutup Buku pada Catatan Keuangan? Buktikan dengan coba gratis sekarang!

Apa Saja Fungsi dan Tujuan Neraca Lajur?

Untuk mengetahui fungsi ataupun manfaat dari neraca lajur, silahkan baca penjelasan lebih lengkapnya di bawah ini:

Meringkas Data Keuangan

Fungsi pertama dari pembuatan neraca lajur adalah untuk meringkas data keuangan perusahaan mulai dari jurnal hingga saldo yang sudah diposting buku besar.

Data yang ada di dalam buku besar terdiri dari banyak kolom, ditambah lagi karena disana ada terlalu banyak lembaran sehingga cukup menyulitkan untuk dijadikan sebagai patokan pembuatan laporan keuangan.

Hal ini bisa diatasi dengan ringkasan data yang ada di dalam neraca lajur sudah cukup mewakili bagaimana kondisi keuangan perusahaan dalam satu periode.

Evaluasi Terhadap Transaksi Keuangan

Fungsi dari melakukan evaluasi contoh transaksi melalui neraca lajur adalah agar perusahaan bisa mengetahui perkembangan kegiatan operasional seperti contoh selama satu periode akuntansi sehingga dapat digunakan sebagai bahan untuk pengambilan keputusan.

-

Siswa harusTandai selesai

Apa itu Pengertian Jurnal Penutup?

Pengertian jurnal penutup (closing entries) adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal.

Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi.

Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Komponen yang termasuk sebagai akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi.

Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah akun riil (assets, liabilities, capital/equity).

Tujuan dan Fungsi Pembuatan Jurnal Penutup

Berikut adalah beberapa tujuan dan fungsi pembuatan jurnal penutup (closing entries):

- Menutup saldo yang terdapat pada semua akun nominal, sehingga akun tersebut menjadi 0 (nol).

- Agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga saldo akun modal akan sama dengan jumlah modal akhir yang dilaporkan di neraca.

- Memisahkan transaksi jurnal pendapatan dan beban agar tidak bercampur dengan jumlah nominal dari pendapatan dan beban pada tahun selanjutnya.

- Menyajikan neraca awal periode berikutnya setelah dilakukan penutupan buku.

- Mempermudah ketika dilaksanakan pemeriksaan, karena telah dilakukan pemisahan transaksi yang terjadi antara periode sekarang dengan transaksi pada periode akuntansi selanjutnya.

- Menyajikan informasi keuangan yang sebenarnya (riil) dari suatu perusahaan setelah dilakukan penutupan buku. Akun yang sesungguhnya terdiri atas harta, kewajiban dan ekuitas.

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

INSTRUKSI:

1. LAKUKAN POSTNG DARI JURNAL UMUM KE BUKU BESAR

2. PASTIKAN MEMPOSTING SUDAH BENAR

3. HITUNG SALDO AKHIR DARI MASING-MASING AKUN YANG ADA DI BUKU BESAR

4. BUAT NERACA SALDO SEBELUM PENYESUAIAN

5. KUMPUL FILE UTS DITEMPAT YANG SUDAH DISIAPKAN

21.9 KB · Diunggah 9/11/25, 21:53 -

-

-

-

Siswa harusTandai selesaiAkuntansi perusahaan dagang adalah sistem pencatatan, pengklasifikasian, dan pelaporan transaksi keuangan untuk bisnis yang berfokus pada jual beli barang. Sistem ini mencakup seluruh kegiatan yang berkaitan dengan pembelian, penyimpanan, dan penjualan barang dagangan, termasuk perhitungan harga pokok penjualan (HPP), dan tujuannya adalah untuk menyusun laporan keuangan yang akurat untuk analisis dan pengambilan keputusan bisnis. Siklus akuntansinya melibatkan pencatatan transaksi, posting ke buku besar, penyusunan neraca saldo, penyesuaian, pembuatan laporan keuangan, dan penjurnalan penutup.Proses dan tahapan

- Pencatatan transaksi: Semua transaksi, seperti pembelian dan penjualan, dicatat dalam jurnal umum atau jurnal khusus.

- Posting ke buku besar: Entri dari jurnal dipindahkan ke buku besar untuk merinci setiap akun, seperti persediaan dan kas.

- Neraca saldo: Dibuat untuk memastikan keseimbangan antara total debit dan kredit sebelum penyesuaian dilakukan.

- Jurnal penyesuaian: Dibuat untuk menyesuaikan akun agar mencerminkan kondisi yang sebenarnya di akhir periode, seperti penyusutan aset atau beban yang belum dibayar.

- Laporan keuangan: Disusun berdasarkan data yang telah disesuaikan, yang meliputi Laporan Laba Rugi, Laporan Perubahan Modal, Neraca, dan Laporan Arus Kas.

- Jurnal penutup: Akun-akun nominal (pendapatan dan beban) ditutup untuk mengawali periode akuntansi berikutnya.

- Neraca saldo setelah penutupan: Disusun setelah jurnal penutup untuk memastikan keseimbangan saldo akun riil.

Sistem pencatatanAda dua sistem utama untuk mencatat persediaan:- Sistem Perpetual: Setiap pembelian dan penjualan barang dagang dicatat ke dalam akun persediaan barang dagang secara terus-menerus. Ini memberikan informasi yang selalu up-to-date mengenai nilai persediaan dan HPP.

- Sistem Periodik: Persediaan hanya dihitung secara fisik di akhir periode akuntansi. Pembelian dan penjualan tidak dicatat langsung ke akun persediaan, sehingga perhitungan fisik diperlukan untuk menentukan HPP dan jumlah persediaan akhir.

Manfaat- Memantau arus kas secara efektif.

- Menghitung laba atau rugi secara akurat.

- Membantu dalam pengambilan keputusan strategis.

- Memenuhi kewajiban perpajakan.

- Mempermudah evaluasi kinerja bisnis.

-

-

-

Siswa harusTandai selesai

Persediaan dalam akuntansi adalah

aset lancar berupa barang atau bahan yang dimiliki perusahaan untuk dijual kembali atau digunakan dalam proses produksi. Persediaan ini bisa berupa bahan mentah, barang dalam proses, atau barang jadi yang siap dijual. Pengelolaan persediaan yang akurat sangat penting karena berdampak langsung pada laporan keuangan perusahaan, seperti harga pokok penjualan (HPP) dan laba kotor.

Jenis-jenis persediaan- Bahan baku: Bahan mentah yang akan digunakan dalam proses produksi untuk membuat barang jadi.

- Barang dalam proses: Barang yang sedang dalam proses produksi tetapi belum selesai.

- Barang jadi: Barang yang sudah selesai diproduksi dn siap untuk dijual kepada pelanggan.

Pentingnya persediaan dalam akuntansi

- Pelaporan keuangan:Catatan persediaan yang akurat diperlukan untuk menyusun laporan keuangan yang tepat, terutama terkait HPP dan laba.

- Efisiensi operasional:Manajemen persediaan yang baik membantu menghindari kelebihan stok atau kekurangan stok yang dapat mengganggu operasional.

- Pengambilan keputusan:Pemahaman yang baik tentang persediaan membantu dalam pengambilan keputusan bisnis yang tepat, mulai dari strategi pembelian, produksi, hingga penjualan.

-

Siswa harusTandai selesai

Akuntansi Persediaan Adalah…

Akuntansi persediaan adalah proses pencatatan, pengukuran, pengendalian, dan pelaporan aktivitas yang terkait dengan persediaan barang dagang atau bahan baku dalam suatu bisnis. Barang persediaan ini termasuk bahan baku, barang setengah jadi (work in progress), dan juga barang yang siap untuk dijual.

Jenis-jenis metode persediaan:

- FIFO (First In, First Out): Mengasumsikan barang yang pertama dibeli adalah yang pertama kali dijual. Metode ini cocok untuk produk yang mudah rusak atau memiliki masa simpan terbatas.

- LIFO (Last In, First Out): Mengasumsikan barang yang terakhir dibeli adalah yang pertama kali dijual. Metode ini tidak diizinkan menurut standar akuntansi internasional (IFRS).

- Average (Biaya Rata-rata): Menghitung biaya per unit berdasarkan rata-rata tertimbang dari total biaya persediaan yang tersedia. Metode ini cocok untuk bisnis dengan produk yang homogen.

- Identifikasi Khusus: Digunakan untuk barang yang tidak dapat diganti satu sama lain, seperti barang unik atau yang diproduksi untuk proyek khusus.

-

Siswa harusTandai selesai

silahkan kumpul jawaban latihan minggu lalu dalam bentuk PDF

-

-

-

Siswa harusTandai selesai

Kecurangan (fraud) adalah

tindakan penipuan untuk keuntungan pribadi, sering kali terjadi karena kesempatan yang muncul dari kelemahan sistem pengendalian internal seperti pemisahan tugas yang tidak jelas atau pengawasan lemah, yang menciptakan celah bagi pelaku. Pengendalian internal yang efektif adalah kunci untuk mencegah dan mendeteksi kecurangan dengan memastikan integritas laporan keuangan, efisiensi operasi, dan kepatuhan terhadap aturan, melalui elemen seperti lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi, komunikasi, dan pemantauan.

Hubungan Kecurangan dan Pengendalian Internal

Kecurangan Memanfaatkan Celah: Pelaku fraud mencari "kesempatan" (opportunity), yang merupakan kelemahan dalam sistem pengendalian internal (seperti kurangnya pemisahan tugas, kontrol akses lemah, atau kurangnya jejak audit) untuk melakukan tindakan penipuan.- Pengendalian Internal sebagai Pencegah: Sistem pengendalian internal yang kuat dirancang untuk menutup celah-celah ini, sehingga mengurangi peluang terjadinya fraud.

- Fraud Triangle: Teori ini menjelaskan bahwa fraud terjadi ketika ada Tekanan (Pressure), Kesempatan (Opportunity), dan Rasionalisasi (Rationalization). Pengendalian internal secara langsung mengatasi elemen "Kesempatan".

Elemen Pengendalian Internal (Berdasarkan COSO Framework)

Pengendalian internal yang efektif mencakup lima komponen yang saling terkait:- Lingkungan Pengendalian (Control Environment): Sikap integritas dan etika manajemen serta struktur organisasi.

- Penilaian Risiko (Risk Assessment): Identifikasi dan analisis risiko fraud yang relevan.

- Aktivitas Pengendalian (Control Activities): Kebijakan dan prosedur (misalnya, otorisasi, rekonsiliasi, pemisahan tugas).

- Informasi dan Komunikasi (Information & Communication): Sistem untuk menangkap dan mengomunikasikan informasi penting.

- Pemantauan (Monitoring Activities): Proses berkelanjutan untuk menilai kualitas pengendalian internal dari waktu ke waktu

Contoh Celah dan Solusi

- Celah: Satu orang mengotorisasi, mencatat, dan menerima pembayaran kas (tidak ada pemisahan tugas).

- Solusi (Aktivitas Pengendalian): Memisahkan tugas otorisasi, pencatatan, dan penanganan aset fisik, serta melakukan rekonsiliasi bank secara rutin

Pengendalian internal yang baik adalah pertahanan utama terhadap kecurangan, memastikan aset perusahaan aman, data akurat, dan operasi berjalan sesuai tujuan. Penelitian secara konsisten menunjukkan pengaruh signifikan antara efektivitas pengendalian internal dalam mencegah fraud, meskipun efektivitasnya juga dipengaruhi oleh faktor lain seperti budaya organisasi dan moral karyawan.

-

-

-

Siswa harusTandai selesai

Konsep piutang adalah

hak tagih perusahaan atau individu atas uang, barang, atau jasa yang telah diberikan kepada pihak lain secara kredit dan belum dibayar, dicatat sebagai aktiva lancar di laporan keuangan karena diharapkan segera tertagih dalam jangka waktu tertentu (biasanya 30-90 hari). Piutang timbul dari penjualan barang/jasa atau pinjaman, berfungsi sebagai alat untuk menarik pelanggan dan meningkatkan penjualan, namun juga membawa risiko piutang tak tertagih (bad debt)

Elemen Penting Konsep Piutang

- Hak Tagih: Piutang adalah klaim legal untuk menerima pembayaran di masa depan.

- Transaksi Kredit: Terjadi karena pembayaran ditunda, bukan tunai saat transaksi.

- Aktiva Lancar: Diakui sebagai aset yang akan dicairkan menjadi kas dalam waktu dekat.

- Jatuh Tempo: Ada batas waktu (misalnya 30-60 hari) untuk pelunasan.

- Risiko: Ada kemungkinan piutang tidak tertagih, yang perlu dicatat sebagai kerugia

Jenis-jenis Piutang:

- Piutang Usaha (Accounts Receivable): Piutang dari penjualan barang atau jasa secara kredit dalam kegiatan operasional utama perusahaan.

- Piutang Non-Usaha: Piutang dari transaksi di luar operasi utama, seperti pinjaman ke karyawan atau piutang bung

-

Siswa harusTandai selesai

LATIHAN:

1 Jelaskan Pengertian dari Kecurangan (Fraud)

2. Berikan 2 contoh Kecurangan yang berpotensi terjadi pada berusahaan berbasis Digital

3. MengapaPengendalian Internal sangat penting dalam mencegah kecurangan

4. Jelaskan bagaimanaperan teknologi digital dalam memperkuat pengendalian internal

5. Apa definisi piutang dalam akuntansi

6. Berikan contoh piutang dalam suatu perusahaan

7. Mengapa analisis umur piutang sangat penting bagi perusahan digital

-

-

-

Siswa harusTandai selesai

Penutupan wesel tagih adalah proses akuntansi saat wesel (janji pembayaran tertulis) telah jatuh tempo, di mana perusahaan menerima pembayaran pokok dan bunga dari pelanggan, menghapus wesel dari aset lancar di neraca, dan mencatat pendapatan bunga di laporan laba rugi, seringkali diakhiri dengan jurnal pencatatan kas masuk dan penghapusan piutang. Proses ini menandai berakhirnya siklus wesel tagih dari pencatatan awal hingga pelunasan, mempengaruhi baik neraca maupun laporan laba rugi perusahaan.

Proses Penutupan Wesel Tagih:- Menentukan Tanggal Jatuh Tempo: Hitung tanggal pelunasan wesel berdasarkan tanggal penerbitan dan jangka waktu wesel (misalnya 30, 60, 90 hari atau beberapa bulan).

- Menghitung Nilai Jatuh Tempo: Jumlahkan pokok wesel dengan bunga yang dihitung selama periode wesel.

- Pencatatan pada Jatuh Tempo (Pelunasan):

- Debit Kas: Sebesar jumlah total yang diterima (pokok + bunga).

- Kredit Wesel Tagih: Sebesar nilai pokok wesel.

- Kredit Pendapatan Bunga: Sebesar jumlah bunga yang diperoleh.

- Klasifikasi Aset: Jika wesel tagih jatuh tempo dalam satu tahun, ia adalah aset lancar. Jika lebih dari satu tahun, maka aset tidak lancar.

- Jurnal Penyesuaian (jika bunga belum dicatat): Jika bunga belum diakui setiap periode, maka pada saat jatuh tempo perlu dibuat jurnal penyesuaian untuk mengakui akumulasi pendapatan bunga

-

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

-

-

-