Garis besar topik

-

-

Siswa harusTandai selesai

Kas merupakan salah satu aset yang menentukan berjalan atau tidaknya operasional perusahaan. Bahkan perusahaan harus memastikan ada kas untuk periode yang akan datang beberapa bulan sebelum periode baru dimulai. Tanpa adanya kas, dipastikan masalah keuangan suatu usaha akan terhambat. Meskipun dalam jangka pendek mungkin bukan suatu masalah yang besar tetapi jika dibiarkan secara terus menerus maka perusahaan dapat mengalami defisit. Karenanya perusahaan memiliki tugas yang besar untuk mengendalikan kas. Sehingga dalam menjalankan operasional untuk menjaga kelangsungan hidupnya, perusahaan juga harus membuat pengendalian kas yang efektif. Lalu, bagaimana caranya?

Apa itu Anggaran Kas?

Menurut peneliti, anggaran kas merupakan suatu alat yang dapat dipakai oleh atasan untuk mengontrol kebutuhan-kebutuhan jangka pendek dan ketahui kekurangan dan kelebihan uang selama periode berjalan anggaran atau budget. seterus itu, anggaran kas juga disebut sebagai anggaran yang direncana dalma cara rinci tentang semua jumlah kas dan setiap perubahan dari waktu ke waktu selama periode berjalan di masa yang akan datang, perubahan yang disebut penerimaan atau pengeluaran.

Tujuan Anggaran Kas

Untuk sebuah perusahaan untuk mencari tahu keadaan surplus atau defisit kasnya, tidak bakalan bisa kalau hanya melihat di aktifitas operasionalnya tapi harus dari kas yang sudah dikerjain. jadi, anggaran kas dibuat untuk tujuan sebagai berikut:

- sebagai alat pantau keadaan kas secara berlangsung.

- sesuaikan kas dengan keseluruhan modal kerja, biaya, pendapatan penjualan dan utang.

- menampilkan gambaran posisi kas akhir di setiap periode dari kegiatan operasionalnya.

- mendapatkan kekurangan dan kelebihan kas, serta dapati kebutuhan pembiayaan dari lebihnya kas untuk investasi.

- ukur hasil atas target yang sudah dibuat.

- Alat mengontrol dan mengintegrasikan aktifitas.

Langkah-langkah dalam penyusunan anggaran kas adalah sebagai berikut:

- Menyusun anggaran penagihan piutang.

- Menyusun anggaran penerimaan kas.

- Menyusun anggaran pengeluaran kas.

- Menyusun anggaran kas yang sifatnya sementara

- Memperkirakan pembayaran bunga

- Menyusun anggaran kas akhir

CONTOH KASUS

Data yang dimiliki PT. MAJU untuk tahun 2003 adalah sebagai berikut :

Rencana Penjualan Q1 22.500.000

Q2 23.750.000

Q3 25.000.000

Q4 26.250.000

Komposisi : 75 % dilakukan secara tunai dan sisanya secara kredit.Pola pengumpulan piutang :

40% dari penjualan kredit dibayar pada bulan ke-3

35% dari penjualan kredit dibayar pada bulan ke-6

25% dari penjualan kredit dibayar pada bulan ke-9

Piutang tak tertagih sebesar 2% dari penjualan kredit.Pembelian bahan baku secara tunai 50% dan sisanya dilakukan secara kredit

sebagai berikut :

Q1 2.406.250

Q2 2.406.250

Q3 2.531.250

Q4 2.531.250

Dengan jangka waktu pembayaran ( term) adalah bulan ke-3, bulan ke-6

Dengan masing-masing komposisi dapat ditagih 50%. Pada tahun sebelumya

perusahaan tidak memiliki hutang yang belum dibayar.Saldo awal tahun Rp. 98.000.000

Penerimaan lain-lain ( Rp)

Q1 38.000.000

Q2 40.000.000

Q3 43.000.000

Q4 45.000.000Berbagai pengeluaran yang membutuhkan kas adalah :

- Pembelian bahan baku lainnya ( Rp )

Q1 9.000.000

Q2 9.000.000

Q3 9.500.000

Q4 9.500.000 - Overhead Rp. 14.625.000 / Quarter - Labour ( Rp )

Q1 19.968.750

Q2 21.318.750

Q3 23.343.750

Q4 24.468.750

- Pembelian bahan baku lainnya ( Rp )

Susunlah Anggaran kas akhirnya.

Jawab :

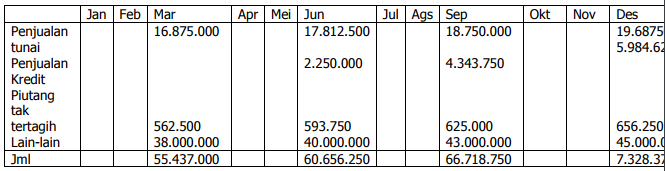

Anggaran penerimaan kas

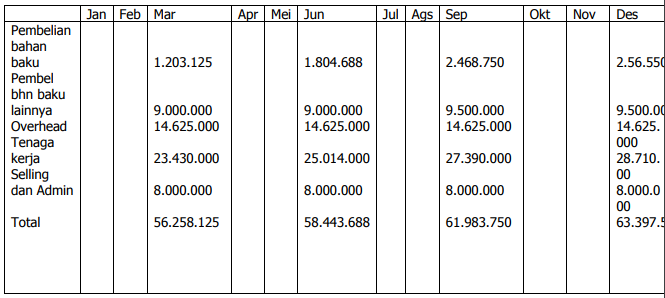

Anggaran pengeluaran kas

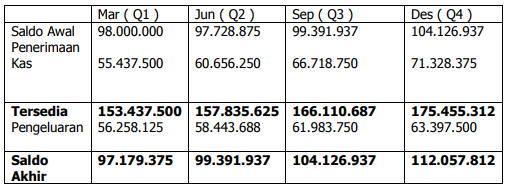

Anggaran Kas

-

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAWajib Masuk Zoom Yach.... Terima Kasih

-