Garis besar topik

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Tabik Pun.... Syalom... Om Swastiastu... Tamo Budaya

Setiap Perusahaan pasti mempunyai tujuan yang berbeda-beda, dengan cara yang berbeda pula. sebelum mencapai tujuan tersebut perusahaan memiliki perencanaan dan pengendalain dalam menentukan masa depan dan kebijakan perusahaan kedepannya. didalam perencanaan dan pengendalian perusahaan tersebut terdapat beberapa hal yang berkaitan dengan perusahaan salah satunya yaitu peanggangaran perusahaan.

Tanpa memahami konsep dan teknik penyusunan anggaran yang benar, perusahaan akan kehilangan arah yang jelas dan menjadi perusahaan yang tidak stabil dalam pengelolah keuangan. Penyusunan Anggaran merupakan hal yang penting bagi perusahaan. Anggaran yang telah disusun berlaku selama satu tahun kedepan dalam memenuhi kebutuhan kegiatan perusahaan misalkan perusahaan ingin membangun gedung baru, maka terlebih dahulu dibuat rencana anggaran biaya yang telah disusun sebelum proyek dimulai. Anggaran disususun Oleh Manajemen dalam jangka waktu 1 tahun yang akan membawa perusahaan pada kondisi yang di inginkan dengan sumber daya yang diperkirakan.

Semoga sudah tergambar sejauh mana kita akan belajar untuk menyusun perencanaan dan penggenalian perusahaan yang disusun melalui Anggaran Perusahaan .

Wassalam

Darmajaya The Best

-

Siswa harusTandai selesai

Mata kuliah ini membahas definisi anggaran / budget, pengertian anggaran, metode ramalan penjualan, penyusunan anggaran jualan, penyusunan anggaran jualan, penyusunan anggaran produk, sumber ΓÇô sumber dana bank, anggaran bahan baku langsung, anggaran bahan baku, penyusunan anggaran biaya tenaga kerja, anggaran tenaga kerja, penyusunan anggaran biaya overhead, anggaran biaya overhead pabrik, penyusunan anggaran piutang, anggaran variable, anggaran laba rugi dan anggaran neraca, anggaran biaya produksi, perencanaan dan pembagunan pemerintah, anggaran beban operasional, struktur organisasi pengelolaan keuangan daerah, anggaran laba rugi, perencanaan dan penganggaran, pengertian anggaran kas, siklus perencanaan dan penganggaran.

-

Siswa harusTandai selesai

- Mampu menjelaskan konsep penyusunan anggaran

- Mampu melakukan praktek penyusunan anggaran mulai dari peramalan penjualan, anggaran penjualan, anggaran produksi, anggaran biaya bahan baku sampai dengan anggaran tenaga kerja langsung

- Mampu memisahkan jenis-jenis biaya serta menghitung laba rugi untuk pengambilan keputusan keuangan

- Mampu menyusun anggaran piutang dan anggaran kas

-

-

Siswa harusTandai selesai

No

Kegiatan Pembelajaran

Metode

Waktu

1

Kegiatan Pembuka/Pendahuluan

1. Dosen membuka perkuliahan dengan doa

2. Menjelaskan silabus perkuliahan pada pertemuan ini

3. Menjelaskan implikasi materi perkuliahan dengan bidang terkait

1. Ceramah

2. Tanya Jawab

10 menit

2

Kegiatan Inti

1. Menjelaskan sub-sub pokok pembahasan.

2. Tanya jawab langsung dan diskusi tentang materi yang telah atau sedang disampaikan.

1. Ceramah

2. Simulasi/ Praktikum/Diskusi

80 menit

3

Penutup

1. Mereview pokok-pokok materi yang telah disampaikan.

2. Memberikan konklusi, penegasan, dan penguatan terhadap materi yang telah disampaikan.

3. Menyampaikan materi kuliah untuk pertemuan berikutnya.

4. Dosen menutup perkuliahan dengan doa

1. Ceramah

10 menit

-

Siswa harusTandai selesai

Nilai Akhir

Huruf Mutu (HM)

Angka Mutu (AM)

Status

≥ 80

A

4

Lulus

70-79

B

3

Lulus

59-69

C

2

Lulus

50-59

D

1

Lulus

Γëñ 49

E

0

Tidak lulus

-

Siswa harusTandai selesai

-

Siswa harusTandai selesaiTugas Mandiri dari Modul Anggaran (20%)

Keaktifan dalam mempresentasikan hasil dikelas (10%)

harap aktif karena ini akan membantu nilai tugas anda dan kerjakan tugas on time, -

-

Siswa harusTandai selesai

Pentingnya penyusunan Anggaran perusahaan. disimak yach....

-

Siswa harusTandai selesai

wajib Punya Buku Anggaran :

Catur Sasongko, Safrida Rumondang Parulian. Penerbit Salemba Empat. Tahun 2010.

-

Assaalamualaikum wr wb...

Pertemuan pertama ini kita membahas tujuan penyusunan anggaran dan anggaran induk serta komponen-komponen penyusunannya. diharapkan mahaswa bisa memahami secara teori terkait pengertian anggaran bagi perusahaan. Kita Belum melakukan perhitungan nanti dipertemuan kedua baru akan menyusun anggaran untuk penjualan sebagai tolak ukur proses bisnis perusahaan.

terima kasih selamat menyimak

-

Siswa harusTandai selesai

Memahami dan mengerti konsep penyusunan anggaran dan mengerti proses dan alur anggaran induk dan komponen-komponen penyusunannya.

-

Siswa harusTandai selesai

Ini Bahan Modul Untuk BAB 1 karena kita masih pakai ON LINE ... DIPELAJARI YACH...

-

Siswa harusTandai selesai

Buatlah Resume dari Ppt yang diberikan melalui pertemuan ini.. cari refrensi dari berbagai hal (Internet, buku, jurnal dll)

Ditulis tangan yach... ? dikumpul berupa pdf

-

Siswa harusTandai selesai

Ayo... Kita diskusi mengenai Anggaran Perusahaan... akan menambah nilai tugas anda lho....

-

Siswa harusTandai selesai

Anggaran merupakan rencana yang di susun secara sistematis yang meliputi seluruh kegiatan perusahaan yang di nyatakan dalam bentuk kuantitatif dan berlaku untuk jangka waktu tertentu di masa yang akan datang. Dengan adanya anggaran dalam suatu perusahaan, perusahaan dapat mendapatkan beberapa manfaat yang didapat dari proses budgeting atau anggaran. Dengan menyusun anggaran perusahaan maka akan semakin banyak pertimbangan-pertimbangan yang muncul sehingga manajer perusahaan akan semakin berhati-hati dalam pengambilan keputusan. Hal ini dapat menjadikan seorang manajer berpikir tentang masa depan dari perusahaan yang sedang di jalankan. Sehingga dalam pelaksanaannya, perusahaan-perusahaan ini tinggal berpegang pada semua rencana yang telah disusun sebelumnya.

-

-

-

Siswa harusTandai selesai

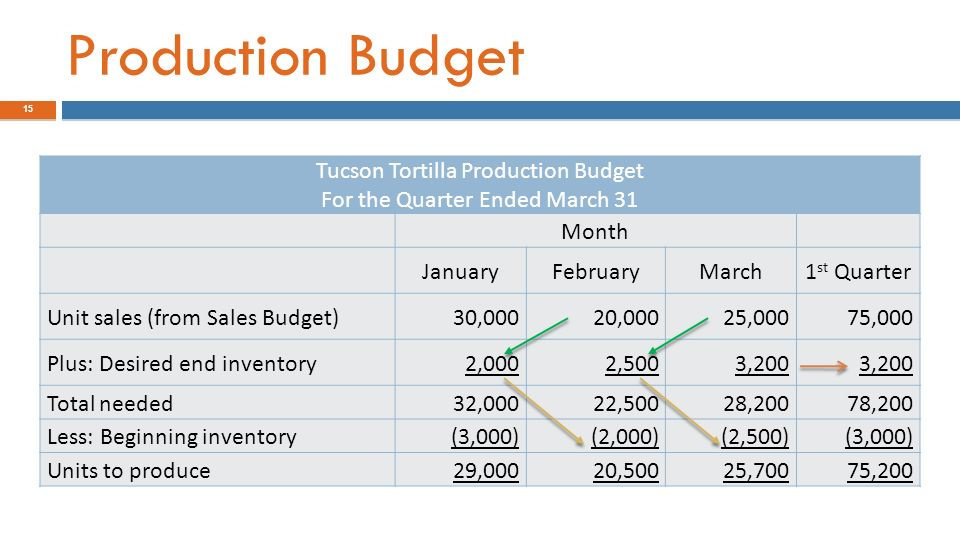

Menyusun Anggaran lebih dari 1 bulan

Anggaran penjualan menyajikan informasi tentang perkiraan jumlah barang jadi yang akan dijual oleh perusahaan dan harga jual yang diharapkan diperoleh untuk periode anggaran mendatang.

Note : Jumlah Barang jadi yang ingin dijual menentukan jumlah barang jadi yang harus diproduksi. pada akhirnya jumlah barang jadi yang harus diproduksi akan menentukan bahan baku, tenaga kerja langsung, dan biaya overhead yang harus dikeluarkan. Oleh karena itu, penting sekali untuk dapat memperkirakan jumlah barang jadi yang akan dijual secara akurat dalam periode anggaran medatang karena akan memperngaruhi penyusunan anggaran-anggaran lain yang ada dalam anggaran induk.

-

Siswa harusTandai selesai

Please contoh soal dipahami cara dan alur kerjanya.... wajib bertanya di forum ini yach....:)

-

Siswa harusTandai selesai

Ini Modul Mengenai penyusunan anggaran bulanan perusahaan perbulan dan lebih dari satu bulan. ada contoh soalnya..

Note : Contoh Soalnya wajib di PAHAMI alur mengerjakannya.. gak paham ditanya di forum diskusi.... wajib.

-

Siswa harusTandai selesai

Pleas ini tugas dikerjakan on time... lewat dari waktu terima konsekwensi pengurangan nilai...

terima kasih

-

Siswa harusTandai selesai

Catur Sasongko, Safrida Rumondang Parulian. Penerbit Salemba Empat. Tahun 2010.

-

Siswa harusTandai selesai

Secara umum, semua budget termasuk budget penjualan mempunyai tiga kegunaan pokok yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja dan sebagai alat pengawasan kerja yang menbantu menajeman dalan memimpin jalannya perusahaan. Sedangkan secara khusus, budget penjualan berguna sebagai dasar penyusunan semua budget-budget dalam perusahaan, sebab bagi perusahaan yang menghadapi pasar bersaing, budget penjualan harus disusun paling awal daripada semua budget yang lain yang ada dalam perusahaan.

Dimaksudkan dengan Budget penjual (Sales Budget) ialah Budget yang merencanakan secara lebih terperinci tentang penjualan perusahan selama periode yang akan datang, yang di dalamnya meliputi rencana tentang jenis (kualitas) barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat (daerah) penjualannya.Dari pengetian tersebut, jelaslah bahwa budget penjualan hanyalah merupakan salah satu bagian saja dari seluruh rencana perusahaan di bidang pemasaran (sales planning).

-

-

Ada beberapa pengertian mengenai peramalan penjualan diantaranya: ┬╖ Peramalan penjualan adalah perkiraan atau proyeksi secara teknis permintaan konsumen potensial untuk suatu waktu tertentu dengan berbagai asumsi. ┬╖ Peramalan penjualan adalah perkiraan mengenai sesuatu yang belum terjadi . ┬╖ Peramalan penjualan adalah Budget yang berisi taksiran-taksiran tentang kegiatan-kegiatan perusahaan dalam jangka waktu tertentu yang akan datang,serta berisi taksiran-taksiran tentang keadaan atau posisi financial perusahaan pada suatu saat yang akan datang.

Intinya Peramalan penjualan (sales forecasting) ialah teknik proyeksi permintaan langganan yang potensial untuk suatu waktu tertentu dengan berbagai asumsi. Jae K Shim berpendapat, ΓÇ£In business, forecast are the basis for capacity planning, production and inventory planning, manpower planning, planning for sales and market share, and financial planning and budgetingΓÇ¥. Dengan demikian, peramalan sangat penting di lakukan oleh si ΓÇ£pengusahaΓÇ¥ untuk menjalankan semua perencanaan di dalam perusahaannya.-

Siswa harusTandai selesai

Hasil dari suatu peramalan penjualan lebih merupakan pernyataan atau penilaian yang dikuantifisir terhadap kondisi masa depan mengenai penjualan sebagai proyeksi teknis dari permintaan konsumen potensial untuk jangka waktu tertentu.Meskipun demikian hasil perkiraan yang diperoleh mungkin saja tidak sama dengan rencana.

Pada umumnya hasil dari suatu peramalan penjualan akan dikonversikan menjadi rencana penjualan dengan memperhitungkan berbagai hal berikut :

┬╖ Pendapat manajemen

┬╖ Strategi-strategi yang direncanakan

┬╖ Keterkaitan dengan sumber daya

┬╖ Ketetapan manajemen dalam usaha mencapai sasaran penjualan

Dengan adanya peramalan penjualan produk di suatu perusahaan,maka manajemen perusahaan tersebut akan dapat melangkah kedepan dengan lebih pasti.Atas dasar peramalan penjualan yang disusun ini manajemen perusahaan akan dapat memperoleh gambaran tentang keadaan masa depan perusahaan. Gambaran keadaan penjualan pada waktu yang akan datang ini sangat penting bagi manajemen perusahaan, karena kebijakan perusahaan akan sangat dipengaruhi oleh besarnya penjualan produk perusahaan tersebut.Metode yang sering digunakan dalam memperkirakan penjualan yaitu :

1. Metode Rata-Rata Bergerak (Moving Avarge)

2. Metode Trend Moment

3. Metode Perkiraan Asosiatif : Regeresi dan Analisis Korelasi

4. Metode Analisis Industri.

(Lebih jelas pada modul pertemuan 3)

-

Siswa harusTandai selesai

Modul Ukurannya terlalu besar... Please buat Group WA MK anggaran..

Masukin Saya ke Group anda.. No Wa Saya 08117959996

Sebuah perusahaan pada saat akan membuat suatu anggaran penjualan, langkah pertama kali yang dilakukan yaitu dengan membuat atau mempersiapkan forecast penjualan terlebih dahulu, kegiatan ini bertujuan agar penjualan yang berfluktuasi pada tahun sebelumnya dapat lebih terarah.

OkeWajib yach..

-

Siswa harusTandai selesai

Kita bahasa dan diskusi mengenai materi forcase penjualan atau memperkirakan pejualan di 1 SKS terakhir..

Kalian wajib memberikan pertanyaan atau kesimpulan dari materi ke 3 ini.. sebagai absen kalian terima kasih.

-

Siswa harusTandai selesai

Catur Sasongko, Safrida Rumondang Parulian. Penerbit Salemba Empat. Tahun 2010.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Ringkasan

Penyusunan Anggaran penjualan mengharuskan perusahaan untuk memperkirakan jumlah unit yang akan dijual dan harga jualnya untuk dalam saty periode anggaran. terdapat beberapa metode yang dapat digunakan oleh perusahaan untuk memperkirakan penjualan dalam satu periode anggaran. Metode-Metode tersebut dapat dibagi menjadi dua kelompok besar yaitu metode kualitaitf dan kuantitatif.

-

-

Anggaran produksi adalah perencanaan dan pengorganisasian sebelumnya mengenai orang-orang, bahan-bahan, mesin-mesin, dan peralatan lain serta modal yang diperlukan untuk memproduksi barang pada suatu priode tertentu dimasa depan sesuai dengan apa yang dibutuhkan atau diramalkan. Dan adapun tujuan dari perencanaan produksi adalah sebagai berikut :

- Untuk mencapai tingkat keuntungan tertentu, misalnya berapa hasil yang diproduksi supaya dapat dicapai tingkat keuntungan dengan persentase tertentu dari keuntungan setahun terhadap penjualan yang diinginkan.

- Untuk menguasai pasar tertentu, sehingga hasil perusahaan ini tetap mempunyai market share tertentu.

- Untuk mengusahakan supaya perusahaan pabrik ini bekerja pada tingkat efisien tertentu.

- Untuk mengusahakan dan mempertahankan supaya pekerjaan dan kesempatan kerja yang sudah ada dapat sernakin berkembang.

-

Siswa harusTandai selesai

Prosedur Anggaran Produksi

Suatu produksi dapat berjalan dengan lancar apabila interaksi antara faktor- faktor produksi yang digunakan. Apabila hal tersebut dilakukan dengan sempurna maka akan menghasilkan output yang baik. Dengan adanya pengaturan dalam faktor-faktor produksi tersebut dapat diperbaiki tingkat efektifitas dan efisiensi proses produksi yang akhirnya tujuan manajemen produksi akan dapat dicapai dengan baik.

Pengolahan faktor-faktor produksi yang ada sebaiknya dilakukan berdasarkan kesempatan yang dimiliki selanjutnya dipilih kesempatan yang mana dapat dicapai, sebenarnya sangat banyak kesempatan terbuka untuk dilaksanakan, tetapi karena adanya keterbatasan dalam faktor-faktor produksi, maka harus dilakukan suatu prosedur sesuai dengan jenis usaha dan kegiatan yang dilakukan. ΓÇ£Secara formal dapat dinyatakan bahwa prosedur merupakan bagian dari urutan kronologis dan cara yang ditetapkan untuk melaksanakan suatu pekeljaan. Urutan kronologis tugas- tugas merupakan ciri khas dari setiap prosedur, sebuah prosedur menunjukkan bagaimana masing-masing tugas akan dilaksanakan dan siapa yang akan melaksanakannyaΓÇ¥.

Untuk itu peranan prosedur perencanaan produksi dalam setiap perusahaan sangat besar, karena seluruh tugas yang dilakukan dalam proses produksi harus ditetapkan dalam rencana. Dalam menetapkan prosedur perencanaan maka pimpinan harus memperhatikan tahapan-tahapan sebagai berikut:

- Menetapkan tujuan maupun serangkaian tujuan

- Merumuskan keadaan saat ini

- Mengidentifikasikan segala kemudahan dan hambatan

- Mengembangkan rencana atau serangkaian kegiatan untuk mencapai tujuan

Untuk dapat membuat suatu perencanaan yang baik haruslah diperhatikan masalah yang terdapat didalam perusahaan dan masalah-masalah yang datangnya dari luar perusahaan. Masalah tersebut seperti kapasitas mesin dan peralatan produktifitas, tenaga kerja, kemampuan pengadaan, dan penyediaan bahan baku yang merupakan variabel-variabel dibawah kekuasaan pimpinan perusahaan. Sedangkan masalah yang datang dari luar perusahaan berupa kebijaksanaan pemerintah, inflasi, bencana alam, dan sebagainya. Selain dari masalah diatas, perlu juga dipertimbangkan faktor-faktor sebagai berikut:

Sifat dari proses produksi dapat dibedakan atas proses:

Proses produksi terputus-putus (intennitten proces).

Proses yang aliran barang baku sampai menjadi produksi akhir perusahaan tidak mempunyai pola yang pasti atau berubah-ubah contohnya perusahaan percetakan, jasa, reprerasi, pabrik, kapal, dan sebagainya.Proses produksi terus menerus (continuous process)

Pada perusahaan yang menyusun perencanaan produksi yang berdasarkan proses produksi terus menerus, melakukan perencanaan produksinya berdasarkan ramalan penjualan, dimana kegiatan produksi tidak dilakukan menurut pesanan akan tetapi untuk memenuhi pasar dan jumlah yang besar, serta berulang-ulang dalam jangka waktu tertentu.

b. Jenis dan mutu dari barang yang diproduksi

Ada beberapa hal yang mengenai jenis dan sifat produksi yang perlu diketahui dan diperhatikan perusahaan dalam menyusun perencanaan produksi:

- Mempelajari dan menganalisa jenis barang yang diproduksi sejauh mungkin

- Apakah produk yang diproduksi itu merupakan konsumen goods.

- Sifat dan produksi yang akan dihasilkan apakah merupakan barang yang akan tahan lama atau tidak.

- Sifat dari produksi dan permintaan barang yang akan dihasilkan apakah musiman atau sepanjang masa.

c. Sifat dan barang yang diproduksi apakah barang baru atau barang lama

Jika akan dihasilkan barang yang baru maka diadakan riset pendahuluan mengenal:

- Lokasi perusahaan, apakah perlu diletakkan berdekatan dengan sumber bahan mentah ataukah dekat dengan pasar.

- Jumlah barang yang akan diproduksi

- Sifat permintaan barang ini apakah musiman atau sepanjang masa.

- Dalam hal-hal yang dibutuhkan untuk memulai produksi tersebut.

Faktor-faktor Internal dan Eksternal dalam Penyusunan Budget Produksi

Faktor internal adalah faktor-faktor yang berada dalam perusahaan yang mempunyai pengaruh terhadap kelangsungan perusahaan :

- Penjualan tahun laluΓÇÖbisajadi patokan

- Kebijakan perusahaan yang berhubungan dengan harga jual

- Syarat pembayaran barang yang dijual

- Pemilihan saluran distribusi

- Tenaga kerja yang dimiliki perusahaan (Quantitatif atau Qualitatif)

- Modal kerja yang dimiliki perusahaan (Current asset -Current liabilities)

- Fasilitas yang dimiliki perusahaan

- Kebijaksanaan perusahaan yang dimiliki perusahaan dibidang-bidang lain.

Faktor-faktor eksternal/ faktor luar perusahaan, tapi memiliki pengaruh terhadap perusahaan :

- Persaingan

- Tingkat pertumbuhan penduduk

- Tingkat penghasilan masyarakat

- Tingkat pendidikan masyarakat

- Tingkat penyebaran masyarakat

- Agama, adat istiadat dan kebijaksanaan masyarakat

- Kebijaksanaan pemerintah

- Keadaaan perekonomian internasional maupun nasional dan kemajuan tehnologi.

-

Siswa harusTandai selesai

1 sks terakhir kalian wajib memberika pertanyaan yang kurang paham di modul atau membuat kesimpulan sebgai absen kalian.

terima kasih

-

Siswa harusTandai selesai

Pengumuman

Modul saya share di Group WA. OKE

Tugas libur dulu lah ya minggu ini... minggu depan kita langsung latihan oke

-

Siswa harusTandai selesai

Ringkasan

Anggaran Produksi merupakan anggaran yang merencanakan secara lebih terperinci tentang jumlah unit/nilai barang yang akan diproduksi oleh perusahaan selama periode yang akan datang. Anggaran produksi adalah suatu perencanaan mengenai jumlah unit produk yang akan diproduksi selama periode yang akan datang, yang di dalamnya mencakup rencana mengenai jenis (kualitas), jumlah (kuantitas), waktu (kapan) produksi akan dilakukan. Anggaran produksi berarti anggaran kegiatan, karena produksi adalah proses kegiatan membuat produk. Produksi tidak perlu dianggarkan, tetapi dijadwalkan.Anggaran produksi berguna untuk pedoman kerja, koordinasi kerja, dan pengendalian kerja divisi produksi. Semua level manajer di divisi produksi harus bekerja berdasar anggaran produksi.

-

-

-

Siswa harusTandai selesai

Please Dikerjakan Latihan Anggaran Produksi, Nanti Malem Saya share Jawabannya...

Kalian Kerjakan dulu... sesuai dengan batas waktunya..

Kerjakan di Polio Yach.... ditulis tangan..

-

Siswa harusTandai selesai

Note :

Pertemuan ini kita hari ini hanya latihan bersama dalam penyusunan anggaran produksi....

selamat bulan suci Ramadhan yach... mohon Maaf Lahir dan Batin semuanya....

-

-

Pengertian Tujuan dan Komponen Anggaran Bahan BakuUntuk menghindari tidak tepatnya persediaan bahan baku, maka diperlukan suatu perencanaan sebagai alat untuk mengendalikan bahan baku agar sesuai dengan kebutuhan perusahaan. Salah satu cara pengendalian tersebut adalah dengan penyusunan budget (anggaran). Anggaran bahan baku adalah anggaran yang berhubungan dan merencanakan secara sistematis serta lebih terperinci tentang penggunaan bahan baku untuk proses produksi selama periode tertentu yang akan datang.Tujuan Anggaran Bahan Baku.

Tujuan anggaran bahan baku antara lain adalah:- Memperkirakan jumlah kebutuhan bahan baku.

- Memperkirakan jumlah pembelian bahan baku yang diperlukan.

- Sebagai dasar untuk memperkirakan kebutuhan dana yang diperlukan untuk melaksanakan pembelian bahan baku.

- Sebagai dasar penyusunan produk costing yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku dalam proses produksi.

- Sebagai dasar untuk melaksanakan fungsi pengawasan dalam bahan baku.

Komponen Anggaran Bahan Baku.

Anggaran bahan mentah terdiri dari 4 komponen :- Anggaran kebutuhan bahan baku (direct materials used budget).

- Anggaran pembelian bahan baku (direct materials purchases budget).

- Anggaran persediaan bahan baku (cost of direct materials budget).

- Anggaran biaya bahan baku yang habis digunakan dalam produksi.

-

Siswa harusTandai selesaiFungsi Anggaran Kebutuhan Bahan BakuAda 2 fungsi penting anggaran bahan baku, yaitu :

- Sebagai dasar untuk menyusun budget pembelian bahan mentah, jumlah satuan bahan mentah yang dibeli ditentukan oleh beberapa banyak satuan bahan mentah yang dibutuhkan oleh berapa banyak satuan bahan mentah dibutuhkan dalam proses produksi.

- Sebagai dasar untuk menyusun anggran biaya bahan mentah besarnya biaya bahan mentah ditentukan oleh berapa banyak satuan bahan mentah tersebut dibutuhkan untuk proses produksi.

- Sebagai Data dan informasi untuk menyusun anggaran kebutuhan bahan mentah

Manfaat Anggaran Kebutuhan Bahan BakuAnggaran bahan baku mempunyai 3 kegunaan pokok yaitu :a. Sebagai pedoman kerja.

b. Sebagai alat untuk menciptakan koordinasi kerja.

c. Sebagai alat untuk melakukan pengawasan kerja.

Data dan Informasi Untuk Menyusun Anggaran Kebutuhan Bahan BakuData dan informasi digunakan untuk menyusun anggaran kebutuhan bahan baku adalah:- Rencana produksi yang tertuang dalam anggaran yang akan diproduksi. Khususnya tentang jumlah dari masing-masing jenis barang yang akan diproduksi dari waktu ke waktu selama periode tertentu.

- Berbagai standar pemakaian bahan baku dari masing-masing bahan baku untuk proses produksi, yang ditetapkan dan berlaku di perusahaan. Standar pemakaian bahan baku diperlukan untuk mengendalikan efisiensi pemakaian bahan baku (controlling).

Pengertian Anggaran Persediaan Bahan Baku

Anggaran Persediaan Bahan Baku merupakan suatu perencanaan yang terperinci atas kuantitas bahan baku yang disimpan sebagai persediaan. Pada penyusunan anggaran kebutuhan bahan baku dan anggaran pembelian bahan baku, tampak bahwa masalah nilai persediaan awal dan persediaan akhir bahan baku selalu diperhitungkan. Setiap perusahaan dapat mempunyai kebijaksanaan dalam menilai persediaan yang berbeda. Tetapi pada dasarnya kebijaksanaan tentang penilaian persediaan dapat dikelompokkan menjadi:- Kebijaksanaan FIFO (First In First Out). Kebijaksanaan FIFO, bahan baku yang lebih dahulu digunakan untuk produksi adalah bahan baku yang lebih dahulu masuk di gudang, sehingga sering pula diterjemahkan ΓÇ¥pertama masuk pertama keluarΓÇ¥. Dengan kata lain, penilaian bahan baku di gudang nilainya diurutkan menurut urutan waktu pembeliannya.

- Kebijaksanaan LIFO (Last In First Out). Kebijaksanaan LIFO adalah harga bahan baku yang masuk ke gudang lebih akhir justru dipakai untuk menentukan nilai bahan baku yang digunakan dalam produksi, meskipun pemakaian fisik tetap diurutkan menurut urutan pemasukannya.

Besarnya bahan baku yang harus tersedia untuk kelancaran proses produksi tergantung :1. Volume produksi selama satu periode waktu tertentu. ( dapat dilihat pada anggaran biaya produksi).2. Volume bahan baku minimal , yang disebut safety stock ( persediaan besi).3. Besarnya pembelian yang ekonomis (economical order quantity).4. Estimasi tentang naik turunya harga bahan baku pada waktu mendatang.5. Biaya penyimpanan dan pemeliharaan bahan baku.6. Tingkat kecepatan bahan baku menjadi rusak.Persediaan Besi (safety stock)Persediaan Besi (safety stock) adalah persediaan minimal bahan baku yang harus dipertahankan untuk menjamin kelangsungan proses produksi. Persediaan besi ditentukan oleh :- Kebiasaan leveransir menyerahkan bahan baku yang dipesan apakah selalu tepat waktu atau tidak. Bila leveransir selalu tepat menyerahkan pesanan kita maka resiko kehabisan bahan baku relative kecil, sehingga persediaan besi tidak perlu terlalu besar. Sebaliknya biaya bahan baku yang dipesan, maka resiko kehabisan bahan baku relative besar, sehingga perlu persediaan besi yang cukup besar pula.

- Jumlah bahan baku yang dibeli setiap kali pemesanan. Jumlah bahan baku yang dibeli besar berarti persediaan rata rata di atas safety stock besar pula, sehingga resiko kehabisan bahan baku relative kecil.

- Dapat diperkirakan atau tidak kebutuhan bahan baku secara tepat. Bagi perusahaan yang dapat memperkirakan jumlah kebutuhan bahan baku secara tepat, maka resiko kehabisan bahan baku kecil (karena bahan baku yang dibutuhkan sudah disediakan sepenuhnya).

- Perbandingan antara biaya penyimpanan bahan baku dan biaya extra karena kehabisan bahan baku. Biaya penyimpanan tampak besar daripada biaya extra akibat kehabisan bahan baku maka tidak perlu adanya persediaan besi yang terlalu besar.

Pengertian Anggaran Pembelian Bahan Baku (Direct Materials Purchases Budget)Anggaran Pembelian Bahan Baku adalah Anggaran yang merencanakan secara sistematis dan lebih terperinci tentang kuantitas pembelian bahan baku guna memenuhi kebutuhan untuk produksi dari waktu kewaktu selama periode tertentu. Anggaran bahan baku berisi rencana kuantitas bahan baku yang harus dibeli oleh perusahaan dalam periode waktu mendatang.Hal ini harus dilakukan dengan hati-hati dalam hal :- Jumlah pembelian

- Waktu pembelian

Apabila bahan baku yang dibeli terlalu besar akan mengakibatkan :- Bertumpuknya bahan baku di gudang, yang mengakibatkan penurunan kualitas.

- Terlalu lama bahan baku ΓÇ£menungguΓÇ¥ giliran diproses.

- Biaya penyimpanan terlalu besar.Apabila jumlah bahan baku yang dibeli terlalu kecil juga mendatangkan resiko:- Terhambatnya kelancaran proses produksi akibat kebiasaan bahan baku.

- Timbulnya biaya tambahan untuk mencari bahan baku pengganti secepatnya.Fungsi Anggaran Pembelian Bahan Baku :

Fungsi Anggaran pembelian bahan baku antara lain:- Sebagian dasar untuk menyusun anggaran biaya bahan baku, karena besarnya nilai biaya bahan baku ditentukan oleh harga beli dari bahan baku yang bersangkutan. Sedangkan harga beli tersebut terdalam anggaran pembelian bahan baku.

- Sebagai dasar untuk menyusun anggaran kas, karena pembelian tunai bahan baku akan mengakibatkan pengeluaran kas.

- Sebagai dasar untuk menyusun anggaran utang, karena pembelian kredit akan mengakibatkan bertambahnya utang perusahaan.

Kegunaan anggaran pembelian bahan bakuAda 3 kegunaan pokok anggaran pembelian bahan baku, yakni:a. Sebagai pedoman kerja.

b. Sebagai alat manajemen untuk menciptakan koordinasi kerja.

c. Sebagai alat manajemen untuk melakukan evaluasi atau pengawasan kerja.Bentuk Format Dasar Anggaran Persediaan Bahan BakuAnggaran Persediaan Bahan Baku disusun untuk merencanakan persediaan di masa yang akan datang. Faktor persediaan ini menjadi pertimbangan dalam pembelian bahan mentah. Pembelian bahan mentah bisa saja tidak sama dengan jumlah bahan mentah yang diperlukan karena adanya faktor persediaan.Dalam Anggaran Persediaan Bahan Baku perlu diperinci hal-hal sebagai berikut:- Jenis bahan baku yang digunakan.

- Jumlah masing-masing jenis bahan baku yang tersisa sebagai persediaan.

- Harga per unit masing masing jenis bahan baku.

- Nilai bahan baku yang disimpan sebagai persediaan.

Pada prinsipnya tidak ada bentuk format standar Anggaran Persediaan Bahan Baku, yang penting adalah bahwa Anggaran Persediaan Bahan Baku memuat informasi tentang jenis, jumlah, harga dan nilai bahan baku yang menjadi persediaan. Selebihnya disesuaikan dengan kebutuhan dan situasi perusahaan. -

Siswa harusTandai selesai

Apabila ada hal yang ingin ditanyakan terkait modul yang saya sampaikan..

tak mengerti langkah dan angka yang ada di modul... oke

-

Siswa harusTandai selesai

Note :

Modul Sudah saya share di Group WA anggaran Kelas P1 -

-

Penyusunan Anggaran Tenaga Kerja Langsung merupakan Suatu rencana yang menggambarkan berapa besarnya biaya tenaga kerja langsung yang harus dibayarkan pada setiap departemen produksi maupun secara keseluruhan selama satu periode dalam pelaksanaan proses produksi guna menghasilkan produk sesuai dengan rencana produksinya.Pada dasarnya Budget tenaga kerja sangat berhubungan erat dengan rencana laba tahunan, mengingat upah tenaga kerja merupakan pas biaya yang paling besar jika dibandingkan dengan biaya lainnya. Budget tenaga kerja harus dikembangkan menurut jam kerja langsung dan biaya kerja langsung dan juga harus dikembangkan menurut tanggung jawab dan menurut priode antara, hal ini penting untuk penaksiran biaya produksi tiap produk. Banyak perusahaan mengembangkan label-label tenaga kerja sebagai cara untuk membantu dalam merencanakan dan mengendalikan seluruh upah tenaga kerja.Dengan demikian dapat dikatakan bahwa anggaran tenaga kerja adalah anggaran yang merencanakan secara terperinci tentang upah yang akan dibayarkan kepada tenaga kerja meliputi rencana tentang jumlah waktu yang diperlukan untuk menyelesaikan satu periode produksi, tarif upah dan waktu (kapan) pengerjaannya.

-

Siswa harusTandai selesaiDalam mempersiapkan penyusunan anggaran ini, terlebih dahulu dibuat maning table yaitu merupakan daftar kebutuhan tenaga kerja dimana berisi tentang penjelasan berbagai hal berikut :1. Jenis atau kualifikasi tenaga kerja yang dibutuhkan2. Jumlah masing ΓÇô masing jenis tenaga kerja pada berbagai tingkat aktivitas3. Masing ΓÇô masing bagian atau divisi yang membutuhkannyaJam tenaga kerja langsung dapat dihitung dengan menggunakan berbagai cara dimana salah satunya ialah dengan menganalisis atas gerak dan waktu. Analisis gerak maksudnya ialah pengamatan terhadap berbagai gerakan atau langkah yang dilakukan dalam rangka proses produksi barang tertentu. Sedangkan analisis waktu merupakan perhitungan waktu yang dibutuhkan untuk setiap langkah atau gerakan yang dilakukan dalam rangka proses produksi tersebut.Anggaran tenaga kerja merupakan perencanaan khusus tentang jam tenaga kerja langsung (direct labor hour) dan biaya tenaga kerja langsung (direct labor cost) berdasarkan waktu serta jenis produk yang diproduksi. Jika memungkinkan untuk dibuat secara terpisah antara dua komponen dalam anggaran tenaga kerja langsung, maka dibagi menjadi 2, yaitu :1. Anggaran Jam Tenaga Kerja LangsungAnggaran ini disusun dalam rangka merencanakan jumlah waktu yang diperlukan untuk memproduksi sejumlah produk yang telah dianggarkan. Beberapa hal yang perlu diperhatikan dalam penyusunannya yaitu :1) Jenis produk yang akan diproduksi2) Bagian atau divisi yang terlibat dalam proses produksi3) Standar jam kerja langsung per jenis produk4) Waktu produksi (bulanan, triwulan, kuartalan, dst)Jadi anggaran jam tenaga kerja langsung ini dapat dihitung dan diketahui dengan menggunakan rumus berikut :Anggaran Jam TKL = Produksi (Q) x Standar JKL2. Anggaran Biaya Tenaga Kerja LangsungAnggaran biaya tenaga kerja langsung ini disusun untuk merencanakan jumlah dari biaya tenaga kerja langsung yang akan dibayarkan atau dikeluarkan untuk memproduksi sejumlah produk yang telah dianggarkan. Dalam penyusunannya perlu diperhatikan hal ΓÇô hal berikut ini :1) Jumlah jam kerja langsung per masing ΓÇô masing bagian produksi2) Tarif upah per jam kerja langsung yang direncanakan per bagian produksi3) Jumlah biaya tenaga kerja langsung di masing ΓÇô masing bagian produksi4) Waktu produksi barang (bulanan, triwulan, kuartal, semester, tahunan, dst)Anggaran biaya tenaga kerja langsung ini dapat dihitung dan diketahui dengan menggunakan perhitungan sebagai berikut :Anggaran Biaya TKL = Jumlah JKL x Tarif UpahTujuan Penyusunan Anggaran Tenaga Kerja LangsungTentunya bukan tanpa tujun, sebuah perusahaan membuat suatu anggaran tenaga kerja langsung ini. Tujuan penting yang ingin dicapai oleh perusahaan melalui penyusunan anggaran tenaga kerja langsung ini ialah :1. Merencanakan jumlah kebutuhan tenaga kerja langsung2. Merencanakan tarif upah kerja3. Merencanakan jumlah biaya tenaga kerja langsung sebagai dasar untuk perhitungan anggaran produksi4. Perencanaan kebutuhan dana untuk pembayaran upah tenaga kerja langsung5. Untuk melaksanakan fungsi pengawasan dan pengelolaan tenaga kerja langsung.Dengan adanya penyusunan anggaran tenaga kerja langsung ini, perusahaan mengharapkan akan memberikan berbagai manfaat berikut :1. Efisiensi dalam penggunaan tenaga kerja langsung2. Perencanaannya dapat diatur dan direncanakan secara efisien3. Harga pokok produksi dapat dihitung secara tepat4. Sebagai alat pengawasan biaya tenaga kerja langsung

-

Siswa harusTandai selesai

Forum ini digunakan untuk menayakan modul yang kurang jelas dan perhitungan yang tidak paham

-

Siswa harusTandai selesai

Kerjakan Latihan 2 sks pertemuan kita ini yach...

-

Siswa harusTandai selesai

Modul sudah saya share di group WA

-

-

- Kerjakan yang menurut anda mudah terlebih dahulu

- Kerjakan menggunakan polio

- Waktu mengerjakan 4 sks full

- Jangan lupa absen yach...

-

Soal Ujian Tengah Semester Penugasan

Please baca intruksi soalnya yach...

-

-

Siswa harusTandai selesai

Manufacturing Overhead Cost atau Biaya Overhead Pabrik adalah semua biaya yang dikeluarkan selama proses produksi kecuali biaya bahan baku dan biaya tenaga kerja langsung. Biaya yang disingkat dengan BOP ini digunakan untuk menyatakan beberapa biaya tidak langsung yang terkait dengan produk manufakturing yaitu biaya pendukung yang terjadi dalam pembuatan produk. Biaya-biaya ini akan menjadi bagian dari produk dan dialokasikan ke produk dalam berbagai cara. Dalam konsep Akuntansi, Biaya Overhead Pabrik atau BOP sering dianggap sebagai biaya tidak langsung pabrik.

Biaya Overhead pada dasarnya merupakan pengeluaran atau biaya yang tidak mudah ditelusuri dan sulit untuk diidentifikasikan dengan unit biaya tertentu sehingga tidak dapat dikaitkan langsung dengan produk dan layanan yang dihasilkan. Namun pengeluaran overhead sangat penting untuk produksi dan operasi bisnis karena memberikan dukungan penting terhadap kegiatan produksi dan operasi bisnis dalam menghasilkan laba perusahaan. Dapat dikatakan bahwa tanpa pengeluaran overhead ini, produksi akan sangat sulit bahkan tidak bisa untuk melakukan kegiatannya.

Sebagai contoh, untuk memproduksi suatu produk tentunya memerlukan gedung dan listrik maupun utilitas lainnya agar dapat melakukan kegiatan produksinya, biaya sewa gedung dan listrik ini dikeluarkan untuk keperluan umum operasional perusahaan dan bukan untuk pesanan atau hanya pada produk tertentu. Perusahaan tersebut harus membayar biaya overhead secara berkelanjutan, terlepas dari apakah perusahaan tersebut menghasilkan produk dalam jumlah banyak (volume besar) ataupun sedikit (volume kecil). Misalnya, Perusahaan tetap harus membayar biaya sewa gedung sebesar Rp. 50 juta meskipun jumlah unit yang diproduksinya hanya 1000 unit (volume kecil) ataupun dalam jumlah besar sebanyak 10.000 unit (volume besar).

Pengertian Biaya Overhead Pabrik menurut Salman (2013:26), Biaya Overhead adalah biaya produksi yang dikeluarkan perusahaan selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik meliputi biaya bahan pembantu atau penolong, biaya penyusutan aktiva pabrik, biaya sewa gedung pabrik, dan biaya overhead lain-lain.

Jenis-jenis Biaya Overhead Pabrik (BOP)

Biaya Overhead Pabrik dapat digolongkan menjadi beberapa jenis klasifikasi yaitu Jenis-jenis BOP menurut Perilakunya yang berhubungan dengan perubahan volume produksi dan jenis-jenis BOP menurut sifat atau Objek Pengeluarannya.

A. Jenis-jenis Biaya Overhead Pabrik menurut Perilakunya

Berdasarkan perilakunya yang berhubungan dengan perubahan volume produksi, BOP dapat dibedakan menjadi 3 jenis yaitu Biaya Overhead Variabel, Biaya Overhead Tetap dan Biaya Variabel Semi-Variabel.

A.1. Biaya Overhead Pabrik Variabel

Biaya Overhead Variabel adalah biaya overhead yang berubah sebanding dengan perubahan volume produksinya. Dengan kata lain, Biaya Overhead Variabel ini akan meningkat seiring naiknya volume produksi. Sebaliknya, biaya Overhead Variabelnya akan menurun apabila volume produksi mengalami penurunan. Biaya Overhead Pabrik Variabel ini diantaranya adalah Tenaga Kerja tidak langsung, biaya perawatan dan perbaikan mesin serta biaya bahan-bahan penolong.

A.2. Biaya Overhead Pabrik Tetap

Biaya Overhead Tetap atau Fixed Overhead Cost adalah biaya overhead yang tidak berubah meskipun terjadi perubahaan pada volume produksinya. Dengan kata lain, Biaya tetap per unit akan berkurang apabila volume produksinya meningkat. Sebaliknya, biaya tetap per unit akan meningkat apabila volume produksi menurun. Biaya Overhead Pabrik yang tetap ini diantranya seperti biaya sewa pabrik atau biaya penyusutan pabrik, biaya penyusutan mesin dan peralatan kerja, biaya hukum dan gaji para ekskutif perusahaan.

A.3. Biaya Overhead Pabrik Semi-Variabel

Biaya Overhead Semi-Variabel adalah biaya overhead yang berubah tidak sebanding dengan perubahan volume produksi. Artinya, Biaya Semi-Variabel ini memiliki karakteristik biaya overhead tetap maupun biaya overhead variabel atau juga dapat dikatakan bahwa biaya semi-variabel ini adalah sebagain tetap dan sebagiannya lagi bervariabel. Biaya Overhead Variabel ini dapat tetap pada tingkat kegiatan produksi tertentu dan bervariasi setelah tingkat produksi tersebut. Contoh biaya overhead semi-variabel ini seperti biaya listrik yang pada volume produksi tertentu akan tetap sama namun biaya listrik ini akan meningkat apabila terjadi peningkatkan volume produksi pada tingkat tertentu.

B. Jenis-jenis Biaya Overhead Pabrik menurut Sifat atau Objek Pengeluarannya

Berdasarkan sifatnya, Biaya Overhead Pabrik dapat dibedakan menjadi Biaya Bahan Penolong atau Bahan tidak langsung (Indirect Materials), Tenaga Kerja tidak langsung (Indirect Labor), Biaya Tidak Langsung (Indirect Expenses).

B.1. Biaya Bahan Penolong atau Biaya Bahan Tidak Langsung (Indirect Materials)

Biaya Bahan Penolong atau Biaya Bahan Tidak Langsung (Indirect Materials) adalah biaya bahan yang digunakan untuk menyelesaikan suatu produk namun dalam jumlah yang relatif kecil serta sulit untuk dilacak keberadaannya di produk jadi. Bahan-bahan tidak langsung atau bahan penolong tersebut contohnya seperti cairan pembersih yang digunakan untuk membersihkan mesin produksi, lem yang digunakan untuk menempelkan kertas pada produksi buku bacaan ataupun sarung tangan yang digunakan oleh pekerja untuk mencegah jejak sidik jari di produksi ponsel dan lain sebagainya.

B.2. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor)

Biaya Tenaga Kerja adalah biaya yang dikeluarkan untuk memperkerjakan tenaga kerja yang secara fisik tidak berhubungan dengan proses pembuatan produk atau dengan tujuan untuk membantu para pekerja menghasilkan suatu produk. Contohnya seperti Mandor dan Manager Produksi, Staff Administrasi, Staff Personalia, Staff Akuntansi dan lain sebagainya.

B.3. Biaya Tidak Langsung (Indirect Expenses)

Selain biaya bahan penolong dan biaya tenaga kerja tidak langsung, terdapat lagi biaya-biaya tidak langsung lainnya yang tidak terhubung langsung dengan produk atau jasa yang dihasilkan namun tanpa mengeluarkan biaya-biaya tidak langsung tersebut, produksi tidak akan dapat menghasilkan produk yang dibutuhkan. Biaya-biaya ini juga pada dasarnya juga tidak mudah untuk dialokasikan secara akurat ke unit produk yang dihasilkan. Biaya-biaya tidak langsung tersebut seperti biaya listrik, biaya air, biaya asuransi, biaya sewa (gedung, mesin, kendaraan bermotor), biaya penyusutan aset, biaya perawatan dan perbaikan.

Untuk Perhitungan ada di Modul Anggaran. Terima Kasih.

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Topic: Dedi Putra's Zoom Meeting

Time: Jun 1, 2020 01:00 PM Jakarta

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yA

-

Tugas Overhead Pabrik Penugasan

Tugas untuk lebih paham mengenai Biaya Overhead Produksi Perusahaan.

-

-

-

-

Siswa harusTandai selesaiPada hampir setiap organisasi bisnis, terdapat sejumlah aktivitas berbeda yang berjalan serempak, seperti penjualan, produksi, pembelian, distribusi, dan pemasaran. Semua aktivitas itu salling berkalitan dengan cara yang sedemikian rupa sehingga aktivitas tersebut mempengaruhi pencapaian tujuan organisasi. Dengan demikian, perencanaan bagi seluruh organisasi berarti perencanaan bagi setiap aktivitas di dalamnya. Di dalam pengelolaan, baik perusahaan besar maupun kecil, perusahaan swasta maupun pemerintah, yang mengejar laba atau tidak setiap harinya selalu berhadapan dengan biaya operasional yang di keluarkan. Masalah biaya operasional pada suatu perusahaan hanya dapat di pecahkan secara memuaskan bila perusahaan tersebut mempunyai pengetahuan tentang biaya yang berkaitan dengannya. Oleh karena itu penyediaan data – data sangat penting sebagai alat informasi dalam pengambilan kebijakan dan keputusan oleh manajer perusahaan.Penggolongan biaya operasional merupakan proses pengelompokan secara sistematis atas keseluruhan elemen yang ada di dalam yang lebih ringkas untuk dapat memberikan informasi. Penggolongan biaya operasional tergantung untuk apa biaya tersebut digolongkan dan untuk apa di perlukan. Tidak ada konsepsi biaya yang dapat memenuhi berbagai macam tujuan, oleh karena itu terdapat bermacam – macam penggolongan biaya operasionalSetelah keseluruhan proses yang berkaitan dengan upaya menghasilkan produk untuk perusahaan selesai maka produk tersebut harus disimpan, dijual, dan didistribusikan kepada para pelanggan perusahaan. Tanpa aktivitas penyimpanan yang baik, penjualan kepada konsumen dan pendistribusian yang tepat waktu dan efisien maka semua aktivitas produksi tidak akan ada manfaatnya. Untuk menyimpan, menjual dan mendistribusikan produk perusahaan tersebut diperlukan sejumlah pengeluaran yang berkaitan dengan aktivitas tersebut. Pada bagian lain, sejak proses produksi dimulai hingga selesai dan sejak proses penyimpanan produk hingga pendistribusian produk perusahaan ketangan konsumen, ada bagian tertentu didalam perusahaan yang tidak terkait secara langsung dengan aktivitas produksi dan pemasaran tersebut. Semua aktivitas administrasi kantor, seperti urusan hukum, urusan korespondensi, urusan pajak, telepon, listrik, alat tulis menulis dan sebagainya. Tanpa semua aktivitas tersebut maka organisasi tidak dapat dijalankan. Semua kegiatan tersebut memerlukan biaya yang disesuaikan dengan besarnya organisasi. Anggaran biaya komersial atau biaya operasional adalah semua rencana pengeluaran yang berkaitan dengan distribusi dan penjualan produk perusahaan serta pengeluaran untuk menjalankan roda organisasi.Biaya komersial atau biaya opreasional merupakan biaya yang memiliki peran besar di dalam mempengaruhi keberhasilan perusahaan mencapai tujuannya, yaitu memperoleh laba usaha. Karena, produk yang telah dihasilkan perusahaan melalui proses produksi yang panjang harus disampaikan kepada konsumen melalui serangkaian kegiatan yang saling menunjang. Tanpa aktivitas komersial yang terarah maka seluruh produk yang dihasilkan tidak akan memiliki manfaat apapun bagi perusahaan.,Secara umum, biaya komrsial dibagi ke dalam 2 kelompok besar, yaitu sebagai berikut:I. BIAYA PEMASARANBiaya pemsaran dimulai pada saat biaya produksi selesai, yaitu pada saat proses produksi selesai dan barang-barang sudah siap untuk dijual. Sedangkan anggaran biaya pemasaran adalah semua rencana pengeluaran yang berkaitan dengan seluruh aktivitas penjualan dan pendistribusian produk perusahaan. Biaya ini mencakup;A. Biaya penjualanadalah keseluruhan aktivtas yang berkaitan dengan upaya untuk mencari dan memperoleh penjualan produk perusahaan. Biaya ini mencakup biaya iklan, pemberian contoh produk, komisi wiraniaga, biaya demo dan sebagainyaB. Biaya Pemenuhan PesananBiaya pemenuhan pesanan adalah keseluruhan biaya yang dikeluarkan berkaitan dengan upaya untuk memenuhi seluruh produk sesuai keinginan konsumen. Karena itu, mencakup biaya pergudangan, pengepakan, pengiriman, pemberian kredit, dan penagihan, serta administrasi pemasaran.Aktivitas perusahaan adalah aktivitas yang sangat vital bagi perusahaan. Tanpa aktivitas pemasaran maka tidak akan ada pendapatan bagi perusahaan. Tanpa perusahaan maka tidak ada laba yang diperoleh perusahaan. Tanpa memperoleh laba usaha maka tujuan perusahaan tidak dapat tercapai. Karena itu, aktivitas pemasaran perlu direncanakan sebaik-baiknya untuk menjamin bahwa produk perusahaan akan dibeli oleh konsumen. Itu berarti, mencakup seluruh aktivitas promosi, pemberian contoh barang, pelatihan untuk tenaga wiraniaga, aktivitas menelepon, dan korespondensi pemasaran hingga pengiriman barang kepada konsumen. Pada dasarnya, biaya pemasaran adalah seluruh biaya yang harus dikeluarkan untuk memindahkan produk perusahaan sejak dari gudang perusahaan hingga ketangan konsumen.Anggaran biaya pemasaran mencakup sebagai berikut:1. gaji staf administrasi penjualan, 9. biaya depresiasi kendaraan pemasaran,2. gaji dan komisi wiraniaga, 10. biaya alat dan cetak kantor pemasaran,3. gaji manajer pemasaran, 11. biaya korespondensi,4. biaya iklan, 12. biaya angkut,5. biaya pelatihan wiraniaga, 13. contoh barang gratis,6. biaya telepon kantor pemasaran, 14. biaya gudang,7. biaya listrik kantor pemasaran, 15. biaya pengepakan dan pengiriman, dan8. biaya depresiasi kantor pemasaran, 16. biaya penagihanSebagian biaya pemasaran bersifat tetap jumlahnya pada setiap periode waktu. Sebagian lagi bersifat fluktuatif sesuai dengan volume aktivitas. Karena itu, didalam proses penyusunan anggaran biaya pemasaran perlu mempertimbangkan factor-faktor yang berpengaruh terhadap biaya-biaya tersebut. Kelompok biaya pemasaran yang merupakan biaya yang bersifat tetap jumlahnya adalah biaya-biaya yang tidak dipengaruhi oleh volume aktivitas, seperti berikut:1. gaji staf administrasi pemasaran, 4. biaya depresiasi kantor pemasaran,2. gaji wiraniaga, 5. biaya depresiasi gudang, dan3. gaji penyelia wiraniaga, 6. biaya depresiasi kendaraan pemasaran.Karena itu, biaya pemasaran yang bersifat tetap ini dari satu periode ke periode relative tidak berubah, kecuali terjadi kenaikan biaya yang di sengaja. Kenaikan biaya tetap pemasaran yang disengaja dan direncanakan, seperti kenaikan gaji staf pemasaran, kenaikan gaji wiraniaga, penambahan jumlah wiraniaga, penambahan jumlah kendaraan pemasaran, perluasan gudang dan sebagainya.Biaya pemassaran variable adalah biaya pemasaran yang jumlah biayanya yang akan dikeluarkan akan dipengaruhi berbagai tingkat aktivitas yang menjadi dasar alokasi biaya tersebut. Biaya pemasaran variable jumlahnya akan dipengaruhi oleh fluktuasi tingkat aktivitas atau hal-hal yang menjadi pemicu biaya tersebut. Biaya pemasaran yang bersifat variable dan jumlahnya dipengaruhi oleh berbagai jenis aktivitas adalah sebagai berikut.JENIS BIAYADASAR ALOKASIKomisi penjualanBiaya iklanBiaya pergudanganBiaya pengepakanBiaya pengirimanPemberian kredit dan penagihanAdministrasi pemasaranJumlah volume penjualanRuang iklan yang digunakan atau jumlah penayanganUkuran volume, bobot ataiu jumlah produkUkuran volume, bobot ataiu jumlah produkUkuran volume, bobot ataiu jumlah produkJumlah pesanan pelanggan, transaksi atau jumlah fakturJumlah pesanan pelanggan, transaksi atau jumlah fakturKarena, jumlah biaya jenis ini dipengaruhi secara langsung oleh tingkat aktivitas tertentu, berarti jenis biaya ini adalah biaya yang dapat dikendalikan secara langsung jumlahnya. Jika perusahaan tersebut ingin menurunkan jumlah anggaran biaya pemasaran variable maka volume aktivitas yang menjadi pemicu biaya tersebut harus dikurangi sesuai dengan jumlah yang dinginkan. Jika perusahaan ingin menambah biaya pemasaran variable maka volume aktivitas biaya tersebut dapat dinaikan sesuai jumlah yang diinginkan.Ilustrasi 1 :PT.Tintamas, sebuah perusahaan produsen pulpen yang berlokasi di jakarta. Pada bulan November 2003, kantor pemasaran perusahaan ini membuat anggaran berkaitan dengan rencana kerja tahun 2004 untuk mendukung seluruh aktivitas perusahaan dalam mencapai tujuannya. Bagian pemasaran perusahaan ini dikepalai oleh seorang manajer pemasaran, dibantu oleh 4 orang staf pemasaran, 2 orang penyelia wiraniaga, 12 orang wiraniaga, 2 orang karyawan serbas-serbi. Rencana kerja kantor pemasaran PT.Tirtamas adalah sebagai berikut.1. Volume penjualan 1.500.000 unit (setiap 10 unit pulpen dikemas dalam 1 kotak).2. Komisi penjualan Rp.1.000 per kotak untuk wiraniaga dan sebesar Rp.300 per kotak penyelia wiraniaga, sedangkan komisi yang akan diterima oleh manajer pemasaran adalah sebesar Rp.200 per kotak.3. Biaya iklan Koran Rp.2.000.000 per penayangan.4. Biaya iklan dimajalah Rp.3.000.000 per penayangan5. Jumlah penayangan iklan dikoran dan dimajalah masing-masing sebanyak 48 kali setahun.6. Biaya pengepakan sebesar Rp.8000 per b10 kotak.7. Gaji per bulan 4 orang staf pemasaran sebesar Rp.1.500.000 perc orang8. Gaji per bulan manajer pemasaran sebesar Rp.3.000.0009. Gaji perbulan 12 orang wiraniaga sebesar Rp.400.000 per orang10. Gaji per bulan 2 orang penyelia wiraniaga sebesar Rp.800.000 per orang11. Gaji per bulan 2 orang karyawan serba-serbi sebesar Rp.600.000 per orang12. Biaya transportasi diberikan kepada wiraniaga sebesar Rp.200.000 per orang per bulan13. Biaya depresiasi gudung kantor pemasaran sebesar Rp.15.000.000 per tahun14. Biaya depresiasi kendaraan pemasaran sebesar Rp.20.000.000 per tahun15. Biaya depresiasi peralatan kantor sebesar Rp.10.000.00016. Biaya listrik, air dan telepon sebesar Rp.4.000.000 per bulanJawab;Berdasarkan data diatas dan keterangan diatas maka anggaran pemasaran PT.Tintamas untuk tahun 2004 adalah sebagai berikut:1. Gaji yang diperoleh manajer pemasaran adalah sebesar Rp.3.000.000 per bulan atau sebesar Rp.36.000.000 per tahun, sedangkan komisi yang diperoleh manajer pemasaran sebesar Rp.200 x 150.000 kotak = Rp.30.000.000. karena, setiap 10 unit pulpen dikemas di dalam 1 kotak maka total penjualan yang direncanakan adalah sebesar 1.500.000 unit : 10 unit = 150.000 kotak.2. Staf pemasaran digaji sebesar Rp.1.500.000 per orang per bulan. Berarti, jumlah gaji yang akan dibayarkan untuk 4 staf pemasaran adalah sebesar (Rp.1.500.000 x 4 x 12 bulan) = Rp.72.000.000 per tahun.3. Sementara itu, gaji yang dibayarkan kepada penyelia wiraniaga adalah sebesar Rp.800.000 per bulan per orang. Maka total gaji 2 orang wiraniaga didalam 1 tahun adalah sebesar (2 x Rp.800.000,00 x 12 bulan) = Rp.19.200.000. karena setiap penjualan 1 kotak pulpen, penyelia memperoleh komisi sebesar Rp.300 maka komisi yang diterima oleh 2 orang penyelia wiraniaga adalah sebesar = (Rp.300 x 150.000) = Rp.45.000.000 dalam setahun anggaran.4. Setiap wiraniaga memperoleh gaji sebesar Rp.400.000,00 per bulan maka gaji yang dianggarkan untuk 12 orang wiraniaga adalah sebesar = (Rp.400.000 x 12 orang x 12 bulan) = Rp.57.600.000. setiap wiraniaga memperoleh komisi penjualan Rp.1.000 per kotak pulpen maka jumlah komisi penjualan yang dianggarkan untuk seluruh wiraniaga didalam 1 tahun adalah sebesar = (150.000 kotak x Rp.1.000) = Rp.150.000.000.5. Untuk beriklan di Koran dan majalah masing-masing direncanakan sebanyak 48 kali sepanjang tahun 2004 maka anggaran biaya iklan di koran dan di majalah adalah sebesar = 48 x (Rp.2.000.000 + Rp.3.000.000) = Rp.240.000.000.6. Biaya pengepakan adalah sebesar Rp.8.000.000 per kotak, atau sebesar Rp.800 per kotak, sedangkan jumlah pulpen yang direncanakan dijual adalah sebesar 150.000 kotak maka biaya pengepakan total yang dianggarkan adalah sebesar = 150.000 x Rp.800 = Rp.120.000.000.7. Biaya depresiasi gedung, kendaraan, dan peralatan kantor adalah biaya yang relative tidak berubah walaupun terjadi gejolak fluktuasi aktivitas bagian pemasaran. Biaya jenis ini tidak akan berubah dari tahun ke tahun, kecuali terjadi perubahan jumlah atau nilai dari aktiva tetap yang di depresiasikan.8. Dengan demikian, anggaran biaya pemasaran total PT.Tintamas di dalam tahun 2004 adalah sebesar Rp.906.000.000 yang terdiri dari biaya tetap sebesar Rp.292.200.000 dan Rp.613.800.000 biaya variable.Anggaran Biaya PemasaranJenis biayaBiaya tetapBiaya variableTotalGaji & komisi manajer pemasaran36.000.00030.000.00066.000.000Gaji staf pemasaran72.000.00072.000.000Gaji & komisi penyelia wiraniaga19.200.00045.000.00064.200.000Gaji & komisi wiraniaga57.600.000150.000.000207.600.000Gaji karyawan serba-serbi14.400.00014.400.000Biaya iklan di majalah240.000.000240.000.000Biaya pengepakan120.000.000120.000.000Biaya transportasi28.800.00028.800.000Biaya depresiasi kendaraan20.000.00020.000.000Biaya depresiasi gedung15.000.00015.000.000Biaya depresiasi peralatan kantor10.000.00010.000.000Biaya listrik, air dan telepon48.000.00048.000.000Jumlah292.200.000613.800.000906.000.000Untuk menyusun anggaran pemasaran bulanan, perusahaan hanya perlu melihat alokasi biaya tetap dan anggaran pemasaran variabel. Karena biaya pemasaran tetap tidak dipengaruhi oleh tingkat aktivitas penjualan, maka anggaran biaya pemasaran tetap tahunan langsung dibagi dengan 12 bulan. Sedangkan anggaran biaya pemasaran variabel dipengaruhi langsung oleh volume penjualan produk atau aktivitas lainnya pada bulan tertentu, maka alokasinya didasarkan pada volume penjualan aktivitas pada bulan tersebut.Dalam ilustrasi 1 ini alokasi penjualan produk dilakukan secara merata sepanjang tahun, maka anggaran biaya pemasaran perusahaan dibagi secara merata pada setiap bulan yang ada.Gaji & komisi manajer Pemasaran dianggarakan Rp. 66.000.000 yg terdiri dari:Biaya tetap = Rp. 36.000.000 & biaya variabel = Rp. 30.000.000Rp. 36.000.000 / 12 bln = Rp 3.000.000Rp. 30.000.000 / 12 bln = Rp. 2.500.000Rp. 3.000.000 + Rp. 2.500.000 = Rp. 5.500.000 per bulanSemua jenis biaya pemasaran lainnya dihitung dengan cara yg samaAnggaran Biaya Pemasaran Bulanan (dalam ribuan)Jenis BiayaBulanTriwulanTotalJanFebmar234Gaji dan komisi Manajer pemasaran5.5005.5005.50016.50016.50016.50066.000Gaji staf pemasaran6.0006.0006.00018.00018.00018.00072.000Gaji & komisi penyelia wiraniaga5.3505.3505.35016.05016.05016.05064.200Gaji & komisi wiraniaga17.30017.30017.30051.90051.90051.900207.600Gaji karyawan serba serbi1.2001.2001.2003.6003.6003.60014.400Biaya iklan majalah & tv20.00020.00020.00060.00060.00060.000240.000Biaya pengepakan10.00010.00010.00030.00030.00030.000120.000Biaya transportasi2.4002.4002.4007.2007.2007.20028.800Biaya penyusutan kendaraan1.5001.5001.5004.5004.5004.50018.000Biaya penyusutan gedung1.2501.2501.2503.7503.7503.75015.000Biaya penyusutan peralatan kantor1.0001.0001.0003.0003.0003.00012.000Biaya daya dan jasa4.0004.0004.00012.00012.00012.00048.000Jumlah75.50075.50075.500226.500226.500226.500226.500II. BIAYA ADMINISTRASI DAN UMUMSelain aktivitas pemasaran, perusahaan memerlukan aktivitas keorganisasian. Aktivitas keorganisasian merupakan kegiatan administrative dan manajerial yang mengarahkan dan mendukung aktivitas lain didalam perusahaan. Anggaran biaya administrasi dan umum adalah semua rencana biaya yang berkaitan dengan aktivitas untuk mengatur dan mengendalikan organisasi.Aktivitas administrasi dan umum mencakup keseluruhan aktivitas umum perusahaan diluar aktivitas produksi dan pemasaran. Karena itu, lingkup kegiatan administrasi dan umum sangat luas, mencakup sebagai berikut:1. Gaji staf administrasi, 5. Biaya korespondensi,2. Gaji manajer dan direktur, 6. Biaya telepon kantor administrasi,3. Biaya sewa (kantor, kendaraan, dsb), 7. Biaya listrik kantor administrasi,4. Biaya urusan hukum, 8. Biaya bunga kredit, dllBiaya administrasi dan umum adalah biaya yang jumlahnya relative tidak dipengaruhi oleh tingkat aktivitas perusahaan. Biaya ini juga tergolong biaya yang tidak berubah dari waktu ke waktu, kecuali memang direncanakan untuk berubah. Perubahan besarnya biaya administrasi dan umum, khususnya perubahan yang berupa penambahan biaya, dapat disebabkan oleh berbagai hal, baik yang direncanakan secara internal maupun factor eksternal yang tidak terhindarkan, seperti kenaikan gaji direksi, kenaikan gaji pegawai, kenaikan tarif listrik, air, dan telepon.Ilustrasi 2:Sebuah perusahaan balpoint. Pada bulan Nov 2016 , kantor pemasaran perusahaan ini membuat anggaran berkaitan dengan rencana kerja tahun 2017. Pada tahun 2016 merancang anggaran untuk administrasi & umm adalah sebagai berikut:Gaji 4 staf sebesar Rp. 96.000.000, Biaya listrik Rp. 18.000.000Gaji manajer Rp. 72.000.000, Biaya ATK Rp. 12.000.000Gaji direktur Rp. 84.000.000, Biaya peny gedung Rp. 15.000.000Biaya sewa kendaraan Rp. 36.000.000, Biaya peny.kend Rp. 24.000.000Biaya korespondensi Rp. 6.000.000, Admn lainnya Rp. 9.000.000Biaya telepon Rp. 12.000.000Untuk tahun 2017 perusahaan menganggarkan kenaikan biaya administrasi & umum, perubahan tersebut mencakup:- Kenaikan gaji staf administrasi sebesar 20%- Kenaikan gaji manajer & direktur masing2 20% & 15%- Merekrut 2 orang staf admin baru dgn gaji per bulan Rp. 1.500.000 per orang- Tarif listrik naik 20%Jawab;1. Gaji 4 org staf admin naik 20%Rp. 96.000.000 x 20% = Rp. 115.200.000ditambah rencana penambahan 2 org staf dgn gaji Rp. 1.500.000Rp. 1.500.000 x 12 bln x 2org = Rp. 36.000.000Rp. 36.000.000 + Rp. 115.200.000 = Rp. 151.200.0002. Gaji manajer naik 20% → Rp. 72.000.000 x 20% = Rp. 86.400.000Gaji direktur naik 15% → Rp. 84.000.000 x 15% = Rp. 96.600.0003. Listrik naik 20% → Rp. 18.000.000 x 20% = Rp. 21.600.0004. Karena biaya2 lain tidak berubah maka biaya administrasi & umum untuk tahun 2017 sbbAnggaran Biaya Adminisrasi & UmumJenis BiayaJumlahGaji staf admin151.200.000Gaji manajer86.400.000Gaji direktur96.600.000Biaya sewa kendaraan36.000.000Biaya korespondensi6.000.000Biaya telepon12.000.000Biaya listrik21.600.000Biaya ATK12.000.000Biaya peny. Gedung15.000.000Biaya Peny. Kend24.000.000Biaya admn lainnya9.000.000Jumlah469.800.000Biaya Administrasi dan umum cenderung memiliki sifat tetap, sehingga tidak dipengaruhi secara langsung oleh aktivitas tertentu, karena itu biaya administrasi dan umum cenderung dialokasikan dalam jumlah yang sama dari bulan ke bulan, kecuali terdapat rencana kerja yang khusus pada bulan tertentu. Dalam kasus ini maka anggaran biaya administrasi dan umum dibagi secara merata pada setiap bulannyaAnggaran Biaya Adminisrasi & Umum Bulanan (dalam ribuan)Jenis BiayaBulanTriwulanTotalJanFebmar234Gaji staf admin12.60012.60012.60037.80037.80037.800151.200Gaji manajer7.2007.2007.20021.60021.60021.60086.400Gaji direktur8.0508.0508.05024.15024.15024.15096.600Biaya sewa kendaraan3.0003.0003.0009.0009.0009.00036.000Biaya korespondensi5005005001.5001.5001.5006.000Biaya telepon1.0001.0001.0003.0003.0003.00012.000Biaya listrik1.8001.8001.8005.4005.4005.40021.600Biaya ATK1.0001.0001.0003.0003.0003.00012.000Biaya peny. Gedung1.2501.2501.2503.7503.7503.75015.000Biaya Peny. Kend2.0002.0002.0006.0006.0006.00024.000Biaya admn lainnya7507507502.2502.2502.2509.000Jumlah39.15039.15039.150117.450117.450117.450

-

Tugas Anggaran Biaya Operasional Penugasan

-

Siswa harusTandai selesai

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

-

-

-

Siswa harusTandai selesai

ANGGARAN LABA RUGI

penyusunan anggaran laba rugi bertujuan memberikan informasi kepada pihak manejemen tentang perkiraan laba rugi bersih yang akan di tanggung oleh perusahaan dalam satu periode anggaran. Informasi-informasi yang dibutuhkan dalam penyusuunan anggaran laba rugi dari anggaran-anggaran yang telah disusun sebelumnya.

dibawah ini adlah sumber-sumber informasi yang dibutuhkan dalam penyusunan anngaran laba rugi.- Anggaran penjualan. menyidiakan informasi tentang perkiran nilai penjualan dalam satu periode anggaran

- Anggaran produksi menyediakan informasi tentang nilai persedian awal dan akhir barang jadi yang akan digunakan dalam perhitungan beban pokok penjualan di anggaran laba rugi

- Anggaran biaya produksi menyidakan informasi tentang produksi dalam satu periode anggaran.Biaya produksi barang jadi meliputi biaya pemakain bahan baku langsung, dan biaya tenaga kerja lansung, dan biaya overhead produksi. Informasi ini diperlukan untuk menghitung beban pokok penjualan dalam anggaran laba rugi.

- Anggaran beban oprasi menyediakan informasi tentang perkiraan nilai beban penjualan dan adm perusahaan

- Anggaran pajak penghasilan badan ,tarif pajak penghasilan adan diperlukan untuk menetukan jumlah beban pajak penghasilan yang harus ditanggung oleh peusahaan dalam satu periode anggaran.

- Anggaran kas menyediakan informasi tentang beban bunga,pendapatan bunga,dan beban piutang tak tertagih.

Teknis penyusunan anggaran laba rugiBerikut ini adalah informasi yang dibutuhkan oleh PT.kenari untuk menyusun anggaran laba rugi bulan april 20161. Anggaran produksi bulan maret 2016 menyajiakan informasi sebagai berikutPT.kenariBulan april 2016SepatuPenjualan (unit)8.000Ditambah: Persediaan akhir barang jadi4000Jumlah barang jadi yang dibutuhkan12.000Dikurang: Persediaan awal barang jadi2.000Jumlah Barang jadi yang akan diproduksi10.0002. Harga jual barang jadi perunit selama bulan april 2016di perkirakan sebesar Rp.100.0003. Perusahaan menggunakan meode rata-rata dalam menghiung biaya persediaan dan beban pokok penjualan.4. Total biaya persediaan barang jadi per 1 april sebesar 80.000.0005. Biaya produksi selama bulan april di perkirakan 300.000.0006. Pajak penghasilan di perkirakan sebesar 30%7. Beban penjualan untuk bulan april di perkirakan sebesar 40.000.0008. Beban umum dan administrasi untuk bulan april di perkirakan sebesar 20.000.0009. Beban bunga bulan april di perkirakan sebesar 20.000.000Anggaran laba rugi PT.kenariPT.kenariANGGARAN LABA RUGIUNTUK PERIODE YANG BERAKHIR PADA 31 APRIL 2016Penjualan800.000.000Beban pokok penjualanSaldo awal persediaan barang jadi80.000.000Biaya produksi300.000.000Persediaan barang jadi tersedia untuk dijual380.000.000Dikurangi:persediaan akhir barang jadi152.000.000Beban pokok penjualan228.000.000Laba kotor yang dianggarkan572.000.000Beban operasiBeban penjualan40.000.000Beban administrasi20.000.00060.000.000Laba operasi yang di anggarkan512.000.000Pendapatan dan beban lain-lainBeban bunga20.000.00020.000.000Laba sebelum pajak penghasilan492.000.000Perkiraan beban pajak penghasilan147.600.000Laba bersih yang di anggarkan344.400.000unitBiaya(Rp)Produksi bulan oktober8.000300.000.000Persediaan barang jadi awal2.00080.000.000Persediaan barang jadi tersedia dijual10.000380.000.000Langkah 1.Membuat format anggaran laba rugi PT.kenariLangkah 2.Masukkan perkiraan nilai penjualan untuk bulan april kedalam format anggaran penjualan. Nilai penjualan di peroleh dengan mengalihkan jumlah barang jadi yang akan diperkirakan akan dijual selama bulan april dengan harga jual perunit nya 800.000.000 (100.000 x 8.000 unitnya).Langkah 3.Masukkan data-data yang telah diberikan pada kasus di atas ke dalam format anggaran laba rugi. Informasi yang telah diberikan adalah biaya persediaan barang jadi awal, biaya produksi, beban penjualan, beban adm & umum, serta beban bunga untuk bulan april 2016Langkah 4.Hitung nilai persediaan barang jadi, setelah itu hasilnya dimasukkan ke format anggaran laba rugi.Berikut perhitungan nilai persediaan akhir barang jadi dengan menggunakan asumsin arus biaya rata-rata.UnitBiaya(Rp)Produksi bulan oktober8.000300.000.000Persediaan barang jadi awal2.00080.000.000Persediaan barang jadi tersedia dijual10.000380.000.000Biaya rata-rata persediaan untuk dijual sebesar 38.000 ( 380.000.000 : 10.000 unit ). Adapun biaya ersediaan akhir barang jadi adalah 152.000.000 ( 38.000 x 4.000 unit ).\Langkah 5.Hitunglah beban pokok penjualan, laba kotor, laba operasi, pendapatan, beban lain-lain, dan laba sebelum pajak penghasilan, perhatikan operasi penambahan atau pengurangan untuk memperoleh informasi-informasi di atas.Langkah 6.Hitunglah perkiraan beban pajak penghasilan yang di peroleh dengan mengalikan laba sebelum pajak pebghasilan dengan tariff pajak penghasilan badan. Perkiraan pajak penghasilan badan adalah 147.600.000 ( 492.000.000 x 30% ).Langkah 7.Selesaikan penyusunan anggaran laba rugi dengan menghitung laba bersih yang di anggarkan dengan mengurangkan laba sebelum pajak penghasilan dengan perkiraan beban pajak penghasilan. -

Tugas Anggaran L.R Penugasan

Kerjakan Soala No 1 Yach....

Semangat... -

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAMasuk Sini dulu Yach...... Wajib

-

-

-

Siswa harusTandai selesai

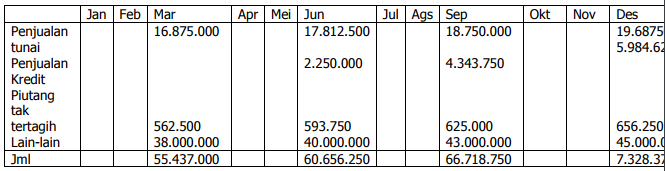

Kas merupakan salah satu aset yang menentukan berjalan atau tidaknya operasional perusahaan. Bahkan perusahaan harus memastikan ada kas untuk periode yang akan datang beberapa bulan sebelum periode baru dimulai. Tanpa adanya kas, dipastikan masalah keuangan suatu usaha akan terhambat. Meskipun dalam jangka pendek mungkin bukan suatu masalah yang besar tetapi jika dibiarkan secara terus menerus maka perusahaan dapat mengalami defisit. Karenanya perusahaan memiliki tugas yang besar untuk mengendalikan kas. Sehingga dalam menjalankan operasional untuk menjaga kelangsungan hidupnya, perusahaan juga harus membuat pengendalian kas yang efektif. Lalu, bagaimana caranya?

Apa itu Anggaran Kas?

Menurut peneliti, anggaran kas merupakan suatu alat yang dapat dipakai oleh atasan untuk mengontrol kebutuhan-kebutuhan jangka pendek dan ketahui kekurangan dan kelebihan uang selama periode berjalan anggaran atau budget. seterus itu, anggaran kas juga disebut sebagai anggaran yang direncana dalma cara rinci tentang semua jumlah kas dan setiap perubahan dari waktu ke waktu selama periode berjalan di masa yang akan datang, perubahan yang disebut penerimaan atau pengeluaran.

Tujuan Anggaran Kas

Untuk sebuah perusahaan untuk mencari tahu keadaan surplus atau defisit kasnya, tidak bakalan bisa kalau hanya melihat di aktifitas operasionalnya tapi harus dari kas yang sudah dikerjain. jadi, anggaran kas dibuat untuk tujuan sebagai berikut:

- sebagai alat pantau keadaan kas secara berlangsung.

- sesuaikan kas dengan keseluruhan modal kerja, biaya, pendapatan penjualan dan utang.

- menampilkan gambaran posisi kas akhir di setiap periode dari kegiatan operasionalnya.

- mendapatkan kekurangan dan kelebihan kas, serta dapati kebutuhan pembiayaan dari lebihnya kas untuk investasi.

- ukur hasil atas target yang sudah dibuat.

- Alat mengontrol dan mengintegrasikan aktifitas.

Langkah-langkah dalam penyusunan anggaran kas adalah sebagai berikut:

- Menyusun anggaran penagihan piutang.

- Menyusun anggaran penerimaan kas.

- Menyusun anggaran pengeluaran kas.

- Menyusun anggaran kas yang sifatnya sementara

- Memperkirakan pembayaran bunga

- Menyusun anggaran kas akhir

CONTOH KASUS

Data yang dimiliki PT. MAJU untuk tahun 2003 adalah sebagai berikut :

Rencana Penjualan Q1 22.500.000

Q2 23.750.000

Q3 25.000.000

Q4 26.250.000

Komposisi : 75 % dilakukan secara tunai dan sisanya secara kredit.Pola pengumpulan piutang :

40% dari penjualan kredit dibayar pada bulan ke-3

35% dari penjualan kredit dibayar pada bulan ke-6

25% dari penjualan kredit dibayar pada bulan ke-9

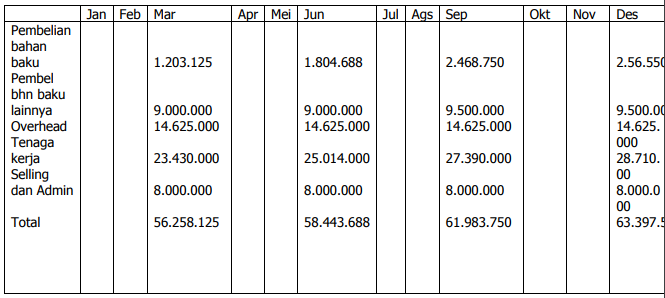

Piutang tak tertagih sebesar 2% dari penjualan kredit.Pembelian bahan baku secara tunai 50% dan sisanya dilakukan secara kredit

sebagai berikut :

Q1 2.406.250

Q2 2.406.250

Q3 2.531.250

Q4 2.531.250

Dengan jangka waktu pembayaran ( term) adalah bulan ke-3, bulan ke-6

Dengan masing-masing komposisi dapat ditagih 50%. Pada tahun sebelumya

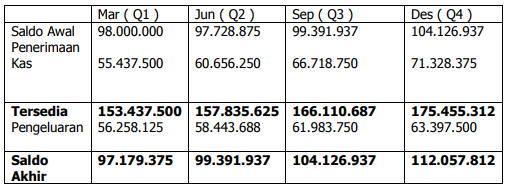

perusahaan tidak memiliki hutang yang belum dibayar.Saldo awal tahun Rp. 98.000.000

Penerimaan lain-lain ( Rp)

Q1 38.000.000

Q2 40.000.000

Q3 43.000.000

Q4 45.000.000Berbagai pengeluaran yang membutuhkan kas adalah :

- Pembelian bahan baku lainnya ( Rp )

Q1 9.000.000

Q2 9.000.000

Q3 9.500.000

Q4 9.500.000 - Overhead Rp. 14.625.000 / Quarter - Labour ( Rp )

Q1 19.968.750

Q2 21.318.750

Q3 23.343.750

Q4 24.468.750

- Pembelian bahan baku lainnya ( Rp )

Susunlah Anggaran kas akhirnya.

Jawab :

Anggaran penerimaan kas

Anggaran pengeluaran kas

Anggaran Kas

-

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAWajib Masuk Zoom Yach.... Terima Kasih

-

-

-

Siswa harusTandai selesai

Modul Sudah Saya Share di Grup WA .... Cekidot......................

-

Siswa harusTandai selesai

Anggaran Neraca

Anggaran neraca adalah anggaran yang merencanakan keadaan keuangan sebuah perusahaan pada suatu periode. Dalam anggaran neraca tersebut tercantum jumlah kekayaan,jumlah utang,dan modal sendiri dari sebuah perusahaan. Jumlah kekayaan terlihat pada bagian aktiva, sedangkan jumlah utang dan modal sendiri terlihat pada bagian pasiva. Akhir dari seluruh proses penyusunan anggaran komprehensif suatu perusahaan adalah penyunan anggaran neraca. Anggaran neraca merupakan tahap akhir dari seluruh tahap yang harus dilalui untuk menyusun anggaran induk suatu badan usaha. Anggaran neraca sendiri baru akan dapat disusun jika anggaran parsial yang lain telah disusun. Berdasarkan berbagi anggaran parsial yang dimiliki suatu perusahaan mulai dari anggarn penjualan,anggarn produksi, berbagai anggaran biaya, anggaran kas, dan anggaran laba, perusahaan dapat menyusun angagran neraca.Secara umum, neraca terdiri dari dua bagian besar, yaitu sisi aktiva dan sisi pasiva/kewajiban. Sisi aktiva berisi daftar kekayaan perusahaan beserta rincian jenis dan jumlahnya. Sedangkan sisi kewajiban berisi kewajiban perusahaan kepada pihak kreditor dankepada pemegang saham atau pemilik perusahaan.Hal lain yang perlu diperhatikan dalam menyusun neraca adalah urutan penyusunan rekening. Rekening-rekening aktiva disusun berdasarkan urutan likuiditasnya, yaitu taksiran kecepatan aktiva tersebut dapat dicairkan menjadi uang tunai. Semakin mudah dan semakin cepat suatu aktiva tertentu menjadi uang tunai, maka semakin didahulukan posisi pencatatannya didalam neraca. Pada sisi kewajiban, penyusunannya dimualai dengan kewajiban yang lebih dulu jatuh tempo hingga yang paling lama jatuh tempo. -

Tugas Anggaran Neraca Penugasan

Kerjakan Soal Nomor 1 di Modul yach,,.,,,,

-

Siswa harusTandai selesai

Guys,,,,, hari ini kita gak di zoom dulu yach..... kita stay di WA aja.... oke oke.............

-

-

-

Siswa harusTandai selesaiI. Pengertian dan Manfaat Penganggaran ModalPenganggaran modal (Capital Budgeting) adalah proses kegiatan yang mencakup seluruh aktivitas perencanaan penggunaan dana dengan tujuan untuk memperoleh manfaat (benefit) pada waktu yang akan datang. Penganggaran modal berkaitan dengan penilaian aktivitas investasi yang diusulkan. Aktivitas suatu investasi ditujukan untuk mencapai tujuan yang diharapkan selama periode tertentu di waktu yang akan datang, yang mempunyai titik awal (kapan investasi dilaksanakan) dan titik akhir (kapan investasi akan berakhir).Penganggaran modal meliputi seluruh periode investasi yang mencakup pengeluaran-pengeluaran (cost) dan manfaat (benefit) yang dikuantifikasi, sehingga memungkinkan untuk diadakan penilaian dan membandingkannya dengan alternatif investasi lainnya.Penganggaran modal dalam prakteknya dimaksudkan untuk mengadakan analisis investasi dari beberapa alternatif investasi yang tersedia, untuk kemudian menetapkan atau memilih investasi yang paling menguntungkan. Ketidaktepatan dalam menetapkan pilihan investasi akan menimbulkan kerugian-kerugian baik kerugian ril ataupun kerugian karena kehilangan kesempatan untuk memperoleh manfaat yang lebih menguntungkan (opportunity cost) yang sebenarnya dapat diwujudkan. Analisis investasi akan menyeleksi kesempatan-kesempatan investasi yang ada, sehingga dapat dipilih investasi yang memberikan manfaat terbesar dari setiap rupiah dana yang diinvestasikan.Manfaat Penganggaran Modal :a. Untuk mengetahui kebutuhan dana yang lebih terperinci, karena dana yang terikat jangka waktunya lebih dari satu tahun.b. Agar tidak terjadi over invesment atau under invesment.c. Dapat lebih terperinci, teliti karena dana semakin banyak dan dalam jumlah yang sangat besar.d. Mencegah terjadinya kesalahan dalam decision making.II. Aliran KasDi dalam melakuan analisa capital budgeting diperlukan estimasi arus kas. Dimulai dari investasi awal hingga proyek itu berjalan. Pada tahap awal kas perusahaan masih negatif karena perusahaan hanya mengeluarkan dana untuk pelaksanaan proyek tersebut, setelah proyek tersebut selesai dan arus kas akan menjadi positif akibatnya adanya penghasilan yang dihasilkan dari investasi tersebut.Masalah Dalam Menghitung Aliran KasPerusahaan mengharapkan akan menghasilkan arus kas yang lebih besar daripada sebelum melakukan suatu investasi. Di dalam capital budgeting ini disebut sebagai arus kas tambahan (incremental cash flow). Incremental cash flow ini yang digunakan untuk menghitung atau menganalisa kelayakan suatu proyek dengan metode net present value.Empat (4) hal yang harus diperhatikan di dalam menentukan arus kas tambahan yaitu (Ross, 2008) :1. Sunk Cost Pengeluaran yang telah terjadi di masa lalu, yang tidak terpengaruh oleh keputusan menerima atau menolak suatu proyek.2. Opportunity Cost Biaya yang timbul karena perusahaan kehilangan kesempatan menerima suatu pendapatan karena aset perusahaan digunakan pada proyek yang lain.3. Side Effect Dapat diklasifikan sebagai erosion atau synergy. Erosion terjadi ketika produk baru menurukan cash flow sedangkan synergy terjadi sebaliknya4. Allocated Cost Dilihat sebagai pengeluaran kas jika terjadi kenaikan cost pada proyek.Arus kas dalam suatu proyek terdiri atas beberapa komponen yaitu:a. Initial investment (Investasi awal) : Semua pengeluaran yang digunakan untuk membiayai proyek tersebut.b. Free Cash Flow Arus kas bersih yang dapat dihasilkan selama proyek tersebut berlangsung. Yang diperhitungkan disini adalah selisih arus kas masuk dan keluar (pendapatan dan biaya) setelah dikurangi pajak dan tidak memperhitungkan bunga dan depresiasi.c. Terminal Value Arus kas yang dihasilkan jika pada akhir periode, investasi tersebut dijual. Nilai ini adalah nilai bersih dari penjualan tersebutIII. Metode Analisis Penganggaran Modal dan Penerapannya1. Payback periodeJangka waktu yang diperlukan untuk mendapatkan kembali jumlah modal yang ditanam, semakin cepat modal dapat diperoleh kembali berarti semakin kecil resiko yang harus diambil/ dihadapi (Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali)┬╖ Kebaikan : sangat mudah diterapkan┬╖ Kelemahan :a. tidak memperhatikan time of money valueb. tidak memperhatikan cash in flow setelah masa payback sehingga tidak bisa digunakan sebagai alat ukur.Rumus:Payback periode = jumlah investasi * 1 tahunProceedjika payback periode > umur ekonomis, investasi ditolakjika payback periode < umur ekonomis, investasi diterima2. Net Present Value (NPV)Metode penilaian investasi yg menggunakan discounted cash flow. (mempertimbangkan nilai waktu uang pada aliran kas yg terjadi sekarang dengan arus kas keluar yang akan diterima pada masa yang akan datang).┬╖ Kebaikan :a. memperhitungkan time value of moneyb. memperhitungkan seluruh cash flow selama usia investasi┬╖ Kelemahan :dalam membandingkan dua investasi yang sama modalnya, nilai tunai netto tidak dapat digunakan sebagai pedoman.Rumus :NPV = PVNCF ΓÇô PVNOLLangkah ΓÇô langkah :a. Tentukan discount rate yang digunakan berdasarkan biaya modal atau Required Rate Of Return.b. Menghitung present value dari net cash flow.c. Menghitung present value dar net outlay.d. Menghitung present value dengan mengurangkan PVNCF dengan PVNOL.e. Kriteria :Jika NPV (+), investasi diterima.Jika NPV (-), investasi ditolak.3. Internal Rates Of Return (IRR)Tingkat pengembalian yang dihasilkan atas suatu investasi atau discount rate yang menunjukkan present value cash flow = present value outlay. IRR yang didapat dibandingkan dengan biaya modal yang ditanggung peruusahaan.IRR=I2+NPV2x(i2 ΓÇô i1)NPV1 - NPV2Di mana :

I1 = tingkat bunga 1 (tingkat discount rate yang menghasilkan NPV1)

I2 = tingkat bunga 2 (tingkat discount rate yang menghasilkan NPV2)

NPV1 = net present value 1

NPV2 = net present value 2Jika IRR > I, investasi diterima4. Profitability Index

Membagi nilai antara sekarang arus kas masuk yang akan datang diterima diwaktu yang akan datang dengan arus kas keluar.Rumus :Profitability Index = PV. ProceedPV.outlayJika PI > 1, investasi diterimaJika PI < 1, investasi ditolak5. Accounting Rate of ReturnMendasarkan pada keuntungan yang dilaporkan dalam buku/reported acc.Income. Metode ini menilai suatu dengan memperhatikan rasio antara rata-rata dengan jumlah modal yang ditanam (initial investment) dengan ratio antara laba bersih dengan rata-rata modal yang ditanam.┬╖ Kebaikan : terletak pada kesederhanannya yang mudah dimengerti karena menggunakan data akuntansi yang tersedia.┬╖ Kelemahan :a. Tidak memperhatikan time of money valueb. Untuk proyek yang ada rata-rata laba bersihnyaRumus :ARR = Jumlah EAT x 100%Investasijika ARR > 100%, investasi diterimajika ARR < 100%, investasi ditolak -

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAModul Sudah Saya Share ke Group WA yach....

-

-

-