Garis besar topik

-

-

Siswa harusTandai selesai

Assalamualaikum, wr.wb

Selamat pagi semoga sehat semua.. bagaimana hasil UTS nya..semoga memuaskan..untuk yang belum..jangan kecewa..tetap optimis..dan tingkatkan lagi belajarnya.

Hari ini kita akan melanjutkan pembahasan mengenai proses akuntansi. Dimana sebelumnya kita sudah membahas tentang tahap pencatatan, dan Tahap berikutnya adalah Tahap Penggolongan. Apa saja yang akan kita bahas terkait TAHAP PENGGOLONGAN/ TAHAP PEMINDAHBUKUAN:

┬╖ Definisi Posting dan buku besar

┬╖ Bentuk Buku Besar dan cara membuatnya

Definisi Daftar saldo dan cara menyusun Daftar Saldo -

Siswa harusTandai selesai

TAHAP PEMINDAHBUKUAN/TAHAP PENGGOLONGAN

Seperti yang telah dibahas di bagian sebelumnya, suatu transaksi pertama kali dicatat dalam sebuah jurnal. Secara periodik, ayat jurnal dimasukkan ke akun yang sesuai di buku besar.

DEFINISI

Proses memindahkan debit dan kredit dari ayat jurnal ke dalam akun disebut Pemindahbukuan (posting).

Kapankah pemindahbukan dilakukan? Pemindahbukuan dapat dilakukan secara periodik, misalnya per akhir hari/minggu/bulan, ataupun seketika/langsung pada saat penjurnalan transaksi diselesaikan.

Informasi penting yang ada di jurnal lazimnya juga disertakan dalam pemindahbukuan tersebut. Informasi yang dicantumkan di akun terkait dengan fungsi pemindahbukuan lazimnya, yaitu meliputi:

- Tanggal Transaksi

- Deskripsi singkat

- Nilai Moneter

- Posisi Nilai Moneter: Debit atau Kredit

Dengan adanya buku besar maka perusahaan akan mengetahui perubahan setiap akun, dan mengetahui saldo akun setiap saat.

JENIS BUKU BESAR

- Buku besar utama (general ledger) berisi kumpulan akun-akun yang tercantum dilaporan keuangan. Nama akun yang tercantum di buku besar utama harus sama dengan nama akun yang tercantum di Jurnal.

- Buku besar pembantu ( subsidiary ledger) berisi kumpulan akun yang merupakan rincian dari salah satu akaun yang ada di buku besar utama.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Neraca saldo adalah neraca yang digunakan untuk memeriksa kesamaan saldo di sisi debit dan kredit. Kesamaan ini harus dibuktikan paling tidak pada akhir periode akuntansi.

Melalui pemeriksaan tersebut akan membuat kita yakin bahwa kita tidak membuat kesalahan saat melakukan posting debit kredit dari transaksi ke buku besar.

Neraca saldo tidak memberikan bukti lengkap atas keakuratan buku besar. Neraca saldo hanya menunjukkan kesamaan jumlah sisi debit dan sisi kredit.

Format penyajian neraca saldo adalah menuliskan nama perusahaan di bagian paling atas, diikuti dengan judul laporan, yaitu neraca saldo, dan periode laporan. Selanjutnya menyajikan saldo-saldo akun yang diambil dari buku besar.

Ada 3 jenis neraca saldo, yaitu:

- Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

- Neraca Saldo setelah Penyesuaian (Adjusted Trial Balance)

- Neraca Saldo Penutup (Post Closing Trial Balance)

1. Pengertian Neraca Saldo Belum disesuaikan

Pengertian neraca saldo yang belum disesuaikan adalah daftar saldo yang dibuat setelah semua transaksi diposting ke buku besar. Saldo-saldo akun di buku besar tersebut selanjutnya dipindahkan ke daftar saldo.

Neraca saldo yang belum disesuaikan disiapkan untuk menentukan apakah terdapat kesalahan dalam posting debit dan kredit ke buku besar.

2. Pengertian neraca saldo setelah penyesuaian

Pengertian neraca saldo setelah penyesuaian adalah daftar saldo yang dibuat setelah proses penyesuaian akun-akun tertentu.

3. Pengertian Neraca Saldo Penutup

Neraca saldo penutup adalah daftar saldo yang digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Prosedur ini merupakan langkah terakhir dalam satu periode akuntansi setelah ayat jurnal penutup dimasukkan. https://manajemenkeuangan.net/neraca-saldo/

-

Siswa harusTandai selesai

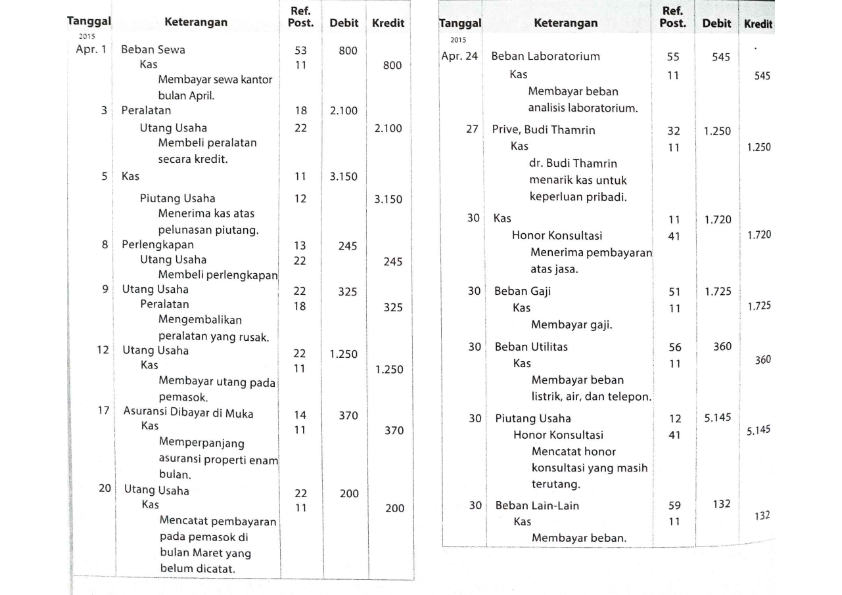

Diketahui Saldo awal bulan sbb:

- 11. Kas Rp 4.123.000

- 12. piutang usaha Rp 6.725.000

- 13. perlengkapan Rp 290.000

- 14. Asuransi di bayar di muka Rp 465.000

- 18. peralatan kantor Rp 19.745.000

- 22. utang usaha Rp 765.000

- 31. modal Rp 30.583.000

-