Garis besar topik

-

-

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

Asalamualaikum, selamat pagi..semoga sehat semua...

Hari ini pertemuan 1 kita di Mk Pengantar Akuntansi 1...saya isi dengan Pengenalan dari silabus ( Pokok Bahasan selama satu Semester) dan Gambaran Umum tentang Akuntansi.

meet.google.com/eiv-isxy-mrr

-

Siswa harusTandai selesai

RPS ini berisi rencana pembelajaran selama 1 semester yang terdiri dari pokok bahasan dan sub pokok bahasan. Silahkan kalian baca sebagai panduan dalam belajar dan mencari info2 baru terkait materi yang akan kita bahas.

-

-

Siswa harusTandai selesai

Pokok bahasan pertama terkait dengan Akuntansi dan Lingkungannya

Materi ini menggambarkan Akuntansi secara umum diihat dari Lingkungan Perusahaan, Kegunaan Informasi, Definisi dll, sampai dengan profesi.

-

-

-

Siswa harusTandai selesai

Assalamualaikum..selamat pagi

Bagaimana.. tetap semangat ya ...sudah pada dibaca dan sudah pada paham terkait materi di pertemuan minggu lalu. Mengingatkan kembali bahwasannya tujuan dari AKUNTANSI adalah menyajikan informasi dari satu kesatuan ekonomi (entity) dalam bentuk laporan yang memuat posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar sesuai Prinsip Akuntansi Berterima Umum (PABU) atau Generally Accepted Accounting Principles (GAAP) untuk digunakan oleh para penggunanya sebagai dasar dalam penggambilan keputusan.

Bagaimana informasi tersebut disajian? dan prosesnya bagaimana?

Informasi tersebut disajikan dalam sebuah dokumen yang disebut LAPORAN KEUANGAN

Caranya melalui PROSES AKUNTANSI = Input - >Proses->Out put (Siklus Akuntansi)

untuk memahami siklus akuntansi lebih lanjut kita harus mengenal dulu LAPORAN KEUANGAN

-

-

Siswa harusTandai selesai

Berikut adalah contoh bagaimana informasi sebuah perusahaan Go Publik disajikan dalam laporan keuangan Tahunan secara lengkap. Informasi yang disajikan bukan hanya angka2 (keuangan) tetapi non keuangan juga. Setiap informasi yang di sajikan saling berkaitan satu sama lain.

-

Siswa harusTandai selesai

Berikut Ini Artikulasi Laporan Keuangan

nformasi yang disajikan di dalam laporan keuangan akan berbeda2 tergantung dari jenis dan kegiatan perusahaannya. Semakin besar perusahaan maka akan semakin banyak informasi yang akan di sajikan di dalam laporan keuangan. Standar/ Pedoman yang digunakan juga akan berbeda sesuai dengan karakteristik perusahaannya.

-

Siswa harusTandai selesai

SAK (Standar Akuntansi Keuangan) digunakan oleh perusahaan yang go publik.

SAK Syariah (Standar Akuntansi Keuangan Syariah) digunakan untuk perusahaan yang transaksinya menggunakan ajaran syariat islam).

SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) digunakan untuk perusahaan yang tidak mempublikasikan laporan keuangnnya ke publik)

SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah) digunakan untuk perusahaan-perusahaan kecil

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr.wb

Selamat Pagi.. TAbik Punnn..semoga sehat semua ya...

Hari ini kita menyambung materi minggu lalu..dengan Materi baru yang berkaitan yaitu Komponen dasar dalam penyusunan Laporan Keuangan. Komponen dasar ini sebenarnya berkaitan dengan beberapa hal yang perlu kalian pahami sebelum kita mengolah data keuangan sebuah perusahaan menjadi informasi yang disajikan dalam laporan keuangan.

-

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

TUGAS PERORANGAN

Tuliskan Jawaban anda pada kertas polio bergaris, kemudian di pdfkan.

1. Jelaskan menurut anda peran akuntansi dalam bisnis?

2. Mengapa perusahaan besar seperti Telkom, Pertamina, dan Indofood berbentuk korporasi?

3. Definisi Akuntansi bisa di pandang dari berbagai persfektif. jelaskan menurut anda mengapa akuntansi dikatakan sebagai bahasa perusahaan?

-

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum,wr.wb

Apa kabar sehat semua ya, tetap lakukan protokol kesehatan...

Pertemuan di minggu ke-4 ini kita akan membahas pokok bahasan PERSAMAAN DASAR AKUNTANSI. Setelah Kalian mempelajari persamaan Dasar Akuntansi ini diharapkan mahasiswa dapat menganalisi dan mencatat transaksi dalam tabelaris PAD dan menyusun laporan keuangan sederhana.

Berikut ini beberapa PPT dan materi yang berkaitan dengan Pokok Bahasan kita hari ini.

-

-

Siswa harusTandai selesai

Terminologi di dalam Akuntansi

Setiap bidang ilmu akan menggunakan suatu istilah khusus untuk menyebut dan menerangkan berbagai hal di dalam bidang tersebut. Demikian juga dengan ilmu akuntansi. Akuntansi menggunakan beberapa terminologi khusus sebagai suatu kebiasaan yang sering di gunakan di dalam bidang akuntansi. Walaupun banyak isilah didalam akuntansi tersebut bukan merupakan kata-kata yang asing sama sekali bagi masyarakat umum, tetapi tetap saja digunakan sebagai suatu istilah baku di dalam akuntansi. Untuk mempelajari akuntansi pada tahap awal, perlu sekali mengenal beberapa istilah yang biasa digunakan bidang akuntansi. Beberapa istilah dasar yang biasa digunakan di dalam bidang akuntansi antara lain:

┬╖ Kas ( Cash), Piutang (Account Receivable), Perlengkapan (Supplies), Peralatan ( Equipments), Kendaraan ( Vehicles), Bangunan (Buildings), Tanah (Land), Utang Usaha (Account Payable), Modal ( Capital), Modal Saham (Share Capital), Saldo Laba ( Retained Earning), Dividen ( Dividens), Prive, Pendapatan ( Revenue), Biaya ( Cost), Beban (Expenses)

Penjelasan satu persatu bisa anda liat di PPT atau baca buku:

Rudianto,Pengantar Akuntansi, Penerbit Erlangga, Bab 3 Persamaan dasar akuntansi.

-

-

Siswa harusTandai selesai

PERSAMAAN AKUNTANSI

Sumber daya yang dimiliki atau dikendalikan perusahaan disebut Aset (asset). Contoh kas, tanah, bangunan, dan peralatan. Hak atau klaim atas aset biasanya di bagi berdasarkan dua jenis pemilik:

1. Hak kreditor, dan

2. Hak pemilik

Hak Kreditor mencerminkan utang perusahaan dan disebut Liabilitas ( Liabilities) dan hak atas pemilik disebut ekuitas pemilik ( Owner's equity) . Hubungan antar keduanya dapat membentuk persamaan sebagai berikut:

Aset = Liabilitas + Ekuitas

Persamaan tersebut dikenal sebagai Persamaan Akuntansi (accounting equation). Liabilitas biasanya disebutkan sebelum ekuitas pemilik dalam persamaan akuntansi karena kreditor memiliki hak pertama atas aset.

-

Siswa harusTandai selesai

-

-

Pertemuan ke-9 & 10; PAD: Pencatatan Transaksi dan Penyusunan Laporan Keuangan, Selasa tanggal 3 November 2020, pkl 08.50-12.00

-

Siswa harusTandai selesai

Assalamualaikum, Selamat Pagi..

Minggu lalu kita sudah membahas bagaimana mencatat transaksi ke dalam persamaan dasar akuntansi. Setelah transaksi di catat dan di kelompokkan pada elemen persamaan dasar. Langkah selanjutnya adalah menyusun Laporan Keuangan. Tetapi sekarang pertanyaannya apakah bisa laporan keuangan disusun hanya melalui persamaan dasar akuntansi? Jawabannya adalah Tentu Bisa. Laporan keuangan dapat disusun melalui beberapa cara yaitu melalui persamaan akuntansi, melalui siklus akuntansi dan melalui bantuan teknologi/software. Dari ketiga cara tersebut semuanya memiliki kelebihan dan kekurangan tentunya.😊

Kita bahas sedikit ya...

-

Siswa harusTandai selesai

MENYUSUN LAPORAN KEUANGAN MELALUI PERSAMAAN DASAR AKUNTANSI

Maksud penyusunan laporan keuangan melalui persamaan dasar akuntansi adalah kita menyusun laporan laba- rugi, laporan perubahan modal dan laporan posisi keuangan berdasarkan data keuangan yang terdapat pada daftar persamaan akuntansi yang telah dibuat, apabila menyusun laporan keuangan melalui daftar persamaan akuntansi kelebihannya adalah lebih sederhana atau lebih mudah prosesnya, kekurangannya adalah membutuhkan media atau lembar kertas yang panjang apabila dalam perusahaan terdapat banyak transaksi sehingga penyusunan laporan keuangan dengan persamaan dasar akuntansi hanya cocok untuk perusahaan kecil yang masih sederhana jenis transaksinya dan frekuensinya masih relatif sedikit.

Agar dapat memahaminya dengan baik tentang teknik atau proses penyusunan laporan keuangan melalui persamaan akuntansi berikut ini diberikan ilustrasi sebagai berikut ini.

Transaksi 1: Investasi oleh pemilik. Pada tanggal 1 Desember, Sabrina mendirikan perusahaan jasa konsultasi di bidang perpajakan, Sabrina Consulting. Sabrina memilih bentuk badan usaha perseroan untuk perusahaan barunya itu. Pada tahap awal, Sabrina bertindak sebagai pemilik tunggal sekaligus manajer perusahaannya. Sabrina menginvestasikan Rp150.000.000 uang tunai dan membuka rekening giro di bank atas nama Sabrina Consulting. Setelah transaksi tersebut, aset berupa kas dan ekuitas pemegang saham berjumlah sama, yaitu Rp150.000.000. Ekuitas pemegang saham meningkat karena investasi yang dilakukan oleh pemilik (melalui penerbitan saham), dan dimasukkan ke dalam kolom yang diberi judul saham biasa. Pengaruh transaksi tersebut terhadap Sabrina Consulting ditunjukkan dengan persamaan akuntansi sebagai berikut:

Transaksi 2: Pembelian persediaan barang habis pakai secara tunai. Sabrina Consulting menggunakan Rp12.500.000 uang tunainya untuk membeli persediaan barang habis pakai berupa alat tulis kantor untuk digunakan hingga bulan depan. Transaksi tersebut adalah pertukaran aset berupa kas (uang tunai) dengan jenis aset lainnya, yaitu persediaan barang habis pakai. Perhatikan, transaksi tersebut hanya mengubah bentuk aset dari kas menjadi persediaan barang habis pakai. Besarnya pengurangan kas sama persis dengan bertambahnya persediaan barang habis pakai. Alat tulis kantor adalah aset karena akan dimanfaatkan di masa depan dalam rangka menunjang aktivitas perusahaan menghasilkan laba. Transaksi tersebut ditunjukkan dalam persamaan akuntansi sebagai berikut:

Transaksi 3: Pembelian aset tetap peralatan secara tunai. Sabrina Consulting membelanjakan Rp130.000.000 uang tunai yang dimilikinya untuk membeli aset tetap berupa peralatan furniture. Seperti transaksi 2 sebelumnya, transaksi 3 ini adalah pertukaran aset berupa kas dengan aset lainnya, yaitu peralatan. Peralatan furniture merupakan aset karena akan bermanfaat di masa depan untuk melayani klien. Pembelian peralatan ini mengubah bentuk aset, tetapi tidak mengubah total asetnya sendiri. Perhatikan, persamaan akuntansi tetap seimbang dengan terjadinya transaksi tersebut.

Transaksi 4: Pembelian persediaan barang habis pakai secara kredit. Sabrina mempertimbangkan perlunya penambahan persediaan barang habis pakai alat tulis kantor yang harganya berjumlah Rp35.500.000. Akan tetapi, seperti terlihat dari persamaan akuntansi pada transaksi 3, Sabrina Consulting hanya memiliki sisa uang tunai sejumlah Rp7.500.000. Metro Supply sepakat untuk memasok alat tulis kantor tersebut secara kredit. Dengan kata lain, Sabrina Consulting memperoleh persediaan barang habis pakai dengan menjanjikan pembayarannya akan dilakukan di masa depan. Transaksi pembelian ini menambah aset sejumlah Rp35.500.000 berupa persediaan barang habis pakai, dan menimbulkan liabilitas berupa utang usaha kepada Metro Supply dengan jumlah yang sama. Pengaruh pembelian ini ditunjukkan dalam persamaan akuntansi sebagai berikut:

Transaksi 5: Penyerahan jasa secara tunai. Sabrina Consulting memperoleh penghasilan dengan diberikannya jasa konsultasi perpajakan kepada sebuah perusahaan yang menjadi klien pertamanya. Sabrina Consulting memberikan jasa konsultasi yang langsung dibayar tunai oleh kliennya sejumlah Rp21.000.000. Dengan terjadinya transaksi ini, aset berupa kas bertambah Rp21.000.000 dan ekuitas juga bertambah Rp21.000.000. Bertambahnya ekuitas dimasukkan ke kolom baru yang diletakkan paling kanan dengan judul pendapatan karena kas diterima melalui penyerahan jasa konsultasi kepada klien.

Transaksi 6 dan 7: Pembayaran beban secara tunai. Sabrina Consulting membayar sewa kantor dengan menyerahkan uang tunai sejumlah Rp5.000.000. Pembayaran sejumlah tersebut mengakibatkan Sabrina Consulting memiliki hak untuk menempati ruang kantornya selama bulan Desember. Sabrina Consulting juga membayar gaji pesuruh (office boy) untuk dua minggu sejumlah Rp3.500.000, satu-satunya karyawan yang dipekerjakan sejauh ini. Transaksi 6 dan 7 adalah pembayaran beban yang telah terjadi (expense) untuk bulan Desember. Beban sewa kantor dan gaji memiliki hakikat yang berbeda dengan aset, karena manfaatnya telah digunakan atau telah terjadi pada bulan Desember (tidak lagi memiliki manfaat setelah bulan Desember). Transaksi tersebut juga mengurangi aset berupa kas yang dibelanjakan dalam rangka beroperasinya perusahaan. Dengan kata lain, transaksi tersebut berdampak berkurangnya kas dan ekuitas. Pengurangan ekuitas ditunjukkan dalam persamaan akuntansi dengan menambahkan satu kolom lagi di paling kanan dengan judul biaya (SAK menggunakan istilah beban).

Transaksi 8: Perolehan pendapatan secara kredit. Sabrina Consulting menyelesaikan jasa konsultasi kepada klien baru dan menerbitkan faktur tagihan (billing) sejumlah Rp8.000.000. Sabrina Consulting juga membuka pelatihan singkat mengenai perpajakan kepada beberapa mahasiswa dan menerbitkan faktur tagihan sejumlah Rp1.500.000. Transaksi-transaksi tersebut mengakibatkan munculnya jenis aset baru piutang usaha dan di sisi lain meningkatkan ekuitas berupa penghasilan (pendapatan), sebagaimana ditunjukkan dalam persamaan akuntansi berikut:

Transaksi 9: Penerimaan kas dari pelunasan piutang usaha. Dua klien pada transaksi B menyerahkan uang tunai sejumlah Rp9.500.000 kepada Sabrina Consulting tepat 10 hari setelah tagihan atas layanan yang diserahkan kepada mereka diterbitkan. Transaksi 9 tidak mengubah jumlah total aset dan tidak mempengaruhi liabilitas atau ekuitas. Transaksi tersebut hanya mengubah aset berupa piutang usaha menjadi aset lainnya berupa kas. Transaksi ini juga tidak menciptakan pendapatan. Pendapatannya telah diakui ketika Sabrina Consulting menyerahkan jasa pada transaksi 8, bukan pada saat uang tunainya diterima sekarang. Dengan kata lain, prinsip pengakuan pendapatan dalam akuntansi lebih menekankan pada proses menghasilkan pendapatan, bukan pada arus kasnya. Persamaan akuntansi setelah transaksi 9 akan menjadi sebagai berikut:

Transaksi 10: Pembayaran utang usaha. Sabrina Consulting menyerahkan uang tunai kepada Metro Supply sejumlah Rp4.500.000 sebagai cicilan utangnya, yaitu pada saat Sabrina Consulting membeli persediaan barang habis pakai berupa alat tulis kantor sejumlah Rp35.500.000 (lihat transaksi 4), sedangkan Rp31.000.000 akan dibayar di kemudian hari. Transaksi ini mengurangi aset berupa kas yang dimiliki Sabrina Consulting sebesar Rp4.500.000 dan mengurangi liabilitas berupa utang usaha kepada Metro Supply sebesar Rp4.500.000. Ekuitas tidak berubah. Kejadian ini tidak mengharuskan pengakuan beban meskipun terjadi arus kas keluar dari Sabrina Consulting. Beban perlengkapan baru akan diakui setelah Sabrina Consulting benar-benar telah memperoleh manfaat dari alat tulis kantor yang dibelinya.

Transaksi 11: Pembayaran dividen. Sabrina Consulting mengumumkan dan membayarkan dividen kas sebesar Rp1.000.000 kepada pemiliknya. Dividen (penurunan ekuitas) tidak dilaporkan sebagai beban karena dividen bukan merupakan bagian dari aktivitas memperoleh pendapatan. Karena dividen bukan merupakan beban, dividen tidak turut diperhitungkan dalam penentuan laba-rugi perusahaan.

Ringkasan transaksi Gambar berikut meringkas pengaruh dari 11 transaksi di atas. Dua hal penting harus diperhatikan di sini. Pertama, persamaan akuntansi tetap seimbang setelah tiap-tiap transaksi dimasukkan. Kedua, transaksi dapat dianalisis berdasarkan pengaruhnya atas unsur-unsur persamaan akuntansi. Sebagai contoh, pada transaksi 2, 3, dan 9, satu aset bertambah dan aset lainnya berkurang dengan jumlah yang tepat sama.

Bagaimana menyusun laporan keuangan dari persamaan akuntansi?

Laporan keuangan disusun dari analisis atas transaksi-transaksi bisnis yang terjadi di perusahaan. Empat unsur laporan keuangan serta tujuannya masing-masing adalah:

- Laporan laba-rugi (statement of profit or loss)ΓÇömenunjukkan penghasilan dan beban yang terjadi di perusahaan serta laba-rugi yang dihasilkan selama satu periode.

- Laporan laba ditahan (statement of retained earnings)ΓÇömenunjukkan perubahan laba ditahan yang disebabkan oleh laba-rugi dan dividen selama satu periode.

- Neraca (balance sheet), juga disebut laporan posisi keuangan (statement of financial position)ΓÇömenunjukkan posisi keuangan perusahaan (jenis dan jumlah aset, Iiabilitas, dan ekuitas) pada saat tertentu.

- Laporan arus kas (statement of cash flows)ΓÇömenunjukkan arus masuk (penerimaan) kas dan arus keluar (pengeluaran) kas selama satu periode.

Selain empat unsur tersebut, laporan keuangan yang lengkap juga disertai dengan catatan atas laporan keuangan (notes to financial statement) yang berisi ulasan mengenai kebijakan akuntansi yang digunakan oleh perusahaan serta penjelasan mengenai masing-masing unsur, item, dan angka-angka yang disajikan pada empat unsur laporan di atas.

Laporan laba-rugi Sabrina Consulting untuk periode bulan Desember ditunjukkan pada gambar berikut.

Informasi mengenai penghasilan (pendapatan) dan beban dengan mudah diproleh dari kolom Ekuitas dari tabel persamaan akuntansi di atas. Pendapatan disajikan terlebih dahulu pada laporan laba-rugi. Pendapatan Sabrina Consulting mencakup pendapatan jasa konsultasi sebesar Rp29.000.000 dari transaksi 5 dan 8, serta pendapatan jasa pelatihan sejumlah Rp1.500.000 dari transaksi 8. Beban-beban dilaporkan setelah pendapatan. Beban sewa dan gaji berasal dari transaksi 6 dan 7. Beban merupakan biaya untuk menghasilkan pendapatan yang dilaporkan pada periode yang sama. Laba-rugi disajikan pada bagian bawah laporan laba-rugi dan mencerminkan angka laba atau rugi yang dihasilkan selama bulan Desember. Perhatikan, investasi oleh pemegang saham dan dividen bukan merupakan bagian dari penghitungan laba-rugi.

Laporan laba ditahan menyajikan informasi mengenai perubahan laba ditahan (SAK menggunakan istilah saldo laba) selama satu periode. Laporan ini menunjukkan laba ditahan pada awal periode, kejadian-kejadian yang berdampak menambah (laba), dan kejadian-kejadian yang berdampak menurunkannya (dividen dan rugi bersih). Laba ditahan pada akhir periode akhirnya juga dilaporkan sebagai bagian dari neraca pada akhir periode.

Laporan laba ditahan Sabrina Consulting disajikan pada gambar berikut.

")

Saldo awalnya nol karena Sabrina Consulting belum beroperasi sebelum tanggal 1 Desember (awal periode). Jika perusahaan sudah beroperasi sebelumnya, laporan laba ditahan melaporkan saldo awalnya sebesar saldo akhir periode sebelumnya (misalnya, dari saldo tanggal 30 November). Sabrina Consulting menghasilkan laba sebesar Rp22.000.000 selama bulan Desember. Angka tersebut menghubungkan laporan laba-rugi dengan laporan laba ditahan. Laporan laba ditahan Sabrina Consulting juga menunjukkan dividen kas sebesar Rp1.000.000 serta saldo akhir laba ditahan sebesar Rp21.000.000.

Laporan posisi keuangan (neraca) Sabrina Consulting ditunjukkan pada gambar berikut:

")

Neraca menunjukkan posisi keuangan perusahaan pada akhir periode tanggal 31 Desember. Sisi sebelah kiri neraca menyajikan aset yang dimiliki oleh Sabrina Consulting: kas, persediaan barang habis pakai, dan aset tetap peralatan. Sisi kanan bagian atas menunjukkan Sabrina Consulting berutang Rp31.000.000 kepada kreditor. Jika perusahaan memiliki liabilitas lainnya (misalnya pinjaman bank), liabilitas itu juga akan disajikan di sisi kanan atas neraca. Saldo ekuitas sebesar Rp202.000.000. Perhatikan hubungan antara saldo akhir pada laporan laba ditahan dengan saldo laba ditahan pada neraca.

Laporan arus kas Sabrina Consulting disajikan pada gambar berikut:

Bagian pertama menyajikan arus kas dari aktivitas operasi. Bagian tersebut menunjukkan arus kas masuk berupa penerimaan kas dari klien sejumlah Rp30.500.000 dan arus kas keluar yang berasal dari pembelian persediaan barang habis pakai kepada pemasok, pembayaran sewa kantor, dan pembayaran gaji karyawan. Arus kas keluar disajikan dalam tanda kurung untuk menunjukkan pengurangan. Kas neto yang dihasilkan dari aktivitas operasi untuk bulan Desember berjumlah Rp5.000.000. Jika kas yang dibayarkan melebihi kas yang diterima, kita akan menyebutnya "kas yang digunakan untuk aktivitas operasi."

Bagian kedua menyajikan arus kas dari aktivitas investasi, yang mencakup pembelian dan penjualan aset jangka panjang seperti tanah dan peralatan (biasanya aset yang bertahan di perusahaan lebih dari satu tahun). Satu-satunya aktivitas investasi yang terjadi di Sabrina Consulting pada bulan Desember adalah pembelian aset tetap peralatan sejumlah Rp130.000.000.

Bagian ketiga menyajikan arus kas dari aktivitas pendanaan, yang mencakup pinjaman jangka panjang dan pembayaran kembali pinjaman jangka panjang kepada pihak pemberi pinjaman serta investasi dari dan pembayaran dividen kepada pemegang saham. Sabrina Consulting melaporkan investasi awal sejumlah Rp150.000.000 dan dividen kas sebesar Rp1.000.000. Pengaruh kas neto semua transaksi pendanaan adalah Rp149.000.000 (arus kas masuk).

Bagian terakhir laporan arus kas menyajikan peningkatan saldo kas Sabrina Consulting sebesar Rp24.000.000 selama periode bulan Desernber. Karena perusahaan memulai bisnisnya dengan saldo kas nol, saldo akhirnya juga sama dengan peningkatan saldo kas selama bulan Desember, yaitu Rp24.000.000.

sumber:https:// warsidi.com -

-

-

-

Siswa harusTandai selesai

Assalamualaikum..selamat pagi semuanya..

Tidak terasa kita sudah sampai di minggu ke- 6 di semester Gajil ini. Minggu lalu kita sudah membahas bagaimana mencatat transaksi dengan menggunakan persamaan dasar akuntansi. Namun metode tersebut ternyata tidak efisien atau tidak praktis untuk perusahaan yang harus mencatat dan merangkum ribuan transaksi atau jutaan transaksi setiap hari. Oleh katena itu, sistem akuntansi dirancang untuk menunjukkan kenaikan dan penurunan setiap elemen persamaan akuntansi di catatan tersendiri. Catatan tersebut disebut AKUN (account).

-

Siswa harusTandai selesai

-

-

-

Pertemuan ke-13 & 14, TAHAP PENCATATAN DENGAN JURNAL UMUM, Selasa tgl 17 November 2020, pkl 08.50-12.00

-

Siswa harusTandai selesai

Assalamualaikum, wr.wb

Bagaimana kabar kalian semua..semoga sehat ya..dan tetap semangat mengikuti perkuliahan kita..kalau mingu lalu kita sudah membahas tentang bagaimana itu Teknik Akun , definisi , dll. Sekarang kita membahas bagaimana mengaplikasikan teknik Akun pada saat pencatatan transaksi.

-

Siswa harusTandai selesai

Apa itu Jurnal Umum?

Sebelum membahas tahapan dan contoh jurnal umum, ada baiknya Anda memahami pengetahuan dasar tentang jurnal umum terlebih dahulu. Jurnal umum berfungsi sebagai tempat untuk mencatat semua transaksi keuangan perusahaan pada periode tertentu secara sistematis dan kronologis. Untuk membuat jurnal umum, Anda harus paham mengenai saldo normal masing-masing akun. Dalam akuntansi ada lima akun yang perlu Anda tahu posisi saldo normalnya. Agar lebih mudah, lihat tabel berikut:

Jurnal umum adalah sebuah jurnal yang dipergunakan untuk tempat melakukan pencatatan bagi segala jenis bukti transaksi keuangan yang muncul akibat terjadinya berbagai transaksi keuangan perusahaan dalam suatu periode tertentu. Pada umumnya, jurnal ini dipergunakan dalam akuntansi perusahaan jasa karena pada prinsipnya segala transaksi dalam perusahaan jasa dapat dicatat secara kronologis, sedangkan pada akuntansi perusahaan dagang lebih efektif menggunakan jurnal khusus.

Pembuatan jurnal umum atau disebut juga penjurnalan mempunyai tujuan diantaranya untuk melakukan identifikasi, melakukan penilaian, dan melakukan pencatatan dampak ekonomi dari sebuah transaksi atau beberapa transaksi dalam perusahaan. Selain itu, pencatatan ini juga bertujuan untuk memudahkan proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Tabel Saldo Normal Akun

Nama Akun Debit Kredit Saldo Normal Aset (harta/aktiva) + ΓÇô Debit Utang (kewajiban) ΓÇô + Kredit Modal ΓÇô + Kredit Pendapatan ΓÇô + Kredit Beban + ΓÇô Debit Keterangan:

- Pada saat aset atau harta atau aktiva Anda bertambah maka catatlah pada posisi debit, sementara jika aset berkurang maka catatlah pada posisi kredit. Adapun saldo normal akun aset berada pada debit.

- Akun utang atau kewajiban berbanding terbalik dengan aset. Jika utang bertambah maka dicatat pada posisi kredit, sementara jika utang Anda berkurang dicatat pada posisi debit. Sehingga saldo normal akun utang atau kewajiban pada sisi kredit.

- Akun modal sama dengan akun utang, jadi jika modal bertambah dicatat pada posisi kredit dan jika modal berkurang dicatat pada posisi debit. Saldo normal modal pada sisi kredit.

- Akun pendapatan pun sama dengan akun utang dan modal. Jika pendapatan bertambah maka dicatat pada posisi kredit dan jika pendapatan berkurang catat pada posisi debit. Sehingga saldo normal pendapatan pun pada sisi kredit.

- Pada akun beban pencatatan sama dengan akun aset. Jika beban bertambah dicatat pada posisi debit, sementara jika beban berkurang dicatat pada posisi kredit. Dan saldo normal beban juga berada pada posisi debit.

- https://www.jurnal.id/id/blog/contoh-jurnal-umum/

-

-

-

Siswa harusTandai selesai

Petunjuk :

Waktu mengerjakan soal 80 menit.

1. Berdoalah dulu sebelum mengerjakan Soal UTS

2. Berlaku Jujur dalam mengerjakan soal

3. Kerjakan soal pilihan ganda sampai dengan selesai.

4. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

5. Jangan lupa lakukan absen

-

-

-

Siswa harusTandai selesai

Assalamualaikum, wr.wb

Selamat pagi semoga sehat semua.. bagaimana hasil UTS nya..semoga memuaskan..untuk yang belum..jangan kecewa..tetap optimis..dan tingkatkan lagi belajarnya.

Hari ini kita akan melanjutkan pembahasan mengenai proses akuntansi. Dimana sebelumnya kita sudah membahas tentang tahap pencatatan, dan Tahap berikutnya adalah Tahap Penggolongan. Apa saja yang akan kita bahas terkait TAHAP PENGGOLONGAN/ TAHAP PEMINDAHBUKUAN:

┬╖ Definisi Posting dan buku besar

┬╖ Bentuk Buku Besar dan cara membuatnya

Definisi Daftar saldo dan cara menyusun Daftar Saldo -

Siswa harusTandai selesai

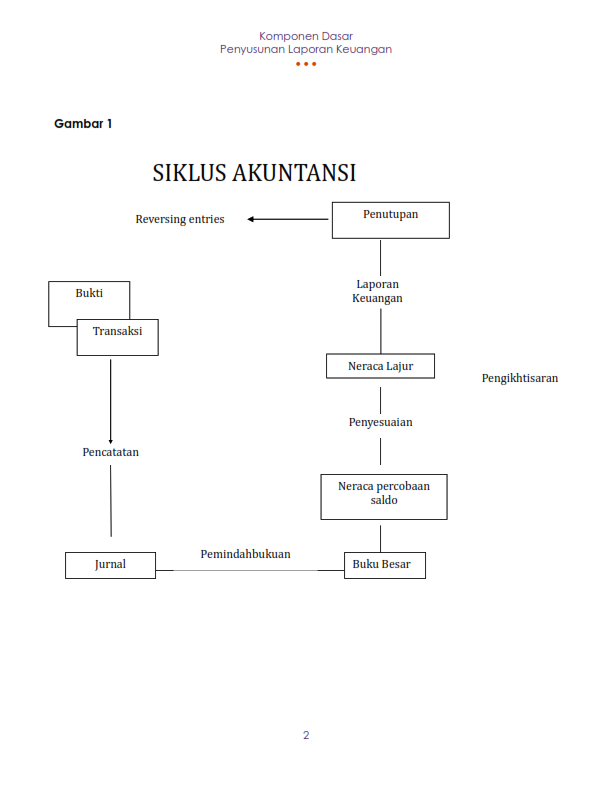

TAHAP PEMINDAHBUKUAN/TAHAP PENGGOLONGAN

Seperti yang telah dibahas di bagian sebelumnya, suatu transaksi pertama kali dicatat dalam sebuah jurnal. Secara periodik, ayat jurnal dimasukkan ke akun yang sesuai di buku besar.

DEFINISI

Proses memindahkan debit dan kredit dari ayat jurnal ke dalam akun disebut Pemindahbukuan (posting).

Kapankah pemindahbukan dilakukan? Pemindahbukuan dapat dilakukan secara periodik, misalnya per akhir hari/minggu/bulan, ataupun seketika/langsung pada saat penjurnalan transaksi diselesaikan.

Informasi penting yang ada di jurnal lazimnya juga disertakan dalam pemindahbukuan tersebut. Informasi yang dicantumkan di akun terkait dengan fungsi pemindahbukuan lazimnya, yaitu meliputi:

- Tanggal Transaksi

- Deskripsi singkat

- Nilai Moneter

- Posisi Nilai Moneter: Debit atau Kredit

Dengan adanya buku besar maka perusahaan akan mengetahui perubahan setiap akun, dan mengetahui saldo akun setiap saat.

JENIS BUKU BESAR

- Buku besar utama (general ledger) berisi kumpulan akun-akun yang tercantum dilaporan keuangan. Nama akun yang tercantum di buku besar utama harus sama dengan nama akun yang tercantum di Jurnal.

- Buku besar pembantu ( subsidiary ledger) berisi kumpulan akun yang merupakan rincian dari salah satu akaun yang ada di buku besar utama.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Neraca saldo adalah neraca yang digunakan untuk memeriksa kesamaan saldo di sisi debit dan kredit. Kesamaan ini harus dibuktikan paling tidak pada akhir periode akuntansi.

Melalui pemeriksaan tersebut akan membuat kita yakin bahwa kita tidak membuat kesalahan saat melakukan posting debit kredit dari transaksi ke buku besar.

Neraca saldo tidak memberikan bukti lengkap atas keakuratan buku besar. Neraca saldo hanya menunjukkan kesamaan jumlah sisi debit dan sisi kredit.

Format penyajian neraca saldo adalah menuliskan nama perusahaan di bagian paling atas, diikuti dengan judul laporan, yaitu neraca saldo, dan periode laporan. Selanjutnya menyajikan saldo-saldo akun yang diambil dari buku besar.

Ada 3 jenis neraca saldo, yaitu:

- Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

- Neraca Saldo setelah Penyesuaian (Adjusted Trial Balance)

- Neraca Saldo Penutup (Post Closing Trial Balance)

1. Pengertian Neraca Saldo Belum disesuaikan

Pengertian neraca saldo yang belum disesuaikan adalah daftar saldo yang dibuat setelah semua transaksi diposting ke buku besar. Saldo-saldo akun di buku besar tersebut selanjutnya dipindahkan ke daftar saldo.

Neraca saldo yang belum disesuaikan disiapkan untuk menentukan apakah terdapat kesalahan dalam posting debit dan kredit ke buku besar.

2. Pengertian neraca saldo setelah penyesuaian

Pengertian neraca saldo setelah penyesuaian adalah daftar saldo yang dibuat setelah proses penyesuaian akun-akun tertentu.

3. Pengertian Neraca Saldo Penutup

Neraca saldo penutup adalah daftar saldo yang digunakan untuk memastikan bahwa buku besar telah memiliki saldo untuk awal periode berikutnya.

Prosedur ini merupakan langkah terakhir dalam satu periode akuntansi setelah ayat jurnal penutup dimasukkan. https://manajemenkeuangan.net/neraca-saldo/

-

Siswa harusTandai selesai

Diketahui Saldo awal bulan sbb:

- 11. Kas Rp 4.123.000

- 12. piutang usaha Rp 6.725.000

- 13. perlengkapan Rp 290.000

- 14. Asuransi di bayar di muka Rp 465.000

- 18. peralatan kantor Rp 19.745.000

- 22. utang usaha Rp 765.000

- 31. modal Rp 30.583.000

-

-

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Setelah kita mempelajari bagaimana melakukan posting dari jurnal umum ke Buku besar Akun-akun dan kemudian membuat daftar saldo/neraca saldo dalam hal ini neraca saldo sebelum penyesuaian, maka selanjutnya adalah melakukan penyesuaian. Sebelum membahas lebih lanjut ada beberapa hal yang harus kita pahami terlebih dahulu:

- Definisi

- Proses Penyesuaian

- Akun-akun yang memerlukan penyesuaian

-

Siswa harusTandai selesai

PENGERTIAN PENYESUAIAN

Prosedur rutin tiap akhir tahun untuk membawa pos-pos pelaporan menggambarkan keadaan yang sesungguhnya pada tanggal laporan/sebelum laporan keuangan disiapkan disebut proses penyesuaian.

Tempat pencatatan data transaksi tertentu pada akhir periode demi menyesuaikan jumlah rupiah dalam akun dikenal dengan jurnal penyesuaian

Sedangkan ayat jurnal masing-masing transaksi untuk memperbaiki saldo akun pada akhir periode akuntansi disebut ayat jurnal penyesuaian.

Ada 2 keadaan yg memerlukan penyesuaian :

- -Keadaan dimana suatu transaksi telah terjadi, tetapi belum dicatat dalam akun .

- -Keadaan dimana suatu transaksi telah dicatat dalam suatu akun, tetapi saldonya perlu dikoreksi untuk mencerminkan keadaan yang sebenarnya.

Setiap ayat jurnal penyesuaian akan mempengaruhi paling tidak pada satu akun neraca dan satu akun laba rugi dalam jumlah yang sama.

Contoh : Beban Perlengkapan xxxxx

Perlengkapan xxxxxDengan demikian setiap ayat jurnal penyesuaian akan mempengaruhi laba (rugi) bersih. Tujuan penyesuaian adalah penentuan laba yang tepat.

PENCATATAN PENYESUAIAN

ΓÇóLazimnya dilakukan pada akhir periode.ΓÇóTerkait prinsip-prinsip dasar akuntansi, antara lain:1. Pencatatan Berbasis Akrual2. Penandingan Kos dengan Pendapatan3. Analisis Kos dan ManfaatAYAT JURNAL PENYESUAIAN DAPAT DIGOLONGKAN:Beban lawan Utang

Penyesuaian yang mempengaruhi BEBAN dan UTANG . Ini perlu dibuat karena adanya beban yang telah terjadi , tetapi belum dicatat. Beban semacam ini disebut beban yang masih harus dibayar.Beban lawan Aktiva

Penyesuaian yang mempengaruhi akun BEBAN dan AKTIVA. Ini perlu dibuat karena saldo akun yang ada sudah tidak mencerminkan keadaan beban dan aktiva yang sebenarnya.Pendapatan lawan Aktiva

Penyesuaian yang mempengaruhi akun PENDAPATAN dan AKTIVA. Ini berhubungan dengan pendapatan yang telah dihasilkan tetapi belum dicatat. Kadang disebut Pendapatan masih harus diterima.Pendapatan lawan Utang

.Penyesuaian yang mempengaruhi akun PENDAPATAN dan UTANG. Ini berhubungan dengan saldo akun pendapatan atau utang yang sudah tidak mencerminkan keadaan yang sebenarnya. Ext: penerimaan uang untuk pendapatan yang belum dihasilkan (pendapatan diterima dimuka).

-

-

PERTEMUAN ke-21&22; TAHAP PENGIKHTISARAN (LANJUTAN PENYESUAIAN) , SELASA Tgl 22 Desember 2020, pkl 08.50-12.00

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Apakabar semuanya, bagaimana pemahaman kalian tentang topik penyesuaian...apakah sudah bisa dimengerti. Jika belum bisa kita didiskusikan lagi, sebelum melanjutkan ke materi berikutnya masih tentang penyesuaian (pembahasan penyesuaian per akun).

-

Siswa harusTandai selesai

-

-

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum..

Semoga sehat semua, minggu ini kita melanjutkan pembahasan mengenai Tahap Pelaporan, Yaitu tahap akhir dalam siklus akuntansi dimana kita akan menyajikan informasi ke dalam Laporan Keuangan. Namun sebelumnya kita bahas sedikit menggenai penggunaan kertas kerja/ neraca lajur dalam menyusun laporan keuangan.

-

Siswa harusTandai selesai

Apa Itu Neraca Lajur?

Neraca lajur disebut juga kertas kerja (worksheet) yang berbentuk kertas berisi kolom-kolom untuk mencatat keuangan secara manual. Pencatatan pada neraca lajur ini cenderung bersifat tidak formal, sehingga bisa pengisiannya dapat diperbaiki dan dikoreksi nantinya jika perlu. Neraca lajur memang bukan merupakan salah satu dari jenis laporan keuangan, namun pembuatannya akan mempermudah proses penyusunan laporan keuangan itu sendiri.

Manfaat Neraca Lajur

Neraca lajur yaitu, sebuah alat yang digunakan untuk memahami arus data akuntansi dari daftar sebuah saldo sebelum penyesuaian sampai ke laporan keuangan.

Manfaat pemakaian neraca lajur, antara lain sebagai berikut :

Berfungsi sebagai referensi menyusun ayat jurnal penutup.

Dapat digunakan untuk memeriksa data-data (akun dan jumlah saldo) yang akan disajikan dalam laporan keuangan.

Dapat menunjukkan bahwa prosedur-prosedur yang perlu dilakukan untuk menyusun laporan keuangan telah dilaksanakan.

Dapat mempermudah untuk menemukan kesalahan-kesalahan yang mungkin dilakukan.

Tujuan Penyusunan Neraca Lajur

Mempermudah dalam penyusunan laporan keuangan.

Untuk meringkas informasi dari daftar saldo dan data-data penyesuaian sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

Membantu menghindari kesalahan-kesalahan yang mungkin terjadi pada saat pembuatan jurnal penyesuaian.

Proses Penyusunan Neraca Lajur

Dalam penyusunan neraca lajur ini dari daftar saldo sebelum diadakan penyesuaian, lalu memasukan data penyesuaian. Barulah dapat ditentukan data yang akan dicantumkan di dalam sebuah laporan.

Neraca lajur tersebut harus disusun dengan berkolom dan pada sebuah perusahaan terdiri atas 10 kolom, yaitu :

Kolom daftar saldo yang terdiri dari kolom Debet (D) dan Kredit (K)

Kolom penyesuaian yang terdiri dari kolom Debet (D) dan Kredit (K)

Kolom daftar saldo setelah penyesuaian yang terdiri dari kolom Debet (D) dan Kredit (K)

Kolom laba-rugi yang terdiri dari kolom Debet (D) dan Kredit (K)

Kolom laporan posisi keuangan (neraca) yang terdiri dari kolom Debet (D) dan Kredit (K)

Proses penyusunannya adalah sebagai berikut :

Masukan saldo akun dari buku besar kedalam kolom daftar saldo yang ada di dalam formulir neraca lajur.

Masukan ayat jurnal penyesuaian, pada kolom penyesuaian.

Mengisi kolom-kolom daftar saldo setelah disesuaikan.

Memindahkan jumlah-jumlah di dalam kolom daftar saldo, lalu sesuaikan ke dalam kolom laba rugi.

Menjumlahkan kolom-kolom laba-rugi dan kolom-kolom laporan posisi keuangan serta memasukkan angka laba bersih/rugi bersih sebagai angka pengimbang ke dalam kedua pasang kolom diatas, dan sekali lagi menjumlahkan kolom tersebut.

-

Siswa harusTandai selesai

Tahap pelaporan merupakan tahapan terakhir dalam siklus akuntansi perusahaan jasa yang meliputi laporan laba rugi, laporan perubahan modal,Laporan posisi keuangan, Laporan Arus KAs dan catatan Atas Laporan Keuangan.

1. Laporan Laba Rugi

Laporan laba rugi atau biasanya disebut dengan profit and loss statement adalah sebuah laporan keuangan yang berfungsi untuk melihat apakah perusahaan mengalami keuntungan atau kerugian. Dari laporan laba rugi, dapat terlihat informasi pajak perusahaan serta sebagai evaluasi manajemen untuk keputusan selanjutnya. Tidak hanya manajemen internal saja yang membutuhkan laporan ini, tetapi juga investor dan pihak bank selaku pemberi pinjaman.

Umumnya, ada dua cara untuk membuat laporan laba rugi, yaitu single step (cara langsung) dan multiple step (cara bertahap). Menurut beberapa orang, laporan laba rugi single step dirasa lebih mudah karena lebih sederhana penghitungannya. Semua pendapatan dan keuntungan yang didapatkan oleh perusahaan dicatat serta dijumlahkan menjadi satu dari atas ke bawah.

2. Laporan Perubahan Modal

Laporan perubahan modal menggambarkan informasi perubahan, baik berupa peningkatan maupun pengurangan jumlah modal masing-masing pemegang saham. Saat awal perusahaan berdiri, investor selaku penanam modal di perusahaan pasti menyetor modal untuk usaha. Seiring berjalannya waktu, saat perusahaan sudah beroperasi akan terjadi banyak sekali perubahan modal awal sesuai dengan kinerjanya.

3. Laporan Posisi Keuangan

Laporan neraca atau balance sheet adalah laporan keuangan untuk melihat posisi dan informasi keuangan dalam satu periode. Masih ingatkah Anda tentang persamaan akuntansi ΓÇ£aset= kewajiban + modalΓÇ¥?

Melalui laporan neraca, segala informasi data yang berkaitan dengan aset (harta) perusahaan, kewajiban (hutang), dan modal dapat disajikan secara lengkap. Dengan kata lain, laporan neraca mengandung tiga elemen tersebut, yaitu aset, kewajiban dan modal.

4. Laporan Arus Kas

Laporan arus kas atau biasa disebut dengan cash flow statement adalah laporan yang bertujuan untuk menunjukkan keluar masuknya aliran kas perusahaan. Laporan ini dapat menjadi indikator untuk memprediksi arus kas di masa mendatang berdasarkan laporan saat ini.

5. Catatan atas Laporan Keuangan

Tujuan dari dibuatnya Catatan atas laporan keuangan adalah untuk memberikan penjelasan lebih detail terkait dengan laporan yang sudah ada. Harapannya adalah laporan keuangan yang tersaji dapat mudah dipahami oleh pembaca. Letak laporan ini adalah paling belakang setelah semua laporan selesai dibuat. Tidak ketinggalan, biasanya tersedia sebab atau alasan terjadinya laporan yang tersaji.

-

-

-

Siswa harusTandai selesai

Assalamualaikum,wr.wb

Bagaimana kabar kalian semua? di awal tahun 2021?..Semoga sehat selalu.

Sebelum kita melanjutkan, perlu di pahami lagi terkait proses siklus akuntansi dan tahapan-tahapannya selama satu periode. Mulai dari Tahap Pencatatan s.d Tahap Pelaporan. -

Siswa harusTandai selesai

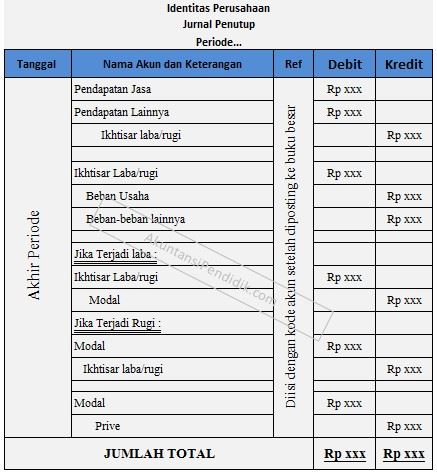

Pengertian dan Cara Membuat Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara. Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi. Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Komponen yang termasuk akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi. Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah perkiraan riil (assets, liabilities, capital/equity).Tujuan dan Fungsi Pembuatan Jurnal Penutup

- Menutup saldo yang terdapat pada semua perkiraan sementara, sehingga perkiraan tersebut menjadi 0 (nol).

- Agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga saldo akun modal akan sama dengan jumlah modal akhir yang dilaporkan di neraca.

- Memisahkan transaksi akun pendapatan dan beban agar tidak bercampur dengan jumlah nominal dari pendapatan dan beban pada tahun selanjutnya.

- Menyajikan neraca awal periode berikutnya setelah dilakukan penutupan buku.

- Mempermudah ketika dilaksanakan pemeriksaan, karena telah dilakukan pemisahan transaksi yang terjadi antara periode sekarang dengan transaksi pada periode akuntansi selanjutnya.

- Menyajikan informasi keuangan yang sebenarnya (riil) dari suatu perusahaan setelah dilakukan penutupan buku (jurnal penutup). Akun yang sesungguhnya terdiri atas harta, kewajiban dan ekuitas.

Cara Membuat Jurnal Penutup

Jurnal penutup digunakan untuk menutup beberapa akun yaitu pendapatan, beban, ikhtisar laba/rugi, dan prive. Jurnal penutup juga dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo berbagai akun sementara atau akun nominal ke akun permanen dalam buku besar.

Jurnal penutup dibuat ketika laporan keuangan selesai disusun. Hal ini untuk memastikan bahwa setiap akun pendapatan dan pengeluaran memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya yaitu periode baru dalam sebuah perusahaan.

Berikut adalah langkah-langkah membuat ayat jurnal penutup:

1. Menutup Akun Pendapatan

Yang dimaksud pendapatan adalah hasil atau penghasilan yang diperoleh perusahaan. Terdapat 2 jenis pendapatan yaitu pendapatan usaha yang merupakan pendapatan yang berhubungan langsung dengan kegiatan usaha perusahaan dan pendapatan di luar usaha yang merupakan pendapatan yang tidak berhubungan langsung dengan kegiatan usaha.

Menutup seluruh akun pendapatan dengan cara memindahkan rekening akun pendapatan ke rekening ikhtisar laba/rugi. Dengan cara mendebit akun pendapatan dan mengkredit akun ikhtisar laba/rugi. Berikut adalah contohnya.

Akun Debit Kredit Pendapatan Rp10.000.000 Ikhtisar Laba/Rugi Rp.10.000.000 2. Menutup Akun Beban

Pengertian beban sendiri adalah pengorbanan yang terjadi selama melakukan kegiatan usaha untuk memperoleh pendapatan. Ada dua jenis akun beban yaitu beban usaha yang merupakan pengorbanan langsung untuk kegiatan usaha dan beban lain-lain yang merupakan beban yang tidak ada hubungannya dengan kegiatan usaha.

Menutup seluruh akun beban dengan cara memindahkan rekening akun beban ke ikhtisar laba/rugi. Dengan cara mendebit akun ikhtisar laba/rugi dan mengkredit akun beban. Berikut adalah contohnya.

Rekening Debit Kredit Ikhtisar Laba/Rugi Rp5.000.000 Beban Rp5.000.000 3. Menutup Akun Ikhtisar Laba/Rugi

Menutup seluruh akun ikhtisar laba/rugi dengan cara memindahkan saldo ikhtisar laba/rugi ke akun modal. Di sini ada dua kondisi yang bisa terjadi, laba (pendapatan lebih besar dari beban) atau rugi (pendapatan lebih kecil dari beban). Dengan cara mendebit ikhtisar laba/rugi dan mengkredit modal (jika Laba)/mendebit modal dan mengkredit ikhtisar laba rugi (jika Rugi) Berikut adalah contohnya.

Apabila memperoleh laba, maka akun ikhtisar laba/rugi didebitkan dan akun modal dikreditkan

Rekening Debit Kredit Ikhtisar Laba/Rugi Rp.5.000.000 Modal Rp.5.000.000 Dan, apabila rugi, maka akun modal didebitkan dan ikhtisar laba/rugi dikreditkan

Rekening Debit Kredit Modal Rp.5.000.000 Ikhtisar Laba/Rugi Rp.5.000.000 4. Menutup Akun Prive

Menutup akun prive (penarikan modal oleh pemilik, biasanya hanya terjadi pada perusahaan berskala kecil). Caranya dengan memindahkan akun prive ke akun modal. Dengan mendebit akun modal dan mengkredit akun prive. Berikut adalah contohnya.

Rekening Debit Kredit Modal Rp13.000.000 Prive Rp13.000.000 Jurnal Penutup yang disusun tergantung dari bentuk perusahaan, baik itu berupa PT, CV, firma, ataupun perusahaan perseorangan, karena struktur modal dari jenis perusahaan di atas tentu saja berbeda. Itu adalah pengertian dan cara membuat jurnal penutup dalam akuntansi yang harus Anda ketahui.

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr,wb

Selamat pagi, semoga sehat selalu. Materi kita hari ini berkaitan dengan Jurnal Pembalik. Apa itu jurnal pembalik, apa fungsi atau tujuannya, mari kita bahas bersama-sama

-

Siswa harusTandai selesai

Pengertian Jurnal Pembalik

Jurnal pembalik adalah jurnal untuk membalik jurnal penyesuaian yang menimbulkan akun neraca. Jika tidak dibalik akan terjadi akun ganda. Dengan kata lain jurnal yang memiliki istilah lain reverse entry ini yang dibuat pada awal periode akuntansi berikutnya untuk membalik jurnal penyesuaian yang menimbulkan perkiraan riil baru.

Jurnal ini merupakan jurnal yang sengaja dibuat untuk membalik beberapa jurnal penyesuaian tertentu yang sudah disusun pada periode sebelumnya. Penyusunan jurnal ini dalam proses atau siklus akuntansi adalah opsional, artinya kita boleh membuat jurnal pembalik dan kita juga boleh tidak membuat jurnal pembalik.

Fungsi

Adapun fungsi dibuatnya antara lain untuk :

- Mempermudah pencatatan transaksi pada awal periode akuntansi yang baru, terutama yang berhubungan dengan ayat jurnal penyesuaian.

- Menyederhanakan penyusunan jurnal pada periode akuntansi berikutnya. Jurnal pembalik dapat memberikan manfaat bila perusahaan membuat ayat jurnal yang jumlahnya banyak.

- Meminimalkan kesalahan atau kekeliruan yang mungkin bisa terjadi, seperti menghindari pengakuan biaya atau pendapatan yang dobel karena penyusunan ayat jurnal penyesuaian.

Akun yang Membutuhkan Jurnal Pembalik : -

-

-

-

Siswa harusTandai selesai

Assalamualaikum, wr.wb

Apakabar semuanya, minggu ini adalah minggu terakhir perkuliahan kita di semester satu. Semoga apa yang sudah disampaikan selama ini bisa di pahami. Materi kita kali ini terkait dengan Jurnal Koreksi. Jurnal koreksi ini berkaitan dengan kesalahan-kesalahan didalam melakukan pencatatan.

-

Siswa harusTandai selesai

Pengertian Jurnal Koreksi

Jurnal Koreksi atau Correction Entry merupakan jurnal yang dibuat khusus untuk memperbaiki kesalahan. Misalnya ketika terjadi kesalahan saat mengklasifikasikan akun atau mencatat nilai. Jurnal pembetulan ini diperlukan pada semua pekerjaan akuntansi baik manual atau menggunakan software.

Membuat sebuah jurnal memang membutuhkan ketelitian. Maka dari itu, dalam pencatatan akuntansi tidak dianjurkan menggunakan correction pen atau pencoretan yang dikhawatirkan menimbulkan keraguan. Jika menggunakan software akuntansi mungkin kesalahan pada jurnal dapat diperbaiki secara langsung.

Caranya dengan mengganti nilai atau bisa menghapus jurnal serta menggantinya dengan yang baru. Tidak masalah jika memang harus menggantinya, tetapi ada baiknya untuk menyiapkan jurnal koreksi. Sistem koreksi ini memiliki beberapa manfaat yaitu menjadikan pekerjaan akuntansi lebih terstruktur dan sistematis.

Membuat jurnal juga dapat melatih ketelitian selama proses pencatatan akuntansi dan memperbaiki kesalahan pada jurnal untuk menghindari kesalahan. Terakhir, jurnal koreksi ini pun bisa menjadi cara untuk mengetahui riwayat dari suatu transaksi.

Secara garis besar, terdapat dua jenis kesalahan:

a. Pertama, kesalahan pada periode berjalan. Biasanya kesalahan ini berupa salah klasifikasi akun dan/ atau salah jumlah.

B. Kedua, kesalahan untuk periode yang berbeda. Di mana, kesalahan pada periode sebelumnya dapat terbawa ke periode selanjutnya, jika kesalahan berpengaruh pada laporan neraca atau laporan laba rugi. Kesalahan yang berpengaruh pada neraca harus dikoreksi, hal ini karena akun-akun pada neraca tidak ada tutup buku. Sementara kesalahan yang berpengaruh pada laba rugi tidak perlu dikoreksi, karena pada akhir periode akun-akun tersebut sudah di nol kan jadi tidak terbawa pada periode berikutnya.

-

Siswa harusTandai selesai

Cara Membuat Jurnal Koreksi

Jurnal satu ini sangat penting untuk mengoreksi atau membetulkan kesalahan pada jurnal baik salah akun atau salah angka. Membuat jurnal ini perlu memperhatikan langkah-langkahnya untuk menghindari kesalahan. Berikut ini beberapa langkah membuat jurnal pembetulan, antara lain:

1. Jurnal Penghapusan

Jurnal penghapusan merupakan langkah pertama yang harus dilakukan dalam membetulkan jurnal yang salah. Sebelum itu, jurnal yang salah harus dihapus terlebih dahulu. Cara membuat jurnal penghapusan yaitu dengan membalikkan posisi akun dan saldo.

2. Jurnal Sebenarnya

Jika jurnal penghapusan dibuat dengan menghapus bagian yang salah, maka jurnal sebenarnya diisi dengan akun dan jumlah yang benar. Jurnal ini berisi data yang seharusnya sebelum terjadi kesalahan. Oleh karena itu, langkah ini perlu dilakukan untuk memperjelas perhitungan pada sebuah jurnal.

3. Jurnal Koreksi

Pada tahapan ini, jurnal koreksi dibuat dengan menggabungkan jurnal penghapusan dan jurnal sebenarnya. Kedua tahapan tersebut ditandingkan untuk dikoreksi. Selain dapat dibuat secara manual, jurnal ini bisa dikerjakan dengan bantuan software akuntansi agar lebih mudah.

Software tersebut dapat membantu proses pengerjaan sistem akuntansi dengan cepat. Pengguna dapat menginput transaksi yang ada dan software tersebut akan mengolahnya secara otomatis menjadi laporan keuangan.

-

Siswa harusTandai selesai

Contoh Penerapan Jurnal Koreksi

PT ABC membeli barang dagangan ke pemasok sebesar 50.000.000 secara tunai. Namun, akuntan keliru mencatat nya sebagai pembelian peralatan kantor.

Jurnal yang dibuat PT. ABC:

Peralatan Kantor (D)

50.000.000

Kas (K)

50.000.000

Berdasarkan kesalahan tersebut, maka harus dibuat jurnal koreksi. Berikut langkah yang harus dilakukan:

a. Membuat jurnal penghapusan

Kas (D)

50.000.000

Peralatan Kantor (K)

50.000.000

b. Membuat jurnal yang benar

Pembelian (D)

50.000.000

Kas (K)

50.000.000

c. Membuat jurnal koreksi

Pembelian (D)

50.000.000

Peralatan Kantor (K)

50.000.000

Itulah cara membuat jurnal koreksi secara manual yang harus Anda pahami. Sekarang Anda dapat memahami jurnal koreksi.

-

-

Siswa harusTandai selesaiKesimpulan

Demikian ulasan mengenai jurnal koreksi dalam dunia akuntansi yang wajib dipahami. Pembuatan jurnal ini berfungsi untuk memperbaiki kesalahan pada proses pencatatan. Tidak hanya itu, jurnal ini juga dapat membantu pekerjaan mengolah laporan keuangan menjadi lebih cepat, sistematis dan terstruktur.

https://accurate.id/akuntansi/pengertian-jurnal-koreksi-dan-perbedaannya-jurnal-penyesuaian/ https://www.jurnal.id/id/blog/2018-cara-membuat-jurnal-koreksi/

https://meet.google.com/bkw-xgjg-fsa

-

-

-

Siswa harusTandai selesai

Petunjuk :

Waktu mengerjakan soal 60 menit.

1. Berdoalah dulu sebelum mengerjakan Soal UAS

2. Pastikan Sinyal dan Kuota data anda maksimal

2. Berlaku Jujur dalam mengerjakan soal

3. Kerjakan soal pilihan ganda sampai dengan selesai.

4. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

5. Jangan lupa lakukan absen

-

")