Garis besar topik

-

-

Siswa harusTandai selesai

Assalamualaikum,wr.wb

Bagaimana kabar kalian semua? di awal tahun 2021?..Semoga sehat selalu.

Sebelum kita melanjutkan, perlu di pahami lagi terkait proses siklus akuntansi dan tahapan-tahapannya selama satu periode. Mulai dari Tahap Pencatatan s.d Tahap Pelaporan. -

Siswa harusTandai selesai

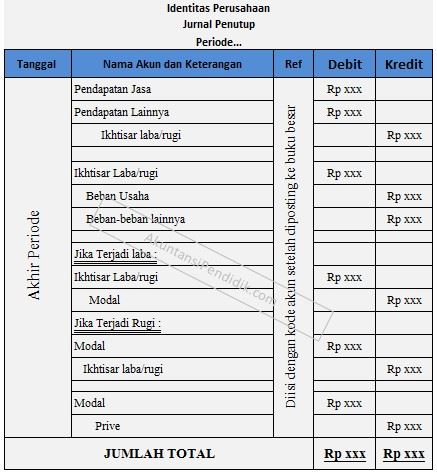

Pengertian dan Cara Membuat Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara. Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi. Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Komponen yang termasuk akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi. Setelah jurnal penutup diposting ke setiap akun, maka yang tersisa adalah perkiraan riil (assets, liabilities, capital/equity).Tujuan dan Fungsi Pembuatan Jurnal Penutup

- Menutup saldo yang terdapat pada semua perkiraan sementara, sehingga perkiraan tersebut menjadi 0 (nol).

- Agar saldo akun modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga saldo akun modal akan sama dengan jumlah modal akhir yang dilaporkan di neraca.

- Memisahkan transaksi akun pendapatan dan beban agar tidak bercampur dengan jumlah nominal dari pendapatan dan beban pada tahun selanjutnya.

- Menyajikan neraca awal periode berikutnya setelah dilakukan penutupan buku.

- Mempermudah ketika dilaksanakan pemeriksaan, karena telah dilakukan pemisahan transaksi yang terjadi antara periode sekarang dengan transaksi pada periode akuntansi selanjutnya.

- Menyajikan informasi keuangan yang sebenarnya (riil) dari suatu perusahaan setelah dilakukan penutupan buku (jurnal penutup). Akun yang sesungguhnya terdiri atas harta, kewajiban dan ekuitas.

Cara Membuat Jurnal Penutup

Jurnal penutup digunakan untuk menutup beberapa akun yaitu pendapatan, beban, ikhtisar laba/rugi, dan prive. Jurnal penutup juga dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo berbagai akun sementara atau akun nominal ke akun permanen dalam buku besar.

Jurnal penutup dibuat ketika laporan keuangan selesai disusun. Hal ini untuk memastikan bahwa setiap akun pendapatan dan pengeluaran memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya yaitu periode baru dalam sebuah perusahaan.

Berikut adalah langkah-langkah membuat ayat jurnal penutup:

1. Menutup Akun Pendapatan

Yang dimaksud pendapatan adalah hasil atau penghasilan yang diperoleh perusahaan. Terdapat 2 jenis pendapatan yaitu pendapatan usaha yang merupakan pendapatan yang berhubungan langsung dengan kegiatan usaha perusahaan dan pendapatan di luar usaha yang merupakan pendapatan yang tidak berhubungan langsung dengan kegiatan usaha.

Menutup seluruh akun pendapatan dengan cara memindahkan rekening akun pendapatan ke rekening ikhtisar laba/rugi. Dengan cara mendebit akun pendapatan dan mengkredit akun ikhtisar laba/rugi. Berikut adalah contohnya.

Akun Debit Kredit Pendapatan Rp10.000.000 Ikhtisar Laba/Rugi Rp.10.000.000 2. Menutup Akun Beban

Pengertian beban sendiri adalah pengorbanan yang terjadi selama melakukan kegiatan usaha untuk memperoleh pendapatan. Ada dua jenis akun beban yaitu beban usaha yang merupakan pengorbanan langsung untuk kegiatan usaha dan beban lain-lain yang merupakan beban yang tidak ada hubungannya dengan kegiatan usaha.

Menutup seluruh akun beban dengan cara memindahkan rekening akun beban ke ikhtisar laba/rugi. Dengan cara mendebit akun ikhtisar laba/rugi dan mengkredit akun beban. Berikut adalah contohnya.

Rekening Debit Kredit Ikhtisar Laba/Rugi Rp5.000.000 Beban Rp5.000.000 3. Menutup Akun Ikhtisar Laba/Rugi

Menutup seluruh akun ikhtisar laba/rugi dengan cara memindahkan saldo ikhtisar laba/rugi ke akun modal. Di sini ada dua kondisi yang bisa terjadi, laba (pendapatan lebih besar dari beban) atau rugi (pendapatan lebih kecil dari beban). Dengan cara mendebit ikhtisar laba/rugi dan mengkredit modal (jika Laba)/mendebit modal dan mengkredit ikhtisar laba rugi (jika Rugi) Berikut adalah contohnya.

Apabila memperoleh laba, maka akun ikhtisar laba/rugi didebitkan dan akun modal dikreditkan

Rekening Debit Kredit Ikhtisar Laba/Rugi Rp.5.000.000 Modal Rp.5.000.000 Dan, apabila rugi, maka akun modal didebitkan dan ikhtisar laba/rugi dikreditkan

Rekening Debit Kredit Modal Rp.5.000.000 Ikhtisar Laba/Rugi Rp.5.000.000 4. Menutup Akun Prive

Menutup akun prive (penarikan modal oleh pemilik, biasanya hanya terjadi pada perusahaan berskala kecil). Caranya dengan memindahkan akun prive ke akun modal. Dengan mendebit akun modal dan mengkredit akun prive. Berikut adalah contohnya.

Rekening Debit Kredit Modal Rp13.000.000 Prive Rp13.000.000 Jurnal Penutup yang disusun tergantung dari bentuk perusahaan, baik itu berupa PT, CV, firma, ataupun perusahaan perseorangan, karena struktur modal dari jenis perusahaan di atas tentu saja berbeda. Itu adalah pengertian dan cara membuat jurnal penutup dalam akuntansi yang harus Anda ketahui.

-

Siswa harusTandai selesai

-