Garis besar topik

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

ANALISIS AKTIVITAS OPERASI

Capaian Matakuliah:

Mahasiswa mampu memahami Analisis Aktivitas Operasi

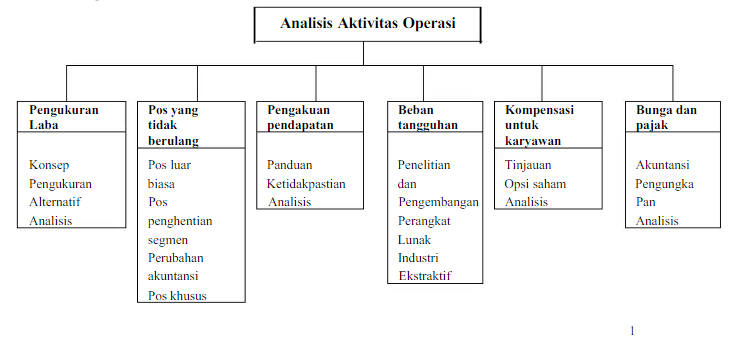

Topik Bahasan

Konsep Pengukuran Laba

-

Siswa harusTandai selesai

LABA

Laba adalah pendapatan dan keuntungan setelah dikurangi beban dan kerugian. Labamerupakan pengukuran aktivitas operasi dan ditentukan menggunakan dasar akuntansiakrual. Dalam hal ini akan menjelaskan tentang analisis dan interprestasi dari komponenlaba. Kita mempertimbangkan persyaratan pelaporan saat ini dan implikasinya terhadapanalisis komponen laba. Dalam hal ini juga akan membahas tentang penggunaan penyesuaian analitis yang dapat diterapkan pada komponen laba dan pengungkapanterkait untuk menyempurnakan analisis. Isi dan urutan pembahasan pada bab ini adalahsebagai berikut :

Pengkuran Laba

Konsep Laba

Laba meringkas dampak keuangan akibat aktivitas operasi suatu bisnis. Labamerupakan parameter paling penting dari kinerja keuangan perusahaan. Tujuan utamalaporan laba rugi adalah untuk menjelaskan bagaimana untuk menentukan laba, denganmelaporkan komponen pentingnya sebagai pos terpisah. Terdapat dua konsep alternatiflaba yaitu : Laba Ekonomi dan Laba Akuntansi, yang akan diuraikan sebagai berikut :

Konsep Laba Ekonomi

Laba ekonomi mengukur perubahan kekayaan bersih pemegang Laba permanen merupakan rata-rata laba stabil yang ditaksir dapat diperoleh perusahaan sepanjang umur, berbeda dengan laba ekonomi, yang mengukur perubahannilai perusahaan, laba permanen merupakan proporsi langsung dari nilai perusahaan.Umumnya, untuk perusahaan yang masih berlangsung, nilai perusahaan dapatdicerminkan dengan membagi laba permanen dengan biaya modalKonsep Laba Akuntansi

Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Meskipun laba akuntansi mencakup baik aspek laba ekonomi maupun laba permanen, namun laba ini bukanmerupakan pengukuran laba secara langsung. Laba akuntansi merupakan produk lingkup pelaporan keuangan yang melibatkan standar akuntansi, mekanisme pengaturan, dan insentif manajer.Mengukur Laba Akuntansi

Laba akuntansi ditentukan dengan mengakui pendapatan dan biaya terkait.- Pendapatan Dan Keuntungan

Pendapatan merupakan arus masuk yang diperoleh atau arus kas masuk yang akan diperoleh yang berasal dari aktivitas usaha perusahaan yang masih berlangsung.Keuntungan merupakan arus masuk yang diperoleh atau arus kas masuk yang akan diperoleh yang berasal dari transaksi dan kejadian yang tidak terkait dengan aktivitasusaha perusahaan yang masih berlangsung.- Beban Dan Kerugian

Beban merupakan arus keluar yang terjadi atau arus keluar yang akan terjadi, atau alokasi arus kas keluar masa lampau yang berasal dari aktivitas usaha perusahaan yangmasih berlangsung. Kerugian merupakan penurunan aktiva bersih perusahaan yang berasal dari aktivitassampingan atau insidental perusahaan.Akuntansi beban dan kerugian sering kali melibatkan penilaian jumlah dan waktualokasi atas periode pelaporan. Dan arus kas keluar untuk biaya atau kerugian tidakselalu harus terjadi bersamaan saat pengakuan biaya dan kerugian tersebut.Laba dapat diklasifikasikan berdasarkan dua dimensi utama yaitu :- Laba Berulang Dan Tidak Berulang

Laba berulang dan tidak berulang perlu diidentifikasi dalam menentukan komponen laba permanen dan sementara. Laporan laba rugi biasanya menyajikan tiga alternatif pengukuran laba , yaitu :- Laba bersih, dianggap sebagai pengukuran laba baris terbawah, meskipunkenyataannya bukan.

- Pendapatan komprehensif, mencerminkan hampir seluruh perubahan pada ekuitasyang tidak berasal dari aktivitas pemilik. Ia merupakan perkiraan akuntan atas labaekonomi.

- Laba Intermediasi atau laba yang masih berlangsung, merupakan suatu pengukuryang tidak mencakup pos luar biasa, dampak kumulatif perubahan akuntansi, dandampak penghentian operasi.

- Laba Inti, merupakan pengukuran yang mengeluarkan semua pos yang tidak berulangyang dilaporkan dalam baris terpisah pada laporan keuangan.

Pengukuran laba yang benar terkait dalam dua hal, antara lain :- Ditetapkan berdasarkan tujuan analisis, laba memiliki dua peranan penting yang berbeda dan tidak mungkin diterapkan pada saat yang bersamaan, seperti: untukmengukur perubahan bersih pada ekuitas dan untuk memberikan estimasi kekuatanlaba yang berkelanjutan

- Laba akuntansi berasal hanya dari memasukkan, atau mengeluarkan, pos tertentu.Halini berarti pengukuran ini tetap merupakan pengukuran laba akuntansi dan terkaitdengan distorsi akuntansi.

Laba Operasi Dan Non Operasi

Laba operasi merupakan suatu pengukuran laba perusahaan yang berasal dari aktivitas operasi yang masih berlangsung, terdapat tiga aspek penting, yaitu :- Laba operasi terkait hanya dengan laba yang berasal dari aktivitas operasi.

- Laba operasi terpusat pada laba perusahaan secara keseluruhan dan bukan hanya untuk pemegang ekuitas.

- Laba operasi terkait hanya dengan aktivitas usaha yang masih berlangsung.

Materi Selengkapnya Dapat di Download pada laman ini:Laba nonoperasional mencakup seluruh komponen laba yang tidak tercakup dalam laba operasi. Memisahkan komponen yang terkait dengan aktivitas keuangan dengan komponen yang terkait dengan operasi yang dihentikan sering kali berguna saat menganalisis laba nonoperasi.

Pendapatan Komprehensif

Pendapatan komprehensif dihitung dengan menyesuaikan laba bersih dengan pos kelebihan kotor, yang jika digabung akan menjadi pendapatan komprehensif.

- Penghitungan pendapatan komprehensif dari suatu perusahaan Laba Bersih

- Pendapatan Komprehensif lainnya +/- Keuntungan/kerugian

- kepemilikan efek yang belum direalisasi +/- Penyesuaian translasi valuta asing +/- Penyesuaian tambahan kewajiban pension minimum

- +/- Keuntungan/kerugian kepemilikan instrumen derivatif yang belum direalisasi pendapatan komprehensif

Pendapatan komprehensif mencakup, yaitu :

- Surplus bersih, mencerminkan semua perubahan ekuitas pemegang saham yang berasal dari sumber selain transaksi pemilik.

- Surplus kotor, terjadinya penyesuaian ekuitas.

Pos Yang Tidak Berulang

Pos Luar Biasa

Pos luar biasa dapat dibedakan dari sifat tidak biasa dan jarang terjadinya. Sebagian besar pos luar biasa terkait dengan keuntungan dan kerugian dari pelunasan awal utang. Kedua sifat pos luar biasa dapat dijelaskan sebagai berikut :