Garis besar topik

-

Selamat Malam Salam sejahtera Untuk kita semua.Pada pertemuan malam hari ini kita akan membahas mengenai Pelaporan Yang Berkelanjutan (Sustainability Reporting). Yang terdiri atas sebagai berikut- Definisi SR

- Perbedaan CSR dan SR serata IRSelamat Mengikuti Perkuliahan ini.Terimakasih-

Siswa harusTandai selesai

Definisi Pelaporan yang berkelanjutan

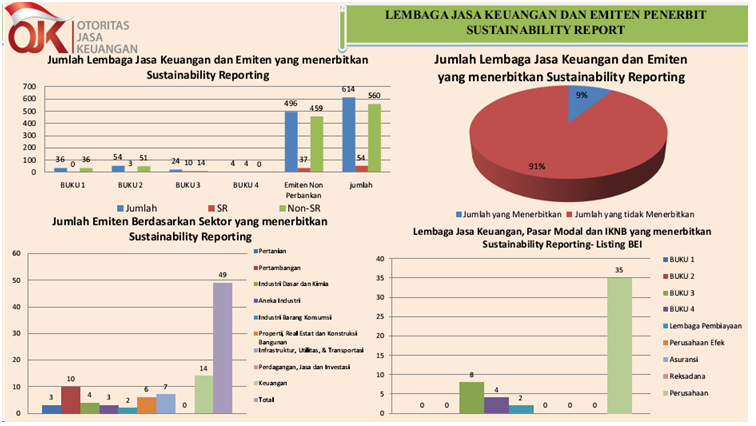

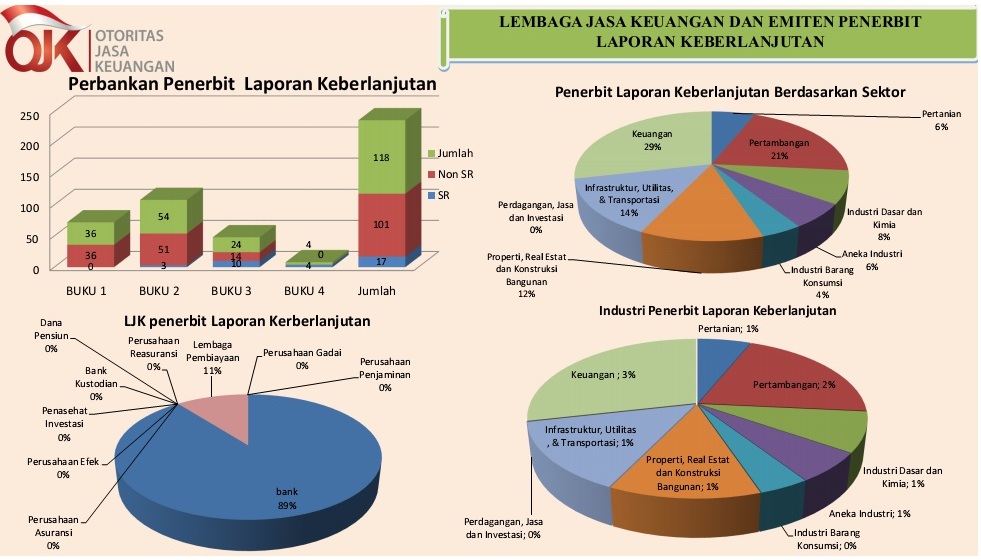

Sustainability Reporting atau laporan keberlanjutan merupakan bentuk laporan yang dilakukan oleh suatu perusahaan dalam rangka untuk mengungkapkan (disclose) atau mengkomunikasikan kepada seluruh pemangku kepentingan mengenai kinerja Lingkungan, Sosial dan Tata kelola yang baik (LST) secara akuntabel. Pengungkapan Sustainability Reporting di Indonesia saat ini masih sebatas bersifat sukarela (voluntary). walaupun masih bersifat sukarela, sudah terdapat hampir 9% perusahaan yang telah listing di Bursa Efek Jakarta (BEI) telah menerbitkan laporan keberlanjutan. Penerbitan laporan keberlanjutan yang ada di Indonesia saat ini, hampir sebagian besar berdasarkan standar pengungkapan yang ada dalam Global Reporting Index (GRI). Sampai dengan akhir tahun 2016, dapat dilihat bahwa sebanyak 49 perusahaan listing BEI telah menerbitkan laporan keberlanjutan. Sebanyak 12 Lembaga Jasa Keuangan (LJK) telah menerbitkan laporan keberlanjutan. 12 LJK tersebut terdiri atas 8 bank BUKU 3 dan 4 bank BUKU 4. Selain perusahaan listing, perusahaan non listing juga tidak kalah dalam menerbitkan laporan keberlanjutan. Sebagai contoh, lembaga jasa keuangan non listing yang sudah menerbitkan laporan keberlanjutan sebanyak 5 lembaga jasa keuangan. Antusiasime yang cukup tinggi dari penerbitan laporan keberlanjutan tersebut menunjukkan bahwa laporan tersebut merupakan laporan yang penting untuk diterbitkan terutama dalam hal untuk mengetahui bagaimana perusahaan mengintegrasikan aspek lingkungan, sosial, dan tata kelola yang baik

Dalam menyusun Laporan Keberlanjutan ini, acuan yang dipergunakan adalah Sustainability Reporting Guidelines (SRG), yang dikeluarkan oleh Global Reporting Initiative (GRI) yang disesuaikan dengan karakteristik usaha sebuah perusahaan. Prinsip ketepatan (Accuracy),menyeluruh (Completeness),serta reliabilitas (Reliability) diperlukan untuk menampilkan informasi dalam laporan keberlanjutan. Proses pembuatan laporan keberlanjutan ini dilakukan secara berjenjang mulai dari penyediaan data, proses penulisan, editing, pengecekan akurasi data audit hingga didapat draft final untuk kemudian disajikan dalam bentuk laporan akhir. Laporan Keberlanjutan dapat diterbitkan sebagai satu kesatuan yang tak terpisah dengan Laporan Tahunan sebuah perusahaan.

Secara umum Sustainability Reporting Guidelines berisikan terdiri dari profil perusahaan, profil pelaporan, cakupan dan batasan pelaporan, tata kelola perusahaan, keterlibatan pemangku kepentingan, indicator aspek kinerja perekonomian, indikator aspek kinerja lingkungan, ketenagakerjaan dan sumber daya manusia, aspek perlindungan kepada nasabah dan lain sebagainya. Jika dilihat sepintas, isi dari Laporan Keberlanjutan hampir sama dengan Laporan Tahunan. Namun bukan berarti, dalam penyusunan Laporan Keberlanjutan bisa langsung menyadur dari isi Laporan Tahunan.

Sustainability Reporting atau laporan keberlanjutan merupakan bentuk laporan yang dilakukan oleh suatu perusahaan dalam rangka untuk mengungkapkan (disclose) atau mengkomunikasikan kepada seluruh pemangku kepentingan mengenai kinerja Lingkungan, Sosial dan Tata kelola yang baik (LST) secara akuntabel. Pengungkapan Sustainability Reporting di Indonesia saat ini masih sebatas bersifat sukarela (voluntary). walaupun masih bersifat sukarela, sudah terdapat hampir 9% perusahaan yang telah listing di Bursa Efek Jakarta (BEI) telah menerbitkan laporan keberlanjutan. Penerbitan laporan keberlanjutan yang ada di Indonesia saat ini, hampir sebagian besar berdasarkan standar pengungkapan yang ada dalam Global Reporting Index (GRI). Sampai dengan akhir tahun 2016, dapat dilihat bahwa sebanyak 49 perusahaan listing BEI telah menerbitkan laporan keberlanjutan. Sebanyak 12 Lembaga Jasa Keuangan (LJK) telah menerbitkan laporan keberlanjutan. 12 LJK tersebut terdiri atas 8 bank BUKU 3 dan 4 bank BUKU 4. Selain perusahaan listing, perusahaan non listing juga tidak kalah dalam menerbitkan laporan keberlanjutan. Sebagai contoh, lembaga jasa keuangan non listing yang sudah menerbitkan laporan keberlanjutan sebanyak 5 lembaga jasa keuangan. Antusiasime yang cukup tinggi dari penerbitan laporan keberlanjutan tersebut menunjukkan bahwa laporan tersebut merupakan laporan yang penting untuk diterbitkan terutama dalam hal untuk mengetahui bagaimana perusahaan mengintegrasikan aspek lingkungan, sosial, dan tata kelola yang baik

.

Perusahaan melakukan pengungkapan sustainability report kategori sosial (Chariri dan Nugroho, 2009) dan ekonomi (Cahyandito, 2010) dengan tujuan untuk memperoleh legitimasi atau mendapat pengakuan atas kegiatan yang mereka lakukan oleh pihak luar. Dengan adanya penerimaan dan pengakuan dari masyarakat, harapannya adalah terjadi peningkatan citra perusahaan di mata investor, sehingga investor akan lebih tertarik untuk berinvestasi pada saham perusahaan, dan pada akhirnya nilai perusahaan akan meningkat dengan adanya pengungkapan ini (Nurdin dan Cahyandito, 2006).

Peraturan terkait dengan pertanggungjawaban di bidang lingkungan dan sosial terdapat pada Undang-Undang Nomor 40 Tahun 2007, tentang Perseroan Terbatas. Selain itu, di dalam PSAK Nomor 1, Revisi Tahun 1998, tentang penyajian laporan keuangan, dinyatakan bahwa perusahaan dapat menyajikan laporan tambahan, misalnya laporan mengenai lingkungan hidup, khususnya bagi perusahaan dimana faktor lingkungan hidup memegang peranan penting dalam kegiatan usahanya.

Berdasarkan data yang terdapat dalam Press Release SRA 2016, pada tahun 2005 hanya terdapat satu perusahaan di Indonesia yang mengungkapkan sustainability report, namun jumlahnya terus mengalami peningkatan hingga menjadi 120 perusahaan pada tahun 2016. Menurut Sarwono Kusumaatmadja, mantan Menteri Lingkungan Hidup dan ketua dewan juri pada SRA 2016, Indonesia hendaknya mencontoh Singapore Stock Exchange (SGX) dalam hal aturan yang mewajibkan anggota bursa menerbitkan sustainability report. Hal ini dilakukan karena dengan adanya pengungkapan sustainability report, para investor dapat memperkirakan tingkat keamanan untuk berinvestasi dalam kaitannya dengan risiko lingkungan dan sosial (Press Release SRA, 2016).

Pada aturan sustainability report di Singapura, basis ΓÇ£comply or explainΓÇ¥, mengatur bahwa semua perusahaan yang terdaftar di Singapore Stock Exchange harus menggambarkan praktik keberlanjutan mereka berdasarkan lima komponen utama. Jika sebuah perusahaan tidak mengeluarkan satu saja komponen utama, maka perusahaan tersebut harus menjelaskan apa yang mereka lakukan sebagai gantinya dan mengapa melakukan hal tersebut (SGX News Releases). Setelah melihat fenomena yang terjadi bahwa sustainability report di Indonesia masih bersifat voluntary, sedangkan di Singapura mulai akhir tahun 2017 laporan ini mulai bersifat mandatory, hal ini menunjukkan tentang adanya manfaat yang didapatkan oleh perusahaan sehingga mereka bersedia untuk melakukan pengungkapan ini. Salah satu manfaat dari pengungkapan sustainability report ini dan juga merupakan fokus dalam penelitian ini adalah dalam hal nilai perusahaan.

Source http://jurnalnasional.ump.ac.id/index.php/kompartemen/article/view/2100/2037

-