Garis besar topik

-

-

Selamat Datang di Matakuliah Akutansi Sosial dan Lingkungan. Mata kuliah ini ditujukan bagi peserta didik yang sedang mengambil program S1 Sarjana pada rumpun Ilmu Akuntansi Institut Informatika & Bisnis Darmajaya Lampung. Mata kuliah ini memiliki beban sebesar 2 SKS.Setelah mengikuti mata kuliah ini mahasiswa diharapkan mampu menjelaskan konsep bisnis berwawasan lingkungan, mampu menerapkan konsep dan teknik akuntansi untuk menanggapi isu-isu lingkungan, da mampu menjelaskan konsep tanggungjawab bisnis yang mencakup ekonomik, sosial, dan lingkungan.Selamat Mengikuti Perkuliahan ini.

-

Siswa harusTandai selesai

Matakuliah ini bertujuan memberi pengetahuan dan pemahaman yang menyeluruh tentang akuntansi lingkungan dan sosial (social & environment accounting) terutama menyangkut proses pengakuan, perlakuan akuntansi, pengukuran, pengauditan, pelaporan dan pengungkapan informasi akuntansi sosial dan lingkungan dalam pelaporan keuangan dan perannya dalam pengambilan keputusan.

-

Siswa harusTandai selesai

- Mampu bekerja sama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat dan lingkungan

- Memahami etika bisnis Menguasai konsep teoritis secara mendalam tentang kebutuhan informasi untuk pengambilan keputusan

- Mampu secara mandiri menyusun laporan hasil analisis atas informasi keuangan dan non keuangan serta pengungkapan terkait yang relevan dan andal untuk pengambilan keputusan manajerial dengan menerapkan teknik dan metode analisis akuntansi dan keuangan

- Mampu mempresentasikan informasi dan mengemukakan ide dengan jelas, baik secara lisan maupun tertulis kepada pemangku kepentingan

- Mahasiswa mampu menjelaskan hubungan antara bisnis, lingkungan, masyarakat (pemangku kepentingan), dan akuntansi

- Mahasiswa mampu menjelaskan bagaimana cara suatu organisasi meningkatkan sensitivitasnya terhadap lingkungan

- Mahasiswa mampu mengetahui dasar hukum pelaksanaan CSR yang ada di Indonesia serta kaitannya dengan pelaporan

- Mahasiswa mampu mengetahui indikator-indikator pengungkapan informasi yang bersifat non keuangan

- Mahasiswa mampu menyusun analisis berdasarkan informasi keuangan dan non keuangan yang dapat digunakan sebagai dasar pengambilankeputusan bisnis

-

Siswa harusTandai selesai

Model asesmen dalam perkuliahan Akuntansi Sosial dan Lingkungan menggunakan range nilai sebagai berikut:

-

Siswa harusTandai selesai

- Andreas Lako. 2011. Dekonstruksi CSR & Reformasi Paradigma Bisnis dan Akuntansi. Penerbit Erlangga. (AL1). (Seblum UTS)

- Andreas Lako. 2015. GREEN ECONOMY: Menghijaukan Ekonomi, Bisnis & Akuntansi. Penerbit Erlangga. AL2 (Setelah UTS)

-

-

-

-

-

-

-

-

Siswa harusTandai selesai

Contoh Kasus

Penduduk kampung di dekat sebuah perusahaan atau kawasan industri kerap mendatangi perusahaan, untuk minta uang. Dana CSR, kata mereka. Perusahaan sebenarnya tak ingin memberi. Tapi kalau tak diberi, mereka akan melakukan kegiatan yang menghambat aktivitas perusahaan, misalnya menutup jalan. Atau, bahkan mereka bisa merusak aset perusahaan.

Tak hanya warga. Pemerintah desa dan kecamatan juga melakukan hal yang sama. Mereka minta uang kepada perusahaan, dengan dalih CSR. Uang itu kemudian dipakai untuk keperluan pribadi. Sederhananya, ini sebenarnya pungutan liar, sebuah bentuk korupsi.

CSR adalah kependekan dari corporate social responsibility, dalam bahasa Indonesia kita sebut tanggung jawab sosial perusahaan. Apa tanggung jawabnya? Secara ringkas, perusahaan punya tanggung jawab untuk membangun masyarakat, wilayah, dan negara, secara berkesinambungan melalui aktivitas bisnisnya. Pada saat yang sama, perusahaan juga punya tanggung jawab untuk mencegah dan menanggulangi dampak negatif dari berbagai aktivitas bisnisnya.

Tapi, apa hubungannya dengan sejumlah warga atau aparat yang minta uang tadi? Tidak ada. Pada kasus itu CSR telah diperkosa maknanya untuk membungkus perilaku bejat, yaitu pemerasan dan korupsi. Alih-alih menunaikan tanggung jawab sosial, ini adalah perilaku sosial yang sangat tidak bertanggung jawab.

Dalam kasus di atas, perusahaan adalah korban penyelewengan makna CSR. Tapi tidak jarang pula perusahaan menyelewengkan makna CSR itu. Perusahaan membuang limbah sembarangan, mengotori lingkungan. Untuk menutupinya, perusahaan menyumbang ke desa-desa yang mereka kotori. Warga desa tidak peduli lingkungan mereka rusak. Aparat pemerintah setempat juga tutup mata. Yang penting semua senang. Perusahaan menyebut kegiatan itu sebagai tanggung jawab sosial korporasi. Yang terjadi sebenarnya adalah kerusakan sosial oleh korporasi.

Mana yang lebih banyak dilakukan di Indonesia? (Hasanudin Abdurakhman - detikNews)Penolakan Terhadap CSR

Alasan penolakan kalangan dunia usaha terhadap formalisasi CSR sebagai suatu kewajiban adalah karena akan kian menambah beban dunia usaha. Peningkatan beban tersebut dikuatirkan dapat mengganggu iklim usaha dan investasi, serta memicu korporasi PMA hengkang atau tidak mau masuk ke Indonesia.

Kekuatiran tersebut terlalu berlebihan dan bisa dikatakan salah kaprah. Memang, dari perspektif biaya (cost-based approach) keberatan itu bisa dimaklumi karena jika CSR menjadi suatu kewajiban periodik, beban perusahaan akan meningkat. Akibatnya, laba bersih pasti menurun. Penurunan laba tentu saja akan merugikan para manajer (CEO) dan pemegang saham. Yaitu, kompensasi insentif yang diterima para manajer akan berkurang dan dividen yang diterima para pemegang saham (pemilik) juga akan berkurang.

Namun, keberatan itu mencerminkan pelaku bisnis kita masih terbelenggu oleh paradigma konservatif, yaitu shareholder-based approach. Paradigma ini mengagungkan pencapaian laba yang sebesar-besarnya (profit maximize) dan meminimalisasi biaya sebagai tolak ukur prestasi perusahaan. Paradigma yang dimotori Milton Friedman (peraih Hadiah Nobel Ekonomi Tahun 1976) ini menyatakan: ΓÇ£There is one and only one social responsibility in business, to use its resources and engage in activities designed to increase its profits,ΓÇ¥ Dalam pandangan Friedman, dengan laba yang maksimal, perusahaan sebagai the good citizen bisa menyetor pajak dalam jumlah yang meningkat kepada negara. Sementara urusan terkait isu-isu sosial dan lingkungan adalah tanggung jawab pemerintah. Pemerintahlah yang harus mengalokasikan pajak perusahaan untuk kesejahteraan sosial dan kelestarian lingkungan karena hal itu merupakan the governmental social responsibility (GSR). Andaikan perusahaan membantu, itu hanya bersifat suka rela. Mewajibkan perusahaan melakukan CSR melanggar HAM dari pemegang saham karena mengambil the other peopleΓÇÖs money (The Economist, Januari 2005).

Sumber: Lako, Andreas. 2011. Dekonstruksi CSR dan Reformasi Paradigma Bisnis & Akutansi. Jakarta: Penerbit Erlangga. hal. 22-25)

-

-

-

Siswa harusTandai selesai

Konsep hijau banyak diadopsi oleh perusahaan-perusahaan di dunia. Perusahaan mulai menyadari bahwa isu green bukan menjadi isu pemerintah, tapi isu bagi mereka. Siapa saja perusahaan yang paling hijau di dunia?

Korporasi di tanah air merupakan pengadopsi konsep green yang sangat gencar. Hal itu terlihat sangat jelas dengan dibentuknya indeks Sri Kehati, bagi perusahaan-perusahaan terbuka yang sudah menerapkan konsep green dalam aktifitas bisnis maupun corporate social responsibility.

Dalam percaturan global, industri yang ramah lingkungan merupakan hal mutlak. Masyarakat dunia semakin sadar, bahwa produknya bisa dinilai ΓÇ£baik dan amanΓÇ¥ secara instan manakala perusahaannya terkenal sebagai perusahaan yang memang mengikuti standar ramah lingkungan dunia.

Tentu saja menjadikan perusahaan berstandar green bukan perkara mudah. Karena dibalik semua itu terdapat alokasi investasi yang tidak sedikit. Jauh lebih sulit lagi dan sekaligus yang terpenting, sumberdaya manusia di dalamnya harus mengamalkan ramah lingkungan di lingkungan kerja dan diharapkan dapat diimplementasikan dalam kehidupan sehari-hari.

Banyak perusahaan dari berbagai bidang industri berlomba-lomba untuk menerapkan proses produksinya dengan lebih memperhatikan lingkungan hidup dan keberlangsungannya. Tak hanya sekadar tren, pembangunan perusahaan berbasis green ini memiliki tujuan utama, pelestarian kehidupan untuk masa depan yang lebih baik.

Berikut adalah 10 perusahaan paling hijau di dunia yang dinilai berdasarkan corporate sustainability dan dampak terhadap lingkungan, seperti yang dikutip dari Newsweek.

1. Vivendi

Jenis Industri : Media dan Telekomunikasi

Asal Negara : Perancis

Vivendi merupakan perusahan yang berkantor pusat di Paris dan bergerak dibidang media dan telekomunikasi. Perusahaan yang didirikan sejak tahun 1998 ini memiliki jenis usaha untuk bidang musik, televisi, perfilman, telekomunikasi, dan layanan internet. Keberhasilan Vivendi menempati posisi pertama sebagai perusahaan paling hijau adalah berkat kebijakannya untuk menjaga lingkungan melalui seluruh anak perusahaannya. Maroc Telecom, anak perusahaan dibidang telekomunikasi yang berada di Maroko, tercatat menggunakan energi surya sebagai pembangkit listriknya di 632 area kerjanya. Selain itu, Universal Music yang merupakan anak persahaan dibidang musik dan bertempat di California Selatan, Amerika Serikat, memiliki kebijakan unik dengan memberikan insentif kepada karyawannya yang menggunakan transportasi publik dalam kesehariannya. Tak hanya itu, hampir seluruh anak perusahaannya memiliki syarat bagi para supplier-nya untuk memiliki sertifikat ramah lingkungan sebelum bekerja sama dengan Vivendi.

2. Allergan

Jenis Industri : Farmasi

Asal Negara : Amerika Serikat

Allegran merupakan perusahaan yang bergerak di industri farmasi dan berkantor pusat di Irvine, California. Produk yang dihasilkan oleh perusahaan yang didirikan pada tahun 1948 ini adalah obat mata, kesehatan kulit, saraf, urologi, serta kosmetika. Meskipun industri farmasi merupakan salah satu penghasil limbah terbesar, namun perusahaan ini dikenal dalam hal pelestarian lingkungannya sejak 20 tahun yang lalu. Daya upaya Allegran dalam menjaga lingkungan fokus pada pengembangan waste management serta berbagai aktivitas untuk efisiensi energi. Contohnya, di kantor pusatnya, Allergan menggunakan tenaga surya sebagai pembangkit listriknya. Penggunaan panel tenaga surya ini berhasil mengurangi penggunaan energi hingga mencapai 11% dari tahun 2011 hingga 2012. Selain itu, perusahaan in juga aktif dalam kampanye dan berbagai program efisiensi penggunaan air dalam aktivitas kesehariannya.

3. Adobe Systems

Jenis Industri : Teknologi Informasi

Asal Negara : Amerika Serikat

Adobe Systems Incorporated merupakan perusahaan yang bergerak di pengembangan piranti lunak Portable Document Forman (PDF), adobe creative suite, serta adobe creative cloud yang berkantor pusat di San Jose, California. Perusahaan yang didirikan oelh John Warnock dan Charles Geschke ini telah berdiri sejak tahun 1982. Kebijakan yang mengantarkan adobe menjadi perusahaan hijau di dunia adalah inisiatifnya dalam pengembangan dan penggunaan green building. Sekitar 70 persen dari seluruh kantor Adobe di seluruh dunia, termasuk kantor pusatnya, telah mendapatkan sertifikasi LEED untuk standarisasi green building. Selain itu, kantor pusatnya pun kini menggunakan pembangkit listrik tenaga angina serta tenaga surya untuk pemanfaatan energi. Lainnya, perusahaan ini juga turut berpartisipasi dalam efisiensi penggunaan air.

4. Kering

Jenis Industri : Manufaktur

Asal Negara : Perancis

Kering yang sebelumnya dikenal dengan nama Pinault-Printemps-Redoute (PPR) merupakan perusahaan yang berkantor pusat di Paris dan bergerak di produksi barang mewah, olah raga, serta lifestyle. Perusahaan yang didirikan pada tahun 1963 oleh Francois Pinault ini telah mendistribusikan hasil produksinya ke lebih dari 120 negara di dunia. Fokus Kering dalam menjaga lingkungan hidup terlihat dari komitmennya dalam bahas dasarnya yang diawasi secara ketat untuk tidak menggunakan bahan kimia berbahaya. Pengawasan ini dilakukan dengan ketatnya quality control yang dilakukan oleh divisi laboratorium yang telah mengeluarkan daftar material yang diperbolehkan untuk digunakan oleh produk Kering. Selain itu, perusahaan ini juga memiliki sistem yang dinamakan Environmental Profit and Loss Account yang berfungsi untuk mengidentifikasi dampak lingkungan dalam proses supply chain-nya. Tak hanya itu, Kering pun aktif dalam pengelolaan limbah hasil produksinya yang dilakukan salah satunya melalui penggunaan kembali bahan bekas (recycle process).

5. NTT Docomo

Jenis Industri : Telekomunikasi

Asal Negara : Jepang

NTT Docomo merupakan perusahaan penyedia layanan telekomunikasi yang berkantor pusat di Tokyo. Perusahaan yang didirikan pada bulan Agustus 1991 ini memiliki jumlah pengguna lebih dari 60 juta hingga akhir tahun 2013. Keberhasilan NTT Docomo dalam pelestarian lingkungan terlihat dari komitmennya untuk menggunakan tenaga alternatif sebagai pembangkit listriknya, seperti tenaga surya dan angin, untuk seluruh area operasinya. Tak hanya itu, untuk mengkontrol penggunaan energi, perusahaan ini juga menggunakan teknologi smart grid yang diimplementasikan pada seluruh kantornya di Jepang. Dari sisi produksi, NTT Docomo juga mengeluarkan produk yang berbahan dasar ramah lingkungan. Contohnya, solar-powered charger serta Touch Wood, yaitu telepon selular yang diproduksi dari surplus kayu pohon yang didapatkan pada saat proses penjarangan.

Sumber: Majalah Warta Ekonomi Nomor 12

Menghijaukan perusahaan (greening the corporation) merupakan upaya yang dilakukan pemilik dan manajemen untuk menghijaukan perusahaan agar menjadi perusahaan hijau (green corporation). Perusahaan hijau adalah perusahaan yang dalam visi, misi, tujuan dan arahan strategisnya, serta dalam struktur manajemen dan proses bisnisnya senantiasa mengintegrasikan dan mensinergiskan kepentingan ekonominya dengan kepentingan-kepentingan dari masyarakat dan lingkungan, serta adil dengan generasi-generasi selanjutnya.

Dalam pengertian itu, perusahaan didesak tidak boleh mengeksploitasi masyarakat,sumberdaya alam dan lingkungan secara serakah. Apalagi, memiskinkan masyarakat dan merusak lingkungan demi laba sebesar mungkin. Perusahaan dituntut menjalankan bisnisnya secara efisien, efektif dan berkeadilan sosial dan ekologi (eco-efficiency, eco-effectiveness, eco-justice) sehingga tercipta keberlanjutan bisnis dan laba perusahaan dalam jangka panjang. Pertanyaannya, bagaimana memulainya?Pertama, para pengusaha dan direksi perusahaan harus menyadari bahwa upaya menghijaukan perusahaan menjadi kebutuhan hakiki yang mendesak. Seperti telah saya sebutkan di atas, selain karena desakan dari pelaku pasar dan para stekeholder kian menguat, penghijauan perusahaan dan bisnisnya justru menjadi solusi strategis untuk meningkatkan laba dan nilai perusahaan dalam jangka panjang. Pertumbuhan laba dan nilai aset perusahaan serta nilai ekuitas pemegang saham justru akan terus bertumbuh apabila perusahaan peduli pada isu-isu sosial dan lingkungan. Sejumlah hasil riset empiris telah memperkuat keyakinan tersebut.Kedua, kesadaran dan gaung untuk memulai transformasi paradigma dan praktik bisnis dari yang konvensional menuju paradigma dan praktik bisnis baru yang lebih ramah lingkungan harus berawal dari para pemilik dan top manajemen perusahaan. (tone from the top).Tanpa adanya gaung dan dukungan penuh dari pemilik dan top manajemen perusahaan maka upaya untuk menghijaukan perusahaan bakal sia-sia. Karena itu, inisiatif, dorongan dan dukungan dari pemilik dan top manajemen untuk menghijaukan perusahaan menjadi sangat penting.Apabila para pebisnis sudah menyadari bahwa penghijauan perusahaan menjadi kebutuhan hakiki bagi perusahaan dan kemudian mengambil inisiatif untuk mendorong manajemen melakukan tranformasi perusahaan menuju perusahaan hijau (green company), maka ada empat tahap yang perlu dilakukan pimpinan untuk menghijaukan perusahaanPertama, melakukan penghijauan terhadap visi, misi, tujuan dan sasaran perusahaan. Pemilik atau pimpinan perusahaan mesti mengkaji ulang dan merumuskan kembali visi, misi, tujuan dan sasaran perusahaan yang sudah ada agar lebih ramah dan sensitif terhadap isu-isu sosial dan lingkungan. Visi, misi, tujuan dan sasaran tersebut akan memberikan arahan strategis, taktikal dan operasional bagi jajaran manajemen dan karyawan dalam proses pembangunan bisnis hijau yang berkelanjutan.Kedua, melakukan penghijauan terhadap struktur dan fungsi-fungsi manajemen perusahaan. Dalam hal ini, struktur manajemen, mulai dari manajemen puncak hingga operasional, perlu dihijaukan pemahaman dan kompetensinya tentang arti penting penghijauan perusahaan sehingga semua level manajemen memiliki persepsi dan gerak tindakan yang sama. Perusahaan juga perlu mengembangkan struktur manajemen baru yang bertanggung jawab mengembangkan, menginternalisasikan dan mengimplementasikan nilai-nilai, prinsip-prinsip dan praktik-praktik bisnis yang ramah lingkungan serta melakukan monitoring dan pengendaliannya. Struktur baru tersebut sebaiknya berada langsung di bawah direktur utama (Dirut) sehingga koordinasi dan pengendaliannya untuk memastikan perusahaan menjadi greecompany menjadi lebih efektif.Ketiga, melakukan penghijauan terhadap proses manajemen perusahaan. Pada tahap ini, top manajemen perlu selalu menekankan bahwa setiap perencanaan, pengkoordinasian, pengendalian manajamen dan pelaksanaan aktivitas bisnis harus senantiasa mempertimbangkan dan menginternalisasikan isu-isu dan nilai-nilai sosial dan lingkungan secara integrasi. Dengan demikian, tidak hanya kepentingan ekonomi yang menjadi fokus dalam pertimbangkan proses manajemen perusahaan, tapi juga kepentingan sosial dan lingkungan. Integrasi dan sinergitas pertimbangan ekonomi, sosial dan lingkungan dalam proses manajamen pada akhirnya akan mencipatakan keseimbangan, keselarasan dan keberlanjutan perusahaan dalam jangka panjang.Keempat, melakukan penghijauan terhadap akuntabilitas perusahaan dan tranparansi informasi. Penghijauan akuntabilitas perusahaan mensyaratkan perusahaan mesti memperhitungkan semua konsekuensi ekonomik, sosial dan lingkungan yang bakal timbul dari aktivitas ekonomi-bisnis perusahaan dalam keputusan manajerial dan pengelolaan bisnis secara berkelanjutan. Pelaksanaan tanggung jawab sosial dan lingkungan perusahaan (CSR) secara tulus, iklas, berkelanjutan dan bertanggung jawab merupakan wujud dari corporate accountability tersebut. Perusahaan juga mesti transparan dalam penyajian informasi akuntansi dengan mengintegrasikan pelaporan informasi keuangan, sosial dan lingkungan serta tatakelola perusahaan dalam satu paket pelaporan. Tujuannya, agar semua pihak bisa mengetahui informasi tentang perusahaan secara utuh dan lengkap tentang kinerja dan nilai perusahaan, pengelolaan perusahaan, serta risiko dan prospek perusahaan sehingga tidak tersesatkan dalam pengambilan keputusan. (Adreas Lako, 2012,majalah motivasi LUARBIASA, No.47 Tahun IV November 2012, hlm 32-34)Dalam kurun waktu tahun 1967-2018, pertumbuhan ekonomi Indonesia selalu positif, kecuali tahun 1998, minus 13,20%. Sejak awal milenium, pertumbuhan ekonomi belum mencapai tingkat seperti pada pertengahan tahun sembilan puluhan, meski cenderung semakin tinggi. Penurunan kemiskinan jadi satu digit seperti sebuah ironi dalam pertumbuhan. Sebab, lebih dari 25 juta jiwa (9,41%) penduduk hidup di bawah garis kemiskinan (BPS, 15/7/2019). Meski angka kemiskinan sudah turun ke single digit 9,41%, jumlah penduduk miskin dan rentan miskin masih besar, sekitar 78,44 juta atau 29,36% dari total penduduk Indonesia (Investor Daily, 18/7/2019). Fenomena paradoksal pertumbuhan ekonomi dan kemiskinan ini menimbulkan pertanyaan, mengapa terjadi pertumbuhan ekonomi tetapi kemiskinan masih tinggi? Jawaban pertanyaan tersebut sederhana. Masyarakat golongan bawah kurang mempunyai akses terhadap faktor produksi. Dalam kegiatan ekonomi, faktor produksi disinergikan untuk menciptakan nilai tambah (value added), yang agregasinya merupakan produk domestik bruto (PDB). Data BPS menunjukkan pertumbuhan ekonomi tahun 2018 sebesar 5,17%. Angka ini merupakan yang tertinggi semasa pemerintahan Jokowi-JK. Minimnya akses penduduk miskin terhadap faktor produksi menyebabkan akses terhadap nilai tambah (PDB) juga minimal. Maka, orang miskin kurang dapat menikmati bagian nilai tambah. Inilah penyebab mengapa kemiskinan persisten. Dari perekonomian yang berlangsung positif, dua hal mungkin terjadi. Pertama, kesenjangan pendapatan semakin tinggi, dikarenakan sebagian kecil masyarakat menguasai faktor produksi, dan penduduk miskin tidak demikian, sehingga mereka tetap saja miskin. Kedua, andaikata penguasa faktor produksi adalah investor asing, maka akan mengurangi ΓÇ£kueΓÇ¥ ekonomi domestik karena sebagian PDB milik investor asing terbang ke luar negeri. Dari dua hal tersebut, yang terjadi saat ini memang kesenjangan struktural maupun spasial yang membentuk lingkaran setan kemiskinan yang sulit diputus.

Empat Pilar Strategi Pembangunan

Presiden Susilo Bambang Yudhoyono (SBY) menyatakan, pelestarian lingkungan hidup adalah bagian dari strategi pembangunan nasional, yang dicanangkan pemerintah sejak 2009. SBY mengatakan, program prorakyat yang dicanangkan pemerintah didasarkan pada empat pilar utama yaitu, pro-growth, pro-job, pro-poor, dan pro-environment. Salah satu kebijakan hijau baru yang diterapkan di Indonesia adalah program pengurangan emisi gas rumah kaca dan peningkatan pasokan karbon.

Contoh Langkah mewujudukan upaya penghijauan yaitu Teknik penanaman hidroponik dapat menjadi solusi penghijauan selanjutnya apabila lahan yang kita punya tidak cukup memadai untuk ditanami tumbuhan hijau. Teknik penanaman hidroponik adalah teknik menanam tanpa menggunakan tanah, melainkan menggunakan benda lain seperti sabut kelapa yang diberi unsur hara yang dibutuhkan oleh tumbuhan hijau. atau simplenya ada adalah Disiplin membuang sampah pada tempatnya dapat mendukung upaya penghijauan. Lingkungan yang telah kita tanami oleh tumbuh-tumbuhan hijau tentunya tidak boleh tercemari oleh limbah maupun sampah, karena dapat menimbulkan pemandangan yang tidak sedap. Kepedulian masyarakat sangat dibutuhkan dalam masalah ini. Apabila masyarakat dengan sadar tidak membuang sampah sembarangan, tentu dampak positifnya juga dirasakan oleh masyarakat itu sendiri.

Motif dan Berkah yang melimpah bagi Ekonomi

Patut disadari oleh para pebisnis di Tanah Air bahwa para pebisnis dan korporasi global sudah melangkah jauh dalam menerapkan prinsip-prinsip green business dalam keputusan dan tindakan bisnis secara terintegrasi. Tren kesadaran korporasi global untuk menerapkan green business terus meningkat pesat dalam lima tahun terakhir. Sementara kesadaran korporasi Indonesia terhadap green business masih sangat rendah.

Lalu, apa motif korporasi global menerapkan green business? Sejumlah hasil survei melaporkan bahwa motifnya sangat beragam. Pertama, untuk menebus dosa atas kesalahan-kesalahan yang pernah diperbuat perusahaan sebelumnya. Dengan begitu, perusahaan akan terlindungi secara sosial. Kedua, patuh terhadap regulasi agar bisa mengurangi tekanan-tekanan politik dan sosial dari pemerintah dan masyarakat setempat. Ketiga, menurunkan risiko bisnis dan risiko keuangan serta risiko politis. Keempat, meningkatkan akses politis, investasi, kredit dan bisnis perusahaan.

Kelima, meningkatkan citra, reputasi dan nama baik perusahaan sehingga mendapat apresiasi yang luas dari para stakeholder. Keenam, untuk keberlanjutan bisnis dan laba perusahaan dalam jangka panjang. Apa berkah ekonomi yang dapat diperoleh perusahaan dari green business? Ternyata banyak! Sejumlah hasil riset empiris melaporkan bahwa komitmen berkelanjutan perusahaan mengelola bisnisnya dengan menginternalisasikan prinsipprinsip green businessdalam keputusan dan tindakan bisnis mendatangkan banyak manfaat atau berkah ekonomi bagi perusahaan.

Meski dalam jangka pendek menurunkan laba, namun dalam jangka panjang justru mendatangkan banyak keuntungan bagi perusahaan. Laba, ekuitas dan nilai bersih perusahaan dan nilai pasar sekuritas perusahaan terus meningkat dalam jangka panjang. Bukti empiris di Indonesia juga menyimpulkan hal yang sama. Kinerja dan nilai perusahaan meningkat pesat pasca perusahaan melaksanakan CSR atau green business secara berkelanjutan.

Sebaliknya, risiko bisnis dan risiko pasar menurun signifikan setelah perusahaan melaksanakan CSR atau green business secara konsisten (Lako, 2013). Bukti-bukti empiris tersebut menunjukkan bahwa green business adalah berkah, bukan beban, bagi perusahaan. Karena itu, bagi para pebisnis, jangan khawatir untuk melangkah menerapkan konsep green business dalam praktik bisnis di perusahaan.

-

-

Selamat Sore, Salam Sejahtera Untuk Kita semua.

Selamat Sore, Pada pertemuan ini kita akan membahas mengenai Green Economy. Berikut adalah sekilas mengenai Green Economy

Green Economy atau ekonomi hijau adalah suatu gagasan ekonomi yang bertujuan untuk meningkatkan kesejahteraan dan kesetaraan sosial masyarakat, sekaligus mengurangi risiko kerusakan lingkungan secara signifikan .

Ekonomi Hijau ini dapat juga diartikan perekonomian yang rendah atau tidak menghasilkan emisi karbondioksida terhadap lingkungan , hemat sumber daya alam dan berkeadilan sosial .

Perbedaan ekonomi hijau dibanding gagasan ekonomi lainnya adalah penilaian langsung kepada modal alami dan jasa ekologis sebagai nilai ekonomi dan akuntansi biaya di mana biaya yang diwujudkan ke masyarakat dapat ditelusuri kembali dan dihitung sebagai kewajiban , kesatuan yang tidak membahayakan atau mengabaikan aset .

Dalam rangka mewujudkan ekonomi hijau, pemerintah Indonesia telah bekerja secara progresif dalam perencanaan Inisiatif Pembangunan Rendah Karbon (PRK) sejak inisiatif tersebut dicetuskan pada UNFCC COP 23. Inisiatif PRK bertujuan untuk secara eksplisit memasukkan pertimbangan-pertimbangan lingkungan ΓÇô semisal target pengurangan gas rumah kaca dan daya dukung- ke dalam kerangka perencanaan pembangunan.

Fase 1 inisiatif PRK Indonesia telah diadopsi ke dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2020-2024. Saat ini, inisiatif PRK di Indonesia telah memasuki fase 2, yaitu fase implementasi.

Dalam rangka implementasi PRK, Kementerian PPN/BAPPENAS didukung oleh UN Partnership for Action on Green Economy (UN-PAGE) Indonesia melalui United Nations Institute for Research and Training (UNITAR) telah melaksanakan studi Green Economy Learning Assessment (GELA) Indonesia.

Studi ini bertujuan untuk mengembangkan program pelatihan tentang ekonomi hijau, khususnya dalam kerangka implementasi Pembangunan Rendah Karbon (PRK) yang komprehensif dan dapat diimplementasikan secara nasional, baik bagi aparatur sipil negara dan perencana pembangunan/pengambil keputusan di berbagai kementerian/institusi terkait, pemerintah daerah, serta para pemangku kepentingan utama lainnya.

Kegiatan ini diharapkan dapat berkontribusi bagi program peningkatkan kapasitas sumber daya manusia dalam rangka memajukan pembangunan ekonomi yang lebih inklusif dan berkelanjutan di Indonesia.

Selamat Mengikuti perkuliahan ini -

-

Selamat Sore, Salam Sejahtera untuk kita Semua.

.

Salah satu masalah penting yang dihadapi dalam pembangunan ekonomi adalah antara pemenuhan kebutuhan pembangunan dengan upaya mempertahankan kelestarian lingkungan (Fauzi, 2004). Pembangunan ekonomi berbasis sumber daya alam yang tidak memerhatikan aspek kelestarian lingkungan pada akhirnya akan berdampak negatif pada lingkungan itu sendiri. Karena, pada dasarnya sumber daya alam dan lingkungan memiliki kapasitas daya dukung yang terbatas. Dengan kata lain, pembangunan ekonomi yang tidak memerhatikan kapasitas sumber daya alam dan lingkungan akan menyebabkan permasalahan pembangunan di kemudian hari.

Konsep pembangunan berkelanjutan sudah lama menjadi perhatian para ahli. Namun, istilah keberlajutan (sustainability) baru muncul beberapa dekade lalu. Walau demikian, perhatian terhadap keberlanjutan sudah dimulai sejak Malthus (1798) mengkhawatirkan ketersedian lahan di Inggris akibat ledakan penduduk yang pesat.

Pembangunan berkelanjutan adalah upaya manusia untuk memperbaiki mutu kehidupan dengan tetap berusaha tidak melampaui ekosistem pendukung kehidupannya. Dewasa ini masalah pembangunan berkelanjutan telah dijadikan sebagai isu penting yang perlu terus disosialisasikan di tengah masyarakat.

Pembangunan berkelanjutan (Emil Salim, 1990) bertujuan meningkatkan kesejahteraan masyarakat, untuk memenuhi kebutuhan dan aspirasi manusia. Pembangunan yang berkelanjutan pada hakikatnya ditujukan untuk mencari pemerataan pembangunan antargenerasi di masa kini maupun masa mendatang. Menurut KLH (1990) pembangunan, yang pada dasarnya lebih berorientasi ekonomi, dapat diukur keberlanjutannya berdasarkan tiga kriteria. Yaitu: (1) Tidak ada pemborosan penggunaan sumber daya alam atau depletion of natural resources; (2) Tidak ada polusi dan dampak lingkungan lainnya; (3) Kegiatannya harus dapat meningkatkan useable resources ataupun replaceable resource.

Senada dengan konsep di atas, Sutamihardja (2004), menyatakan sasaran pembangunan berkelanjutan mencakup pada upaya untuk mewujudkan terjadinya, pertama, pemerataan manfaat hasil-hasil pembangunan antar generasi (intergeneration equity) yang berarti bahwa pemanfaatan sumber daya alam untuk kepentingan pertumbuhan perlu memperhatikan batas-batas yang wajar dalam kendali ekosistem atau sistem lingkungan serta diarahkan pada sumber daya alam replaceable dan menekankan serendah mungkin eksploitasi sumber daya alam irreplaceable. Kedua, safeguarding atau pengamanan terhadap kelestarian sumber daya alam dan lingkungan hidup yang ada dan pencegahan terjadi gangguan ekosistem dalam rangka menjamin kualitas kehidupan tetap baik bagi generasi mendatang. Ketiga, pemanfaatan dan pengelolaan sumberdaya alam semata untuk kepentingan mengejar pertumbuhan ekonomi demi kepentingan pemerataan pemanfaatan sumberdaya alam yang berkelanjutan antargenerasi. Keempat, mempertahankan kesejahteraan rakyat (masyarakat) yang berkelanjutan baik masa kini maupun masa yang mendatang (inter temporal). Kelima, mempertahankan manfaat pembangunan ataupun pengelolaan sumberdaya alam dan lingkungan yang mempunyai dampak manfaat jangka panjang ataupun lestari antargenerasi. Keenam, menjaga mutu ataupun kualitas kehidupan manusia antargenerasi sesuai dengan habitatnya.

Dari sisi ekonomi Fauzi (2004), setidaknya ada tiga alasan utama (faktor) mengapa pembangunan ekonomi harus berkelanjutan. Faktor pertama menyangkut alasan moral. Generasi kini menikmati barang dan jasa yang dihasilkan dari sumber daya alam dan lingkungan, sehingga secara moral perlu untuk memerhatikan ketersediaan sumber daya alam tersebut untuk generasi mendatang. Kewajiban moral tersebut mencakup tidak mengekstraksi sumber daya alam yang dapat merusak lingkungan, serta dapat menghilangkan kesempatan bagi generasi mendatang untuk menikmati layanan serupa.

Faktor kedua, menyangkut alasan ekologi, Keanekaragaman hayati misalnya, memiliki nilai ekologi yang sangat tinggi, oleh karena itu aktivitas ekonomi semestinya tidak diarahkan pada kegiatan pemanfaatan sumber daya alam dan lingkungan semata yang pada akhirnya dapat mengancam fungsi ekologi.

Faktor ketiga, yang menjadi alasan perlunya memperhatikan aspek keberlanjutan adalah alasan ekonomi. Alasan dari sisi ekonomi memang masih terjadi perdebatan karena tidak diketahui apakah aktivitas ekonomi selama ini sudah atau belum memenuhi kriteria keberlanjutan, seperti kita ketahui, bahwa dimensi ekonomi berkelanjutan sendiri cukup kompleks, sehingga sering aspek keberlanjutan dari sisi ekonomi ini hanya dibatasi pada pengukuran kesejahteraan antargenerasi(intergeneration welfare maximization).

Sutamihardja (2004), dalam konsep pembangunan berkelanjutan, tabrakan kebijakan yang mungkin dapat terjadi antara kebutuhan menggali sumberdaya alam untuk memerangi kemiskinan dan kebutuhan mencegah terjadinya degredasi lingkungan perlu dihindari serta sejauh mungkin dapat berjalan secara berimbang. Pembangunan berkelanjutan juga mengharuskan pemenuhan kebutuhan dasar bagi masyarakat dan adanya kesempatan luas kepada warga masyarakat untuk mengejar cita-cita akan kehidupan yang lebih baik dengan tanpa mengorbankan generasi mendatang.

Pengembangan konsep pembangunan berkelanjutan perlu mempertimbangkan kebutuhan wajar secara sosial dan kultural, menyebarluaskan nilai-nilai yang menciptakan standar konsumsi berbeda dalam batas kemampuan lingkungan, serta secara wajar semua orang mampu mencita-citakannya. Namun demikian ada kecendrungan bahwa pemenuhan kebutuhan tersebut akan tergantung pada kebutuhan dalam mewujudkan pertumbuhan ekonomi ataupun kebutuhan produksi pada skala maksimum.

Pembangunan berkelanjutan jelas mensyaratkan pertumbuhan ekonomi di tempat yang kebutuhan utamanya belum bisa konsisten dengan pertumbuhan ekonomi, asalkan isi pertumbuhan mencerminkan prinsip-prinsip keberlanjutan. Akan tetapi kenyataannya aktivitas produksi tinggi dapat saja terjadi bersamaan dengan kemelaratan yang tersebar luas. Kondisi ini dapat membahayakan lingkungan. Jadi pembangunan berkelanjutan mensyaratkan masyarakat terpenuhi kebutuahan dengan cara meningkatkan potensi produksi mereka dan sekaligus menjamin kesempatan yang sama semua orang.

Konsep keberlanjutan merupakan konsep yang sederhana, tapi kompleks, sehingga pengertian keberlajutanpun sangat multidimensi dan multiinterpretasi. Menurut Heal, (Fauzi, 2004). Konsep keberlanjutan ini paling tidak mengandung dua dimensi. Pertama, dimensi waktu karena keberlanjutan tidak lain menyangkut apa yang akan terjadi di masa mendatang.Kedua, dimensi interaksi antara sistem ekonomi dan sistem sumber daya alam dan lingkungan.

Hall (1998) menyatakan bahwa asumsi keberlajutan paling tidak terletak pada tiga aksioma dasar; (1) Perlakuan masa kini dan masa mendatang yang menempatkan nilai positif dalam jangka panjang; (2) Menyadari bahwa aset lingkungan memberikan kontribusi terhadap economic well-being; (3) Mengetahui kendala akibat implikasi yang timbul pada aset lingkungan. Konsep ini dirasakan masih sangat normatif sehingga aspek operasional dari konsep keberlanjutan ini pun banyak mengalami kendala.

Perman et al.,(1997) mencoba mengelaborasikan lebih lanjut konsep keberlanjutan ini dengan mengajukan lima alternatif pengertian: (1) Suatu kondisi dikatakan berkelanjutan (sustainable) jika utilitas yang diperoleh masyarakat tidak berkurang sepanjang waktu dan konsumsi tidak menurun sepanjang waktu (non-declining consumption), (2) keberlanjutan adalah kondisi ketika sumber daya alam dikelola sedemikian rupa untuk memelihara kesempatan produksi di masa mendatang, (3) keberlanjutan adalah kondisi saat sumber daya alam (natural capital stock) tidak berkurang sepanjang waktu (nondeclining),(4) keberlanjutan adalah kondisi ketika sumber daya alam dikelola untuk mempertahankan produksi jasa sumber daya alam, dan (5) keberlanjutan adalah adanya kondisi keseimbangan dan daya tahan (resilience) ekosistem terpenuhi.

Dari berbagai konsep yang ada terdapat rumusan prinsip dasar dari setiap elemen pembangunan berkelanjutan. Dalam hal ini ada empat komponen perlu diperhatikan, yaitu pemerataan, keanekaragaman, integrasi dan perspektif jangka panjang.

Pembangunan yang Menjamin Pemerataan dan Keadilan Sosial

Pembangunan yang berorientasi pemerataan dan keadilan sosial harus dilandasi hal-hal seperti meratanya distribusi sumber lahan dan faktor produksi, meratanya peran dan kesempatan perempuan, meratanya ekonomi dicapai dengan keseimbangan distribusi kesejahteraan. Namun pemerataan bukanlah hal yang secara langsung dapat dicapai. Pemerataan adalah konsep, relatif dan tidak secara langsung dapat diukur.

Dimensi etika pembangunan berkelanjutan adalah hal menyeluruh, kesenjangan pendapatan negara kaya dan miskin semakin melebar, walaupun pemerataan di banyak negara sudah meningkat. Aspek etika lainnya yang perlu menjadi perhatian pembangunan berkelanjutan adalah prospek generasi masa datang, tidak dapat dikompromikan dengan aktivitas generasi masa kini. Ini berarti pembangunan generasi masa kini perlu mempertimbangkan generasi masa datang dalam memenuhi kebutuhannya.

Pembangunan yang Menghargai Keanekaragaman

Pemeliharaan keanekaragaman hayati adalah prasyarat untuk memastikan bahwa sumber daya alam selalu tersedia secara berkelanjutan untuk masa kini dan masa datang. Keanekaragaman hayati juga merupakan dasar bagi keseimbangan ekosistem. Pemeliharaan keanekaragaman budaya akan mendorong perlakuan yang merata terhadap setiap orang dan membuat pengetahuan terhadap tradisi berbagai masyarakat dapat lebih dimengerti.

Pembangunan yang Menggunakan Pendekatan Integratif

Pembangunan berkelanjutan mengutamakan keterkaitan antara manusia dengan alam. Manusia mempengaruhi alam dengan cara yang bermanfaat atau merusak. Hanya dengan memanfaatkan pengertian tentang konpleknya keterkaitanantara sistem alam dan sistem sosial. Dengan menggunakan pengertian ini maka pelaksanaan pembangunan lebih integratif merupakan konsep pelaksanaan pembangunan yang dapat dimungkinkan. Hal ini merupakan tantangan utama dalam kelembagaan.

Pembangunan yang Meminta Perspektif Jangka Panjang

Masyarakat cenderung menilai masa kini lebih dari masa depan,.implikasi pembangunan berkelanjutan merupakan tantangan yang melandasi penilaian ini. Pembangunan berkelanjutan mensyaratkan dilaksanakan penilaian yang berbedadengan asumsi normal dalam prosedur discounting. Persepsi jangka panjang adalah perspektif pembangunan yang berkelanjutan. Hingga saat ini kerangka jangka pendek mendominasi pemikiran para pengambil keputusan ekonomi, oleh karena itu perlu dipertimbangkan.

Secara ideal keberlanjutan pembangunan membutuhkan pendekatan pencapaian terhadap kesinambungan berbagai aspek kehidupan yang mencakup; keberlanjutan ekologis, ekonomi, sosial budaya, politik, serta keberlanjutan pertahanan dan keamanan.

Akhirnya, sebagai konsep sederhana namun mencakup dimensi yang cukup luas, pencarian konsep keberlanjutan yang memenuhi harapan semua pihak akan terus berjalan. Pengembangan konsep dan model-model yang telah ada diharapkan akan selalu muncul. Oleh karena itu pada tulisan ini ditawarkan model keberlanjutan melalui multikriteria analisis dampak lingkungan.

Dengan memperhatikan fenomena yang ada maka perubahan paradigma keberlanjutan hendaknya mempertimbangkan aspek berikut: (1) Perilaku generasi kini tidak sepenuhnya menentukan perilaku generasi mendatang; (2) Generasi mendatang harus dipastikan memperoleh paling tidak tingkat konsumsi minimum; (3) Pergerakan harga sumber daya alam dan hak kepemilikan terhadap konsumsi di masa mendatang harus ditentukan untuk menghindari eksploitasi yang berlebihan terhadap sumber daya alam masa kini; (4) Dalam situasi pasar tidak berfungsi, diperlukan intervensi non pasar; (5) Intervensi yang benar merupakan strategi yang penting untuk menjaga keberlanjutan.

Selain beberapa pemikiran di atas, konsep operasional keberlanjutan masih akan terus berkembang. Namun demikian, dengan memahami esensi dasar seperti yang telah dijelaskan dalam tulisan ini hendaknya kita akan lebih mudah mengikuti perkembangan konsep keberlanjutan di masa-masa mendatang.

Sebagai kesimpulan, keberlanjutan bukanlah merupakan konsep yang komplek, karena dalam operasionalnya banyak hal yang perlu diperhatikan dan saling berkaitan. Oleh karena pemahaman pembangunan berkelanjutan penting ditingkatkan terutama bagi pengambil kebijakan baik skala makro maupun mikro guna mencapai tujuan pembangunan. Untuk memahami konsep pembangunan berkelanjutan tersebut, maka dalam penerapannya dibutuhkan landasan konsep atau teori yang dapat dijadikan acuan dalam menuju arah pembangunan, oleh karenanya coba kita pahami berbagai konsep dan pertimbangan-pertimbangan aspek keberlanjutan guna membantu mengidentifikasi dan memformulasikan berbagai strategi, guna menjadi acuan dalan mencapai tujuan pembangunan. Dan yang lebih penting untuk menjaga tetap terjadi keberlajutan dalam pembangunan dibutuhkan komitmen pemerintah dalam menentukan arah dan kebijakan pembangunan baik jangka pendek, menengah dan jangka panjang.

-

-

Selamat Sore, Salam Sejahtera untuk kita Semua

Hallo rekan-rekan mahasiswa, pada pertemuan ini kita akan melanjutkan pembahasan mengenai Tatakelola Korporasi Hijau.

Menuju Green Corporate Governance: Tata Kelola Perusahaan dalam Paradigma Pembangunan Berkelanjutan

Mengapa banyak perusahaan yang tidak mempedulikan pengelolaan sosial dan lingkungan ketika mereka mencari keuntungan? Mengapa pencarian keuntungan seakan menjadi satu-satunya tujuan yang sah bagi kebanyakan perusahaan, baik di Indonesia maupun di bagian dunia manapun?

Berbagai varian jawaban bisa diberikanΓÇötermasuk dengan kutipan seperti greed is good dari tokoh fiksi Gordon Gekko di film legendaris karya Oliver Stone, Wall StreetΓÇönamun menurut hemat penulis yang akan paling memuaskan pastilah berasal dari penjelasan tentang tata cara pengambilan keputusan di perusahaan.

Tata cara pengambilan keputusan di dalam perusahaan, atau yang secara umum dikenal sebagai tata kelola perusahaan (corporate governance), adalah inti dari segala persoalan maupun solusi yang terkait dengan kinerja perusahaan. Tata kelola perusahaan meringkas motivasi, visi dan misi, kebijakan, strategi, budaya, prosedur dan eksekusi yang terjadi di dalam perusahaan.

Bagaimana kinerja perusahaan itu di masa sekarang dan masa mendatang terutama adalah cerminan dari tata kelolanya. Kalau ada yang menyatakan bahwa kinerja perusahaan terutama didorong ataau dihambat oleh kondisi eksternal, itu tidaklah tepat. Yang benar, kinerjanya ditentukan oleh bagaimana perusahaan mengambil keputusan atas situasi eksternal itu.

Agency dan Stewardship, Dua Moda Utama Tata Kelola

Ketika situasi eksternal masuk ke dalam ranah perusahaan, bagaimana kemudian mereka bereaksi? Tergantung dari moda tata kelolanya. Kita perlu kembali kepada dua moda yang mendasari seluruh tata kelola yang kini berlaku di (hampir) seluruh perusahaan, yaitu moda agency dan stewardship.

Moda agency menyatakan bahwa sesungguhnya seluruh pengambilan keputusan yang dilakukan oleh manajemen perusahaan disandarkan terutama kepada keuntungan pribadi yang bisa diperoleh si pengambil keputusan. Motivasi ini bisa berarti baik dan buruk. Bayangkan, bila seorang manajer dihadapkan pada sebuah sistem insentif di mana bonusnya dikaitkan dengan tingkat keuntungan perusahaan. Maka, yang terjadi adalah bahwa si manajer akan dengan gigih mengejarnya, karena itu akan berdampak pada berapa yang akan ia terima sebagai bonus kinerja.

Di sisi lain, kalau kemudian si manajer tergoda untuk melakukan berbagai tindakan tak terpuji untuk mengejar target itu, atau bahkan tergoda untuk mengambil keuntungan yang haram dari situasi di dalam perusahaan, maka moda agency ini bisa membawa petaka bagi perusahaan. Karenanya, para pakar tata kelola yang memegang teori ini berkutat pada cara agar motivasi si manajer bisa dimanfaatkan sepenuhnya bagi keuntungan perusahaan, dengan memberi rambu-rambu yang ketat dan sistem lainnya untuk memastikan tiadanya peluang kecurangan.

Moda yang kedua, stewardship, menyatakan bahwa sesungguhnya para pengambil keputusan terutama dimotivasi oleh keinginan untuk memastikan bahwa keuntungan perusahaan itu bisa optimal, bukan oleh keuntungan pribadinya. Keuntungan perusahaan yang optimal berarti pula maksimisasi return on investment bagi pemilik modalnya. Moda ini memang yang kerap dinyatakan sebagai perwujudan dari paradigma shareholder primacy, di mana kepentingan pemilik modal adalah pihak yang paling diperhitungkan dalam setiap pengambilan keputusan. Apakah pihak lain tidak dipertimbangkan? Tentu juga dipertimbangkan, namun ketika kepentingan pihak lain itu berbenturan dengan kepentingan pemilik modal, maka kepentingan kepentingan pemilik modal lah yang akan diutamakan.

Pembangunan Berkelanjutan sebagai Tantangan Tata Kelola

Lalu apa yang akan terjadi ketika kedua moda tersebut dihadapkan kepada situasi eksternal yang bernama pembangunan berkelanjutan? Pembangunan berkelanjutan memiliki pendirian bahwa setidaknya aspek ekonomi, sosial dan lingkungan diperhatikan secara seimbang. Pada varian yang lebih baru dari paradigma ini, aspek ekonomi dilihat sebagai bagian dari aspek sosial, dan aspek sosial sebagai bagian dari aspek lingkungan. Apakah paradigma ini bisa direspons secara memadai oleh kedua moda tata kelola perusahaan itu? Tampaknya tidak.

Artikel Selengkapnya bisa anda baca di Link berikut https://www.mongabay.co.id/2015/04/22/menuju-green-corporate-governance-tata-kelola-perusahaan-dalam-paradigma-pembangunan-berkelanjutan/ -

-

Selamat Sore, Salam Sejahtera untuk kita Semua

Hallo rekan-rekan mahasiswa, pada pertemuan ini kita akan melanjutkan pembahasan mengenai Akuntansi CSR dan Reformasi Standar Akuntansi .

Akuntansi Lingkungan (Environmental Accounting atau EA) merupakan istilah yang berkaitan dengan dimasukkannya biaya lingkungan (environmental costs) ke dalam praktek akuntansi perusahaan atau lembaga pemerintah. Biaya lingkungan adalah dampak yang timbul dari sisi keuangan mampun non-keuangan yang harus dipikul sebagai akibat dari kegiatan yang mempengaruhi kualitas lingkungan.

Menurut Ikhsan dalam ΓÇ£akuntansi lingkungan dan pengungkapannyaΓÇ¥ (2007: 14) menyatakan :

ΓÇ£akuntansi lingkungan didefinisikan sebagai pencegahan, pengurangan dan atau penghidnaran dampak terhadap lingkungan, bergerak dari beberapa kesempatan, dimulai dari perbaikan kembali kejadian-kejadian yang menimbulkan bencana atas kegiatan-kegiatan tersebut.

Beberapa alasan kenapa perusahaan perlu untuk mempertimbangkan untuk mengadopsi akuntansi lingkungan sebagai bagian dari sistem akuntansi perusahaan, antara lain: memungkinkan untuk mengurangi dan menghapus biaya-biaya lingkungan, memperbaiki kinerja lingkungan perusahaan yang selama ini mungkin mempunyai dampak negatif terhadap kesehatan manusia dan keberhasilan bisnis perusahaan, diharapkan menghasilkan biaya atau harga yang lebih akurat terhadap produk dari proses lingkungan yang diinginkan dan memungkinkan pemenuhan kebutuhan pelanggan yang mengharapkan produk/jasa lingkungan yang lebih bersahabat. -

-

Selamat Sore, Salam Sejahtera untuk kita Semua

Hallo rekan-rekan mahasiswa, pada pertemuan ini kita akan melanjutkan pembahasan mengenai Akuntansi CSR dan Reformasi Standar Akuntansi .

Selamat mengikuti perkuliahan ini

-

-

Selamat Malam Salam sejahtera Untuk kita semua.Pada pertemuan malam hari ini kita akan membahas mengenai Menghijaukan Sistem Keuangan dan Akuntansi. Yang terdiri atas sebagai berikut:

1. Esensi, strategi, dan manfaat

2. Menghijaukan pasar modal

3. Menghijaukan perbankanSelamat Mengikuti Perkuliahan ini.Terimakasih -

-

Selamat Sore Salam Sejahtera Untuk kita semua

Pada pertemuan malam hari ini kita akan membahas mengenai

Akuntansi manajemen sosial dan lingkungan (Investasi, Penganggaran, dan Penilaian untuk lingkungan) yang terdiri dari

- Hakikat dan urgensi menghijaukan investasi

- Langkah-langkah menghijaukan investasi

Selamat Mengikuti Perkuliahan ini -

-

Selamat Malam Salam sejahtera Untuk kita semua.Pada pertemuan malam hari ini kita akan membahas mengenai Pelaporan Isu Lingkungan di dalam dan luar Statemen Keuangan. Yang terdiri atas sebagai berikut- Perlakuan akuntansi

- Pelaporan CSR

- Persoalan Internasional dalam pelaporan CSR dan implikasinyaSelamat Mengikuti Perkuliahan ini.Terimakasih -

-

Selamat Malam Salam sejahtera Untuk kita semua.Pada pertemuan malam hari ini kita akan membahas mengenai Pelaporan Yang Berkelanjutan (Sustainability Reporting). Yang terdiri atas sebagai berikut- Definisi SR

- Perbedaan CSR dan SR serata IRSelamat Mengikuti Perkuliahan ini.Terimakasih-

Siswa harusTandai selesai

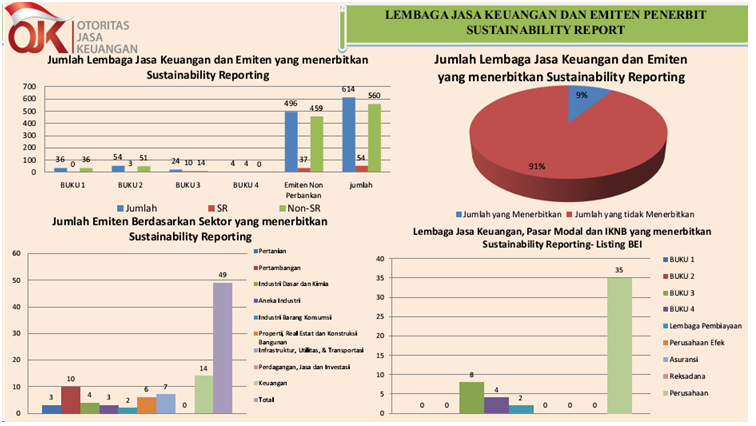

Definisi Pelaporan yang berkelanjutan

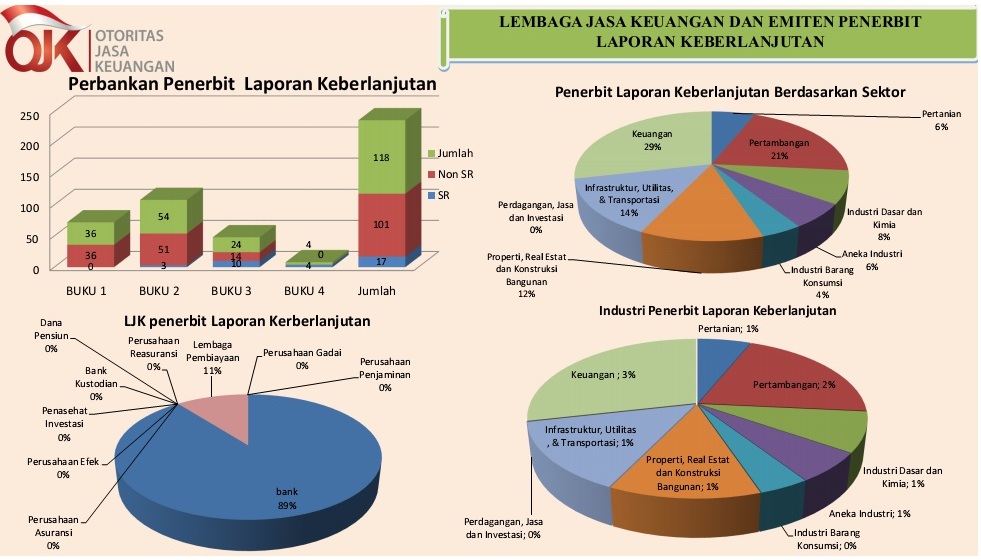

Sustainability Reporting atau laporan keberlanjutan merupakan bentuk laporan yang dilakukan oleh suatu perusahaan dalam rangka untuk mengungkapkan (disclose) atau mengkomunikasikan kepada seluruh pemangku kepentingan mengenai kinerja Lingkungan, Sosial dan Tata kelola yang baik (LST) secara akuntabel. Pengungkapan Sustainability Reporting di Indonesia saat ini masih sebatas bersifat sukarela (voluntary). walaupun masih bersifat sukarela, sudah terdapat hampir 9% perusahaan yang telah listing di Bursa Efek Jakarta (BEI) telah menerbitkan laporan keberlanjutan. Penerbitan laporan keberlanjutan yang ada di Indonesia saat ini, hampir sebagian besar berdasarkan standar pengungkapan yang ada dalam Global Reporting Index (GRI). Sampai dengan akhir tahun 2016, dapat dilihat bahwa sebanyak 49 perusahaan listing BEI telah menerbitkan laporan keberlanjutan. Sebanyak 12 Lembaga Jasa Keuangan (LJK) telah menerbitkan laporan keberlanjutan. 12 LJK tersebut terdiri atas 8 bank BUKU 3 dan 4 bank BUKU 4. Selain perusahaan listing, perusahaan non listing juga tidak kalah dalam menerbitkan laporan keberlanjutan. Sebagai contoh, lembaga jasa keuangan non listing yang sudah menerbitkan laporan keberlanjutan sebanyak 5 lembaga jasa keuangan. Antusiasime yang cukup tinggi dari penerbitan laporan keberlanjutan tersebut menunjukkan bahwa laporan tersebut merupakan laporan yang penting untuk diterbitkan terutama dalam hal untuk mengetahui bagaimana perusahaan mengintegrasikan aspek lingkungan, sosial, dan tata kelola yang baik

Dalam menyusun Laporan Keberlanjutan ini, acuan yang dipergunakan adalah Sustainability Reporting Guidelines (SRG), yang dikeluarkan oleh Global Reporting Initiative (GRI) yang disesuaikan dengan karakteristik usaha sebuah perusahaan. Prinsip ketepatan (Accuracy),menyeluruh (Completeness),serta reliabilitas (Reliability) diperlukan untuk menampilkan informasi dalam laporan keberlanjutan. Proses pembuatan laporan keberlanjutan ini dilakukan secara berjenjang mulai dari penyediaan data, proses penulisan, editing, pengecekan akurasi data audit hingga didapat draft final untuk kemudian disajikan dalam bentuk laporan akhir. Laporan Keberlanjutan dapat diterbitkan sebagai satu kesatuan yang tak terpisah dengan Laporan Tahunan sebuah perusahaan.

Secara umum Sustainability Reporting Guidelines berisikan terdiri dari profil perusahaan, profil pelaporan, cakupan dan batasan pelaporan, tata kelola perusahaan, keterlibatan pemangku kepentingan, indicator aspek kinerja perekonomian, indikator aspek kinerja lingkungan, ketenagakerjaan dan sumber daya manusia, aspek perlindungan kepada nasabah dan lain sebagainya. Jika dilihat sepintas, isi dari Laporan Keberlanjutan hampir sama dengan Laporan Tahunan. Namun bukan berarti, dalam penyusunan Laporan Keberlanjutan bisa langsung menyadur dari isi Laporan Tahunan.

Sustainability Reporting atau laporan keberlanjutan merupakan bentuk laporan yang dilakukan oleh suatu perusahaan dalam rangka untuk mengungkapkan (disclose) atau mengkomunikasikan kepada seluruh pemangku kepentingan mengenai kinerja Lingkungan, Sosial dan Tata kelola yang baik (LST) secara akuntabel. Pengungkapan Sustainability Reporting di Indonesia saat ini masih sebatas bersifat sukarela (voluntary). walaupun masih bersifat sukarela, sudah terdapat hampir 9% perusahaan yang telah listing di Bursa Efek Jakarta (BEI) telah menerbitkan laporan keberlanjutan. Penerbitan laporan keberlanjutan yang ada di Indonesia saat ini, hampir sebagian besar berdasarkan standar pengungkapan yang ada dalam Global Reporting Index (GRI). Sampai dengan akhir tahun 2016, dapat dilihat bahwa sebanyak 49 perusahaan listing BEI telah menerbitkan laporan keberlanjutan. Sebanyak 12 Lembaga Jasa Keuangan (LJK) telah menerbitkan laporan keberlanjutan. 12 LJK tersebut terdiri atas 8 bank BUKU 3 dan 4 bank BUKU 4. Selain perusahaan listing, perusahaan non listing juga tidak kalah dalam menerbitkan laporan keberlanjutan. Sebagai contoh, lembaga jasa keuangan non listing yang sudah menerbitkan laporan keberlanjutan sebanyak 5 lembaga jasa keuangan. Antusiasime yang cukup tinggi dari penerbitan laporan keberlanjutan tersebut menunjukkan bahwa laporan tersebut merupakan laporan yang penting untuk diterbitkan terutama dalam hal untuk mengetahui bagaimana perusahaan mengintegrasikan aspek lingkungan, sosial, dan tata kelola yang baik

.

Perusahaan melakukan pengungkapan sustainability report kategori sosial (Chariri dan Nugroho, 2009) dan ekonomi (Cahyandito, 2010) dengan tujuan untuk memperoleh legitimasi atau mendapat pengakuan atas kegiatan yang mereka lakukan oleh pihak luar. Dengan adanya penerimaan dan pengakuan dari masyarakat, harapannya adalah terjadi peningkatan citra perusahaan di mata investor, sehingga investor akan lebih tertarik untuk berinvestasi pada saham perusahaan, dan pada akhirnya nilai perusahaan akan meningkat dengan adanya pengungkapan ini (Nurdin dan Cahyandito, 2006).

Peraturan terkait dengan pertanggungjawaban di bidang lingkungan dan sosial terdapat pada Undang-Undang Nomor 40 Tahun 2007, tentang Perseroan Terbatas. Selain itu, di dalam PSAK Nomor 1, Revisi Tahun 1998, tentang penyajian laporan keuangan, dinyatakan bahwa perusahaan dapat menyajikan laporan tambahan, misalnya laporan mengenai lingkungan hidup, khususnya bagi perusahaan dimana faktor lingkungan hidup memegang peranan penting dalam kegiatan usahanya.

Berdasarkan data yang terdapat dalam Press Release SRA 2016, pada tahun 2005 hanya terdapat satu perusahaan di Indonesia yang mengungkapkan sustainability report, namun jumlahnya terus mengalami peningkatan hingga menjadi 120 perusahaan pada tahun 2016. Menurut Sarwono Kusumaatmadja, mantan Menteri Lingkungan Hidup dan ketua dewan juri pada SRA 2016, Indonesia hendaknya mencontoh Singapore Stock Exchange (SGX) dalam hal aturan yang mewajibkan anggota bursa menerbitkan sustainability report. Hal ini dilakukan karena dengan adanya pengungkapan sustainability report, para investor dapat memperkirakan tingkat keamanan untuk berinvestasi dalam kaitannya dengan risiko lingkungan dan sosial (Press Release SRA, 2016).

Pada aturan sustainability report di Singapura, basis ΓÇ£comply or explainΓÇ¥, mengatur bahwa semua perusahaan yang terdaftar di Singapore Stock Exchange harus menggambarkan praktik keberlanjutan mereka berdasarkan lima komponen utama. Jika sebuah perusahaan tidak mengeluarkan satu saja komponen utama, maka perusahaan tersebut harus menjelaskan apa yang mereka lakukan sebagai gantinya dan mengapa melakukan hal tersebut (SGX News Releases). Setelah melihat fenomena yang terjadi bahwa sustainability report di Indonesia masih bersifat voluntary, sedangkan di Singapura mulai akhir tahun 2017 laporan ini mulai bersifat mandatory, hal ini menunjukkan tentang adanya manfaat yang didapatkan oleh perusahaan sehingga mereka bersedia untuk melakukan pengungkapan ini. Salah satu manfaat dari pengungkapan sustainability report ini dan juga merupakan fokus dalam penelitian ini adalah dalam hal nilai perusahaan.

Source http://jurnalnasional.ump.ac.id/index.php/kompartemen/article/view/2100/2037

-

-

Selamat Malam Salam sejahtera Untuk kita semua.Pada pertemuan malam hari ini kita akan membahas mengenai Corporate Sosial Responsibility di Indonesia. Yang terdiri atas sebagai berikut1. Pengeritian CSR

2. Peluang dan Tantangan penerapan CSRSelamat Mengikuti Perkuliahan ini.Terimakasih-

Siswa harusTandai selesaiPengertian CSR

- Corporate social responsibility merupakan komitmen usaha untuk bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya, komuniti lokal dan masyarakat secara lebih luas (Sankat, Clement K, 2002)

- ougherty (2003), tanggung jawab sosial merupakan perkembangan proses untuk mengevaluasi stakeholders dan tuntutan lingkungan serta implementasi program-program untuk menangani isu-isu sosial.

- The International Organization of Employers (IOE) mendefinisikan CSR sebagai ΓÇ£initiatives by companies voluntarily integrating social and environmental concerns in their business operations and in their interaction with their stakeholdersΓÇ¥. Corporate social Responsibility/Tanggung Jawab Sosial Perusahaan (TJSP) merupakan suatu komitmen perusahaan untuk membangun kualitas kehidupan yang lebih baik bersama dengan para pihak yang terkait, utamanya masyarakat disekelilingnya dan lingkungan sosial dimana perusahaan tersebut berada, yang dilakukan terpadu dengan kegiatan usahanya secara berkelanjutan (Budimanta, 2002).

Tujuan dari CSR adalah (Saputri, 2011):

- Untuk meningkatkan citra perusahaan, biasanya secara implisit, asumsi bahwa perilaku perusahaan secara fundamental adalah baik.

- Untuk membebaskan akuntabilitas organisasi atas dasar asumsi adanya kontrak sosial di antara organisasi dan masyarakat.

- Sebagai perpanjangan dari pelaporan keuangan tradisional dan tujuannya adalah untuk memberikan informasi kepada investor.

Program CSR merupakan sebuah komitmen yang menjadi kebutuhan perusahaan itu sendiri. Jika mampu memberikan manfaat bagi manusia dan lingkungan, perusahaan tersebut akan mampu bertahan dalam jangka panjang. Karena itulah, pelaksanaan CSR harus didasari oleh empat motif berikut ini.

- Kewajiban Moral: untuk meraih keberhasilan secara komersial dengan tetap menghormati etika;

- Keberlanjutan: memenuhi kebutuhan di masa depan.

- Izin operasi: membangun citra perusahaan untuk mendapatkan persetujuan dari pemerintah dan para pemangku kepentingan.

- Reputasi: menaikkan brand dan reputasi di mata konsumen, investor, dan karyawan.

1. GooglePerusahaan raksasa Google memiliki banyak program CSR, salah satunya adalah Google AdGrant dan Google Green. Melalui program AdGrant, Google telah memberikan hibah untuk memberdayakan lebih dari 20 ribu organisasi nirlaba di 50 negara.2. LegoPerusahaan yang memproduksi mainan edukasi ini memiliki dua program CSR, yaitu Build the Change dan Sustainable Materials Center. Dalam menjalankan programnya, Lego bekerja sama dengan WWF dan berkomitmen untuk memproduksi mainan dari bahan yang ramah lingkungan.3. PT Telkom Indonesia

Indonesia Digital Learning (IDL) adalah program CSR dari PT Telkom Indonesia yang berupaya untuk mendorong perubahan paradigma digital bagi guru-guru di tanah air. Program ini berhasil meningkatkan kompetensi, keterampilan, dan kualitas guru melalui pemanfaatan teknologi informasi dan komunikasi.4. PT Unilever Indonesia

Produsen produk kebutuhan rumah tangga ini memiliki banyak program CSR melalui produk-produknya, di antaranya adalah kampanye cuci tangan dengan sabun (Lifebuoy), pelestarian kuliner nusantara (kecap Bango), dan edukasi kesehatan gigi dan mulut (Pepsodent).5. PT Pembangkitan Jawa Bali

Dalam menjalankan program CSR, perusahaan ini meluncurkan program Akademi Komunitas yang memberikan beasiswa D1 Kelistrikan kepada masyarakat di sekitar unit pembangkit. Setelah lulus, para penerima beasiswa tersebut akan dipekerjakan di unit pembangkit.CSR memiliki manfaat untuk semua pihak, baik itu perusahaan sebagai pemberi ataupun masyarakat sebagai penerima. Berikut adalah beberapa manfaat csr yang dapat dirasakan oleh masyarakat dan juga perusahaan.1. Manfaat CSR Bagi MasyarakatMasyarakat atau lingkungan yang menjadi target pelaksanaan CSR dari perusahaan akan menerima banyak manfaat, seperti peningkatan taraf ekonomi masyarakat, perbaikan tingkat pendidikan, dan peningkatan kesejahteraan dan kualitas hidup.2. Manfaat CSR Bagi PerusahaanJika dirancang dengan baik, pelaksanaan program CSR bisa memberikan manfaat kepada perusahaan, baik secara langsung maupun tidak sebagai berikut.- Memperluas Akses terhadap Sumber Daya

Program CSR akan memberikan dampak jangka panjang yang menjadi nilai lebih bagi perusahaan. Daya saing perusahaan akan meningkat sehingga akses untuk mendapatkan sumber daya yang dibutuhkan untuk aktivitas produksi menjadi lebih luas. - Memperluas Akses terhadap Pasar

Biaya yang dikeluarkan untuk melaksanakan program CSR akan kembali ke perusahaan dalam bentuk peluang mendapatkan pasar yang lebih luas dan membangun loyalitas konsumen karena perusahaan akan dikenal masyarakat dengan citra yang baik. - Mengurangi Pengeluaran

Tidak selamanya program yang membutuhkan biaya akan mengakibatkan perusahaan menjadi boros. Program CSR justru bisa membuat perusahaan berhemat. Sebagai contoh, biaya produksi dapat dihemat dengan melaksanakan program CSR berupa daur ulang. - Mendapatkan Penghargaan

Bagi sebuah perusahaan, penghargaan akan berdampak pada banyak hal yang akan menaikkan produktivitas dan keuntungan. Program CSR akan menciptakan peluang untuk mendapatkan penghargaan yang memberikan manfaat positif.

-