Garis besar topik

-

-

Siswa harusTandai selesai

Salam Pembuka

Assalamu'alaikum Wr. Wb

Selamat datang mahasiswa dan mahasiswi yang saya banggakan.

Dimanapun berada, semoga selalu dalam keadaan sehat walafiat dan dalam Lindungan Allah SWT.Selamat datang di Mata kuliah Anggaran Daring SPADA (Sistem Pembelajaran Daring) Jurusan Akuntansi. Mata kuliah ini ditujukan bagi peserta didik yang sedang mengambil program S1 Sarjana pada rumpun Ilmu Ekonomi, terutama terkait dengan bidang studi : Akuntansi

Matakuliah ini memiliki beban SKS sebesar 2 SKS, dengan kode Matakuliah : MAN19275 Selamat mengikuti perkuliahan ini dengan baik, Salam hangat dan tetap semangat.

Wassalamu'alaikum Wr. Wb

Pebrina Swissia, SE, MM -

Siswa harusTandai selesai

PETA PEMBELAJARAN

-

Siswa harusTandai selesai

STRUKTUR PELAKSANAAN

Struktur Pelaksanaan Perkuliahan matakuliah Pengantar Akuntansi ini, diharapkan seluruh peserta didik dapat menyelesaikan mata kuliah ini dalam kurun waktu antara 4-6 bulan. Adapun struktur pelaksanannya adalah sebagai berikut:

- Peserta didik diwajibkan membaca setiap materidan konten yang diberikan per pokok bahasan, yang diikuti dengan secara aktif berpartisipasi dalam diskusi dan pengerjaan kuis yang telah tersedia

- Setiap tiga pokok bahasan selesai, peserta didik akan diberikan tugas yang harus dikumpulkan dalam waktu tidak lebih dari satu bulan (30 hari kerja)

- Setelah peserta didik menguasai 6 (enam) pokok bahasan, maka yang bersangkutan dapat mengikuti UTS

- Pada saat seluruh pokok bahasan telah dipahami dan dipelajari oleh peserta didik, maka yang bersangkutan dapat mengikuti UAS

- Semua bentuk aktivitas selama perkuliahan harus terdata di LMS ini

-

Siswa harusTandai selesai

MODEL ASESMEN

Dalam mengikuti perkuliahan ini, para mahasiswa harus mengadopsi paradigma dan mekanisme pembelajaran dengan prinsip-prinsip utama sebagai berikut:

- Mahasiswa diharapkan untuk aktif melakukan proses pembelajaran mandiri melalui beraneka ragam cara yang tersedia dan memungkinkan, yaitu: (a) menggunakan referensi yang tersedia; (b) memanfaatkan berbagai sumber yang dapat diakses via internet; (c) melakukan komunikasi intensif antar sesama mahasiswa; (d) mengerjakan seluruh latihan dan tugas-tugas yang diberikan; (e) menghadiri sesi temu virtual dengan dosen pengampu mata kuliah; dan (f) mengikuti ujian terjadwal yang telah ditetapkan. Paradigma pembelajaran e-learning adalah aktif dan mandiri, dimana keberhasilan mahasiswa akan ditentukan oleh intensitas pembelajaran yang dilakukannya sendiri, bukan bergantung pada pihak lain sebagaimana model perkuliahan konvensional berbasis tatap muka.

- Mengingat bahwa capaian pembelajaran mahasiswa (standar kompetensi kelulusan) peserta program pendidikan jarak jauh harus sama dengan model pembelajaran berbasis tatap muka, maka model evaluasi atau penilaiannya akan jauh lebih ketat dan bersifat multi dimensi. Dalam penyelenggaraan matakuliah ini, dosen pengampu menilai mahasiswa dengan menggunakan berbagai instrumen dan indikator, seperti: (a) keaktifan dalam mengikuti forum diskusi; (b) keteraturan atau frekuensi dalam melakukan akses terhadap sumber daya pendidikan yang tersedia pada aplikasi learning management system yang dipakai; (c) kuantitas kehadiran dan kualitas interaksi dalam sesi komunikasi virtual dengan dosen, baik yang bersifat sinkronus maupun asinkronus; (d) kelengkapan pengumpulan tugas yang diberikan; (e) partisipasi aktif mengerjakan soal-soal latihan; dan (f) hasil ujian tengah semester/quis maupun ujian akhir semester. Keseluruhan kinerja mahasiswa melalui beragam model interaksi tersebut dijadikan sebagai bahan evaluasi dosen dalam memberikan penilaian akhir pencapaian mahasiswa dalam mata kuliah yang bersangkutan. Perlu diperhatikan bahwa bobot keseluruhan model interaksi dan evaluasi tersebut kurang lebih sama karena sifatnya yang holistik.

-

Siswa harusTandai selesai

BOBOT PENILAIAN

Peserta didik akan dievaluasi penguasaannya dan pemahamannya terhadap materi kuliah dengan menggunakan pendekatan sebagai berikut:

ΓÇó Diskusi Intensif bersama Dosen/Mahasiswa (5%)

ΓÇó Tugas berbasis Kasus Studi (5%)

ΓÇó Kuis atau tugas per Pokok Bahasan (30%)

ΓÇó Ujian Tengah Semester (30%)

ΓÇó Ujian Akhir Semester (30%)

-

Siswa harusTandai selesai

PRA TEST / AWAL TEST

-

Siswa harusTandai selesai

Identitas Dosen

Nama : Pebrina Swissia

NIP : 01631107

NIDN : 0219028102

TTL : Metro, 19 Februari 1981

Agama : Islam

Kantor : IBI Darmajaya

Rumah : Perumahan Kemiling Permai Blok. S 21

HP : 08117228908

Email : pebrinaswissia@darmajaya.ac.id

Detail informasi Dosen Pengampu ada dalam File Daftar Riwayat Hidup Dosen Pengampu. Silahkan dibaca dan semoga bermanfaaat.

-

Siswa harusTandai selesai

Panduan menggunakan Piranti Komunikasi Sinkronus Vmeet

FileTutorial Penggunaan VMEET (Virtual Meeting) File

Mata kuliah ini menggunakan metode pembelajaran sinkronus dan asinkronus. Metode pembelajaran asinkronus menggunakan materi yang sudah diunggah pada modul LMS ini. Mahasiswa wajib membuka laman ini sesering mungkin seperti halnya menggunakan sosial media (FB, twitter, dll). Referensi utama sudah disiapkan pada laman ini, akan tetapi mahasiswa dapat menggunakan berbagai macam sumber lain (buku, jurnal, sumber online) untuk menambah wawasan. Sedangkan metode pembelajaran sinkronus akan menggunakan aplikasi VMeet. Panduan menggunakan VMeet sudah kami sertakan pada laman ini. Aplikasi VMeet dapat digunakan oleh mahasiswa untuk langsung melakukan conference dengan dosen dan atau asisten.

Cara Menggunakan Aplikasi Zoom Cloud Meeting:

- Silahkan download aplikasi nya disini https://zoom.us/download bagi anda yang menggunakan laptop atau PC. Bagi yang menggunakan Gadget silahkan cek di playstore/app store nya masing2 kemudian Install

- Apabila anda yang jadi presenter nya (pemateri atau host nya) maka silahkan daftar dulu atau registrasi dulu account zoom nya. berikut ini langkah langkahnya untuk mendaftarnya:

- buka link https://zoom.us/download lalu daftar dulu

- Daftar menggunakan account email anda klik sign up

- buka email anda dan klik activate account

- selamat .. anda sudah bisa menggunakan zoom, masukan nama anda serta password anda, lalu ΓÇ£continueΓÇ¥

- anda sudah bisa menggunakannya, ini saya kasih contoh klik ΓÇ£my meetingΓÇ¥ isi topic serta deskripsinya

- jangan lupa catat ID Meeting anda yang akan nanti dibagikan ke peserta mahasiswa

- sebelum anda memulainya di Laptop/PC maka nanti akan ada petunjuk bahwa kita harus INSTALL dulu ΓÇ£Zoom LauncherΓÇ¥ nya , maka lakukan instalasi nya dulu. apabila semuanya sudah sudah maka tampilannya akan seperti gambar dibawah in

-

-

-

Siswa harusTandai selesai

KATA PEMBUKAAN

Assalamu'alaikum Wr. Wb

Selamat datang Rekan Rekan Mahasiswa yang saya banggakan.

Dimanapun berada semoga selalu dalam keadaan sehat walafiat dan dalam Lindungan Allah SWT. Pada pertemuan kita pertama ini silahkan dibaca materi kita seseksama mungkin. -

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

Silahkan kalian buat resume dari materi yang sy berikan diatas dapat ditambahkan dari kalian searching di goggle.

Note : resume dibuat mengunakan tulis tangan dikertas double folio, dan diupload sesuai waktu yang sudah ditentukan, hard wajib dikumpul saat kita pertemuan tatap muka.

-

Siswa harusTandai selesai

Diskusi materi di forum diskusi ini untuk materi yang kalian anggap belum jelas

-

-

-

Siswa harusTandai selesaiKATA PEMBUKAAN

Assalamu'alaikum Wr. Wb Selamat datang Rekan Rekan Mahasiswa yang saya banggakan. Dimanapun berada semoga selalu dalam keadaan sehat walafiat dan dalam Lindungan Allah SWT. Pada pertemuan kedua kita ini silahkan dibaca materi seseksama mungkin. -

Siswa harusTandai selesai

Anggaran Penjualan adalah anggaran yang menyajikan informasi tentang perkiraan jumlah barang jadi yang akan dijual oleh perusahaan atau rencana penjualan perusahaan yang akan datang yang meliputi kuantitas barang, harga barang, kualitas barang, waktu penjualan dan tempat/daerah penjualannya.

-

Siswa harusTandai selesai

Tolong dicermati dan dipahami contoh soal anggaran penjualan ini ya..

-

Siswa harusTandai selesai

Kerjakan soal berikut ini dengan tulis tangan dan dikerjakan dikertas double folio, dan hard dikumpul sebelum UTS

-

Siswa harusTandai selesai

Silahkan diskusi materi di forum diskusi ini untuk materi yang kalian anggap belum jelas.

-

-

-

Siswa harusTandai selesai

Kata Pembukaan

Assalamualaikum mahasiswaku semua,

Dimanapun berada semoga selalu dalam keadaan sehat walafiat dan dalam Lindungan Allah SWT. Pada pertemuan ketiga ini silahkan dibaca materi kita dengan seksama ya. -

Siswa harusTandai selesai

Forecash Penjualan adalah Suatau Tekhnis proyeksi tingkat permintaan konsumen potensial pada periode dan asumsi tertentu, yakni sesuatunya berjalan seperti masa lalu

-

Siswa harusTandai selesai

Dikarenakan file nya terlalu besar contoh latihan forecash penjualan akan sy share digroup WA kita ya.

-

Siswa harusTandai selesai

Kerjakan soal berikut ini dengan tulis tangan dan dikerjakan dikertas double folio, dan hard dikumpul sebelum UTS.

-

Siswa harusTandai selesai

Silahkan diskusikan materi di forum diskusi ini untuk materi yang kalian anggap belum jelas

-

-

-

Siswa harusTandai selesaiKata Pembukaan

Assalamualaikum mahasiswaku semua, Dimanapun berada semoga selalu dalam keadaan sehat walafiat dan dalam Lindungan Allah SWT. Pada pertemuan keempat ini silahkan dibaca materi kita dengan seksama ya. -

Siswa harusTandai selesai

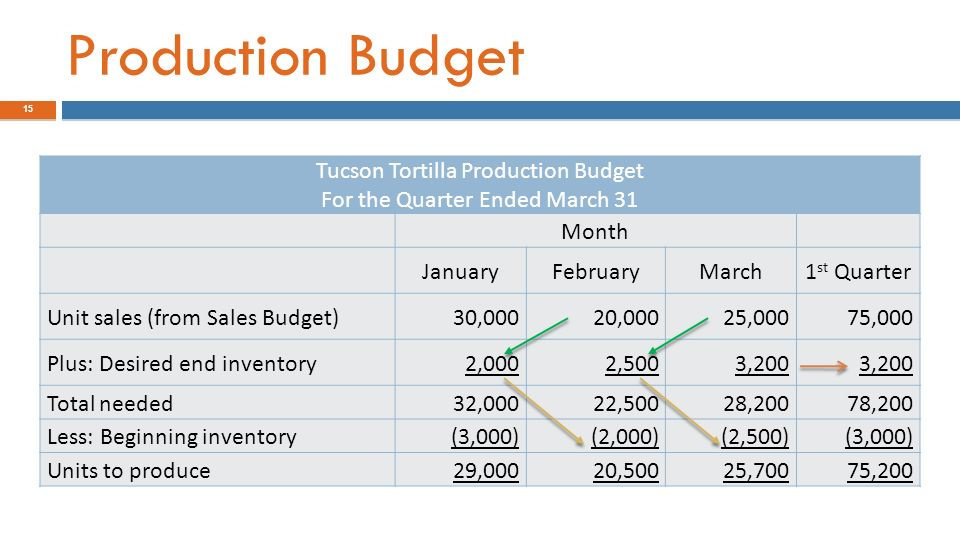

Anggaran Produksi adalah anggaran yang disusun oleh perusahaan untuk menentukan jumlah barang jadi yang harus diproduksi oleh perusahaan.

-

Siswa harusTandai selesai

Contoh Latihan Soal

Karena sizenya terlalu besar akan sy share digroup WA kita ya, silahkan dibaca dan ditelaah dengan seksama.

-

Siswa harusTandai selesai

Silahkan kalian baca materi dan contoh latihan lalu didownload dan dipelajari. Selamat beraktifitas dan tetap semangat semuanya.

-

-

-

-

Siswa harusTandai selesaiFaktor-faktor yang Mempengaruhi Anggaran Produksi

Untuk dapat membuat suatu perencanaan yang baik haruslah diperhatikan masalah yang terdapat didalam perusahaan dan masalah-masalah yang datangnya dari luar perusahaan. Masalah tersebut seperti kapasitas mesin dan peralatan produktifitas, tenaga kerja, kemampuan pengadaan, dan penyediaan bahan baku yang merupakan variabel-variabel dibawah kekuasaan pimpinan perusahaan. Sedangkan masalah yang datang dari luar perusahaan berupa kebijaksanaan pemerintah, inflasi, bencana alam, dan sebagainya. Selain dari masalah diatas, perlu juga dipertimbangkan faktor-faktor sebagai berikut:

Sifat dari proses produksi dapat dibedakan atas proses:

Proses produksi terputus-putus (intennitten proces).

Proses yang aliran barang baku sampai menjadi produksi akhir perusahaan tidak mempunyai pola yang pasti atau berubah-ubah contohnya perusahaan percetakan, jasa, reprerasi, pabrik, kapal, dan sebagainya.Proses produksi terus menerus (continuous process)

Pada perusahaan yang menyusun perencanaan produksi yang berdasarkan proses produksi terus menerus, melakukan perencanaan produksinya berdasarkan ramalan penjualan, dimana kegiatan produksi tidak dilakukan menurut pesanan akan tetapi untuk memenuhi pasar dan jumlah yang besar, serta berulang-ulang dalam jangka waktu tertentu.

b. Jenis dan mutu dari barang yang diproduksi

Ada beberapa hal yang mengenai jenis dan sifat produksi yang perlu diketahui dan diperhatikan perusahaan dalam menyusun perencanaan produksi:

- Mempelajari dan menganalisa jenis barang yang diproduksi sejauh mungkin

- Apakah produk yang diproduksi itu merupakan konsumen goods.

- Sifat dan produksi yang akan dihasilkan apakah merupakan barang yang akan tahan lama atau tidak.

- Sifat dari produksi dan permintaan barang yang akan dihasilkan apakah musiman atau sepanjang masa.

c. Sifat dan barang yang diproduksi apakah barang baru atau barang lama

Jika akan dihasilkan barang yang baru maka diadakan riset pendahuluan mengenal:

- Lokasi perusahaan, apakah perlu diletakkan berdekatan dengan sumber bahan mentah ataukah dekat dengan pasar.

- Jumlah barang yang akan diproduksi

- Sifat permintaan barang ini apakah musiman atau sepanjang masa.

- Dalam hal-hal yang dibutuhkan untuk memulai produksi tersebut.

Faktor-faktor Internal dan Eksternal dalam Penyusunan Budget Produksi

Faktor internal adalah faktor-faktor yang berada dalam perusahaan yang mempunyai pengaruh terhadap kelangsungan perusahaan :

- Penjualan tahun laluΓÇÖbisajadi patokan

- Kebijakan perusahaan yang berhubungan dengan harga jual

- Syarat pembayaran barang yang dijual

- Pemilihan saluran distribusi

- Tenaga kerja yang dimiliki perusahaan (Quantitatif atau Qualitatif)

- Modal kerja yang dimiliki perusahaan (Current asset -Current liabilities)

- Fasilitas yang dimiliki perusahaan

- Kebijaksanaan perusahaan yang dimiliki perusahaan dibidang-bidang lain.

Faktor-faktor eksternal/ faktor luar perusahaan, tapi memiliki pengaruh terhadap perusahaan :

- Persaingan

- Tingkat pertumbuhan penduduk

- Tingkat penghasilan masyarakat

- Tingkat pendidikan masyarakat

- Tingkat penyebaran masyarakat

- Agama, adat istiadat dan kebijaksanaan masyarakat

- Kebijaksanaan pemerintah

- Keadaaan perekonomian internasional maupun nasional dan kemajuan tehnologi.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesaiMahasiswaku sekalian minggu ini kita masih membahas anggaran produksi ya, jadi silahkan kalian cermati soal-soal yang saya upload dan dicoba untuk dikerjakan.

-

Siswa harusTandai selesai

Latihan soal silahkan dikerjakan dan untuk tugas minggu ini tidak dinilai, namun upload tugas kalian adalah bukti untuk absensi kalian minggu ini ya dan saya berikan waktu 1 minggu. Selamat beraktifitas semuanya dan tetap semangat.

-

Siswa harusTandai selesai

Silahkan diskusikan materi yang belum kalian paham diforum ini.

-

-

-

Siswa harusTandai selesaiPengertian Tujuan dan Komponen Anggaran Bahan BakuUntuk menghindari tidak tepatnya persediaan bahan baku, maka diperlukan suatu perencanaan sebagai alat untuk mengendalikan bahan baku agar sesuai dengan kebutuhan perusahaan. Salah satu cara pengendalian tersebut adalah dengan penyusunan budget (anggaran). Anggaran bahan baku adalah anggaran yang berhubungan dan merencanakan secara sistematis serta lebih terperinci tentang penggunaan bahan baku untuk proses produksi selama periode tertentu yang akan datang.Tujuan Anggaran Bahan Baku.

Tujuan anggaran bahan baku antara lain adalah:- Memperkirakan jumlah kebutuhan bahan baku.

- Memperkirakan jumlah pembelian bahan baku yang diperlukan.

- Sebagai dasar untuk memperkirakan kebutuhan dana yang diperlukan untuk melaksanakan pembelian bahan baku.

- Sebagai dasar penyusunan produk costing yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku dalam proses produksi.

- Sebagai dasar untuk melaksanakan fungsi pengawasan dalam bahan baku.

Komponen Anggaran Bahan Baku.

Anggaran bahan mentah terdiri dari 4 komponen :- Anggaran kebutuhan bahan baku (direct materials used budget).

- Anggaran pembelian bahan baku (direct materials purchases budget).

- Anggaran persediaan bahan baku (cost of direct materials budget).

- Anggaran biaya bahan baku yang habis digunakan dalam produksi.

-

Siswa harusTandai selesaiPengertian Anggaran Persediaan Bahan Baku

Anggaran Persediaan Bahan Baku merupakan suatu perencanaan yang terperinci atas kuantitas bahan baku yang disimpan sebagai persediaan. Pada penyusunan anggaran kebutuhan bahan baku dan anggaran pembelian bahan baku, tampak bahwa masalah nilai persediaan awal dan persediaan akhir bahan baku selalu diperhitungkan -

Siswa harusTandai selesai

Silahkan dipelajari ya pembahasan untuk latihan Anggaran Produksi, saya harap kalian semua membaca materi yang saya berikan untuk anggaran produksi, jika kalian tidak membaca materi yang saya berikan kalian akan sulit memahami pembahasan yang saya upload. Tetap semangat ya kalian semua untuk belajar...

-

Siswa harusTandai selesai

Tugas kalian semua adalah mendownload materi yang saya berikan lalu dipahami materi tersebut. Ingat jangan malas untuk membaca dan tetap jaga kesehatan kalian semua.

-

-

-

-

Siswa harusTandai selesai

- Tenaga kerja langsung adalah karyawan yang langsung terlibat dalam kegiatan produksi barang dan jasa.

- Tenaga kerja tidak langsung adalah karyawan yang secara tidak langsung terlibat dalam kegiatan produksi

- Biaya yang dikeluarkan untuk membayar upah tenaga kerja langsung akan dimasukan ke biaya Tenaga Kerja Langsung yang akan menjadi salah satu komponen biaya produksi.

- Adapun upah untuk biaya tenaga kerja tidak langsung akan dimasukan ke biaya overhead produksi

BIAYA TENAGA KERJA LANGSUNG, BIAYA OBERHEAD PRODUKSI DAN BIAYA BAHAN BAKU LANGSUNG adalah komponen dalam perhitungan total biaya produksi perusahaan.

-

Siswa harusTandai selesai

Silahkan dibaca dan ditelaah untuk materi dan contoh latihan anggaran tenaga kerja.

-

Siswa harusTandai selesai

Silahkan dikerjakan soal latihan yang sdh saya upload, jawaban tidak akan saya nilai namun latihan ini adalah salah satu kisi-kisi untuk Ujian Tengah Semester kita. Dan Upload tugas saya anggap sebagai presensi kehadiran kalian pada pertemuan 7 ini. Terima kasih

-

-

-

-

Siswa harusTandai selesai

Assalamualikum, untuk pengerjaan UTS waktu adalah 90 menit ditambah 10 menit untuk persiapan upload dll sehingga total waktu 100 menit.

Jawaban dikerjakan tulis tangan di kertas double folio dan dijadikan format PDF

Karena pengerjaan UTS kalian dirumah saya sangat mengharapkan tidak ada yang kirim-kiriman jawaban via WA dengan temannya. Budayakan rasa malu menyontek dan budayakan belajar yang giat untuk masa depan kalian.

Selamat mengerjakan dan semoga kalian semua mendapatkan nilai yang terbaik.

Wassalam

-

-

-

-

Siswa harusTandai selesai

Manufacturing Overhead Cost atau Biaya Overhead Produksi adalah semua biaya yang dikeluarkan selama proses produksi kecuali biaya bahan baku dan biaya tenaga kerja langsung. Biaya yang disingkat dengan BOP ini digunakan untuk menyatakan beberapa biaya tidak langsung yang terkait dengan produk manufakturing yaitu biaya pendukung yang terjadi dalam pembuatan produk. Biaya-biaya ini akan menjadi bagian dari produk dan dialokasikan ke produk dalam berbagai cara. Dalam konsep Akuntansi, Biaya Overhead Pabrik atau BOP sering dianggap sebagai biaya tidak langsung pabrik.

Biaya Overhead pada dasarnya merupakan pengeluaran atau biaya yang tidak mudah ditelusuri dan sulit untuk diidentifikasikan dengan unit biaya tertentu sehingga tidak dapat dikaitkan langsung dengan produk dan layanan yang dihasilkan. Namun pengeluaran overhead sangat penting untuk produksi dan operasi bisnis karena memberikan dukungan penting terhadap kegiatan produksi dan operasi bisnis dalam menghasilkan laba perusahaan. Dapat dikatakan bahwa tanpa pengeluaran overhead ini, produksi akan sangat sulit bahkan tidak bisa untuk melakukan kegiatannya.

Sebagai contoh, untuk memproduksi suatu produk tentunya memerlukan gedung dan listrik maupun utilitas lainnya agar dapat melakukan kegiatan produksinya, biaya sewa gedung dan listrik ini dikeluarkan untuk keperluan umum operasional perusahaan dan bukan untuk pesanan atau hanya pada produk tertentu. Perusahaan tersebut harus membayar biaya overhead secara berkelanjutan, terlepas dari apakah perusahaan tersebut menghasilkan produk dalam jumlah banyak (volume besar) ataupun sedikit (volume kecil). Misalnya, Perusahaan tetap harus membayar biaya sewa gedung sebesar Rp. 50 juta meskipun jumlah unit yang diproduksinya hanya 1000 unit (volume kecil) ataupun dalam jumlah besar sebanyak 10.000 unit (volume besar).

Pengertian Biaya Overhead Pabrik menurut Salman (2013:26), Biaya Overhead adalah biaya produksi yang dikeluarkan perusahaan selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik meliputi biaya bahan pembantu atau penolong, biaya penyusutan aktiva pabrik, biaya sewa gedung pabrik, dan biaya overhead lain-lain.

Berdasarkan Perilaku Biaya, Biaya Overhead Produksi dapat dikelompokan kedalam 3 kelompok :

- Biaya Variable (Variable cost)

- Biaya Tetap (Fixed Cost)

- Biaya semivariable (Semivariable Cost)

-

-

-

-

-

Siswa harusTandai selesai

Anggaran Biaya Produksi dapat dikelompokan dalam tiga sub anggaran yaitu :

1. Anggaran Biaya Bahan Baku

2. Anggaran Tenaga Kerja Langsung

3. Anggaran Overhead Produksi

Anggaran Biaya Produksi pada dasarnya hanyalah menampung seluruh perkiraan biaya produksi yang sudah ditentukan dan dihitung dalam anggaran pemakaian bahan baku, anggaran pemakaian tenaga kerja langsung, dan anggaran pemakaian biaya overhead produksi.

-

Siswa harusTandai selesai

Silahkan dikerjakan, walau tidak saya nilai wajib upload ya, agar kalian terbiasa mengerjakan latihan2 soal, jangan budayakan mencontek teman karena malas berpikir, karena apa yang kalian tanam itulah yang akan kalian tuai, artinya yang kalian lakukan sekarang akan menetukan masa depan kalian.

-

-

-

-

Siswa harusTandai selesaiANGGARAN BEBAN OPERASIPada hampir setiap organisasi bisnis, terdapat sejumlah aktivitas berbeda yang berjalan serempak, seperti penjualan, produksi, pembelian, distribusi, dan pemasaran. Semua aktivitas itu salling berkalitan dengan cara yang sedemikian rupa sehingga aktivitas tersebut mempengaruhi pencapaian tujuan organisasi. Dengan demikian, perencanaan bagi seluruh organisasi berarti perencanaan bagi setiap aktivitas di dalamnya. Di dalam pengelolaan, baik perusahaan besar maupun kecil, perusahaan swasta maupun pemerintah, yang mengejar laba atau tidak setiap harinya selalu berhadapan dengan biaya operasional yang di keluarkan. Masalah biaya operasional pada suatu perusahaan hanya dapat di pecahkan secara memuaskan bila perusahaan tersebut mempunyai pengetahuan tentang biaya yang berkaitan dengannya. Oleh karena itu penyediaan data ΓÇô data sangat penting sebagai alat informasi dalam pengambilan kebijakan dan keputusan oleh manajer perusahaan.Penggolongan biaya operasional merupakan proses pengelompokan secara sistematis atas keseluruhan elemen yang ada di dalam yang lebih ringkas untuk dapat memberikan informasi. Penggolongan biaya operasional tergantung untuk apa biaya tersebut digolongkan dan untuk apa di perlukan. Tidak ada konsepsi biaya yang dapat memenuhi berbagai macam tujuan, oleh karena itu terdapat bermacam ΓÇô macam penggolongan biaya operasionalSetelah keseluruhan proses yang berkaitan dengan upaya menghasilkan produk untuk perusahaan selesai maka produk tersebut harus disimpan, dijual, dan didistribusikan kepada para pelanggan perusahaan. Tanpa aktivitas penyimpanan yang baik, penjualan kepada konsumen dan pendistribusian yang tepat waktu dan efisien maka semua aktivitas produksi tidak akan ada manfaatnya. Untuk menyimpan, menjual dan mendistribusikan produk perusahaan tersebut diperlukan sejumlah pengeluaran yang berkaitan dengan aktivitas tersebut. Pada bagian lain, sejak proses produksi dimulai hingga selesai dan sejak proses penyimpanan produk hingga pendistribusian produk perusahaan ketangan konsumen, ada bagian tertentu didalam perusahaan yang tidak terkait secara langsung dengan aktivitas produksi dan pemasaran tersebut. Semua aktivitas administrasi kantor, seperti urusan hukum, urusan korespondensi, urusan pajak, telepon, listrik, alat tulis menulis dan sebagainya. Tanpa semua aktivitas tersebut maka organisasi tidak dapat dijalankan. Semua kegiatan tersebut memerlukan biaya yang disesuaikan dengan besarnya organisasi. Anggaran biaya komersial atau biaya operasional adalah semua rencana pengeluaran yang berkaitan dengan distribusi dan penjualan produk perusahaan serta pengeluaran untuk menjalankan roda organisasi.Biaya komersial atau biaya opreasional merupakan biaya yang memiliki peran besar di dalam mempengaruhi keberhasilan perusahaan mencapai tujuannya, yaitu memperoleh laba usaha. Karena, produk yang telah dihasilkan perusahaan melalui proses produksi yang panjang harus disampaikan kepada konsumen melalui serangkaian kegiatan yang saling menunjang. Tanpa aktivitas komersial yang terarah maka seluruh produk yang dihasilkan tidak akan memiliki manfaat apapun bagi perusahaan.,Secara umum, biaya komrsial dibagi ke dalam 2 kelompok besar, yaitu sebagai berikut:I. BIAYA PEMASARANBiaya pemsaran dimulai pada saat biaya produksi selesai, yaitu pada saat proses produksi selesai dan barang-barang sudah siap untuk dijual. Sedangkan anggaran biaya pemasaran adalah semua rencana pengeluaran yang berkaitan dengan seluruh aktivitas penjualan dan pendistribusian produk perusahaan. Biaya ini mencakup;A. Biaya penjualanadalah keseluruhan aktivtas yang berkaitan dengan upaya untuk mencari dan memperoleh penjualan produk perusahaan. Biaya ini mencakup biaya iklan, pemberian contoh produk, komisi wiraniaga, biaya demo dan sebagainyaB. Biaya Pemenuhan PesananBiaya pemenuhan pesanan adalah keseluruhan biaya yang dikeluarkan berkaitan dengan upaya untuk memenuhi seluruh produk sesuai keinginan konsumen. Karena itu, mencakup biaya pergudangan, pengepakan, pengiriman, pemberian kredit, dan penagihan, serta administrasi pemasaran.Aktivitas perusahaan adalah aktivitas yang sangat vital bagi perusahaan. Tanpa aktivitas pemasaran maka tidak akan ada pendapatan bagi perusahaan. Tanpa perusahaan maka tidak ada laba yang diperoleh perusahaan. Tanpa memperoleh laba usaha maka tujuan perusahaan tidak dapat tercapai. Karena itu, aktivitas pemasaran perlu direncanakan sebaik-baiknya untuk menjamin bahwa produk perusahaan akan dibeli oleh konsumen. Itu berarti, mencakup seluruh aktivitas promosi, pemberian contoh barang, pelatihan untuk tenaga wiraniaga, aktivitas menelepon, dan korespondensi pemasaran hingga pengiriman barang kepada konsumen. Pada dasarnya, biaya pemasaran adalah seluruh biaya yang harus dikeluarkan untuk memindahkan produk perusahaan sejak dari gudang perusahaan hingga ketangan konsumen.Anggaran biaya pemasaran mencakup sebagai berikut:1. gaji staf administrasi penjualan, 9. biaya depresiasi kendaraan pemasaran,2. gaji dan komisi wiraniaga, 10. biaya alat dan cetak kantor pemasaran,3. gaji manajer pemasaran, 11. biaya korespondensi,4. biaya iklan, 12. biaya angkut,5. biaya pelatihan wiraniaga, 13. contoh barang gratis,6. biaya telepon kantor pemasaran, 14. biaya gudang,7. biaya listrik kantor pemasaran, 15. biaya pengepakan dan pengiriman, dan8. biaya depresiasi kantor pemasaran, 16. biaya penagihanSebagian biaya pemasaran bersifat tetap jumlahnya pada setiap periode waktu. Sebagian lagi bersifat fluktuatif sesuai dengan volume aktivitas. Karena itu, didalam proses penyusunan anggaran biaya pemasaran perlu mempertimbangkan factor-faktor yang berpengaruh terhadap biaya-biaya tersebut. Kelompok biaya pemasaran yang merupakan biaya yang bersifat tetap jumlahnya adalah biaya-biaya yang tidak dipengaruhi oleh volume aktivitas, seperti berikut:1. gaji staf administrasi pemasaran, 4. biaya depresiasi kantor pemasaran,2. gaji wiraniaga, 5. biaya depresiasi gudang, dan3. gaji penyelia wiraniaga, 6. biaya depresiasi kendaraan pemasaran.II. BIAYA ADMINISTRASI DAN UMUMSelain aktivitas pemasaran, perusahaan memerlukan aktivitas keorganisasian. Aktivitas keorganisasian merupakan kegiatan administrative dan manajerial yang mengarahkan dan mendukung aktivitas lain didalam perusahaan. Anggaran biaya administrasi dan umum adalah semua rencana biaya yang berkaitan dengan aktivitas untuk mengatur dan mengendalikan organisasi.Aktivitas administrasi dan umum mencakup keseluruhan aktivitas umum perusahaan diluar aktivitas produksi dan pemasaran. Karena itu, lingkup kegiatan administrasi dan umum sangat luas, mencakup sebagai berikut:1. Gaji staf administrasi, 5. Biaya korespondensi,2. Gaji manajer dan direktur, 6. Biaya telepon kantor administrasi,3. Biaya sewa (kantor, kendaraan, dsb), 7. Biaya listrik kantor administrasi,4. Biaya urusan hukum, 8. Biaya bunga kredit, dllBiaya administrasi dan umum adalah biaya yang jumlahnya relative tidak dipengaruhi oleh tingkat aktivitas perusahaan. Biaya ini juga tergolong biaya yang tidak berubah dari waktu ke waktu, kecuali memang direncanakan untuk berubah. Perubahan besarnya biaya administrasi dan umum, khususnya perubahan yang berupa penambahan biaya, dapat disebabkan oleh berbagai hal, baik yang direncanakan secara internal maupun factor eksternal yang tidak terhindarkan, seperti kenaikan gaji direksi, kenaikan gaji pegawai, kenaikan tarif listrik, air, dan telepon.

-

Siswa harusTandai selesai

Silahkan dibaca dan ditelaah baik baik cara menyusun anggaran beban operasi.

-

Siswa harusTandai selesai

Silahkan dikerjakan dan diupload latihan untuk pertemuan 11 kita, walau tidak dinilai saya harap kalian tetap mengerjakan.

-

-

Siswa harusTandai selesai

Silahkan kalian cocokan jawabannya ya, yang belum paham bisa bertanya digroup WA.

-

-

-

Siswa harusTandai selesai

ANGGARAN LABA RUGI

penyusunan anggaran laba rugi bertujuan memberikan informasi kepada pihak manejemen tentang perkiraan laba rugi bersih yang akan di tanggung oleh perusahaan dalam satu periode anggaran. Informasi-informasi yang dibutuhkan dalam penyusuunan anggaran laba rugi dari anggaran-anggaran yang telah disusun sebelumnya.

dibawah ini adlah sumber-sumber informasi yang dibutuhkan dalam penyusunan anngaran laba rugi.- Anggaran penjualan. menyidiakan informasi tentang perkiran nilai penjualan dalam satu periode anggaran

- Anggaran produksi menyediakan informasi tentang nilai persedian awal dan akhir barang jadi yang akan digunakan dalam perhitungan beban pokok penjualan di anggaran laba rugi

- Anggaran biaya produksi menyidakan informasi tentang produksi dalam satu periode anggaran.Biaya produksi barang jadi meliputi biaya pemakain bahan baku langsung, dan biaya tenaga kerja lansung, dan biaya overhead produksi. Informasi ini diperlukan untuk menghitung beban pokok penjualan dalam anggaran laba rugi.

- Anggaran beban oprasi menyediakan informasi tentang perkiraan nilai beban penjualan dan adm perusahaan

- Anggaran pajak penghasilan badan ,tarif pajak penghasilan adan diperlukan untuk menetukan jumlah beban pajak penghasilan yang harus ditanggung oleh peusahaan dalam satu periode anggaran.

- Anggaran kas menyediakan informasi tentang beban bunga,pendapatan bunga,dan beban piutang tak tertagih.

-

-

Siswa harusTandai selesai

Silahkan dikerjakan latihan kita dipertemuan ini ya, walau tidak dinilai namun latihan akan membuat kalian lebih paham, jawaban akan sy upload dan kita bahas minggu depan agar kalian bisa mencocok kan apakah yang kalian kerjakan benar atau salah.

-

-

-

-

-

Siswa harusTandai selesai

Kas merupakan salah satu aset yang menentukan berjalan atau tidaknya operasional perusahaan. Bahkan perusahaan harus memastikan ada kas untuk periode yang akan datang beberapa bulan sebelum periode baru dimulai. Tanpa adanya kas, dipastikan masalah keuangan suatu usaha akan terhambat. Meskipun dalam jangka pendek mungkin bukan suatu masalah yang besar tetapi jika dibiarkan secara terus menerus maka perusahaan dapat mengalami defisit. Karenanya perusahaan memiliki tugas yang besar untuk mengendalikan kas. Sehingga dalam menjalankan operasional untuk menjaga kelangsungan hidupnya, perusahaan juga harus membuat pengendalian kas yang efektif. Lalu, bagaimana caranya?

Apa itu Anggaran Kas?

Menurut peneliti, anggaran kas merupakan suatu alat yang dapat dipakai oleh atasan untuk mengontrol kebutuhan-kebutuhan jangka pendek dan ketahui kekurangan dan kelebihan uang selama periode berjalan anggaran atau budget. seterus itu, anggaran kas juga disebut sebagai anggaran yang direncana dalma cara rinci tentang semua jumlah kas dan setiap perubahan dari waktu ke waktu selama periode berjalan di masa yang akan datang, perubahan yang disebut penerimaan atau pengeluaran.

Tujuan Anggaran Kas

Untuk sebuah perusahaan untuk mencari tahu keadaan surplus atau defisit kasnya, tidak bakalan bisa kalau hanya melihat di aktifitas operasionalnya tapi harus dari kas yang sudah dikerjain. jadi, anggaran kas dibuat untuk tujuan sebagai berikut:

- sebagai alat pantau keadaan kas secara berlangsung.

- sesuaikan kas dengan keseluruhan modal kerja, biaya, pendapatan penjualan dan utang.

- menampilkan gambaran posisi kas akhir di setiap periode dari kegiatan operasionalnya.

- mendapatkan kekurangan dan kelebihan kas, serta dapati kebutuhan pembiayaan dari lebihnya kas untuk investasi.

- ukur hasil atas target yang sudah dibuat.

- Alat mengontrol dan mengintegrasikan aktifitas.

Langkah-langkah dalam penyusunan anggaran kas adalah sebagai berikut:

- Menyusun anggaran penagihan piutang.

- Menyusun anggaran penerimaan kas.

- Menyusun anggaran pengeluaran kas.

- Menyusun anggaran kas yang sifatnya sementara

- Memperkirakan pembayaran bunga

- Menyusun anggaran kas akhir

-

-

Siswa harusTandai selesai

Kerjakan latihan soal berikut ini agar kalian paham cara menyusun anggaran kas, jawaban akan sy share dipertamuan minggu depan agar kalian tau apakah yang kalian jawab benar atau salah.

-

-

Siswa harusTandai selesai

Silahkan dibaca dan dicocokkan dengan jawaban kalian masing-masing, jika ada yang masih belum paham silahkan bertanya di group WA.

-

-

-

Siswa harusTandai selesaiANGGARAN NERACAAnggaran neraca adalah anggaran yang merencanakan keadaan keuangan sebuah perusahaan pada suatu periode. Dalam anggaran neraca tersebut tercantum jumlah kekayaan,jumlah utang,dan modal sendiri dari sebuah perusahaan. Jumlah kekayaan terlihat pada bagian aktiva, sedangkan jumlah utang dan modal sendiri terlihat pada bagian pasiva. Akhir dari seluruh proses penyusunan anggaran komprehensif suatu perusahaan adalah penyunan anggaran neraca. Anggaran neraca merupakan tahap akhir dari seluruh tahap yang harus dilalui untuk menyusun anggaran induk suatu badan usaha. Anggaran neraca sendiri baru akan dapat disusun jika anggaran parsial yang lain telah disusun. Berdasarkan berbagi anggaran parsial yang dimiliki suatu perusahaan mulai dari anggarn penjualan,anggarn produksi, berbagai anggaran biaya, anggaran kas, dan anggaran laba, perusahaan dapat menyusun angagran neraca.Secara umum, neraca terdiri dari dua bagian besar, yaitu sisi aktiva dan sisi pasiva/kewajiban. Sisi aktiva berisi daftar kekayaan perusahaan beserta rincian jenis dan jumlahnya. Sedangkan sisi kewajiban berisi kewajiban perusahaan kepada pihak kreditor dankepada pemegang saham atau pemilik perusahaan.Hal lain yang perlu diperhatikan dalam menyusun neraca adalah urutan penyusunan rekening. Rekening-rekening aktiva disusun berdasarkan urutan likuiditasnya, yaitu taksiran kecepatan aktiva tersebut dapat dicairkan menjadi uang tunai. Semakin mudah dan semakin cepat suatu aktiva tertentu menjadi uang tunai, maka semakin didahulukan posisi pencatatannya didalam neraca. Pada sisi kewajiban, penyusunannya dimualai dengan kewajiban yang lebih dulu jatuh tempo hingga yang paling lama jatuh tempo.

-

Siswa harusTandai selesai

Pelajari dan telaah baik-baik contoh penyusunan anggaran neraca

-

Siswa harusTandai selesai

Silahkan dikerjakan latihan pertemuan ini dan jawaban akan saya upload dipekan depan, lalu akan kita bahas digoogle meet.

-

-

Siswa harusTandai selesai

Silahkan dibaca dan dicocokan dengan jawaban kalian ya..

-

-

-

Tugas Besar (persentase nilai 30%) Penugasan

-

Siswa harusTandai selesai

Assalamualikum Wr Wb,

Hari ini adalah pertemuan terakhir kita sebelum UAS ya...

persiapkan diri kalian untuk mengikuti ujian akhir dengan sebaik-baiknya, dan saya mohon maaf sebesar-besarnya dengan segala keterbatasan kondisi kita dalam hal belajar mengajar dan penyampaian materi yang tidak maksimal.

Semoga pandemik covid -19 ini cepat berlalu agar kita semua bisa melalui proses belajar dan mengajar secara normal lagi. Selamat melaksanakan ujian akhir untuk kalian semua, semoga kalian semua mendapatkan nilai yang terbaik.

Wassalamualikum Wr Wb

-

-

-

-

Soal UAS Penugasan

-

-