Garis besar topik

-

-

Assalamualaikum wr wb

Tabik Pun...

Selamat Pagi semuanya...semoga sehat selalu dan selalu dalam lindungan Allah SWA...

" Pergi Ke Pasar Membeli Ikan...

Beli Ikan Nila dan Gurami...

Sebelum Materi Saya Berikan...

Jawab Dulu Salam Hangat Dari Saya..."

Terimakasih sudah menjawab salam dari saya..berikut ini saya sampaikan beberapa hal terkait dengan Mata Kuliah APLIKASI AKUNTANSI PERUSAHAAN JASA selama satu semester kedepan. -

Siswa harusTandai selesai

DESKRIPSI MATA KULIAH

Mata kuliah ini berkaitan dengan keterampilan, pengetahuan dan sikap kerja yang dibutuhkan dalam menyusun laporan keuangan akhir peroide sesuai dengan SOP/SAK/SAK ETAP/SAK EMKM dengan memberikan pemahaman tentang praktikum pencatatan bukti transaksi perusahaan Jasa sesuai dengan tahapan siklus akuntansi

CAPAIAN PEMBELAJARAN MATA KULIAH

Setelah pembelajaran mahasiswa mampu menyusun laporan keuangan perusahaan Jasa berdasarkan bukti/transaksi sesungguhnya berdasarkan siklus akuntansi

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Skenario Kegiatan Pembelajaran Dituangkan pada SAP Mata kuliah Aplikasi Akuntansi Perusahaan Jasa

No

Kegiatan Pembelajaran

Metode

Waktu

1

Kegiatan Pembuka/Pendahuluan

- Dosen membuka perkuliahan dengan doa

- Menjelaskan silabus perkuliahan pada pertemuan ini

- Menjelaskan implikasi materi perkuliahan dengan bidang terkait

- Ceramah

- Tanya Jawab

10 menit

- 2

- Kegiatan Inti

- Menjelaskan sub-sub pokok pembahasan.

- Tanya jawab langsung dan diskusi tentang materi yang telah atau sedang disampaikan.

Simulasi/ Latihan/penyelesaian kasus80 menit

3

Penutup

- Mereview pokok-pokok materi yang telah disampaikan.

- Memberikan konklusi, penegasan, dan penguatan terhadap materi yang telah disampaikan.

- Menyampaikan materi kuliah untuk pertemuan berikutnya.

- Dosen menutup perkuliahan dengan doa

1. Ceramah

10 menit

-

Siswa harusTandai selesai

Bobot Penilaian

No

Range

Nilai

Bobot

1

80 ΓÇô 100

A

4

2

75 ΓÇô 79,5

A-

3,75

3

68 ΓÇô 74,5

B+

3,5

4

65 ΓÇô 67,5

B

3

5

55 ΓÇô 64,5

C

2

6

30 ΓÇô 54,5

D

1

7

< 30

E

0

-

-

-

Siswa harusTandai selesai

Assalamualaikum, selamat pagi...

Pertemuan pertama ini , kita akan pergunakan untuk tukar pendapat terkait metode pembelajaran dan penggunaan tools pembelajaran yangakan kita gunakan.

-

-

Siswa harusTandai selesai

Forum ini digunakan untuk diskusi terkait MK Aplikasi Akuntansi Perus Jasa.

-

-

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Selamat Pagi ..semoga sehat selalu

Hari ini kita akan mencoba mempraktekkan pencatatan transaksi ke dalam Tabelaris Persamaan Dasar Akuntansi.

Persamaan Dasar Akuntansi adalah pondasi untuk semua sistem akuntansi. Faktanya, seluruh konsep dan kerangka akuntansi didasarkan pada persamaan dasar akuntansi. Persamaan dasar akuntansi menyamakan aset perusahaan dengan kewajiban dan ekuitasnya. Ini menunjukkan semua aset perusahaan diperoleh baik pendanaan dari utang atau ekuitas.

-

Siswa harusTandai selesai

File ini berisi materi Aplikasi/ Praktikum akuntansi perusahaan jasa.

-

Siswa harusTandai selesai

Tugas 1. Selesaikan semua Kasus 1.Persamaan Dasar Akuntansi

-

-

Siswa harusTandai selesai

Jawaban:

a. Aset = Liabilitas + Ekuitas Pemilik

725.765.450 = 24.000.000 + ?

Ekuitas = 725.765.450 ΓÇô 254.445.325

Ekuitas Pemilik = 471.320.125

b. Aset =Utang + modal

97.675.000 = - 24.000.000+ ?

Ekuitas = 97.675.450 + 24.000.000

= 121.675.000

Ekuitas des 2020= ekuitas sep 2020 + ekuitas des 2020

= 471.320.125 + 121.675.000

= 592.995.125

c. Aset =Utang + modal

-158.000.000 = 13.000.000 + ?

Ekuitas = -158.000.000 ΓÇô 13.000.000

= -171.000.000

Ekuitas des 2020= ekuitas sep 2020 + ekuitas des 2020

= -171.000.000 + 471.320.125

= 300.320.125

-

Siswa harusTandai selesai

No

Aset

Liabilitas

ekuitas

ket

KAS

UANG MUKA

TANAH

BHP

UTANG

MODAL

1

7.000

7.000

7.000

7.000

2

-3000

3000

4000

3000

7000

3

-700

700

3300

700

3000

7000

4

1.200

1.200

3300

700

3000

1200

1200

7000

5

1500

1500

Pendpt jasa

4.800

700

3000

1.200

1.200

8500

6

-700

-700

b.lis,air,telp

4100

700

3000

1200

1200

7800

7

-500

-500

b.gaji

3.600

700

3000

1200

1200

7300

No

Aset

Liabilitas

ekuitas

KAS

UANG MUKA

TANAH

BHP

UTANG

MODAL

+PEND

-B.UTi

-B.GAJI

1

7.000

7.000

7.000

7.000

2

-3000

3000

4000

3000

7000

3

-700

700

3300

700

3000

7000

4

1.200

1.200

3300

700

3000

1200

1200

7000

5

1500

1500

4.800

700

3000

1.200

1.200

7000

6

-700

-700

4100

700

3000

1200

1200

7000

7

-500

-500

3.600

700

3000

1200

1200

7000

1500

-700

-500

-

-

-

Siswa harusTandai selesai

Assalamualikum.wr.wb

Selamat pagi..Tabik pun..semoga sehat selalu

Hari ini kita melanjutkan aplikasi/praktik Akuntansi Keuangan Perusahaan Jasa dengan tema melengkapi informasi dalam item Laporan Keuangan. Tetapi sebelum kalian menyelesaikan kasus tersebut akan lebih baik kita coba review dahulu tugas minggu lalu.

-

-

-

Siswa harusTandai selesai

Penyelesaian kasus Cepat Loundry adalah sebagai berikut:

Cepat Loundry

Laporan Laba Rugi

Untuk Bulan yang Berakhir pada 31 Desember 2019

Pendapatan Jasa.......................................................................Rp 40.000.000

Beban-beban:

Beban Upah...................................(a) Rp 20.320.000

Beban Sewa..................................... 4.800.000

Beban Perlengkapan.......................... 1.760.000

Beban air,listrik,telpon...................... 1.440.000

Beban Lain-Lain................................. 480.000

Total Beban Rp 28.800.000

Laba Bersih.................................................................... .(b) Rp 11.200.000

Cepat Loundry

Laporan Perubahan Ekuitas

Untuk Bulan yang Berakhir pada 31 Desember 2019

Modal, Winda, 30 Juni 2019...............................................(c) Rp.....................

Investasi 1 Juni 2018.......................... (d) Rp 16.000.000

Laba bersih Juni................................ (e) Rp 11.200.000.

(f) Rp 27.200.000

Dikurangi penarikan......................... (g) ( Rp 6.400.000)

Kenaikan pada ekuitas.......................................................(h) Rp 20.800.000

Modal, Winda, 30 Juni 2019...............................................(i) Rp 20.800.000

Cepat Loundry

Laporan Posisi Keuangan

31 Desember 2019

Aset

Liabilitas

Kas

Rp 12.320.000

Utang Usaha

Rp 4.800.000

Perlengkapan

1.280.000

Ekuitas Pemilik

Tanah

(j)..... 12.000.000

Modal,Winda

(l) 20.800.000

Total Aset

(k)......25.600.000

Total Liabilitas & ekuitas

(m)....25.600.000

Cepat Loundry

Laporan Arus Kas

Untuk Bulan Yang Berakhir 31 Desember 2019

Arus ka dari aktivitas operasi:

Kas diterima dari pelanggan....................

Dikurangi pembayaran kas untuk

beban dan kreditur.....................................

Arus kas bersih dari aktivitas operasi.....

Arus kasn dari aktivitas investasi:

Pembayaran kas untuk pembelian tanah

Arus kas dari aktivitas pendanaan:

Kas diterima sebagai investasi oleh

Pemilik........................................................

Dikurangi penarikan kas oleh pemilik...

Arus kas bersih dari aktivitas pendanaan

Arus kas bersih dan saldo kas per 30 Juni 2019

(n)Rp.40.000.000

(Rp 25.280.000)

.............................

.............................

Rp 16.000.000

(Rp 6.400.000)

..............................

(o)Rp.14.720.000

(Rp 12.000.000)

(p)Rp.9.600.000

(q)Rp.12.320.000

-

Siswa harusTandai selesai

Penjelasannya:

1. untuk mendapatkan nilai (a) jumlahkan terlebih dahulu beban sewa, perlengkapan, air listrik dan lain2. kemudian kurangkan Total beban dengan penjumlahan beban2 tsb.

2. (b) kurangkan pendapatan jasa dengan total beban

3. (c) melihat hasil dr laporan ekuitas dan neraca jika ada

4. (d) liat data di lap.arus kas item aktivitas pendanaan terkait kas diterima sebagai investasi.

5. (e) liat hasil laba dari laporan laba rugi

6. (f) tambahkan item investasi dengan laba bersih ( f = d + e)

7. (g) liat laporan aruskas item penarikan kas dari pemilik

8. (h) h = f-g

9. (i) krn tidak ada modal awal maka nilai modal akhir sama dengan kenaikan nilai ekuitas

10. (j) untuk nilai kas pada neraca liat di lap arus kas dr aktivitas investasi

11. (k) jumlahkan semua item aset

12. (l) modal winda yang di neraca berasal dari modal akhir yang ada di lap; perubahan ekuitas

13. (m) totalkan nilai liabilitas dan ekuitas

14. (n) kas diterima dari pelanggan berasal dari analisis di bagian pendapatan jasa

15. (o) aruskas bersih aktivitas operasi berasal dr penerimaan kas dr pelanggan di kurangi dengan beban dan kreditur

16. (p) Arus kas bersih dari aktivitas pendanaan berasal dr kas diterima sebagai investasi dikurangi dengan penarikan kas oleh pemilik

17. (q) berasal dari arus kas bersih operasional dikurangi investasi ditambah pendanaan.

-

-

Pertemuan ke 4, PENCATATAN DAN PENYAJIAN LAP KEU DENGAN PAD, kamis tanggal 5 November 2020, pkl 08.50-10.20

-

Siswa harusTandai selesai

Assalamualaikum wr.wb

Apakabar semuanya, semoga sehat semua..walaupun kondisi pagi ini hujan ..tetap semangat ya..

MInggu lalu kita sudah mencoba menyelesaikan sebuah kasus terkait dengan melengkapi nilai/saldo dari unsur-unsur yang masih kosong di dalam laporan keuangan. Kasus tersebut mengajarkan kita bahwasannya setiap unsur yang ada di dalam laporan keuangan tersebut memiliki keterkaitan/ artikulasi satu sama lain. Kali ini kita akan mencoba menyelesaikan kasus secara komprehensif terkait pencatatan sampai penyajian laporan keuangan menggunakan Persamaan Dasar Akuntansi.

-

Siswa harusTandai selesai

Kerjakan kasus langsung di word kemudian save dalam bentuk pdf dan uploud di tempat yang sudah di siapkan. Untuk mempersingkat angka dalam tabel, kalian bisa gunakan dalam ribuan

ex. 3.600.000 menjadi 3.600

-

-

-

Pertemuan ke- 5, Kuliah Pengganti (tgl 29 Oktober 2020), Analisis Transaksi dengan teknik AKUN, Senin tgl 9 November 2020 pkl 14.30

-

Siswa harusTandai selesai

Assalamualaikum, wr wb

SElamat siang, hari ini materi yang akan diselesaikan adalah terkait cara menganalisis transaksi dengan teknik akun. Dalam hal ini kalian diharapkan sudah memahami apa yang di maksud dengan akun.

Sebagai contoh:

Budi menyetor uang tunai ke Travek OK sebagai setoran modal Rp 15.000.000.

Pihak yang terlibat Perusahaan dan Pemilik.

Elemen Aset berupa uang tunai (Kas) mengalami Kenaikan (D) dan elemen Ekuitas berupa modal pribadi mengalami Kenaikan (K)

Bunyi ayat Jurnalnya:

Kas Rp 15.000.000

Modal Budi Rp 15.000.000

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr. wb

Apa kabar semuanya..semoga sehat selalu..bagaimana kasus minggu lalu apakah ada kesulitan...

semoga semuanya bisa memahami cara mengidentifikasi sebuah transaksi.. Hari ini kita masih mencoba kasus lain dan masih berkaitan dengan pemahaman kita dalam mengidentifikasi sebuah transaksi.

-

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum..

selamat pagi ..sehat semua ya

Hari ini pertemuan ke-7 sebelum UTS. Semoga kalian bisa mengikuti semua materi aplikasi akuntansi perusahaan jasa dengan baik. Materi yang akan kita selesaikan adalah KASUS 6 Pencatatan transaksi ke Jurnal Umum.

-

-

-

-

-

Siswa harusTandai selesai

Kerjakan soal kasus berikut ini, lakukan dengan teliti dan tentukan jawaban dengan tepat

-

-

PERTEMUAN ke-9, Kasus Perusahaan JEM'Musik (PENCATATAN)" Kamis ;tanggal 10 Desember 2020, pkl 08.50-10.20

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Selamat pagi semuanya..semoga sehat selalu

Hari ini materi kita adalah menyelesaikan kasus Perusahaan Jasa Secara Komprehensif..mulai dari pencatatan transaksi ke jurnal umum sampai penyajian ke dalam laporan keuangan.

Langkah-langkah:

1. Nomor halaman, diisi dengan nomor halaman jurnal.

2. Kolom tanggal, digunakan untuk mencatat tanggal, bulan, tahun, terjadinya transaksi.

3. Kolom keterangan, diisi dengan nama akun dan penjelasan singkat tentang transaksi yang dicatat, dengan ketentuan sebagai berikut:

a. Akun yang dicatat di sisi debit ditulis terlebih dahulu

b. Akun yang dicatat pada sisi kredit ditulis pada baris berikutnya dengan penulisan agak

menjorok ke kanan.

c. Di bawah baris akun kredit dituliskan penjelasan singkat tentang transaksi

4. Kolom referensi digunakan untuk mencatat kode akun ketika ayat jurnal dipindahkan ke buku besar. Sebelum posting dilakukan biarkan kolom referensi kosong.

5. Kolom debit dan kredit, digunakan untuk mencatat nilai transaksi.encatatan satu transaksi dengan transaksi berikutnya dalam jurnal harus dipisahkan. Pemisahan ini dapat dilakukan dengan memberi jarak satu baris kosong. Contoh pencatatan transaksi dalam jurnal disajikan sebagai berikut.

Transaksi:

3 Maret 2006 Tn. Adi memulai usahanya dengan menyerahkan uang pribadinya sebagai modal awal perusahaan bengkel ΓÇ£XXΓÇ¥ sebesar Rp15.000.000,00.

5 Maret 2006 Dibayar sewa gedung sebesar Rp5.000.000,00.

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Hari ini kita melanjutkan kembali penyelesaian kasus jem musik ke tahap POSTING.

Jangan lupa kalian cantumkan terlebih dahulu saldo awal di buku besar masing-masing akun. kemudian hitung saldo akhirnya.

-

Siswa harusTandai selesai

Berikut Cara Memposting

-

-

PERTEMUAN KE- 11, JEM MUSIK (PENYESUIAN), RABU tgl 28 Desember 2020, pkl 14.30- 16.20 (KP tgl 24 Desember 2020)

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Melanjutkan pembahasan materi Kasus JEM Musik terkait Penyesuaian. Sebelum melanjutkan ke tahap penyesuaian. sebaiknya cek lagi saldo akhir setiap akun dan pastikan Neraca Saldo sebelum Penyesuian sudah dibuat dan Balance antara bagian Debit dan Kredit. Pastikan juga penulisan nama akun sesuai dengan daftar akun yang ada di perusahaan.

Setelah semuanya sesuai. Lakukan pengidentifikasian transaksi yang berkaitan dengan data penyesuaian.

Baca baik-baik transaksi.

Buat Ayat jurnal Penyesuaian yang di perlukan.

-

Siswa harusTandai selesai

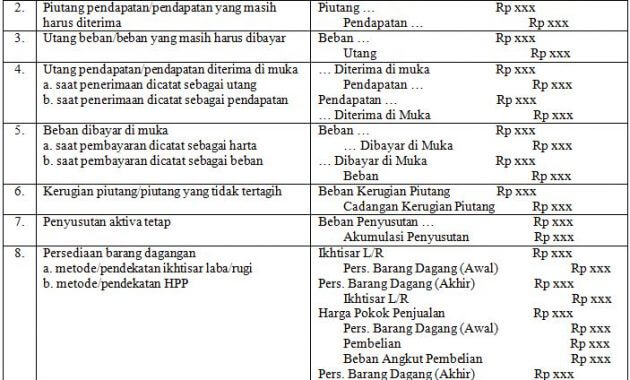

Berikut Tabel ilustrasi ayat jurnal penyesuaian

https://www.ilmubahasa.net/2018/05/pengertian-jurnal-penyesuaian.html

-

-

-

PERTEMUAN KE-12, JEM MUSIK (NERACA SALDO SETELAH PENYESUIAN) ; Senin tgl 4 Januari 2021,pkl 14.30-16.20 (KP tanggal 31 Desember 2020)

-

Siswa harusTandai selesai

Assalamualaikum,wr,wb

Materi perkuliahan kita kali ini masih berkaitan dengan kasus di pertemuan minggu lalu. Setelah penyesuaian akun-akun kita buat. Langkah selanjutnya adalah memposting dan membuat Neraca Saldo Setelah Penyesuaian.

-

Siswa harusTandai selesai

Pengertian Neraca Saldo Setelah Penyesuaian

Neraca saldo setelah disesuaikan dengan jurnal penyesuaian adalah kolom yang sudah mencerminkan atau menunjukkan keadaan yang sebenarnya. Informasi angka-angka yang terdapat pada kolom ini adalah hasil dari menambah atau mengurangkan angka-angka yang ada di dalam kolom jurnal penyesuaian.

Langkah-langkah:

1. Buat Ayat Jurnal Penyesuian

2. Posting Ayat Jurnal Penyesuaian ke Masing-masing akun Yang ada di buku besar

3. Hitung saldo Akhir Akun setelah penyesuaian

4. Buat Daftar saldo/ neraca saldo berdasarkan saldo akhir setelah penyesuaian di buku besar.

Saldo / angka /akun perkiraan yang tidak dipengaruhi oleh jurnal penyesuian, dapat langsung kita pindahkan ke dalam kolom neraca saldo setelah disesuaikan.

-

Siswa harusTandai selesai

TUGAS LATIHAN :

Berdasarkan KASUS PENYESUAIAN minggu lalu, buatlah Neraca Saldo Setelah Penyesuaian.

TUGAS DI KUMPUL MELALUI WA ditunggu sampai pukul 21.00 WIB

-

-

-

Siswa harusTandai selesai

Assalamualaikum

Hari ini kita melanjutkan latihan kasus minggu lalu. Dengan mencoba membuat Kertas kerja berdasarkan kasus tersebut.

-

Siswa harusTandai selesai

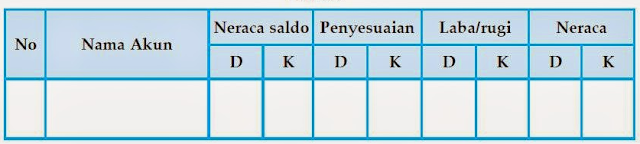

Neraca LAjur 8 kolom

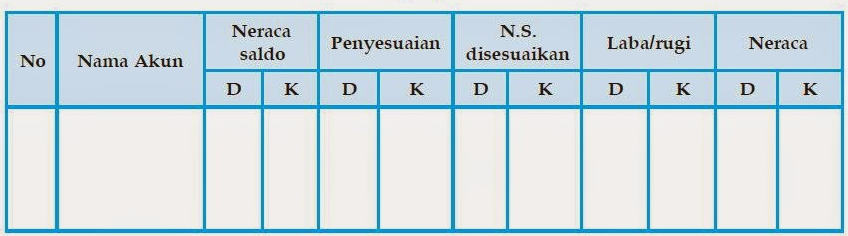

Neraca LAjur 10 kolom

-

Siswa harusTandai selesai

TUGAS LATIHAN :

Berdasarkan minggu lalu, buatlah Neraca Lajur

TUGAS DI KUMPUL MELALUI WA ditunggu sampai pukul 21.00 WIB

-

-

PERTEMUAN KE- 14 JEM MUSIK ( PENYUSUNAN LAPORAN KEUANGAN), Kamis tgl 14 JAnuari 2020, pkl 08.50-10-20

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Apa kabar semuanya. ?

Materi minggu ini melanjutkan penyelesaian kasus dari minggu sebelumnya. Setelah selesai melengkapi kertas kerja/ neraca lajur. Proses berikutnya Adalah menyusun Laporan Keuangan. Mulai dari Laporan Laba rugi, Laporan Perubahan ekuitas, Laporan posisi Keuangan, dan Laporan Arus Kas (opsional).

-

Siswa harusTandai selesai

Langkah-langkah:

1. Pastikan Kertas kerja sudah selesai dan menggambarkan informasi tentang Laba rugi dan neraca.

2. Pastikan selisih antara LAba rugi dan Neraca

3. Susun Laporan Labarugi terlebih dahulu sesuai dengan format laporan yang berlaku umum

4. Kemudian Lanjutkan dengan plaporan peubahan ekuitas dan Laporan Posisi Keuangan.

-

Siswa harusTandai selesai

TUGAS:

Susunlah laporan keuangan berdasarkan kasus Penyesuaian JO Salon

Tugas dikumpul seperti biasa, batas waktu pkl 21.00

-

-

-

Siswa harusTandai selesaiAssalamualaikum.wr.wb

Pertemuan terakhir kita hari ini, berkaitan dengan penyelesaian kasus dengan membuat ayat jurnal penutup, dan ayat jurnal pembalik berdasarkan kasus jo salon -

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Petunjuk :

Waktu mengerjakan soal 30 menit.

1. Berdoalah dulu sebelum mengerjakan Soal UAS

2. Pastikan Jaringan internet stabil dan kuota penuh

3. Berlaku Jujur dalam mengerjakan soal

4. Kerjakan soal pilihan ganda sampai dengan selesai.

5. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

6. Jangan lupa lakukan absen

-