Garis besar topik

-

-

Tongkat Tajam ditancapkan,

Menghujam Jauh Kedalam Tanah

Selamat Datang saya Ucapkan

Untuk Kalian Yang Ada di sana

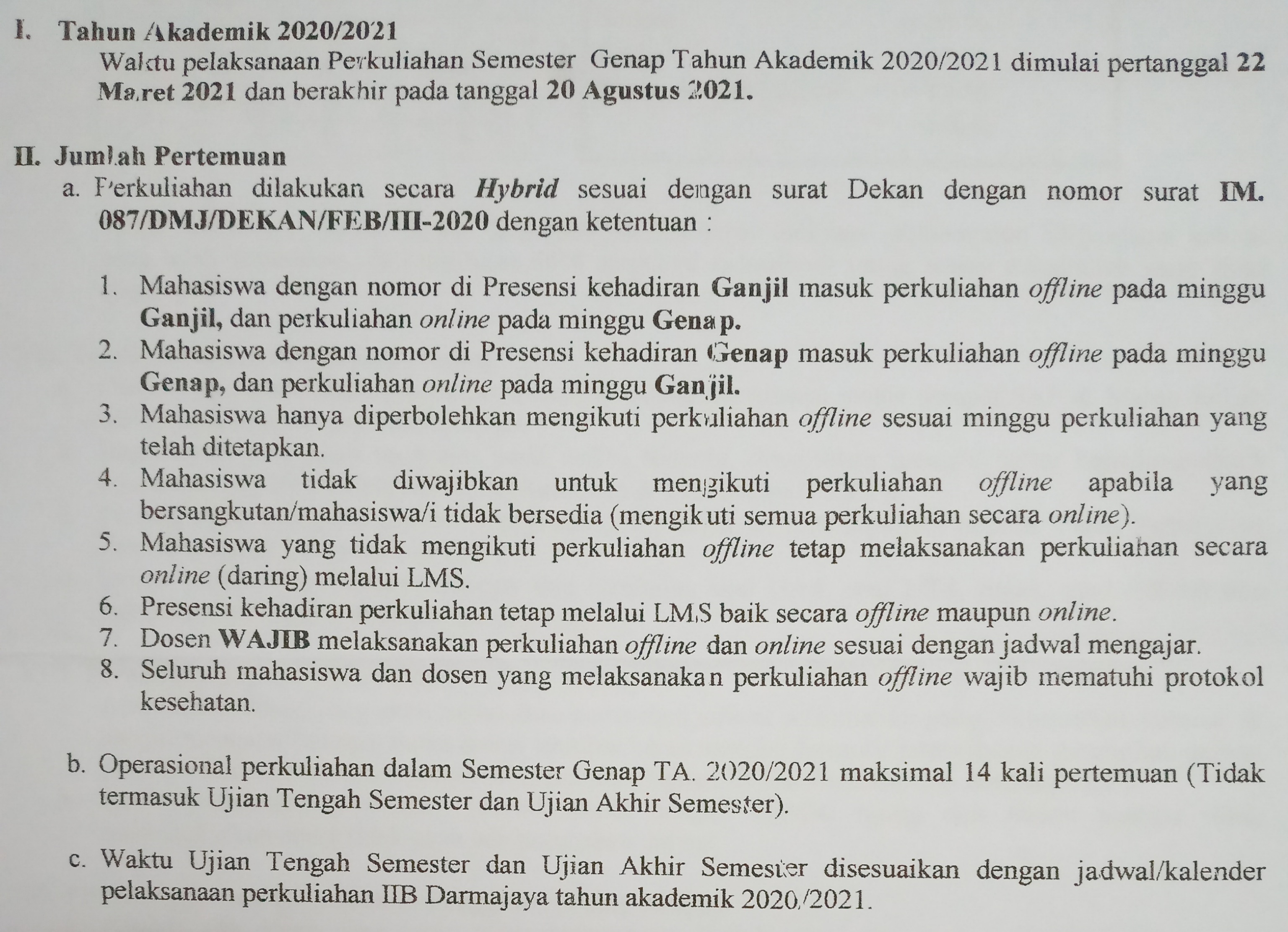

Berikut ini beberapa informasi informasi perkuliahan yang harus kalian pahami:

-

Siswa harusTandai selesai

Untuk memudahkan kalian memahami materi apa saja yang akan kita pelajari selama satu semester ini, berikut RPS Analisa Laporan Keuangan yang berisi pokok bahasan dan sub pokok bahasan yang akan dipelajari setiap pertemuan. Dengan begitu kalian dapat mempersiapkan atau mempelajari terlebih dahulu materi apa saja yang akan di bahas dikelas.

-

Siswa harusTandai selesai

Berikut terlampir daftar absensi mahasiswa kelas 2 AK-P1, mahasiswa/i dapat melakukan perkuliahaan offline sesuai dengan nomor urut absensi.

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apa kabar semuanya..pertemuan pertama ini kita akan membahas terkait:

- - Rencana Pembelajaran dan

- - Gambaran Umum Analisa Laporan Keuangan ( definisi, tujuan, manfaat, seberapa penting ALK bagi bisnis)

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apa kabar semuanya..setelah minggu lalu kita membahas mengenai apa itu analisa laporan keuangan dan tujuannya/manfaatnya, hari ini kita akan membahas Pelaporan dan Analisis Keuangan

- Lingkungan pelaporan dan analisis keuangan,

- Kualitas Informasi Prinsip Akuntansi yang berlaku,

- Relevansi Informasi Akuntansi terhadap analisis dan penilaian bisnis. -

Siswa harusTandai selesai

PELAPORAN

Pemahaman mengenai Lingkungan pelaporan keuangan perlu disertai pemahaman tujuan dan konsep yang mendasari informasi akuntansi yang disajikan dalam laporan keuangan. Pengetahuan ini akan membantu dalam melihat posisi keuangan yang sesungguhnya dan kinerja perusahaan dengan lebih baik.

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Pertemuan kita kali ini membahas tentang

- Teknik Analisa Laporan Keuangan

- Akuntansi Akrual

- Konsep Akuntansi tentang laba

-

Siswa harusTandai selesaiDi dunia usaha, seringkali berhubungan dengan banyak laporan keuangan. Salah satu untuk memastikan laporan keuangan tersebut benar adalah dengan melakukan analisis laporan keuangan. Analisis laporan keuangan memang sangat penting dilakukan oleh perusahaan atau pelaku bisnis guna mengambil keputusan bisnis berdasarkan data atau sekedar memastikan bahwa laporan keuangan usaha sudah benar.

Mengapa Dilakukan Analisis Laporan Keuangan?

Pada dasarnya laporan keuangan akan menjadi sebuah catatan saja jika tidak dilakukan analisis. Melakukan analisis keuangan fungsinya agar perusahaan atau usaha yang dilakukan bisa dilihat secara detail. Akan ada perhitungan laba dan rugi guna menganalisa usaha di masa berikutnya. Biasanya catatan keuangan dilakukan berdasarkan periode, seperti bulanan atau tahunan.

Analisis keuangan sendiri menjadi bukti nyata bahwa perusahaan melakukan transaksi usaha antara pemasukan serta pengeluaran. Yang kemudian dilakukan analisa guna meminimalisir kerugian dan memangkas pengeluaran dan biaya produksi.

Fungsi Analisis Laporan Keuangan Bagi Usaha

Beberapa fungsi analisis laporan keuangan bagi perusahaan yang melakukan usaha. Hal ini bisa menjadi acuan penting guna memahami analisis keuangan yang dilaporkan.

1. Merupakan Alat Untuk Memahami Kondisi Keuangan Dan Kinerja Usaha

Sumber:

2. Dasar Untuk Penyusunan Rencana Usaha

3. Alat Pengendali Usaha

4. Sebagai Dasar Pembuatan Keputusan Usaha

5. Bahan Pertimbangan Dan Pertanggung jawaban Kepada Pihak Eksternal

6. Pertimbangan Investasi Saham

7. Pemberian Kredit Bagi Usaha Lain

8. Melihat Pemasok Atau Supplier Yang Sehat

9. Melihat Kesehatan Pelanggan

10. Kesehatan Pelanggan Dilihat Dari Karyawan

11. Sebagai Analisis Internal

12. Sebagai Analisis Pesaing

13. Penilaian Kerusakan

Teknik/ Alat Analisis Laporan Keuangan

1. Laporan Komparatif

2. Komparasi Laporan Penghasilan

3. Neraca Komparatif

4. Analisis Common-size

5. Analisis Tren

6. Analisis Rata-Rata

7. Pernyataan Perubahan Modal Kerja

8. Analisis Aliran Dana

9. Analisis Arus Kas

10. Analisis Rasio

11. Analisis Cost Volume Profit

https://accurate.id/akuntansi/teknik-analisis-laporan-keuangan-dan-fungsinya/

https://manajemenkeuangan.net/analisis-laporan-keuangan/ -

Siswa harusTandai selesai

KONSEP AKRUAL

Laporan keuangan utamanya dibuat berdasarkan basis akrual. Standar akuntansi mengharuskan konsep akrual. Para pendukung basis ini menyakini akuntansi akrual lebih unggul dibandingkan akuntansi kas, baik untuk mengukur kinerja maupun kondisi keuangan. akrual menimbulkan reaksi yang sama kuat dengan penantangnya. Menurut mereka tujuan analisis keuangan adalah membuka tabir akuntansi akrual.

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apakabar semuanya, semoga sehat selalu

Hari ini materi yang akan kita Bahas adalah terkait dengan Analisis Aktivitas Pendanaan. dan beberapa teknik analisa laporan keuangan

-

Siswa harusTandai selesaiAKTIVITAS PENDANAAN adalah suatu cara yang dilakukan oleh sebuah perusahaan untuk memproleh dana uang untuk menutupi kebutuhan-kebutuhan perusahaan.

Perusahaan bisa melakukan analisis aktivitas pendanaan dengan menggunakan laporan arus kas. -

Siswa harusTandai selesai

Modul ini berisi beberapa penerapan alat analisis dan contohnya, silahkan dipelajari

-

Siswa harusTandai selesai

TUGAS:

Pada Modul BAB 4 Halaman 49 KASUS PT EMAS JAKARTA

Buatlah Analisis Laporan Keuangan Komparatif untuk Neraca dan Laba rugi

Tugas dibuat dalam kertas Folio dan di kumpul dijurusan.

Batas Akhir pengumpulan minggu depan tgl 20 April 2021

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat siang..semoga sehat semua.

Materi hari ini masih melanjutkan dari materi sebelumnya.Terkait dengan Aktivitas Pendanaan dan beberapa alat yang digunakan untuk menganalisis laporan keuangan berkaitan dengan pendanaan.

-

Siswa harusTandai selesaiAPA ITU PENDANAAN PERUSAHAAN?

Pendanaan perusahaan (company funding) adalah suntikan uang dari penyandang dana kepada perusahaan. Terkadang, kita juga menyebutnya sebagai pembiayaan perusahaan.Secara umum, dua sumber pendanaan: ekuitas (saham) dan utang. Penyandang dana ekuitas kita sebut sebagai investor saham, pemegang saham atau pemilik perusahaan.

Untuk utang, itu dapat mengambil beragam sumber, mulai dari pinjaman bank, penerbitan obligasi korporasi, medium term notes atau commercial papers. Sehingga, penyandang dana utang dapat mengambil beragam nama seperti kreditur, investor surat utang, pemegang obligasi atau investor obligasi.

Tujuan pendanaan perusahaan

Pendanaan adalah bahan bakar agar bisnis berjalan. Perusahaan membutuhkan dana untuk berbagai tujuan, termasuk:

- Memulai bisnis baru, misalnya untuk menyewa kantor, peralatan baru dan membayar iklan.

- Menjalankan bisnis, misalnya untuk memenuhi likuiditas jangka pendek, dan modal kerja atau untuk membiayai penelitian komersial.

- Memperluas bisnis, misalnya untuk menambah cabang baru, membeli mesin produksi atau membangun fasilitas produksi yang baru.

Mengapa perusahaan baru sulit memperoleh pendanaan

Dibandingkan perusahaan yang mapan, perusahaan baru sulit untuk mengumpulkan dana. Risiko mereka tinggi karena belum memiliki rekam jejak operasi dan kesuksesan dalam menjalankan bisnis. Itu membuat penyandang dana enggan meminjamkan uang mereka.

Di sisi lain, penyandang dana menginginkan uang mereka bertambah. Mereka membandingkan risiko dan tingkat pengembalian sebelum memutuskan untuk meminjamkan uang. Ketika mereka menganggap perusahaan berisiko tinggi, mereka enggan menyuntikkan dana. Dan, jika bersedia, untuk mengkompensasi risiko yang tinggi, mereka mensyaratkan pengembalian atau bunga yang tinggi.

Perusahaan baru memiliki risiko gagal tinggi karena hanya memiliki beberapa pelanggan. Mereka mengandalkan pembiayaan eksternal untuk menjalankan bisnis, alih-alih dari menjual produk. Mereka memiliki pendapatan yang terbatas karena hanya memiliki beberapa pelanggan. Selain itu, mereka mungkin harus menghadapi tekanan kompetitif dari perusahaan lain yang lebih mapan. Oleh karena itu perusahaan perlu melakukan analisis terhadap keuangan perusahaan. Ketika perusahaan memperoleh suntikan dana dari pihak luar, tentunya akan menimbulkan kewajiban bagi perusahaan untuk mengembalikan dana tersebut. Sekarang petanyaannya adalah apakah perusahaan mampu atau bisa mengembalikan dana tersebut?

https://cerdasco.com/pendanaan-perusahaan/ -

Siswa harusTandai selesai

ALAT ANALISIS YANG DIGUNAKAN ADALAH

Ratio Solvabilitas

Merupakan ratio untuk mengukur sejauh mana aktiva perusahaan yang dibiayai dengan utang dan mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang jika perusahaan dilikuidasi. Dengan arti lain yaitu mengukur likuiditas jangka panjang perusahaan sehingga memfokuskan pada sisi kanan neraca.Jenis ratio yang digunakan pada ratio solvabilitas antara lain ada Ratio Total Hutang terhadap Aset (Debt to Total Asset Ratio) dan Ratio Total Hutang terhadap Ekuitas Total debt to equity ratio serta Times interest-earned ratio

- Rasio Utang terhadap Aktiva atau Total Debt to Asset Ratio adalah mengukur seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap pengelolaan aktiva. Rasio ini menunjukkan sejauh mana utang dapat ditutupi oleh aktiva. Semakin kecil rasionya semakin aman (solvable). Porsi utang terhadap aktiva harus lebih kecil (Harahap, 2002).

- Debt ratio = total utang / Total Aset x 100%

- Rasio Utang terhadap Ekuitas atau Total Debt to Equity Ratio menunjukkan hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan yang berguna untuk mengetahui jumlah dana yang disediakan kreditur dengan pemilik perusahaan. Bagi perusahaan, besarnya utang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Semakin kecil porsi utang terhadap modal, semakin aman.

- Debt-to-equity ratio = total jumlah utang / ekuitas (modal) x 100%

Times Interest-Earned Ratio

Disebut juga interest coverage ratio, times interest-earned ratio merupakan rasio yang mengevaluasi kemampuan perusahaan untuk melunasi beban bunga di masa depan. Rasio ini membandingkan antara laba (keuntungan) sebelum pembayaran pajak dan bunga atas biaya bunga. Semakin tinggi nilai rasio jenis ini, kemampuan perusahaan agar dapat membayar bunga dari utang pun semakin besar.

Namun, sebaliknya, bila nilai rasio times interest-earned ratio ini semakin rendah, kemampuan perusahaan dalam membayar utang-utangnya pun kian rendah. Faktor ini dapat menjadi tolak ukur bagi pihak kreditur sebelum memberikan pinjaman tambahan.

- Times interest-earned ratio = laba sebelum pembayaran pajak dan bunga / beban bunga x 100%

-

-

-

Siswa harusTandai selesaiAssalamualaikum wr wb

Selamat siang..semoga sehat semua.

Materi kali ini membahas tentang aktivitas investasi dan rasio yang digunakan untuk menganalisis aktivitas tersebut. -

Siswa harusTandai selesaiAKTIVITAS INVESTASIAktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidak pastian yang seringkali sulit diprediksikan oleh para investor. Sebelum seorang investor memutuskan akan menginvestasikan dananya di pasar modal, ada kegiatan penting yang perlu untuk dilakukan, yaitu penilaian dengan cermat terhadap emiten. Investor mempunyai tujuan utama dalam menanamkan dananya kedalam perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).Variabel-variabel yang berpengaruh terhadap kebijakan dividen terdiri dari profitabilitas,likuiditas, investasi dan pembiayaan. Sementara berdasarkan laporan keuangan variabel-variabel tersebut dapat diidentifikasi sebagai berikut:(1) profitabilitas (diukur dengan laba bersih setelah pajak),(2) likuiditas (diukur dari cash ratio dan current ratio),(3) investasi (diukur dari jumlah dana yang ditanamkan pada aktiva tetap operasi), dan(4) pembiayaan (terutama dana yang diperoleh dari utang jangka panjang plus utang jangka pendek) yang diukur dengan rasio leverage. Sedangkan dividen (terutama cash dividend) merupakan tujuan yang diinginkan oleh investor dalam rangka memperoleh pendapatan dari hasil investasinya. Perusahaan yang menunjukkan kendala pembayaran (kekurangan likuiditas) mengarahkan manajemen untuk membatasi pertumbuhan dividen., sehingga perlu dilakukan penelitian hubungan antara ROI dengan dividen serta hubungan antara cash ratio dan current ratio dengan dividen.

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat siang..semoga kalian semua dalam keadaan sehat walafiat.

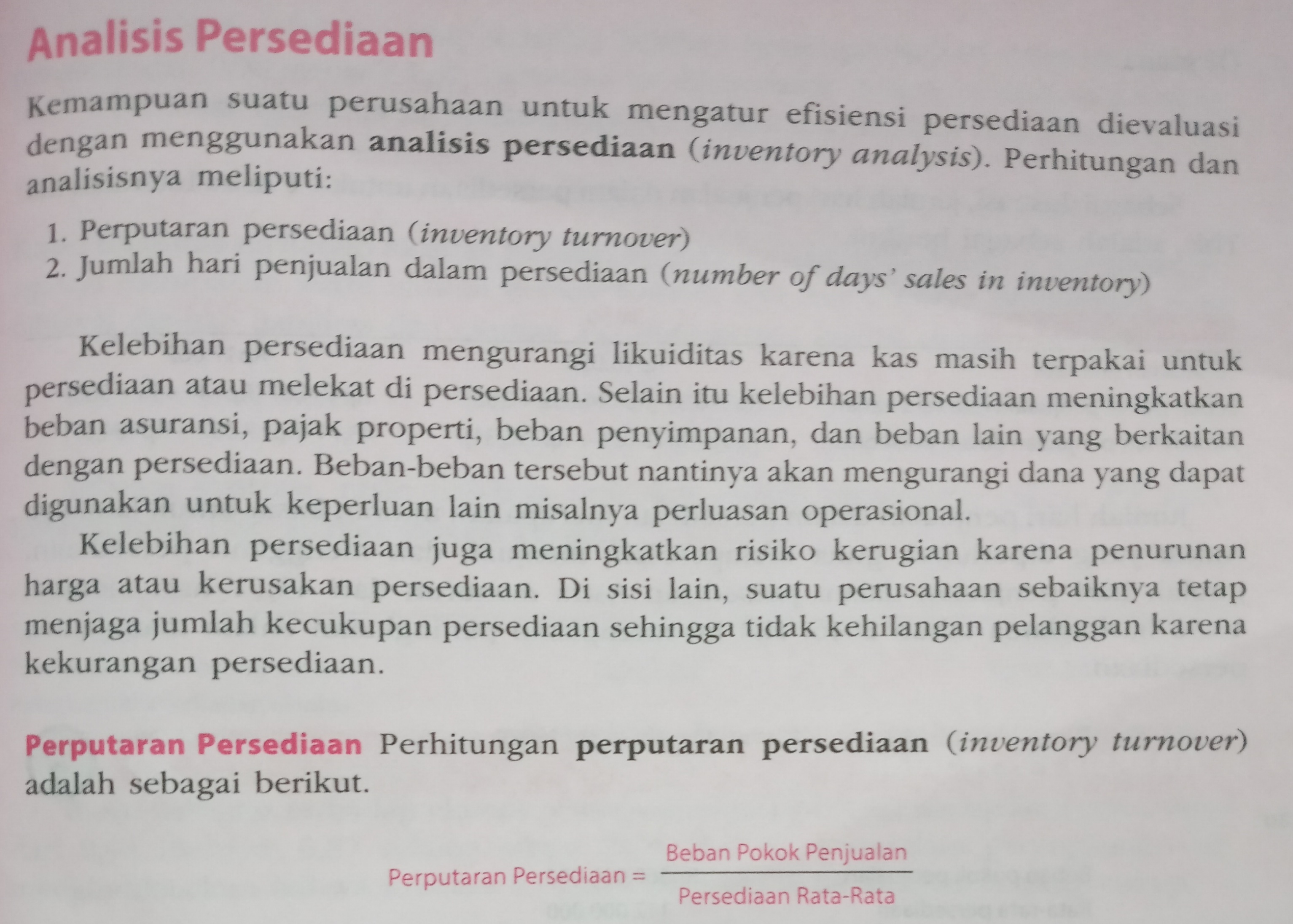

Dipertemuan terakhir ini kita masih membahas tentang Analisis Aktivitas Investasi, berkaitan dengan piutang dan persediaan, tetapi sebelum kita bahas lebih lanjut, berikut ini indikator penilaian terkait beberapa rasio yang sudah kita bahas dipertemuan sebelumnya.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

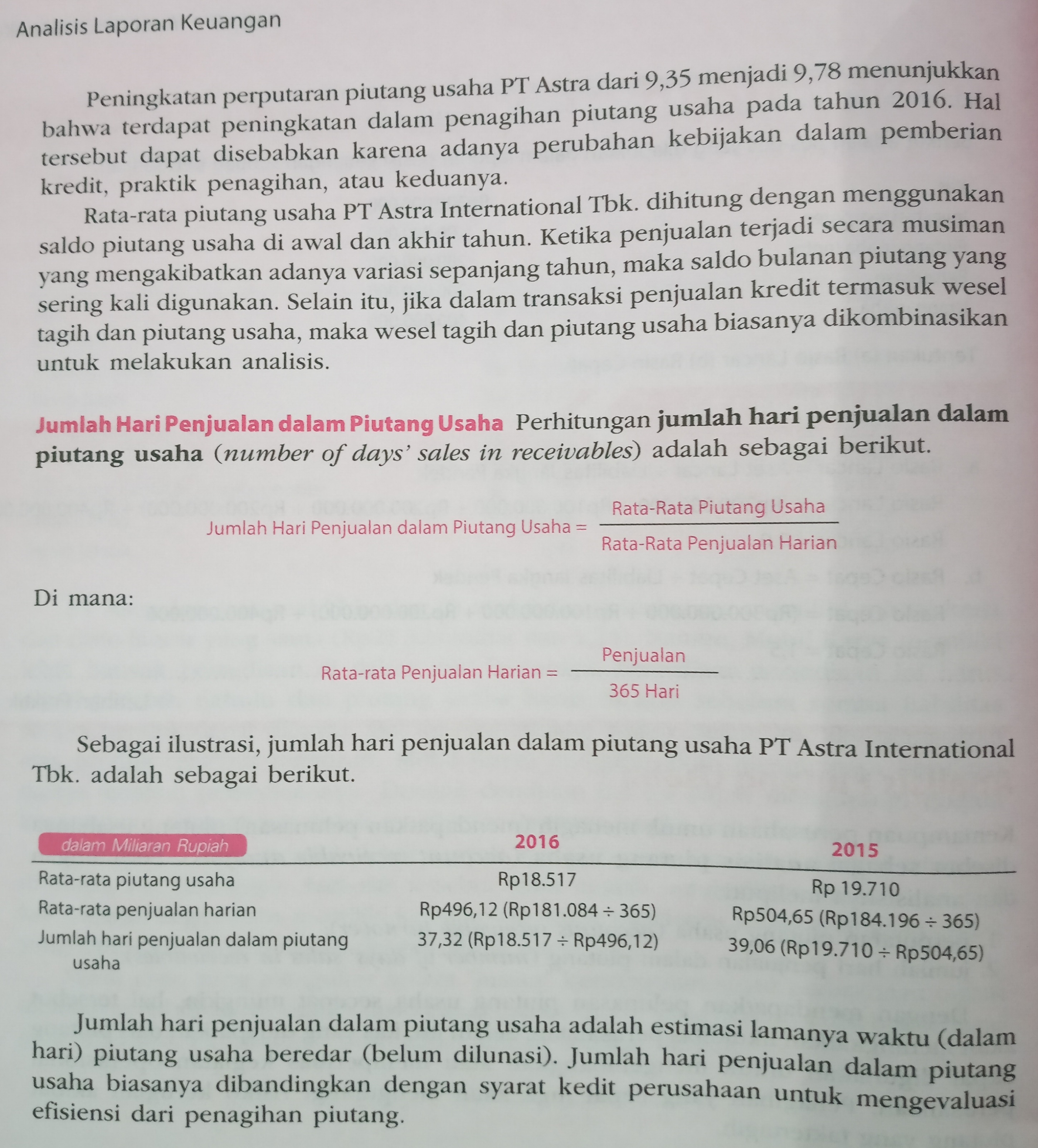

Piutang adalah merupakan nilai jatuh tempo yang berasal dari penjualan barang atau jasa. Piutang mencakup nilai jatuh tempo yang berasal dari aktivitas seperti sewa dan bunga. Analisis piutang penting karena dampaknya terhadap posisi aset dan arus laba perusahaan yang saling terkait.

Sumber: Pengantar Akuntansi 2, Adaptasi Indonesia edisi 4, Bab 17 hal 311 dan 313

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Petunjuk :1. Berdoalah dulu sebelum mengerjakan Soal UTS

2. Berlaku Jujur dalam mengerjakan soal

3. Kerjakan soal pilihan ganda sampai dengan selesai.

4. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

5. JAngan lupa lakukan absen terlebih dahulu sebelum mengerjakan soal UTS

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat siang..semoga kalian semua dalam keadaan sehat walafiat.

Materi hari ini masih berkaitan dengan Analisis Aktivitas Investasi. Aktivitas Investasi yang dibahas adalah analisis akuntansi untuk aset tetap , aset tidak berwujud. yaitu Menganalisis nilai aset, dan bagaimana angka-angka tersebut mencerminkan kinerja dan bagaimana penyesuaian atas angka-angka tersebut dapat memperbaiki analisis laporan keuangan. -

Siswa harusTandai selesai

Apa itu rasio Perputaran Aktiva Tetap atau Fixed Asset Turnover?

Menurut Irham Fahmi (2014), menyatakan bahwa Rasio fixed assets turnover atau Rasio Perputaran Aktiva Tetap adalah Rasio yang melihat sejauh mana aktiva tetap yang dimiliki oleh suatu perusahaan memiliki tingkat perputarannya secara efektif, dan memberikan dampak pada keuangan perusahaan.

Aset tetap merupakan hal penting bagi perusahaan karena total keseluruhan aset yang dimiliki biasanya sebagian besar komponennya adalah aset tetap seperti mesin, gedung, kendaraan, perlengkapan kantor dll.

Fungsi rasio Perputaran Aktiva Tetap atau Fixed Asset Turnover

Rasio perputaran aktiva tetap menunjukan bagaimana perusahaan menggunakan aktiva tetapnya seperti gedung, kendaraan, mesin-mesin, perlengkapan kantor dalam menunjang penjualan perusahaan. Jika Perusahaan memiliki Rasio Perputaran Aktiva Tetap atau Aset Tetap yang tinggi maka perusahaan tersebut mampu untuk mengelola aset tetapnya secara efisien dan efektif.

Sebaliknya perusahaan bisa saja mempunyai aset tetap yang besar namun bisa berdampak negatif jika aset tersebut tidak dapat dimanfaatkan dengan tepat dan efisien.

-

-

-

PERTEMUAN KE-10, ANALISIS AKTIVITAS INVESTASI ANTAR PERUSAHAAN, Selasa tgl 15 Juni 2021 pkl 14.40-16.10 wib

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat siang..semoga kalian semua dalam keadaan sehat walafiat.

Materi hari ini masih berkaitan dengan Analisis Aktivitas Investasi. Aktivitas Investasi yang dibahas adalah analisis investasi antarperusahaan. Dimana Tujuannya:- Menganalisis pelaporan keuangan untuk investasi antarperusahaan

- Menganalisis interpretasi pengungkapan laporan keuangan untuk investasi sekuritas

Pembahasan ini berkaitan dengan menganalisis investasi antarperusahaan dan penggabungan usaha dari sudut pandang perusahaan investor. Dan menjelaskan pentingnya interpretasi catatan pada investasi antarperusahaan.

-

-

Siswa harusTandai selesai

MOdul ini berisi beberapa penjelasan mengenai aktivitas investasi antar perusahaan

-

Siswa harusTandai selesai

TUGAS INDIVIDU:

Sumber : Buku ALK kaangan Subramanyam hal 385 poin 5-2 a dan b

a. Buatlah evaluasi akuntansi untuk investasi ketika memperoleh 20% dan 50% dari sekuritas ekuitas diperusahaan yang diinvestasi dari sudut pandang seorang analis laporan keuangan.

b. Kapan kerugian dalam investasi surat berharga tidak lancar diakui? Evaluasi perlakuan akuntansi dalam mengakui kerugian di atas.

Tugas dikumpul dalam bentuk PDF, batas akhir senin depan.

-

-

-

PERTEMUAN KE-11, ANALISIS AKTIVITAS INVESTASI ANTAR PERUSAHAAN (Analisis Pengembalian Investasi), Selasa tgl 22 Juni 2021 pkl 14.40-16.10 wib

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Selamat siang..semoga kalian semua dalam keadaan sehat walafiat.

Materi hari ini masih berkaitan dengan Analisis Aktivitas Investasi. Aktivitas Investasi yang dibahas adalah analisis investasi antarperusahaan berkaitan tentang analisis pengembalian investasi.

Sebelum kita melanjutkan pembahasan mengenai pengembalian investasi. Kita coba bahas dahulu tugas minggu lalu. -

Siswa harusTandai selesai

5-2 .

a. Evaluasi akuntansi untuk investasi ketika memperoleh 20% dan 50% dari sekuritas ekuitas dari perusahaan yang diinvestasi dari sudut pandang seorang analisis laporan keuangan.

b. Kapan Kerugian dalam invetasi surat berharga tidak lancar diakui? Evaluasi perlakuan

akuntansi dalam mengakui kerugian di atas. Perlakuan akuntansi dalam mengakui kerugian di atas.

Jawaban:

a. Dari sisi analis laporan keuangan ,kepemilikan investasi sekuritas sebesar 20% - 50% dianggap memiliki pengaruh yang signifikan. Dalam arti pemilik investasi 20%-50% memiliki pengaruh dalam pegabilan keputusan. Walaupun hanya memiliki hak suara kurang dari 50% namun investor dengan hak suara sebesar 50% memiliki kemampuan untuk mempengaruhi aktivitas

usaha perusahaan yang diinvestasi seperti perwakilan dan partisipasi manajemen yang berpengaruh sebagai hasil dari hubungan berdasarkan perjanjian. Investor memperlalukan investasi ini dengan metode ekuitas. Metode ini mengharuskan investor untuk mencatat investasi awal sebesar biaya perolehan dan kemudian menyesuaikan akun investasi awal sebesar biaya perolehan dan kemudian menyesuaikan akun investasi dengan bagian investor pada laba rugi. Metode ekuitas adalah metode pencatatan investasi yang pada awal perolehan investor mencatat investasi sebesar biayanya, dividen

maupun distribusi laba dicatat sebagai pengurang akun investasi. Perusahaan investor

melaporkan bagian miliknya yang menjadi keuntungan perusahaan investi sebagai pendapatan

investasi dan bagian bebannya dari kerugian perusahaan investi sebagai kerugian investasi.

Akuntansi metode ekuitas dan metode biaya adalah metode akuntansi untuk investasi yang

harus digunakan oleh investor tergantung dari porsi kepemilikan pada perusahaan investor.

Pemilihan metode akuntansi terhadap investasi jangka panjang ini dikaitkan dengan besarnya

pemilikan saham.

b. Kapan Kerugian dalam invetasi surat berharga tidak lancar diakui. Dalam keadaan ini akan diakui

adanya kerugian yang belum direalisasi. Jumlah kerugian yang diakui adalah sebesar selisih

antara harga perolehan dengan harga pasar pada tanggal neraca. Pencatatan kerugian dengan

mendebitkan akun rugi penilaian surat berharga dan mengkreditkan cadangan penurunan nilai

surat berharga. Rugi ini termasuk dalam kelompok rugi diluar usaha dalam laporan laba rugi. -

Siswa harusTandai selesai

Salah satu keharusan bagi setiap pebisnis dalam berinvestasi adalah memahami ROI (return on investment) atau tingkat pengembalian investasi secara keseluruhan dalam bisnis yang mereka jalankan. Alasan utama dari pentingnya memahami ROI adalah karena merupakan tolok ukuran keuntungan bisnis yang paling tepat.Dengan mengetahui tingkat pengembalian investasi, segala kegiatan operasional dapat dievaluasi tingkat pengembalian investasinya. Beberapa pakar keuangan di Tanah Air menganggap ROI sebagai uang atau aset yang diperoleh atau hilang dalam proses investasi sebuah bisnis. Dalam hal ini, investasi mengacu pada pembelian aset, modal, dan anggaran yang diperlukan sebagai biaya investasi.Untuk penjelasan yang lebih mendalam, mari simak serba-serbi tentang tingkat pengembalian investasi di bawah ini.

-

Siswa harusTandai selesai

sumber:

https://ukirama.com/en/blogs/pengertian-roi-return-of-investment-dan-cara-menghitungnya

https://www.jurnal.id/id/blog/2017-definisi-dan-cara-menghitung-roi-dengan-benar/

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Semoga semuanya dalam keadaan sehat dan tetap melaksanakan protokol kesehatan. Setelah minggu lalu membahas Analisis aktivitas Investasi, maka minggu ini kita membahas tentang Analisis aktivitas operasi. Aktivitas operasi adalah aktivitas yang dilakukan perusahaan untuk menghasilkan laba/rugi pada periode akuntansi. Sebagai seorang pebisnis kita harus mengetahui aktivitas apa saja yang ada didalam perusahaan yang berkaitan dengan kegiatan operasi, karena ini berkaitan dengan kemampuan perusahaan dalam menghasilkan laba.

-

Siswa harusTandai selesai

Berikut Penjelasan terkait analisis Aktivitas Operasi, silahkan kalian dengarkan penjelasan di PPT

-

Siswa harusTandai selesai

TUGAS ANDA:

Analisis aktivitas operasi ini sebenarnya sudah kalian pelajari pada mata kuliah pengantar Akuntansi 2 pokok bahasan Laporan Arus Kas. Maka tugas kalian adalah

1. Buatkan pedoman untuk analisis aktivitas operasi metode tidak langsung dan metode Langsung

Tugas di kumpul dalam bentuk PDF

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Semoga semuanya dalam keadaan sehat dan tetap melaksanakan protokol kesehatan. Setelah minggu lalu membahas Analisis aktivitas Investasi, maka minggu ini kita membahas tentang Analisis aktivitas operasi. Aktivitas operasi adalah aktivitas yang dilakukan perusahaan untuk menghasilkan laba/rugi pada periode akuntansi. Materi yang kita bahas tentang DAmpak POst tak berulang ( post Luar Biasa).

-

Siswa harusTandai selesai

Pos luar biasa (extraordinary items) merujuk pada peristiwa atau transaksi yang bersifat tidak biasa dan jarang terjadi. Item ini bukan bagian dari kegiatan operasi perusahaan dan tidak diharapkan terjadi secara berkelanjutan. Pos luar biasa ditunjukkan setelah dikurangi pajak dan ditampilkan pada laporan laba rugi di bawah operasi yang dihentikan.

Contoh-contoh pos luar biasa adalah korban jiwa, kerugian akibat pengambilalihan aset oleh pemerintah asing, keuntungan restrukturisasi utang bermasalah, dan penghapusan aset tak berwujud.

IFRS melarang klasifikasi setiap item pendapatan atau pengeluaran sebagai luar biasa. Sebaliknya, GAAP, karena sifatnya tidak biasa dan jarang terjadi, item ini ditampilkan pada laporan laba rugi di bawah operasi yang dihentikan.

APA YANG HARUS DILAKUKAN OLEH PERUSAHAAN TERKAIT POS LUAR BIASA:

Perusahaan harus menerapkan penilaian, yang seringkali memakan waktu, untuk menentukan apakah suatu barang dapat dianggap luar biasa berdasarkan pedoman dari standar akuntansi. Misalnya, kerugian yang disebabkan oleh Badai Katrina di Amerika Serikat tidak diklasifikasikan sebagai barang luar biasa karena bencana alam dapat diperkirakan terjadi kembali. Mengingat persyaratan untuk klasifikasi suatu barang luar biasa ΓÇô tidak biasa dan jarang, klasifikasi item ke akun ini adalah jarang.

Pos luar biasa dilaporkan setelah dikurangi pajak dan sebagai pos terpisah setelah penghasilan dari operasi yang dilanjutkan (di bawah operasi yang dihentikan). Dalam analisis, item luar biasa biasanya diabaikan ketika memperkirakan kinerja keuangan masa depan perusahaan kecuali ada indikasi bahwa item luar biasa ini dapat terulang kembali.

Ref: https://cerdasco.com/pos-luar-biasa/ -

Siswa harusTandai selesai

DARI SISI ANALIS:

Pos luar biasa bersifat tidak berulang. Oleh karena itu, seorang analis akan mengeluarkan pos luar biasa ketika menghitung laba tetap. Meskipun pos luar biasa bersifat sementara, pos ini menghasilkan biaya bagi perusahaan.. oleh sebab itu, seorang analis harus memasukkan seluruh jumlah pos luar biasa ketika menghitung laba ekonomi. Pos luar biasa sering bersifat operasional. Disertakan dalam penghitungan laba operasi tetapi dikeluarkan saat menghitung laba tetap.

-

-

PERTEMUAN KE-14, ANALISIS AKTIVITAS OPERASI (Pendapatan dan Beban), SELASA tgl 12 Juli 2021, pkl 14.50-16.10

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Semoga semuanya dalam keadaan sehat dan tetap melaksanakan protokol kesehatan. Masih tentang pembahasan Aktivitas operasi . Materi yang kita bahas tentang Pendapatan dan Beban (resiko dan analisis laporan keuangan) serta implikasi bebab tangguhan.

-

Siswa harusTandai selesai

Laba merangkum efek keuangan dari kegiatan operasi bisnis. Ini bisa dibilang metrik paling penting dari kinerja keuangan perusahaan. Tujuan utama dari laporan laba rugi adalah untuk menjelaskan bagaimana penghasilan ditentukan, dengan komponen-komponen penting dilaporkan sebagai item baris terpisah. A

Ada dua konsep alternatif pendapatan: pendapatan ekonomi dan permanen pendapatan. Pendapatan ekonomi mengukur perubahan bersih dalam kekayaan pemegang saham selama suatu periode. Secara teoritis, itu sama dengan arus kas periode ditambah perubahan pada saat ini nilai arus kas masa depan yang diharapkan. Penghasilan tetap adalah taksiran yang stabil penghasilan rata-rata yang diharapkan diperoleh bisnis selama masa hidupnya, mengingat saat ini keadaan bisnisnya. Penghasilan permanen (juga disebut pendapatan berkelanjutan atau berulang pendapatan) secara konseptual mirip dengan kekuatan penghasilan berkelanjutan, dan tekadnya adalah pencarian utama dalam analisis. Sementara pendapatan ekonomi mengukur perubahan nilai pemegang saham, pendapatan permanen sebanding dengan nilai.

Akuntansi (dilaporkan) penghasilan didasarkan pada akuntansi akrual dan ditentukan oleh mengakui pendapatan dan mencocokkan biaya dengan pendapatan yang diakui. Akuntansi Penghasilan dimaksudkan untuk tidak mengukur pendapatan ekonomi atau pendapatan permanen. Sebagai tambahan, pendapatan akuntansi memiliki kesalahan pengukuran, yang timbul karena distorsi akuntansi diperkenalkan oleh aturan sewenang-wenang, manajemen laba, dan kesalahan estimasi. Karena dari alasan ini, pendapatan akuntansi dapat divisualisasikan sebagai terdiri dari tiga komponen:

1. komponen permanen atau berulang, di mana setiap dolar sama dengan 1 / r dolar nilai perusahaan (r adalah biaya modal);

2. komponen sementara, di mana masing-masing dolar hanya sama dengan satu dolar nilai perusahaan; dan

3. nilai tidak relevan komponen, yang tidak relevan untuk penilaian. Sebuah pencarian utama dalam analisis adalah mengidentifikasi komponen permanen atau berulang penghasilan yang dilaporkan. Setter standar menyadari kebutuhan untuk memisahkan berulang dan tidak berulang komponen pendapatan. Dengan demikian, item baris pada laporan laba rugi disusun dengan cara yang memungkinkan analis untuk mengidentifikasi komponen yang tidak berulang.

Sebagai langkah pertama dalam menentukan pendapatan permanen, analis menentukan pendapatan inti, yang merupakan pendapatan periode yang dilaporkan setelah menghapus semua yang tidak berulang (atau nilai tidak relevan) komponen. Menganalisa pendapatan dan mengisolasi komponen berulangnya akan menjadi analisis yang lebih penting tugas sebagai akuntansi nilai wajar menjadi lebih luas.

Pendapatan (dan keuntungan) dan beban (dan kerugian) adalah dua komponen utama dari pendapatan akuntansi.

Untuk lebih jelasnya anda bisa mempelajari modul berikut ini.

-

-

-

PERTEMUAN KE-14, ANALISIS AKTIVITAS OPERASI (Imbalan Kerja Tambahan), SELASA tgl 20 Juli 2021, pkl 14.50-16.10

-

Siswa harusTandai selesai

Assalamualaikum.wr.wb

Semoga semuanya dalam keadaan sehat dan tetap melaksanakan protokol kesehatan. Masih tentang pembahasan Aktivitas operasi . Materi yang kita bahas tentang Imbalan kerja tambahan dan analisisnya.

-

Siswa harusTandai selesai

Memahami Klasifikasi Imbalan Kerja

Pernahkah anda menyadari bahwa imbalan kerja jenisnya banyak sekali dan variasi antar perusahaan juga sangat luas.

Berdasarkan sifatnya imbalan kerja dibedakan antara wajib dan tidak wajib/tambahan.Employee benefit yang wajib antara lain BPJS Ketenagakerjaan berupa jaminan pensiun dan jaminan hari tua dan BPJS Kesehatan. Lalu ada hak cuti yang biasanya diberikan satu hari dalam satu bulan sehingga dalam IEsetahun minimal ada 12 hari cuti.Sementara imbalan kerja tambahan contohnya asuransi kesehatan dan program pensiun yang diselenggarakan perusahaan. Betul, program pensiun di Indonesia masih merupakan program tambahan dan bersifat sukarela berdasarkan UU No. 11 tahun 1992 tentang Dana Pensiun.

Demikian pula halnya dengan program asuransi Kesehatan yang dikelola asuransi atau perusahaan, bukan merupakan program yang wajib sehingga tidak selalu diberikan kepada karyawan, terutama pada perusahaan-perusahaan kecil/UKM.Dari dimensi waktunya, imbalan kerja dibedakan antara jangka pendek dan jangka panjang. Yang dimaksud jangka pendek di sini adalah manfaat yang dapat dinikmati dalam waktu 12 bulan. Program pensiun merupakan imbalan kerja jangka Panjang, karena manfaat yang diterima paling cepat saat kita memasuki usia pensiun. Di sisi lain, hak cuti dan program Kesehatan merupakan imbalan kerja yang dapat segera digunakan tanpa menunggu terlalu lama jika memang diperlukan.

Kemudian dari sumber pendanaannya-nya, imbalan kerja dapat didanai sepenuhnya oleh perusahaan atau karyawan juga dapat turut memiliki andil dalam pendanaan program tersebut. Baik program pensiun maupun kesehatan mengenal mekanisme yang dapat mensyaratkan karyawan turut mendanai program imbalan kerja.

Pengaturan imbalan kerja biasanya melalui suatu Peraturan Perusahaan atau Perjanjian Kerja Bersama di mana banyak menggunakan referensi dari Undang-Undang Ketenagakerjaan Nomor 13 tahun 2003 termasuk didalamnya ketentuan mengenai manfaat pesangon. Setelah memahami kategori klasifikasi imbalan kerja ini, tentunya akan lebih mudah memahami biaya dan tingkat manfaat yang diberikan oleh perusahaan kepada karyawannya.https://www.kkagd.com/post/memahami-klasifikasi-imbalan-kerja -

Siswa harusTandai selesai

PPT ini menjelaskan Perlakuan, Pengukuran dan contoh serta analisisnya berkaitan dengan imbalan kerja .

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Petunjuk :

1. Berdoalah dulu sebelum mengerjakan Soal UAS

2. Berlaku Jujur dalam mengerjakan soal

3. Kerjakan soal sampai dengan selesai.

4. Soal di tulis dalam selembar folio lalu di foto

-

-