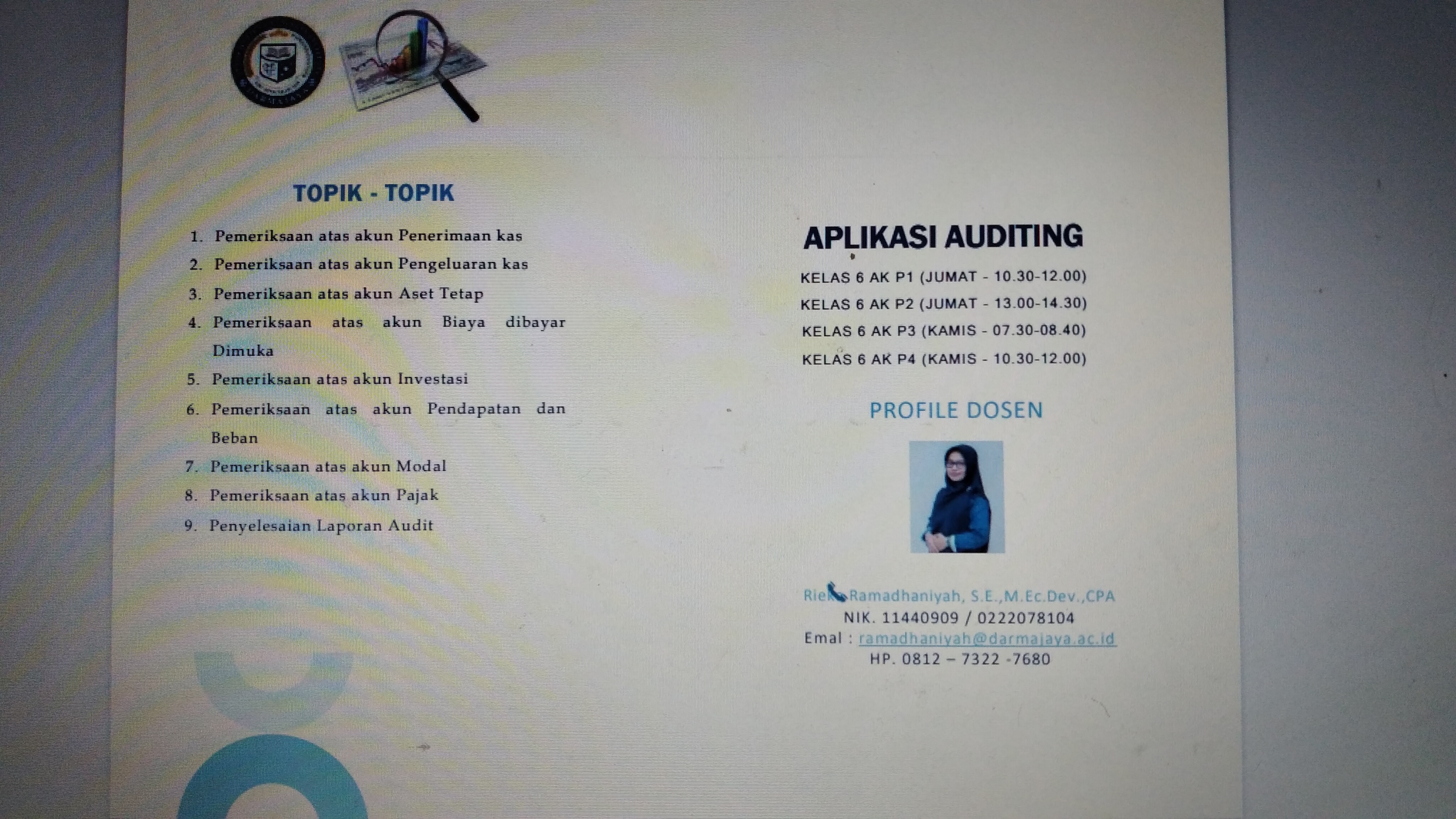

Garis besar topik

-

-

Assalamu'alaikum Wr. Wb.

- Selamat datang di Mata kuliah ΓÇ£APLIKASI AUDITINGΓÇ¥ Kelas 6AK-P3.

- Mata kuliah ini merupakan mata kuliah lanjutan dari penerapan teori dari Auditing 1 dan 2

- Pada mata kuliah ini kita melaksanakan perencanaan, program audit, prosedur audit dan membuat Kertas Kerja Pemeriksaan.

Wassalamu'alaikum Wr. Wb

-

-

-

-

-

Assalamu'alaikum Wr. Wb.

Tabik pun ....

Selamat datang di Mata kuliah ΓÇ£APLIKASI AUDITNG ΓÇ¥

Mata kuliah ini ditujukan bagi peserta didik yang sedang mengambil program S1 Sarjana pada rumpun Ilmu Akuntansi di Institut Informatika & Bisnis Darmajaya. Ada kutipan bagus untuk penyemangat kita hari ini:

ΓÇ£Struggle that you do today is the single way to build a better future"

Selamat mengikuti perkuliahan ini dengan baik, salam hangat dan tetap semangat !!

Wassalamu'alaikum Wr. Wb

Rieka Ramadhaniyah.,S.E.,M.Ec.Dev

-

Siswa harusTandai selesai

NILAI AKHIR

HURUF MUTU

ANGKA MUTU

80 ΓÇô 100

A

4

75 ΓÇô 79.5

A-

3.75

70 ΓÇô 74.5

B+

3.5

65 ΓÇô 67.5

B

3

55 ΓÇô 67.5

C

2

49 - 55

D

1

Γëñ 49

E

0

UTS

25%

UAS

25%

25%

ETIKA

15%

ABSENSI

10 %

-

-

-

-

-

-

Pertemuan 1 - Perencanaan Awal (Penerimaan klien) - Kamis, Tanggal 25 Maret 2021 - Jam 07.10 - 08.50

-

Siswa harusTandai selesai

Assalamualaikum Warohmatullahi Wabarokatuh

Salam Kenal Semuanya ...

Selamat Datang di Kelas Aplikasi Auditing - 6 AK P3

Semester ini kita akanmenjalani kuliah HYBIRD LEARNING METHOD yaitu kombinasi kuliah tatap muka dan daring.

Semoga pertemuan ini dapat menambah pengetahuan bagi kalian terutama berkaitan dengan Aplikasi Auditing

Selamat bergabung, Semoga ilmu yang diberikan dapat bermanfaat,

Tetap Semangat dalam mengikuti perkuliahan pada semester ini.

Wassalamulalaikum warohmatullahi Wabarokatuh -

Siswa harusTandai selesaiPerencanaan audit adalah prosedur-prosedur yang dilakukan setelah proposal disetujui atau perikatan audit telah ditandatangani dan merupakan jembatan untuk pekerjaan pengujian. Perencanaan audit meliputi pengembangan strategi menyeluruh pelaksanaan dan lingkup audit yang diharapkan.Langkah-langkah dalam kegiatan perencanaan audit meliputi:┬╖ Memahami bisnis dan industri klien┬╖ Memahami dan menilai struktur pengendalian intern┬╖ Menentukan tingkat materialitas awal dan salah saji yang bisa diterima┬╖ Menentukan tingkat risiko audit awal┬╖ Melakukan komunikasi dengan auditor lain, jika bertindak sebagai auditor utama┬╖ Menyusun rencana audit┬╖ Menyusun audit programTujuan penyusunan Rencana Audit adalah:

- Menyediakan bukti dokumentasi bahwa kantor telah memenuhi standar lapangan pertama

- Menyediakan alat bagi in-charge untuk mengkoordinasikan, menjadwalkan dan mensupervisi kegiatan-kegiatan yang dilaksanakan oleh anggota tim yang terlibat dalam perikatan

Cakupan Rencana Audit meliputi:┬╖ Tujuan perikatan┬╖ Kondisi bisnis dan industri klien┬╖ Pengendalian intern┬╖ Area-area kritis dan penting┬╖ Penetapan materialitas┬╖ Risiko audit┬╖ Rencana sample┬╖ Personalia dan jadwalRencana Audit merupakan proses akumulatif, artinya apa yang sudah ditetapkan dalam Rencana Audit bukanlah harga mati yang tidak dapat diubah. Apabila dalam pelaksanaan pekerjaan lapangan dijumpai adanya ketidaksesuaian antara yang direncanakan dengan kondisi lapangan, maka in-charge segera menginformasikan adanya penyimpangan ini, termasuk saran perubahan terhadap rencana audit, kepada manager dalam sebuah memorandum. Manager kemudian menginformasikan perubahan ini kepada Partner untuk mendapatkan persetujuan. Perubahan terhadap rencana audit yang telah disetujui oleh Partner diringkaskan dalam Revisi Rencana Audit.Audit program adalah daftar terinci dari prosedur-prosedur audit yang akan dilakukan dalam sebuah proses audit. Audit program tentatif dibuat sebagai bagian dari perencanaan audit. Karena sifatnya tentatif, audit program seringkali memerlukan modifikasi sesuai perkembangan audit.Audit program dirancang untuk memenuhi tujuan audit atas transaksi dan akun-akun utama dalam laporan keuangan. Tujuan audit adalah untuk menguji asersi manajemen dalam laporan keuangan yang meliputi :┬╖ Eksistensi atau keberadaan┬╖ Kelengkapan┬╖ Hak dan kewajiban┬╖ Penilaian atau alokasi┬╖ Penyajian dan pengungkapan -

-

Siswa harusTandai selesai

SILAHKAN BUKA BUKU MODUL 1 DAN 2 TERKAIT DENGAN PERENCANAAN PEMERIKSAAN ATAS LAPORAN KEUANGAN

NAMA AUDITEE : PT SUGUS

TAHUN AUDIT : PER 31 DESEMBER 2018

-

-

-

-

Siswa harusTandai selesai

Pelajari Buku 1 dan 2 dari Praktikum Audit .

Terdapat PT Sugus yang meminta audit Laporan Keuangan per 31 Desember 2018.

-

-

-

-

Siswa harusTandai selesaiStandar Akuntansi Keuangan menggolongkan piutang,menurut sumber terjadinya, dalam dua katagori yaitu: a. Piutang usaha dan b. Piutang lain-lain. c. Piutang usaha adalah piutang yang berasal dari penjualan barang dagangan atau jasa secara kredit, sedangkan . d. Piutang lain-lain adalah piutang yang timbul dari transaksi di luar kegiatan usaha normal perusahaan. Piutang usaha dan piutang lain lain yang diharapkan bisa ditagih dalam waktu satu tahun atau kurang diklasifikasikan sebagai piutang lancar. Contoh dari perkiraan-perkiraan yang biasa digolongkan sabagai piutang antara lain: ΓÇó Piutang usaha ΓÇó Piutang pegawai ΓÇó Piutang bunga ΓÇó Uang muka ΓÇó Uang jaminan (Refundable deposit) ΓÇó Piutang lain-lain ΓÇó Allowancce for bad debts(penyisihan piutang tak tertagih).

-

-

-

-

-

-

Siswa harusTandai selesai

1. Berdasarkan buku hasil konfirmasi piutang maka melakukan penjelasan atas temuan dari perbedaan hasil konfirmasii. Tterdapat beberapa perbedaan saldo atas hasil kondirmasi yang di kirim. Perbedaan itu kita buat jurnal nya dan kita tuangkan pada halam 23- 24 Buku 2.

2. Melakukan uji pisah batas transaksi atas penjualan yang dilakukan PT Sugus periode 31 Desember 2018. Data yang diinput pada Buku I Halaman 57 pada tabel uji transaksi pisah batas penjualan.

3. Melakukan uji transaksi penualan dengan melakukan vouching atas transaksi penjualan

-

-

-

Siswa harusTandai selesaiPROGRAM AUDITTujuan audit, adalah untuk meyakinkan bahwa:Persediaan1. Semua pesdiaan yang dicatat memang benar-benar ada pada tanggal neracca ( existence).2.  Semua persdiaan yang ada telah dihtiung dan dicantumkan dalam ikhtisar persediaan (completness)3. Semua persediaan ilik perusahaan (iownershp)4. Persediaan dinilai sesuai dengan prinssip akuntansi yang berlaku umum dan diterapkan secara konsisten (valuation)5. Pos-pos persediaantelah diklasifikasi dengan tepat (clasification)6. Semua persediaan telah dicatat dengan pisah batas pembelian dan penjualan pada akhir tahun dengan tepat ( cut-off)7. Jumlah rincian persediaan dalam kartu persediaan sesuai dengan buku besar (mechanical accurancy)8. Semua persediaan yang dijadikan jaminan telah diungkapkan dengan lengkap dalam laporan keunagan (disclousure)Prosedur audit untuk Pengujian Ketaatan: Persediaan dan Utang Usaha Untuk melakukan pengujian ketaatan terhadap persediaan dan utang usaha maka Anda melakukan pemeriksaan secara sampel bukti pembelian seperti pesanan pembelian dan laporan penerimaan barang. Sedangkan sampel bukti utang usaha diambil dari bukti pengeluaran bank. Sampel diambil dengan memeriksa beberapa bukti pembelian setiap bulannya atau secara penuh untuk beberapa bulan, terutama yang mempunyai tingkat pembelian yang tinggi. Anda meminjam data dokumen transaksi pembelian dan utang usaha kepada Saudari Ester. Prosedur Audit untuk Pengujian Kewajaran: Persediaan dan Utang Usaha

-

Siswa harusTandai selesai

-

-

-

-

-

Siswa harusTandai selesai

INSTRUKSI :

1. KERJAKAN PADA KERTAS DOUBLE FOLIO dan DITULIS TANGAN

2. BATAS PENGUMPULAN 27 MEI 2021

-

-

-

Siswa harusTandai selesai

Intruksi :

1. Silahkan Kerja pada kertas Double Folio dan ditulis tangan

2. Dikumpul Senin Tanggal 31 MEI 2021 JAM 08.50 DI PRODI AKUNTANSI melalui Koordinator Kelas

-

-

-

Siswa harusTandai selesai

Perhatikan Modul 4 yaitu Modul Kas dan Setara Kas

Pertama yang akan kita lakukan melakukan CASH Account atas Kas Besar dan Kas Kecil.

SILAHKAN DIPERHATIAN PPT nya Sebagai Berikut

-

-

-

Siswa harusTandai selesai

Rekonisliansi Bank PT SUGUS dibuat untuk menyamakan saldo pada BANK LOPPO dan BANK CAB.

Silahkan cek Buku 1 halamn 126 - 130 terkait dengan Rekening Koran bank dan Buku Besar Bank PT Sugus.

-

-

-

-

-

-

Siswa harusTandai selesai

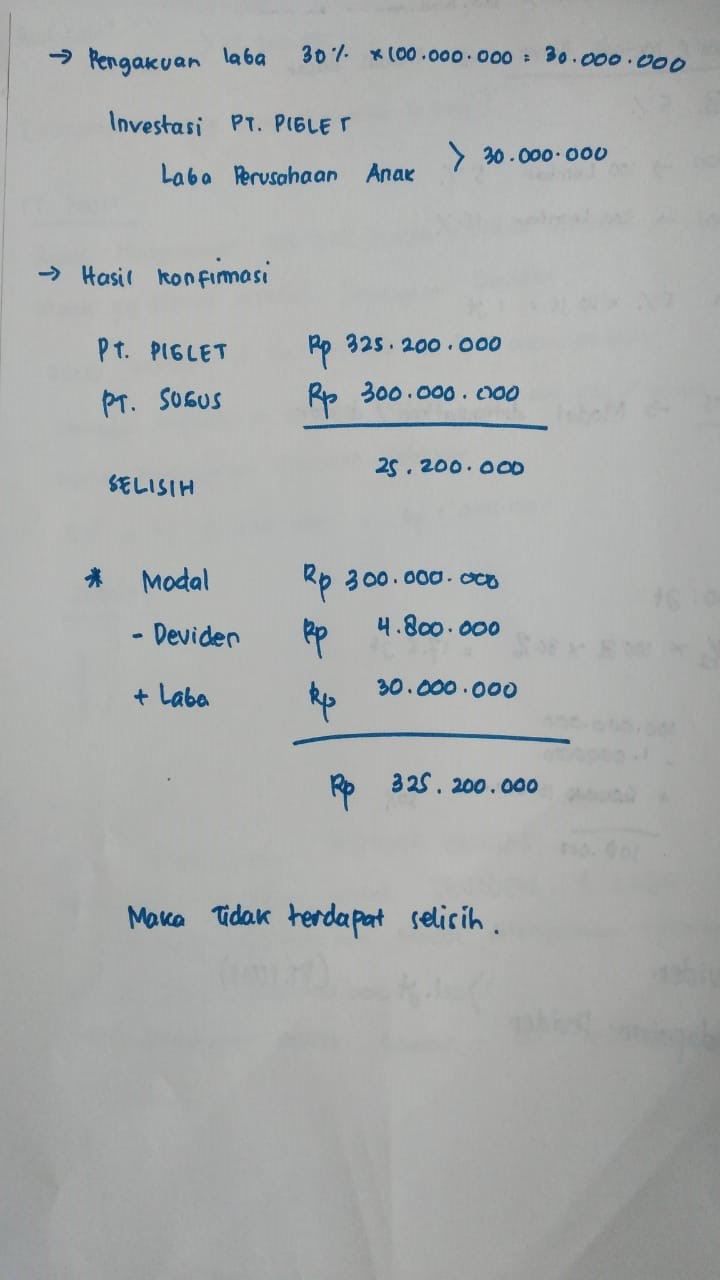

PT Sugus melakukan Ivestasi pada PT POOH dan PIGLET.

Cek Buku i terkait dengan investasi yang dilakukan pada halaman 152

dan Buku 2 Halaman 104

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Tambahan Informasi atas Invesatsi yang dilakukan :

Hasil Konfirmasi Rp 325.200.000

Buku Besar Rp 300.000.000

Seilisih 25.200.000

Karena Belum Ada Perhitungan Deviden dan Laba PT Sugus

-

-

-

-

Siswa harusTandai selesai

BUKU I : Hal156-165

BUKU II : Hal 114 - 121

-

-

-

-

-

-

Siswa harusTandai selesai

PETUNUK PELAKSANAAN UAS :

1. Dilarangan menyalin, mengcopy-paste jawaban dari teman

2. Dikumpul sesuai dengan batas waktu yang ditentukan

Batas Akhir pada hari Kamis, 29 Juli 2021 , Jam 19.00 WIB

3. Jawaban ditulis pada Excel dan meng uploadnya pada Folder JAWABAN UAS pada LMS

4. Semoga sukses dan berhasil.

-

-