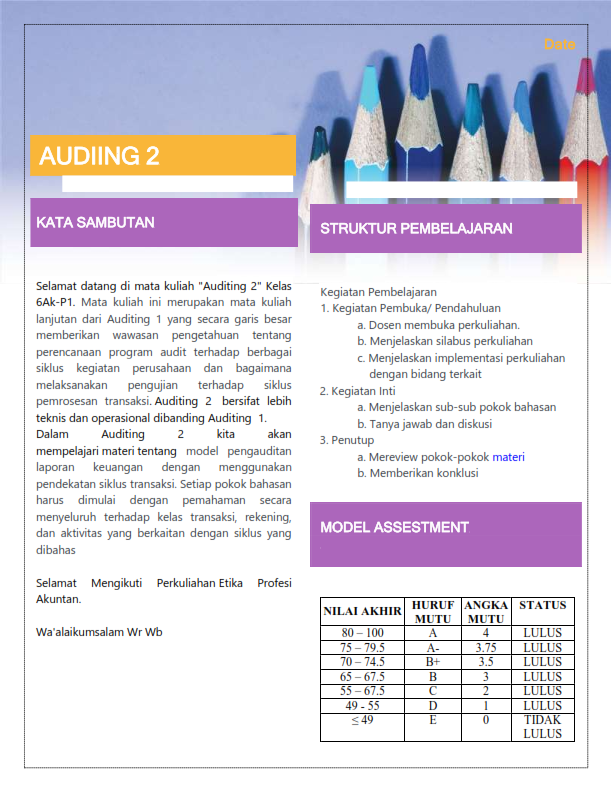

Garis besar topik

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Assalamu'alaikum Wr. Wb.

Selamat Datang di perkuliahan Auditing 2, pertemuan minggu ini kita akan membahas tentang Aktiva Tetap Tak Berwujud. Aktiva Tetap Tak Berwujud merupakan aktiva tetap yang secara fisik tidak dapat dilihat bentuknya, akan tetapi memberikan kontribusi nyata bagi perusahaan. Syarat aktiva tetap tidak berwujud, adanya :

1. Keteridentifikasian2. Pengendalian sumber daya3. Manfaat ekonomis dimasa depanJika tidak memenuhi syarat tersebut, maka pengeluaran untuk memperoleh/ menciptakan sendiri aktiva, diperlakukan sebagai Beban pada saat terjadinya.Selamat Mengikuti Perkuliahan Dengan Baik.

Waalaikumsalam Wr. Wb

Anik Irawati.,SE.,M.Sc

-

-

-

-

Siswa harusTandai selesai

Assalamu'alaikum Wr. Wb.

Selamat datang di perkuliahan Auditing 2, Kelas 6AK-P2 pada pertemuan minggu ini kita akan membahas terkait pemeriksaan liabilitas jangka pendek. Kewajiban Jangka Pendek adalah kewajiban perusahaan kepada pihak ketiga, yang jatuh tempo atau harus dilunasi dalam waktu kurang atau sama dengan satu tahun, atau dalam siklus operasi normal perusahaan, biasanya dengan menggunakan harta lancar (current assets) perusahaan.Selamat Mengikuti Perkuliahan Dengan Baik.

Waalaikumsalam Wr. Wb

Anik Irawati.,SE.,M.Sc

-

Siswa harusTandai selesai

Silahkan dipelajari terlebih dahulu materi pemeriksaan liabilitas jangka pendek sebelum perkuliahan berlangsung

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Auditing 2, materi pertemuan minggu ini adalah Pemeriksaan Liabililtas Jangka Panjang. Liabilitas jangka panjang adalah kewajiban perusahaan kepada pihak ketiga yang jatuh tempo atau harus dilunasi dalam waktu lebih dari satu tahun. Terdapat kewajiban yang akan jatuh tempo dalam siklus operasi tahun berikutnya, diharapkan dapat dibiayai kembali atau diperpanjang kembali sehingga tidak diharapkan adanya penggunana modal kerja lancar. Kewajiban seperti itu merupakan bagian dari pembiayaan jangka panjang perusahaan yang diklasifikasikan sebagai kewajiban jangka panjang.

Waalaikumsalam Wr Wb

Anik Irawati.,SE.,M.Sc

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Modal (Ekuitas) suatu perusahaan merupakan setoran harta dari pemilik suatu perusahaan. Setoran tersebut dapat berupa uang tunai atau harta lain. Dari segi perusahaan, modal merupakan kewajiban perusahaan kepada pemilik perusahaan. Sedangkan dari segi pemilik perusahaan, modal adalah bagian hak pemilik atas kekayaan bersih perusahaan (harta dikurangi kewajiban).Aktivitas investasi (investing activity) adalah pembelian dan penjualan tanah, bangunan, peralatan, serta aktiva lain yang umumnya tidak ditahan untuk dijual kembali. Investasi pada umumnya merupakan bagian dari strategi jangka panjang.Waalaikumsalam Wr Wb -

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Auditing 2, materi minggu ini adalah Pemeriksaan Laba Rugi. Salah satu bagian laporan keuangan perusahaan adalah laporan laba rugi. Seperti namanya, laporan laba rugi memuat data pendapatan sekaligus beban yang ditanggung perusahaan. Laporan ini akan menjelaskan kondisi finansial perusahaan pada suatu periode. Oleh karena menunjukkan kondisi keuangan di periode tertentu, maka laporan laba rugi dibuat di setiap akhir periode, baik bulan atau tahun. Tanpa perlu membahas lebih detail, kita tentu sepakat bahwa laporan laba rugi ini sangat penting bagi perusahaan. Oleh karena itu, penyusunan laporan laba rugi ini harus benar-benar baik dan tepat. Jika ada kesalahan dalam penginputan, maka akan berpengaruh pada arah kebijakan perusahaan bahkan bisa merugikan perusahaan tersebut. Mengatasi hal tersebut, penting pula untuk melakukan audit atau pemeriksaan laporan laba rugi tersebut. Audit merupakan proses pengumpulan, pemeriksaan dan pengevaluasian suatu informasi ekonomi yang bisa diukur. Audit harus dilakukan oleh orang yang kompeten dan independen untuk bisa menentukan kesesuaian informasi dengan kriteria yang sudah ditetapkan. Berkaitan dengan laporan keuangan, terkhusus laporan laba rugi, maka audit juga memiliki tujuan yang sama yakni memeriksa kesesuaian pencatatan dan penyajian data agar sesuai dengan standar atau kriteria yang berlaku. Selain itu, audit juga dilakukan untuk memastikan bahwa pendapatan yang menjadi hak perusahaan dan beban yang ditanggung perusahaan sudah tercatat dalam pembukuan.

Waalaikumsalam Wr Wb

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang pada perkuliahan Auditing 2, materi minggu ini membahas tentang pemeriksaan subsequent event dan penyelesaian pemeriksaan. Subsequent Events adalah Peristiwa atau transaksi yang terjadi setelah tanggal neraca tetapi sebelum diterbitkannya Laporan Audit, mempunyai akibat yang material terhadap laporan keuangan dan memerlukan penyesuaian atau pengungkapan dalam laporan tersebut.

Selamat mengikuti perkuliahan.

Waalaikumsalam Wr Wb

-

Siswa harusTandai selesai

Silahkan pelajari terlebih dahulu materi pemeriksaan subsequent event dan penyelesaian pemeriksaan

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Auditing 2, pertemuan minggu ini kita akan membahas "Management Letter".

Management letter merupakan suatu surat yang dibuat oleh Kantor Akuntan Publik (KAP) ditujukan kepada klien yang isinya memberitahukan kelemahan dari pengendalian intern yang ditemukan selama pelaksanaan pemeriksaan, disertai dengan saran-saran perbaikan dari KAP. Management letter merupakan suatu laporan tambahan dari KAP, disamping laporan pemeriksaan akuntan (audit report), yang diharapkan dapat memperbesar kepuasan langganan. Tujuan surat kepada manajemen (management letter) dimaksudkan untuk memberikan rekomendasi akuntan publik untuk memperbaiki usaha klien.

Selamat Mengikuti Perkuliahan

Waalaikumsalam Wr Wb

Anik Irawati.,SE.,M.Sc

-

-

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan auditing 2, materi minggu ini adalah surat pernyataan langganan.

Dalam suatu general audit/financial audit (pemeriksaan umum), akuntan public pada akhir pemeriksaannya harus mengeluarkan laporan akuntan public yang terdiri dari pendapat auditor (auditorΓÇÖs opinion) mengenai kewajaran laporan keuangan klien dan laporan keuangan yang telah diaudit, yang merupakan tanggung jawab manajemen (klien).

Namun demikian, sebelum laporan audit diserahkan kepada klien, auditor harus meminta surat pernyataan langganan (client representation letter), dan klien harus memberikannya.

Tanggal surat pernyataan langganan harus sama dengan tanggal tanggal selesainya pemeriksaan lapangan (audit field work) dan tanggal laporan akuntan public.

Tanggal tersebut menunjukkan sampai batas waktu mana auditor harus menjelaskan hal-hal atau kejadian penting sesudah tanggal neraca.

Surat pernyataan langganan tersebut harus ditandatangani pejabat perusahaan (klien) yang berwenang, biasanya Direktur Keuangan dan Akuntansi atau Direktur Utama dan ditik diatas kop surat klien, walaupun konsep surat tersebut disiapkan oleh kantor akuntan public.Selamat belajar.

Waalaikumsalam Wr Wb

-

Siswa harusTandai selesai

Silahkan dipelajari terlebih dahulu materi terkait client representation letter

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat bergabung di perkuliahan Auditing 2, pertemuan hari ini kita akan mempelajari Management Audit.

Ruang lingkup management audit meliputi seluruh aspek kegiatan managemen audit tersebut. Ruang lingkup ini dapat berupa seluruh kegiatan atau dapat juga hanya mencakup bagian tertentu dari program atau aktifitas yang dilakukan oleh perusahaan.

Periode manajement audit juga bervariasi. Biasanya untuk jangka waktu satu minggu, beberapa bulan, satu tahun bahkan beberapa tahun, sesuai dengan tujuan yang ingin dicapai oleh perusahaan tersebut. Tujuan dari management audit adalah untuk mengidentifikasi program, kegiatan, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut.

Waalaikumsalam Wr Wb

Anik Irawati.,SE.,M.Sc

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Auditing 2, pada pertemuan hari ini kita akan mempelajari Internal Audit.

Setiap perusahaan yang ingin bertahan di dunia bisnis tentu harus meningkatkan daya saingnya secara kontinyu. Salah satu caranya adalah dengan meningkatkan efisiensi dan efektivitas dari aktivitas usahanya. Nah, untuk meningkatkan efisiensi dan efektivitas dari kegiatan usaha, maka perusahaan membutuhkan departemen audit internal yang efektif.Audit Internal adalah pemeriksaan yang dikerjakan oleh mereka yang berasal dari bagian internal audit perusahaan untuk memeriksa catatan akuntansi dan keuangan perusahaan, termasuk ketaatan perusahaan dalam menjalankan manajemen yang berlaku. Mereka juga akan memeriksa ketaatan perusahaan terhadap peraturan pemerintah serta kebijakan lain dari ikatan profesi yang sedang berlaku.

Waalaikumsalam Wr Wb

Anik Irawati.,SE.,M.Sc

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Etika dan Profesi Akuntan, pada pertemuan minggu ini kita akan mempelajari terkait materi Computer Audit. Transformasi dalam kegiataan pengorganisasian perusahaan ditandai dengan perubahan yang dilakukan terhadap sistim informasi yang ada dalam perusahaan. Dengan adanya perubahan tersebut juga harus dilakukan perubahan terhadap teknik audit. Munculnya berbagai kasus yang menimpa akuntan publik diakibatkan tuntutan terhadap akuntan publik untuk lebih dalam melakukan pekerjaannya semakin meningkat. Hal ini mengakibatkan Cost yang harus dibayar oleh akuntan publik untuk kesalahan opini yang dibuatnya juga meningkat. Profesi Akuntan publik harus berusaha mempersempit expectation gap yang mengakibatkan semakin merosotnya peranan akuntan publik ditengah-tengah masyarakat. Teknologi Informasi komputer memang telah digunakan dalam mengaudit suatu sistem pengolahan data suatu perusahaan yang berbasis komputer.

Selamat mengikuti perkuliahan.

Waalaikumsalam Wr Wb

Anik Irawati.,SE.,M.Sc

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Auditing 2, pada pertemuan minggu ini kita akan melanjutkan pertemuan minggu kemarin terkait materi Computer Audit. Transformasi dalam kegiataan pengorganisasian perusahaan ditandai dengan perubahan yang dilakukan terhadap sistim informasi yang ada dalam perusahaan. Dengan adanya perubahan tersebut juga harus dilakukan perubahan terhadap teknik audit. Munculnya berbagai kasus yang menimpa akuntan publik diakibatkan tuntutan terhadap akuntan publik untuk lebih dalam melakukan pekerjaannya semakin meningkat. Hal ini mengakibatkan Cost yang harus dibayar oleh akuntan publik untuk kesalahan opini yang dibuatnya juga meningkat. Profesi Akuntan publik harus berusaha mempersempit expectation gap yang mengakibatkan semakin merosotnya peranan akuntan publik ditengah-tengah masyarakat. Teknologi Informasi komputer memang telah digunakan dalam mengaudit suatu sistem pengolahan data suatu perusahaan yang berbasis komputer.

Selamat mengikuti perkuliahan.

Waalaikumsalam Wr Wb

Anik Irawati.,SE.,M.Sc

-

Siswa harusTandai selesai

Silahkan dipelajari kembali materi pada minggu sebelumnya terkait Computer Audit

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr Wb

Selamat datang di perkuliahan Auditing 2, materi minggu ini adalah audit atas proses right issues. Right issue (Hak Memesan Efek Terlebih Dahulu) adalah hak yang diberikan oleh emiten kepada pemegang saham lama untuk membeli tambahan saham baru. Tujuan pemeriksaan right issue adalah memeriksa kewajaran proses right issue.Laporan audit atas proses right issue terdiri dari:Pernyataan akuntanLaporan hasil penjualan sahamDaftar hasil penjatahan sahammasyarakat perorangan Indonesia,lembaga/badan usaha Indonesia, dana reksa, perorangan asing,lembaga asing.Akte notaris Perjanjian Pengalokasian Sisa Saham.

Selamat mengikuti perkuliahan

Waalaikumsalam Wr Wb

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum Wr Wb

Selamat datang di perkuliahan Etika dan Profesi Akuntan, pada pertemuan minggu ini kita masih melanjutkan materi pertemuan minggu sebelumnya yang mempelajari terkait materi Computer Audit. Transformasi dalam kegiataan pengorganisasian perusahaan ditandai dengan perubahan yang dilakukan terhadap sistim informasi yang ada dalam perusahaan. Dengan adanya perubahan tersebut juga harus dilakukan perubahan terhadap teknik audit. Munculnya berbagai kasus yang menimpa akuntan publik diakibatkan tuntutan terhadap akuntan publik untuk lebih dalam melakukan pekerjaannya semakin meningkat. Hal ini mengakibatkan Cost yang harus dibayar oleh akuntan publik untuk kesalahan opini yang dibuatnya juga meningkat. Profesi Akuntan publik harus berusaha mempersempit expectation gap yang mengakibatkan semakin merosotnya peranan akuntan publik ditengah-tengah masyarakat. Teknologi Informasi komputer memang telah digunakan dalam mengaudit suatu sistem pengolahan data suatu perusahaan yang berbasis komputer.

Selamat mengikuti perkuliahan.

Waalaikumsalam Wr Wb

-

Siswa harusTandai selesai

-