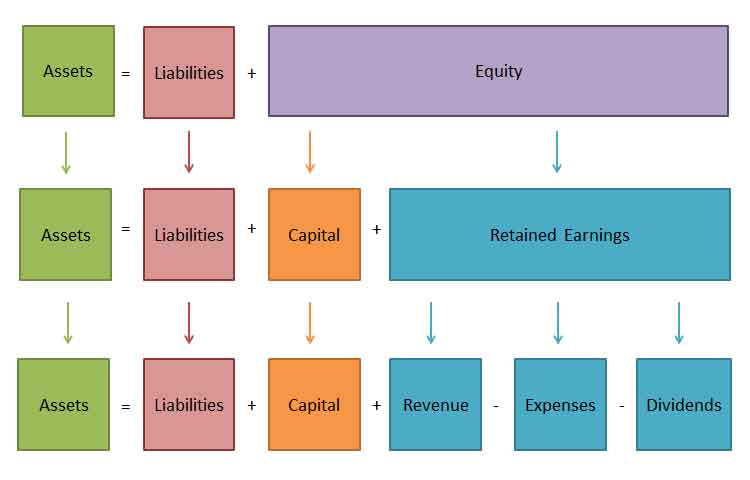

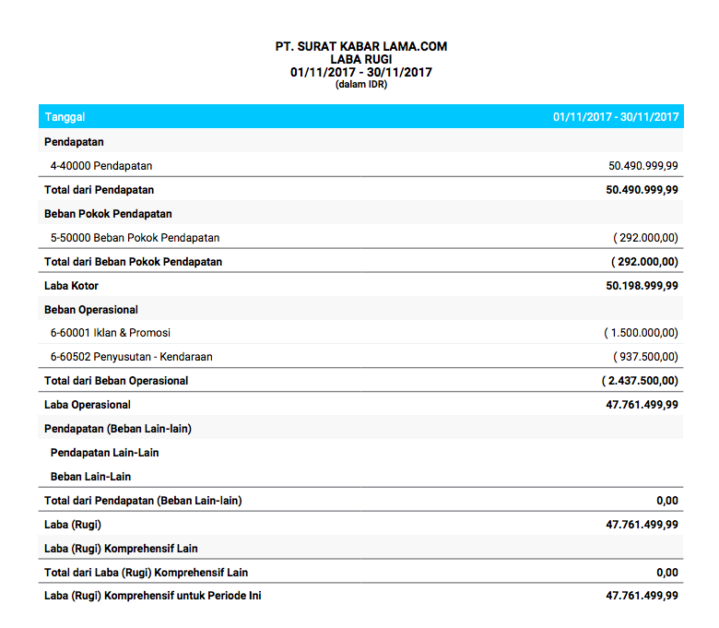

Pengertian laporan keuangan adalah sebuah format catatan informasi keuangan suatu perusahaan dalam satu periode akuntansi tertentu yang dapat digunakan untuk menggambarkan situasi kinerja usaha atau perusahaan tersebut.

Di dalamnya berisi pencatatan transaksi baik itu transaksi pembelian, penjualan, maupun transaksi bisnis lainnya yang bernilai ekonomi dan moneter. Laporan bisnis perusahaan ini biasanya akan dibuat dalam periode tertentu saja, apakah dibuat setiap sebulan sekali, setiap satu tahun sekali, atau setiap periode tertentu tergantung dari kebijakan perusahaan. Biasanya perusahaan membuatnya ketika periode akuntansi perusahaan mereka memasuki akhir.

Siklus Akuntansi : Pengertian dan Penjelasan yang Lengkap

Siklus Akuntansi dalam sebuah perusahaan dapat diartikan sebagai serangkaian kegiatan untuk melakukan identifikasi, analisis, hingga merekam setiap kejadian selama perusahaan berjalan.Umumnya, proses tersebut dijalankan dalam kurun waktu satu tahun, lalu pada akhir tahun hasil proses tersebut dilaporkan kepada perusahaan.Proses akuntansi ini terus berulang membuat sebuah siklus yang dikenal sebagai Siklus Akuntansi.

Siswa harus

Tandai selesai

Siswa harus

Tandai selesai

Tahapan siklus akuntansi yang umumnya diterapkan oleh perusahaan:

1. Identifikasi Transaksi

2. Analisis Transaksi

3. Pencatatan Transaksi dalam Jurnal

4. Posting Buku Besar

5. Menyusun Neraca Saldo dan Jurnal Penyesuaian

6. Penyusunan Neraca Saldo Penyesuaian dan Laporan Keuangan

7. Menyusun Jurnal Penutup

8. Tambahan: Menyusun Neraca Saldo dan Jurnal Pembalik

Transaksi bisnis, dalam akuntansi perusahaan, merupakan aktivitas yang dapat berdampak pada laporan keuangan. Apa saja yang termasuk ke dalam transaksi bisnis? Bagaimana sistem pencatatannya?

Pengertian Transaksi Bisnis

Mengutip dari berbagai sumber, transaksi bisnis adalah kegiatan ekonomi dengan pihak ketiga yang dicatat dalam sistem akuntansi atau pembukuan perusahaan.

Transaksi bisnis, yang juga disebut sebagai transaksi keuangan, adalah segala kegiatan yang dapat diukur dalam bentuk moneter dan memengaruhi posisi keuangan atau operasi entitas bisnis. Transaksi ini berpengaruh pada aset, kewajiban, modal, pendapatan, dan biaya suatu perusahaan. Karena itu, penting untuk mencatatnya ke dalam pembukuan perusahaan.

Buku besar adalah kumpulan akun yang digunakan untuk merangkum transaksi keuangan dalam bisnis.

Dalam dunia akuntansi, istilah ΓÇ£buku besarΓÇ¥ merujuk pada suatu kumpulan akun-akun yang digunakan untuk merangkum dan menggambarkan transaksi yang telah direkam dalam jurnal. Buku besar ini berperan penting dalam menyediakan gambaran umum tentang bagaimana transaksi keuangan telah memengaruhi berbagai akun di perusahaan. Akun-akun yang tercatat dalam buku ini mencakup berbagai jenis, seperti akun aktiva, akun kewajiban, dan akun modal perusahaan1.

Buku besar memiliki beberapa fungsi, antara lain:

Meringkas Data Transaksi: Buku besar mengumpulkan dan merangkum seluruh transaksi keuangan yang terjadi dalam bisnis.

Menggolongkan Data Keuangan: Buku besar memisahkan data transaksi berdasarkan jenisnya, seperti akun kas, piutang, hutang, modal, pendapatan, dan biaya.

Mengetahui Jumlah atau Keadaan Rekening dan Akun: Buku besar memberikan informasi tentang saldo akun dan rekening pada suatu periode tertentu.

Pelengkap Laporan Keuangan: Informasi dari buku besar digunakan untuk menyusun laporan keuangan perusahaan2.

Penting untuk dicatat bahwa data yang ada dalam buku besar akuntansi tidak selalu terperinci secara mendalam. Beberapa akun mungkin tidak mencerminkan data secara rinci, seperti akun utang, piutang, atau persediaan barang dagang. Untuk mengakses informasi yang lebih rinci tentang akun-akun tersebut, seringkali perlu adanya akun tambahan yang disusun dalam suatu buku atau dalam bentuk kumpulan kartu yang dikenal sebagai buku besar pembantu atau subsidiary ledger. Dalam buku besar pembantu ini, akun-akun seperti utang, piutang, atau persediaan barang dagang dapat dikelompokkan secara lebih rinci1.

Jadi, buku besar adalah alat yang sangat penting dalam mengelola keuangan perusahaan dan menyediakan informasi yang diperlukan untuk pengambilan keputusan strategis. Semoga penjelasan ini membantu! 😊134

Apa itu pengertian dan juga fungsi dari laporan neraca saldo (trial balance)? Bagaimana cara membuat neraca saldo lengkap dengan contoh yang benar? Simak selengkapnya

adalah buku akuntansi yang disusun untuk menyesuaikan saldo pada neraca saldo ketika tiba akhir periode akuntansi sehingga neraca tersebut menampilkan saldo yang aktual, sesuai dengan jumlah aslinya.

Dilansir dari Wikipedia, Dalam akuntansi/akuntansi, ayat jurnal penyesuaian adalah entri jurnal yang biasanya dibuat pada akhir periode akuntansi untuk mengalokasikan pendapatan dan pengeluaran ke periode terjadinya.

Sedangkan, ayat jurnal penyesuaian atau AJP sendiri adalah beberapa penyesuaian dari proses pembuatan jurnal dalam siklus akuntansi. Hal ini diperlukan jika pembuatan neraca saldo sudah selesai

Akun-akun yang perlu disesuaikan di akhir periode beserta cara pencatatannya adalah sebagai berikut:

1. Pemasukan atau Pengeluaran Di Muka

ΓÇô Beban Dibayar di Muka

Cara pencatatannya adalah Anda catat pos ini sebagai aset yang berkurang setiap jangka waktu tertentu (misal tiap bulan).

ΓÇô Pendapatan Diterima di Muka

Cara pencatatannya adalah dengan menulis pos ini sebagai kewajiban/utang yang, seiring waktu berjalan (misal tiap bulan), berubah menjadi pendapatan.

2. Pemasukan atau Pengeluaran di Akhir

ΓÇô Piutang Pendapatan

Cara pencatatannya adalah tulis piutang bunga pada kolom debit dan pendapatan bunga pada kolom kredit. Besar piutang bunga dan pendapatan bunga sama.

ΓÇô Beban yang Masih Harus Dibayar

Cara pencatatannya yaitu dengan menulis beban gaji di kolom debit dan utang gaji di kolom kredit. Besar keduanya sama besar.

ΓÇô Penyusutan Aktiva Tetap

Cara pencatatannya adalah dengan menulis biaya penyusutan untuk kolom debit dan akumulasi penyusutan pada kolom kredit.

ΓÇô Kerugian Piutang

Cara pencatatannya yaitu dengan menuliskan kerugian piutang pada kolom debet dan cadangan kerugian piutang pada kolom kredit.

ΓÇô Biaya Pemakaian Perlengkapan

Cara pencatatannya adalah tulis biaya pemakaian perlengkapan untuk kolom debet dan cadangan perlengkapan untuk kolom kredit.

Siswa harus

Tandai selesai

Contoh penulisan ayat jurnal penyesuaian dalam bisnis adalah sebagai berikut.

1. Beban Dibayar di Muka

Misal Anda bayar premi asuransi di muka sebesar Rp2.400.000 untuk periode 3 Mei 2019 s/d 3 Mei 2020, maka pada bulan Desember 2019 (ketika ayat jurnal penyesuaian dibuat) premi yang dibayarkan baru sebesar Rp2.400.000:12×7 = Rp1.400.000.

Neraca lajur adalah sebuah kertas kerja / worksheet yang berisi semua data tentang akuntansi dan biasa digunakan untuk memudahkan ketika hendak membuat laporan keuangan.

Meskipun kertas kerja tersebut bukan merupakan laporan keuangan, namun kehadiran dari neraca ini akan sangat berguna untuk memudahkan pembuatan laporan.

Bagi sebuah perusahaan yang berskala kecil dan akun buku besar tidak terlalu banyak, tentu neraca ini tidak terlalu dibutuhkan karena bisa langsung disesuaikan dengan neraca saldo yang ada.

Laporan keuangan merupakan informasi yang berisi catatan keuangan dari suatu perusahaan. Laporan ini bisa menjadi bukti valid untuk memantau keadaan keuangan perusahaan.

Selain itu, laporan ini juga bisa digunakan oleh perusahaan untuk mengatur strategi dan merencanakan langkah-langkah selanjutnya. Laporan ini juga bisa diberikan jika ada audit perusahaan.

Oleh sebab itu, laporan keuangan perlu dicatat dengan akurat dan benar. Itu artinya, pencatatan tersebut harus dilakukan dengan teliti dan sesuai dengan keadaan perusahaan tanpa perlu dikurangi atau ditambah

Siswa harus

Tandai selesai

Tujuan laporan keuangan adalah

memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas.[12] Informasi ini bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.[13] Tujuan utama dari laporan keuangan adalah memberikan informasi keuangan yang mencakup perubahan dari unsur-unsur laporan keuangan yang ditujukan kepada pihak-pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan disamping pihak manajemen perusahaan.

Dalam siklus akuntansi, bagian terakhir yang dilakukan oleh akuntan perusahaan yaitu menyiapkan jurnal penutup.

Laporan ini berguna sebagai alat peninjau (review) akhir ketika perusahaan di akhir periode akuntansi.

Bisa dibilang, jurnal penutup merupakan entri khusus pada laporan laba ditahan yang bertujuan untuk memastikan saldo yang dilaporkan pada laporan laba ditahan dan neraca sesuai saldo akhir dan saldo laba dalam buku besar.

Apa itu Pengertian Jurnal Penutup?

Pengertian jurnal penutup (closing entries) adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal sementara.

Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol) pada awal periode akuntansi.

Akun yang ditutup adalah akun nominal dan akun pembantu modal.

Komponen yang termasuk sebagai akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi.

Berikut transaksi yang terjadi pada Arum Grosir selama bulan April 2023

4 April Arum Grosir menjual sembako senilai Rp 3.000.000 secara tunai

4 April Arum grosir menjual barang dagang berupa sembako senilai Rp 1.100.000 secara kredit kepada Toko Makmur. Syarat penjualan 2/10, n/30 no faktur 002

7 April Toko Makmur mengembalikan 5 kantong gula @ 1 kg dari total 100 kantong gula yang dibeli pada 4 april 2023 seharga Rp 11.000 perunit.

8 April Arum grosir menjual 20 buah karung beras @ Rp 325.000 kepada Toko Wijaya Berkah. Termin pembayarannya (credit term) adalah 3/15,n/45; No. Faktur 003

Bedasarkan data diatas catat transaksi ke dalam jurnal khusus Penjualan