Garis besar topik

-

-

Siswa harusTandai selesai

SELAMAT SIANG SALAM SEJAHTER UNTUK KITA SEMUA, SEMOGA KITA DI BERI KEMUDAHAN OLEH YANG MAHA KUASA DALAM MENJALANI AKTIVITAS SEHARI, AAMIIN

Pertama tama mari kita mengucapkan rasa syukur yang sebesar besarnya kehadirat Tuhan Yang Maha Agung, atah rahmat dan kasih sayangnyalah kita dapat bertemu kembali dalam perkuliahan ANALISA LAPORAN KEUANGAN dalam kondisi sehat wal'afiat.

Dimasa Pandemi COVID'19 ini terasa sangat berdampak kepada kita semuanya, di mana dalam kondisi ini kita di haruskan untuk melaksankan perkulihan secara HYBRID, namun walaupun begitu jangan menjadi penghalang bagi kita untuk melangkah maju demi untuk menggapai masa depan yang gemilang.

Dalam kesempatan ini, izinkan bapak memperkenalkan diri, walaupun kemungkinan anak anakku sebagaian sudah tahu dengan Bapak.

Data Diri

No Registrasi

:

1102050100049

NIDN

:

0209117303

Nama Lengkap

:

Muhammad Sadat Husein Pulungan

NIP/NIK

:

00140100

Jenis Kelamin

:

Laki-laki

Agama

:

Islam

Tempat Lahir

:

,Gunung Barani

Tanggal Lahir

:

1973-11-09

Alamat

:

Perum BKP Blok - i No. 86 Kemiling Permai

Kemiling - Bandar Lampung

Kabupaten/Kota

:

Bandar Lampung

Kode Pos

:

35119

Telepon/HP Yang Dapat Dihubungi

:

081717439050

Status Pernikahan

:

Menikah

Email

:

mspulungan@darmajaya.ac.id

-

Siswa harusTandai selesai

DESKRISI MATAKULIAH

Mata kuliah ini mengarahkan mahasiswa agar memiliki pemahaman dan menganalisis laporan keuangan, melakukan analisa rasio, menyusun laporan perbandingan laporan keuangan. Pembahasan lain adalah Membuat keputusan berinvestasi, memahami leverage keuangan, memahami sumber-sumber dana jangka panjang dan kegunaannya

CAPAIAN PEMBELAJARAN MATAKULIAH (CPMK)

Setelah mahasiswa mempelajari matakuliah ini, mahasiswa di harapakan:

- Mahasiswa mampu menjelaskan Tinjauan Analisis Laporan Keuangan.

- Mahasiswa mampu menjelaskan Pelaporan dan Analisis Keuangan.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Pendanaan.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Investasi.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Investasi : Investasi antar perusahaan.

- Mahasiswa mampu menjelaskan Analisis Aktivitas Operasi

CAPAIAN PEMBELAJARAN LULUSAN (CPL)

Sikap

- Menunjukkan sikap bertanggungjawab atas pekerjaan dibidang keahliannya secara mandiri.

- Bertanggung jawab secara professional dan etik terhadap pencapaian hasil kerja kelompok.

Keterampilan Umum:

- Mampu melakukan analisis dan menyusun laporan perbandingan laporan keuangan.

- Mampu melakukan analisa rasio, analisis sumber dan penggunaan modal kerja, analisis sumber dana penggunaan kas, analisis perubahan pendapatan, analisis break even point, analisis keputusan investasi modal, analisis biaya modal atau leverage, dan sruktur modal serta analisis pilihan pembiayaan

- Mampu membuat keputusan investasi modal

- Mampu memahami kegunaan sumber dana jangka panjang

CP Pengetahuan

- Memahami arti dan ruang lingkup atas laporan keuangan

- Memahami kegunaan atas laporan keuangan

- Menguasai konsep teoritis tentang analisa laporan keuangan

- Memahami analisa laporan keuangan dan perbandingannya

- Memahami analisa rasio untuk menilai kinerja suatu perusahaan.

-

Siswa harusTandai selesai

Dalam perkuliahan A NALISA LAPORAN KEUANGAN ada beberapa hal yang harus kita perhatikan agar perkuliahan secara DARING maupun secara LURING dapat berjalan dengan baik

I. TATATERTIB PERKULIAHAN

Mahasiswa harus memiliki tatakrama dan sopan santun baik dalam berbicara maupun dalam bersikap

Mahasiswa harus masuk tepat pada waktunya.

Mahasiswa tidak boleh ribut, ngobrol, sewaktu perkuliahan berlangsung

Mahasiswa harus berpakaian rapih dan sopan.

Mhasiswa tidak perkenankan masuk kelas memakai Sandal

Mahasiswa tidak di perkenankan bersifat tidak jujur dalam pelaksanaan evaluasi belajar.

II. SISTEM PENILAIAN

- SYARAT PENILAIAN

Kehadiran Mahasiswa dalam kelas minimal 70% dari total tatap muka

Mahasiswa harus mengikuti seluruh evaluasi kelas ( UTS, UAS)

Mahasiswa harus mengerjakan tugas-tugas yang di berikan dosen

KRITERIA PENILAIAN

Kehadiran Mahasiswa

Ujian Tengan Semester

Ujian Akhir Semester

Tugas Terstruktur Dan Mandiri

Etika

- BOBOT PENILAIAN

Kriteria

Bobot Penilaian

Presensi

10 %

Tugas

25%

UTS

25%

UAS

25%

ETIKA

15%

TOTAL

100 %

- PENILAIAN

Nilai Akhir

Huruf Mutu

Angka Mutu

Status

80 ΓÇô 100

A

4

Lulus

75 ΓÇô 79,5

A-

3,75

Lulus

68 ΓÇô 74,5

B+

3,5

Lulus

65 ΓÇô 67,7

B

3

Lulus

55 ΓÇô 64,5

C

3

Lulus

31 ΓÇô 54,5

D

1

Lulus

0 ΓÇô 30

E

0

Tidak Lulus

-

Siswa harusTandai selesai

I. ORGANISASI MATERI KULIAH

Organisasi materi kuliah ANALISA LAPORAN KEUANGAN pada Semester Genap TA 2020/2021 sebagai berikut:

- Kontrak Perkuliahan

- Pelaporan dan Analisis Keuangan

- Analisis Aktivitas Pendanaan

- Analisis Aktivitas Investasi

- Investasi Antar Perusahaan

- Analisis Aktivitas Operasi

II. STRATEGI KULIAH

Strategi perkuliahan pada matakuliah ini adalah sebagai berikut :

- Mahasiswa di wajibkan mempunyai buku literatur PengantarManajemen Keuangan

- Mahasiawa wajib membaca bahan-bahan kuliah sebelum temu kelas.

- Kelas harus dianggap ajang konfirmasi pemahaman peserta terhadap bahan-bahan tersebut

- Mengerjakan tugas dan latihan yang ditentukan

III. LITERATUR

1. Buku Wajib: Subramanyam, Analisis Laporan Keuangan Edisi 11 Buku 1 , penerbit Salemba 4

-

Siswa harusTandai selesai

Rencana Pembelajaran Semester (RPS) adalah dokumen perencanaan pembelajaran yang disusun sebagai panduan bagi mahasiswa dalam melaksanakan kegiatan perkuliahan selama satu semester untuk mencapai capaian pembelajaran yang telah ditetapkan. Rencana Pembelajaran Semester (RPS) Matakuliah ANALISA LAPORAN KEUANGAN pada Semester Genap TA. 2020/2021 berikut ini:

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

INSTITUT INFORMATIKA & BISNIS DARMAJAYA

Jl. Zainal Abidin Pagar Alam No. 93 Labuhan Ratu ΓÇô Bandar Lampung 35142

No. Dokumen

4.FM-D2.04.03

FORMULIR

RENCANA PEMBELAJARAN SEMESTER (RPS)

No. Revisi

02

Hal

1 dari 16

Tanggal Terbit

20 Juli 2020

Matakuliah : Analisa Laporan Keuangan

Semester: 6 (Enam)

sks: 4 (empat)

Kode MK:

AKT 20213

Program Studi : Akuntansi

Dosen Pengampu/Penanggungjawab : Rieka Ramadhaniyah.,S.E.,M.Ec.Dev

Capaian Pembelajaran Lulusan (CPL)

Sikap

1. Menunjukkan sikap bertanggungjawab atas pekerjaan dibidang keahliannya secara mandiri.

2. Bertanggung jawab secara professional dan etik terhadap pencapaian hasil kerja kelompok.

Keterampilan Umum:

3. Mampu melakukan analisis dan menyusun laporan perbandingan laporan keuangan.

4. Mampu melakukan analisa rasio, analisis sumber dan penggunaan modal kerja, analisis sumber dana penggunaan kas, analisis perubahan pendapatan, analisis break even point, analisis keputusan investasi modal, analisis biaya modal atau leverage, dan sruktur modal serta analisis pilihan pembiayaan

5. Mampu membuat keputusan investasi modal

6. Mampu memahami kegunaan sumber dana jangka panjang

CP Pengetahuan

1. Memahami arti dan ruang lingkup atas laporan keuangan

2. Memahami kegunaan atas laporan keuangan

3. Menguasai konsep teoritis tentang analisa laporan keuangan

4. Memahami analisa laporan keuangan dan perbandingannya.

5. Memahami analisa rasio untuk menilai kinerja suatu perusahaan.

Capaian Pembelajaran Matakuliah

(CPMK)

1. Mahasiswa mampu menjelaskan Tinjauan Analisis Laporan Keuangan.

2. Mahasiswa mampu menjelaskan Pelaporan dan Analisis Keuangan.

3. Mahasiswa mampu menjelaskan Analisis Aktivitas Pendanaan.

4. Mahasiswa mampu menjelaskan Analisis Aktivitas Investasi.

5. Mahasiswa mampu menjelaskan Analisis Aktivitas Investasi : Investasi antarperusahaan.

6. Mahasiswa mampu menjelaskan Analisis Aktivitas Operasi.

Deskripsi Matakuliah :

Mata kuliah ini mengarahkan mahasiswa agar memiliki pemahaman dan menganalisis laporan keuangan, melakukan analisa rasio, menyusun laporan perbandingan laporan keuangan. Pembahasan lain adalah Membuat keputusan berinvestasi, memahami leverage keuangan, memahami sumber-sumber dana jangka panjang dan kegunaannya

Minggu

ke -

Kemampuan yang diharapkan

(Sub-CPMK)

Bahan Kajian/Materi

Pembelajaran

Bentuk, Metode

Pembelajaran dan

Pengalaman

Belajar

Waktu

(menit)

Penilaian

Teknik

Indikator

Bobot

(%)

1

Mahasiswa mampu memahami tinjauan analisis laporan keuangan

- Silabus Perkuliahan dan Kontrak Kuliah serta lingkup Analisa Laporan Keuangan.

- Pengantar analisis bisnis.

- Laporan keuangan ΓÇô Dasar analisis

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi dan

Presentasi

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Tinjuaan Analsis Laporan Keuangan

- Bentuk non-test : Pembagian kelompok presentasi

Mahasiswa mampu :

- Menjelaskan analisis bisnis ,

- Menjelaskan tentang laporan keuangan ΓÇô dasar analisis

2

Mahasiswa mampu memahami tentang Pelaporan dan Analisis Keuangan

Pelaporan dan Analisis Keuangan :

- Lingkungan pelaporan dan analisis keuangan,

- Kualitas Informasi Prinsip Akuntansi yang berlaku,

- Relevansi Informasi Akuntansi terhadap analisis dan penilaian bisnis.

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Pelaporan dan Analisis Keuangan

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Lingkungan pelaporan

- Menjelaskan tentang Kualitas Informasi

- Menjelaskan tentang Prinsip akuntansi yang berlaku

- Menjelaskan tentang Relevansi informasi akuntansi terhadap analisis dan penilaian bisnis.

3

Mahasiswa mampu memahami tentang Pelaporan dan Analisis Keuangan

Pelaporan dan Analisis Keuangan :

- Akuntansi Akrual

- Konsep Ekonomi tentang laba

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Analisis Aktivitas Pendanaan

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan Akuntansi tentang Akrual

- Menjelaskan tentang Konsep Ekonomi tentang laba

4

Mahasiswa mampu memahami Analisis Aktivitas Pendanaan.

Analisis Aktivitas Pendanaan :

- Sumber pendanaan utang,

- Sewa sebagai implikasi dari aktivitas pendanaan,

- Liabilitas Kontijensi,

- Pembiayaan diluar laporan posisi keuangan.

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami sumber pendanaan utang, sewa liabilitas kontijensi dan pembiayaan diluar laporan posisi keuangan

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang sumber pendanaan utang

- Menjelaskan tentang sewa sebagai implikasi dari aktivitas pendanaan

- Menjelaskan tentang Liabilitas Kontijensi

- Menjelaskan tentang Pembiayaan diluar laporan posisi keuangan.

4

Mahasiswa mampu memahami Analisis Aktivitas Pendanaan

Analisis Aktivitas Pendanaan :

- Pendanaan yang berasal dari Modal Saham,

- Saldo Laba dan distribusinya melalui deviden dan

- Liabilitas diujung Ekuitas

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Pendanaan yang berasal dari Modal Saham, Saldo Laba dan distribusinya melalui deviden dan Liabilitas diujung Ekuitas Teori Keagenan.

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Pendanaan yang berasal dari Modal Saham,

- Menjelaskan tentang Saldo Laba dan distribusinya melalui deviden dan

- Menjelaskan tentang Liabilitas diujung Ekuitas

5

Mahasiswa mampu memahami Analisis Aktivitas Pendanaan

Analisis Aktivitas Pendanaan :

Pengungkapan Pascakerja untuk penilaian dan risiko perusahaan.

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Pengungkapan Pascakerja untuk penilaian dan risiko perusahaan.

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu menjelaskan tentang Pengungkapan Pascakerja untuk penilaian dan risiko perusahaan.

6

Mahasiswa mampu memahami Analisis Aktivitas Investasi

Analisis Aktivitas Investasi :

- Aset lancar dan keandalannya untuk analisis

- Manajemen Kas dan implikasi

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Aset lancer dan manajemen kas.

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Aset lancer dan keandalannya

- Menjelaskan tentang Manajemen Kas dan Implikasinya

7

Mahasiswa mampu memahami Analisis Aktivitas Investasi

Analisis Aktivitas Investasi :

- Piutang dan dan sekuritisasi piutang

- Interpretasi alternative metode persediaan dalam berbagai usaha

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami piiutang, sekuritisasi piutang dan alternative metode persediaan

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Piutang dan dan sekuritisasi piutang

- Menjelaskan tentang Interpretasi alternative metode persediaan dalam berbagai usaha

8

Ujian Tengah Semester

30%

9

Mahasiswa mampu memahami Analisis Aktivitas Investasi

Analisis Aktivitas Investasi :

- Konsep Aset Jangka Panjang dan

- Penilaian dan alokasi biaya asset dan sumber daya alam

- Aset tidak berwujud

- Aset tidak tercatat

- Aset Kontijen

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Aset jangka panjang, penilaian biaya asset, asset tidak berwujud dan asset kontijen.

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Konsep Aset Jangka Panjang dan

- Menjelaskan tentang Penilaian dan alokasi biaya asset dan sumber daya alam

- Menjelaskan tentang Aset tidak berwujud

- Menjelaskan tentang Aset tidak tercatat

- Menjelaskan tentang Aset Kontijen

10

Mahasiswa mampu memahami Investasi Antar Perusahaan

- Pelaporan keuangan untuk investasi antar perusahaan

- Pengungkapan investasi sekuritas

- Metode pembelian dan metode penyatuan

- Goodwill dari antar usaha

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Invetasi antar perusahaan

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan definisi tentang Pelaporan keuangan untuk investasi antar perusahaan

- Menjelaskan tentang definisi Pengungkapan investasi sekuritas

- Menjelaskan tentang metode pembelian dan metode penyatuan

- Menjelaskan tentang definisi Goodwill dari antar usaha

11

Mahasiswa mampu memahami Investasi Antar Perusahaan

Investasi Antar Perusahaan :

- Sekuritas Derivatif

- Nilai wajar aser dan kewajiban finansial

- Konsolidasi perusahaan asing

- Pengembalian Investasi.

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami definsi Sekuritas Derivatif, Nilai wajar aser dan kewajiban finansial, Konsolidasi perusahaan asing, Pengembalian Investasi

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Sekuritas Derivatif

- Menjelaskan tentang Nilai wajar aser dan kewajiban finansial

- Menjelaskan tentang Konsolidasi perusahaan asing

- Menjelaskan tentang Pengembalian Investasi

12

Mahasiswa mampu memahami Analisis Aktivitas Operasi

- Konsep Pengukuran Laba

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Konsep Pengukuran Laba, Analisis Aktivitas Operasi

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Konsep Pengukuran Laba

- Menjelaskan tentang Analisis Aktivitas Operasi

13

Mahasiswa mampu memahami Analisis Aktivitas Operasi ΓÇô Dampak pos tidak berulang (Pos Luar Biasa)

Dampak pos tidak berulang (Pos Luar Biasa)

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Dampak pos tidak berulang (Pos Luar Biasa)

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu : menjelaskan tentang Dampak pos tidak berulang (Pos Luar Biasa)

14

Mahasiswa mampu memahami Analisis Aktivitas Operasi - Pendapatan dan Beban

- Pendapatan dan beban (risiko dan analisis laporan keuangan),

- Implikasi Beban Tangguhan

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Pendapatan dan beban (risiko dan analisis laporan keuangan), Implikasi Beban Tangguhan

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Pendapatan dan beban (risiko dan analisis laporan keuangan),

- Menjelaskan tentang Implikasi Beban Tangguhan

15

Mahasiswa mampu memahami Analisis Aktivitas Operasi ΓÇô Imbalan kerja tambahan, pengungkapan opsi saham karyawan, biaya Bunga dan akuntansi pajak, laba per lembar saham

Imbalan kerja tambahan, pengungkapan opsi saham karyawan, biaya Bunga dan akuntansi pajak, laba per lembar saham

Bentuk :

Tatap Muka di Kelas

Metode :

Diskusi Kelompok dan Studi Kasus

TM :

1x(2x50ΓÇ¥)

TT:

1x(2x60ΓÇ¥)

BM:

1x(2x60ΓÇ¥)

- Kriteria : Ketepatan dan ketelitian memahami Imbalan kerja tambahan, pengungkapan opsi saham karyawan, biaya Bunga dan - akuntansi pajak, laba per lembar saham

- Bentuk non-test : Presentasi kelompok

Mahasiswa mampu :

- Menjelaskan tentang Imbalan kerja tambahan,

- Menjelaskan tentang pengungkapan opsi saham karyawan,

- Menjelaskan tentang biaya Bunga dan - akuntansi pajak,

- Menjelaskan tentang laba per lembar saham

-

16

Ujian Akhir Semester

30 %

-

Siswa harusTandai selesai

ASSALAMU ALAIKUM WR. WB

SALAM SEJAHTERA UNTUK KITA SEMUA

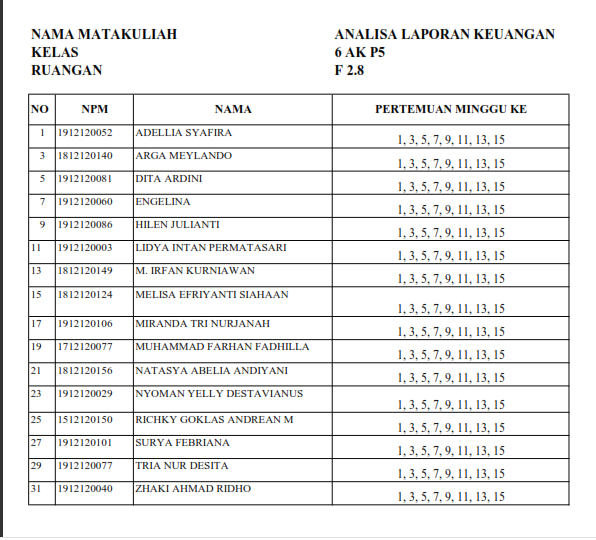

BERIKUT INI DAFTAR NAMA MAHASISWA YANG MENGKUTI PERKULIAHAN SECARA LURING SEMSTER GENATAP TA 2020/2021 PADA MINGGU GANJIL

DALAM PERKULIAHAN TATAP MUKA INI TIDAK DI WAJIBKAN UNTUK IKUT DALAM PERTEMUAN LURING

UNTUK PRESENSI BAIK PERKULIAHAN LURING MAUPUN DARING TETAP MENGISI ABSEN DI LMS

-

Siswa harusTandai selesai

ASSALAMU ALAIKUM WR. WB

SALAM SEJAHTERA UNTUK KITA SEMUA

BERIKUT INI DAFTAR NAMA MAHASISWA YANG MENGKUTI PERKULIAHAN SECARA LURING SEMSTER GENATAP TA 2020/2021 PADA MINGGU GENAP

DALAM PERKULIAHAN TATAP MUKA INI TIDAK DI WAJIBKAN UNTUK IKUT DALAM PERTEMUAN LURING

UNTUK PRESENSI BAIK PERKULIAHAN LURING MAUPUN DARING TETAP MENGISI ABSEN DI LM

-