Garis besar topik

-

-

Siswa harusTandai selesai

DESKRIPSI MATA KULIAH

Mata kuliah ini membahas peran akuntansi forensik dan audit investigasi dalam mendeteksi, mencegah, dan mengungkap kecurangan serta tindak pidana keuangan. Akuntansi forensik merupakan bidang akuntansi yang menggabungkan keterampilan akuntansi, audit, dan investigasi untuk menganalisis serta menginterpretasikan bukti keuangan dalam konteks hukum. Audit investigasi berfokus pada teknik pemeriksaan mendalam untuk mengidentifikasi penyimpangan dan tindakan ilegal dalam laporan keuangan.

Mata kuliah ini bertujuan untuk membekali mahasiswa dengan keterampilan analitis, investigatif, dan pemahaman hukum yang diperlukan untuk menangani kasus-kasus keuangan yang mencurigakan dalam dunia bisnis dan sektor publik. -

Siswa harusTandai selesai

list kelompok

kelompok 1

1. Amelia 2. Giovanni 3. Auliya

kelompok 2

1. Friska 2. sintiyah 3. fyrell 4. Giwang

kelompok 3

1. Nenci 2. Tio 3. Anggi 4. Lidya

kelompok 4

1. erni 2. nanda 3. laura 4. Γüáwinda

kelompok 5

1. Angga 2. Zidan 3. Agung

-

-

-

Siswa harusTandai selesai

Akuntansi forensik dan audit investigatif adalah bidang akuntansi yang digunakan untuk menyelidiki dan mengungkapkan kecurangan atau kejahatan.

Akuntansi forensik

- Menggunakan ilmu akuntansi dan hukum untuk menyelesaikan masalah hukum

- Sering bekerja sama dengan lembaga penegak hukum dan profesional hukum

- Menyelidiki dan mengungkapkan kejahatan uang

- Menemukan area risiko atau potensi penipuan

- Mencari bukti yang akan digunakan dalam proses hukum

Audit investigatif

- Audit khusus untuk mendeteksi kecurangan

- Melakukan pemeriksaan dengan syarat adanya dasar yang kuat untuk melakukan penyelidikan

- Mengidentifikasi dan mengungkap kecurangan atau kejahatan

- Menggunakan pendekatan, prosedur, dan teknik yang berbeda dengan audit keuangan, audit kinerja, atau audit dengan tujuan khusus lainnya

┬╖Akuntansi forensik dan audit investigatif dapat digunakan untuk menyelidiki kasus-kasus kecurangan pada sebuah lembaga atau instansi. ┬╖Kecurangan atau fraud adalah penipuan yang disengaja yang dilakukan untuk mendapatkan keuntungan dari orang lain melalui perbuatan yang tidak benar.

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesaiMahasiswa mengikuti seminar berikut

Tugas kelompok:Silahkan perkelompok membuat resume dan membahas terkait pertanyaan berikut

1. Menurut kelompok anda apa saja perbedaan utama antara audit investigasi dan audit keuangan biasa?

2. Menurut kelompok anda bagaimana konsep Fraud Triangle berperan dalam menganalisis kondisi Kasus Pertamina?

3. Mengapa kasus korupsi di Pertamina dianggap sebagai penipuan dan bukan sekedar pelanggaran kebijakan? Silahkan di jelaskan dengan kaitan teori dan fakta

4. Apa saja metode pengumpulan bukti dalam audit forensik?

5. Menurut kelompok anda bagaimana strategi pencegahan korupsi di sektor energi seperti Pertamina?

Resume dan jawaban/pembahasan dari pertanyaan tersebut ditulis di word dan dikumpul dalam bentuk PDF di lms hari senin s.d pkl 23.59

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Kelompok 1 melakukan persentasi terkait Affinity Fraud , Ponzi Scheme (Bahan presentasi tentang pemahaman Anda tentang Affinity Fraud & Ponzi Scheme di Indonesia, siapa korbannya, dan bagaimana mencegahnya) Lihat di Google tentang kedua Fraud inu dan cari contoh-contoh Di Indonesia

-

Siswa harusTandai selesai

-

-

MINGGU 5, KASUS PERBANKAN ( Bank ditipu debitur dengan manipulasi laporan keuangan) (KULIAH PENGGANTI)

-

Siswa harusTandai selesai

Materi Diskusi Kelas: Bank Ditipu Debitur dengan Manipulasi Laporan Keuangan (Kasus PT Lancung Sampurna)

🎯 Tujuan Pembelajaran

Setelah mengikuti diskusi ini, mahasiswa diharapkan mampu:

-

Memahami bentuk dan modus manipulasi laporan keuangan yang merugikan pihak eksternal, terutama bank.

-

Menganalisis dampak manipulasi terhadap pengambilan keputusan ekonomi.

-

Menggunakan pendekatan forensik dalam mengidentifikasi dan menginvestigasi laporan keuangan yang dimanipulasi.

-

Menghubungkan teori dari Tuanakotta dengan kasus praktik di lapangan.

🧠 Pendahuluan

Dalam dunia perbankan, keputusan pemberian kredit sangat bergantung pada kredibilitas laporan keuangan. Namun, bagaimana jika laporan keuangan itu ternyata hasil rekayasa? Kasus PT Lancung Sampurna menjadi ilustrasi bagaimana manipulasi laporan keuangan dapat mengecoh bank dan menimbulkan kerugian besar.

🏢 Deskripsi Kasus Fiktif: PT Lancung Sampurna

PT Lancung Sampurna adalah perusahaan manufaktur skala menengah yang mengajukan pinjaman sebesar Rp25 miliar ke Bank Nusantara Raya pada tahun 2022. Dalam pengajuan pinjaman, perusahaan melampirkan laporan keuangan audited tahun 2021 yang menunjukkan kondisi sangat sehat:

-

Laba bersih meningkat 70% dari tahun sebelumnya.

-

Rasio lancar 2,5:1

-

Utang rendah dan modal kerja tinggi.

Namun, satu tahun setelah pinjaman cair, perusahaan gagal bayar. Bank kemudian melakukan investigasi forensik dan menemukan bahwa:

-

Piutang usaha ternyata banyak yang fiktif (akun rekayasa).

-

Penjualan pada akhir tahun meningkat drastis karena rekayasa transaksi dengan pihak terafiliasi (round-tripping).

-

Persediaan dilaporkan berlipat ganda dari nilai sebenarnya melalui teknik double counting.

-

Auditor ternyata adalah kantor akuntan abal-abal yang tidak terdaftar di IAPI atau OJK.

🔍 Aktivitas Diskusi Kelas

Pertanyaan :

-

Apa saja indikator awal yang seharusnya menjadi red flag bagi analis bank terhadap laporan PT Lancung Sampurna?

-

Bagaimana auditor forensik seharusnya memverifikasi piutang dan persediaan yang mencurigakan?

-

Siapa saja pihak yang turut berperan (dan mungkin lalai) dalam kejadian ini?

-

Apakah Bank Nusantara Raya bisa dikatakan turut lalai karena tidak melakukan due diligence?

-

Apa yang seharusnya dilakukan untuk mencegah kejadian serupa di masa depan?

Tugas Kelompok:

-

Mengidentifikasi jenis-jenis manipulasi yang ditemukan.

-

Mengaitkan dengan teori Tuanakotta.

-

Menyusun kronologi kejadian dari pengajuan pinjaman hingga gagal bayar.

-

Memberikan rekomendasi bagi auditor, bank, dan otoritas pengawas.

-

-

Siswa harusTandai selesai

Berikut Adalah Laporan Keuangan sebelum dan sesudah manipulasi,silahkan dipelajari untuk diskusi dikelas

-

Siswa harusTandai selesai

Silahkan gunakan lembar kerja untuk diskusi di kelas,

-

-

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

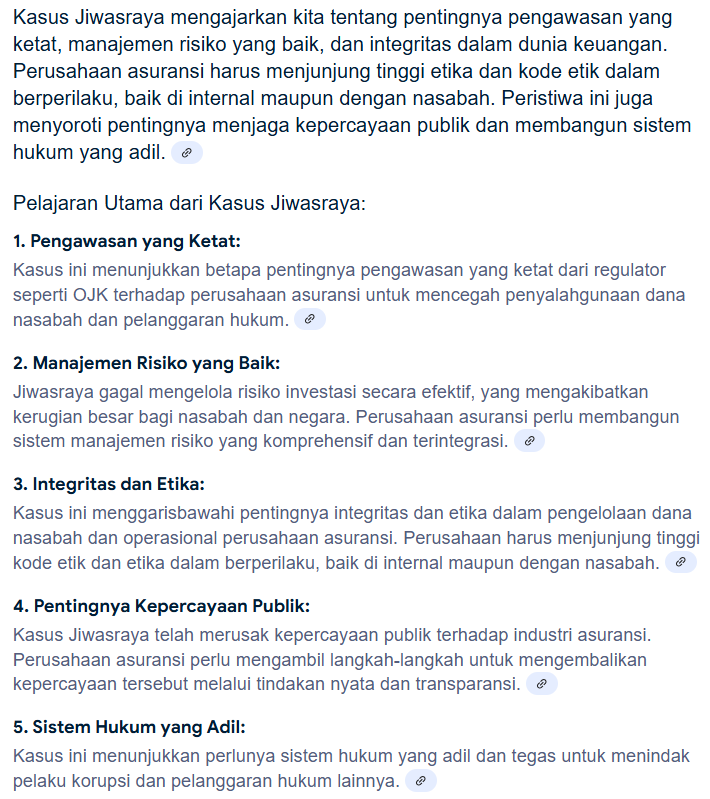

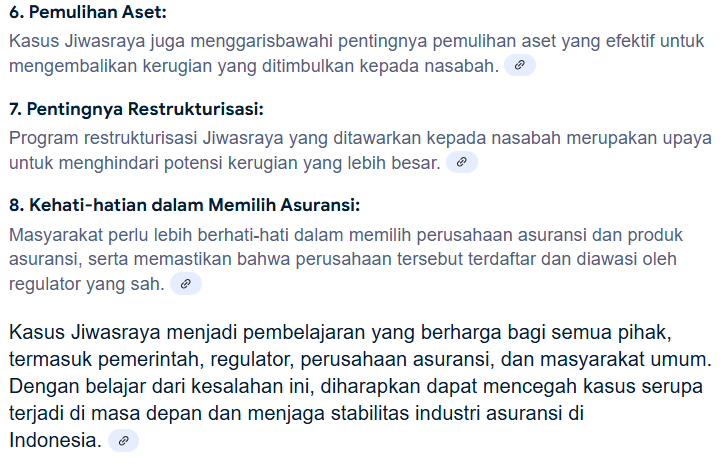

https://web.usd.ac.id/fakultas/ekonomi/daftar.php?id=berita&noid=332#:~:text=Dari%20kasus%20asuransi%20Jiwasraya%20ini,pada%20saat%20bertransaksi%20dengan%20nasabah.

https://tuwaga.id/artikel/kasus-jiwasraya-kronologi-skandal-finansial/

-

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

Auditor juga bisa ditipu karena memiliki batasan-batasan dalam melakukan audit, seperti waktu dan sumber daya yang terbatas, serta ketergantungan pada informasi yang diberikan oleh manajemen. Selain itu, kompleksitas dan sifat subjektif akuntansi juga dapat membuat auditor sulit untuk mendeteksi kecurangan, bahkan jika mereka jujur dan teliti.

Meskipun auditor memiliki tanggung jawab untuk mendeteksi kecurangan, mereka tidak dapat sepenuhnya mencegah kecurangan dari terjadi. Oleh karena itu, penting bagi perusahaan untuk memiliki pengendalian internal yang kuat untuk membantu mencegah dan mendeteksi kecurangan, serta untuk memiliki mekanisme pelaporan yang kuat agar kecurangan dapat dilaporkan dengan mudah

-

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

1. KERJAKAN SOAL DI LMS

2. Dilarang bekerja sama (mencontek) dalam mengerjakan ujian, jika dilanggar maka anda langsung akan mendapat nilai E

3. Berdoalah terlebih dahulu sebelum mengerjakan

-

-

-

Siswa harusTandai selesai

Pada materi ini akan di bahas mengenai peran Kepolisian, Kejaksaan, KPK, Pengadilan , Advokat, BPK dalam menangani Korupsi

Kepolisian, Kejaksaan, KPK, Pengadilan, Advokat, dan BPK masing-masing memiliki peran penting dalam penanganan kasus korupsi, termasuk dalam konteks audit investigatif. Kepolisian dan Kejaksaan berwenang melakukan penyelidikan dan penyidikan. KPK fokus pada pemberantasan korupsi yang merugikan keuangan negara dan melibatkan pejabat negara. Pengadilan memproses kasus korupsi yang diajukan oleh penegak hukum. Advokat berperan dalam memberikan pertahanan bagi terdakwa, dan BPK melakukan audit investigatif untuk mengidentifikasi kerugian negara akibat korupsi.

Berikut adalah peran masing-masing lembaga dalam penanganan korupsi, termasuk audit investigatif:

- Kepolisian:Melakukan penyelidikan awal dan penyidikan terhadap kasus korupsi, termasuk mengumpulkan bukti dan mengidentifikasi tersangka.

- Kejaksaan:Melakukan penyidikan lanjutan, mengusut kasus korupsi, dan mengajukan tuntutan di pengadilan.

- KPK:

- Berwenang melakukan penyelidikan dan penyidikan tindak pidana korupsi, terutama yang melibatkan pejabat negara dan merugikan keuangan negara. KPK juga berperan dalam koordinasi dengan lembaga penegak hukum lain, seperti Kepolisian dan Kejaksaan.

- Advokat:Membela kepentingan terdakwa dalam kasus korupsi, memastikan hak-hak terdakwa dilindungi, dan memberikan pertimbangan hukum.

- Pengadilan:Memproses kasus korupsi yang diajukan oleh penegak hukum, melakukan pemeriksaan saksi dan bukti, dan menjatuhkan putusan hukum.

- BPK:Melakukan audit investigatif untuk mengidentifikasi kerugian negara akibat korupsi, dan melaporkan temuan tersebut kepada penegak hukum. Hasil audit BPK dapat digunakan sebagai dasar penyidikan oleh Kepolisian, Kejaksaan, atau KPK.

-

Siswa harusTandai selesai

kumpul Kumpul Tugas Resum Seminar dalam bentuk PDF

-

-

-

Siswa harusTandai selesai

Materi ini membahas tentang indeks korupsi negara2 dan bagaimana Aspek Hukum dalam Akuntansi forensik (Apa itu Hukum Acara? Penyelidikan, Penyidikan, Bukti, Penuntutan, Pra Pengadilan, Peninjauan Kembali UU TIpikor, Perma 1/2020 Corruptors fight back

Materi tersebut dibahas oleh kelompok 2 (bagaimana indeks korupsi di negara2 maju dan berkembang saat Ini (gunakan data2), kemudian membahas tentang aspek hukum dalam akuntansi forensik (Apa itu Hukum Acara? Penyelidikan, Penyidikan, Bukti, Penuntutan, Pra Pengadilan, Peninjauan Kembali UU TIpikor, Perma 1/2020 Corruptors fight back)

literasi:

https://www.cnbcindonesia.com/lifestyle/20250312103018-33-617841/10-negara-dengan-tingkat-korupsi-paling-tinggi-di-dunia

https://accounting.binus.ac.id/2021/05/24/audit-forensik-part-1-aspek-hukum-dalam-tindak-kecurangan-fraud/

-

Siswa harusTandai selesai

Aspek hukum dalam akuntansi forensik dan audit investigasi mencakup berbagai bidang hukum seperti pidana (umum dan khusus, termasuk pidana korupsi, perbankan, dan pencucian uang), hukum perdata, hukum acara, arbitrase, dan penyelesaian sengketa. Aspek hukum ini penting karena akuntansi forensik dan audit investigasi sering digunakan dalam proses hukum, baik dalam pengadilan (litigation) maupun di luar pengadilan (non-litigation)

Elaborasi Aspek Hukum dalam Akuntansi Forensik dan Audit Investigasi:1. Hukum Pidana:- Pidana Umum: Akuntansi forensik dan audit investigasi dapat mengungkap berbagai tindak pidana seperti penipuan, penggelapan, pencucian uang, dan penyelewengan anggaran

- Pidana Khusus: Bidang hukum ini juga sangat relevan dalam kasus-kasus korupsi, perbankan, dan tindak pidana khusus lainnya yang sering melibatkan transaksi keuangan.

2. Hukum Perdata:- Akuntansi forensik dapat digunakan untuk menentukan besaran ganti rugi dalam sengketa perdata, misalnya dalam kasus wanprestasi atau pelanggaran kontrak.

- Aspek hukum ini juga penting dalam penyelesaian sengketa terkait kepailatan, di mana akuntansi forensik dapat digunakan untuk menganalisis aset dan kewajiban perusahaan

3. Hukum Acara:- Akuntansi forensik dan audit investigasi memainkan peran penting dalam mengumpulkan bukti yang dapat digunakan dalam proses hukum, baik di pengadilan pidana maupun perdata

- Aspek hukum acara ini juga mencakup prosedur pemeriksaan saksi ahli, penyitaan, dan penyidikan

4. Arbitrase dan Penyelesaian Sengketa:- Akuntansi forensik dan audit investigasi dapat digunakan untuk memberikan pendapat ahli dalam proses arbitrase, membantu mengidentifikasi masalah, dan mengarahkan penyelesaian sengketa

- Aspek hukum ini juga relevan dalam penyelesaian sengketa di luar pengadilan, misalnya dalam kasus-kasus yang diselesaikan melalui mediasi atau negosiasi.

Peran Akuntan Forensik dan Auditor Investigasi dalam Aspek Hukum:- Mengumpulkan dan Menganalisis Bukti:Akuntan forensik dan auditor investigasi mengumpulkan bukti-bukti keuangan, melakukan analisis, dan menyusun laporan yang dapat digunakan sebagai dasar hukum.

- Memberikan Keterangan Ahli:Akuntan forensik dapat bertindak sebagai saksi ahli dalam proses hukum, memberikan penjelasan tentang analisis keuangan dan temuan mereka.

- Mendukung Litigasi dan Penyelesaian Sengketa:Akuntansi forensik dan audit investigasi membantu dalam persiapan kasus, penanganan sengketa, dan penyelesaian sengketa di luar pengadilan.

- Mencegah dan Memperbaiki Fraud:Audit investigasi berperan penting dalam mendeteksi dan mencegah fraud, serta membantu memperbaiki sistem pengendalian internal di perusahaan.

Contoh Kasus:- Kasus korupsi di mana akuntan forensik dilibatkan untuk melacak aliran dana korupsi.

- Kasus wanprestasi di mana akuntansi forensik digunakan untuk menentukan besaran ganti rugi.

- Kasus kebangkrutan di mana akuntansi forensik digunakan untuk menganalisis aset dan kewajiban perusahaan

Kesimpulan:Aspek hukum dalam akuntansi forensik dan audit investigasi sangat penting karena bidang ini sering digunakan dalam proses hukum, baik dalam pengadilan maupun di luar pengadilan. Akuntan forensik dan auditor investigasi memainkan peran penting dalam mengumpulkan bukti, memberikan keterangan ahli, dan mendukung litigasi serta penyelesaian sengketa -

Siswa harusTandai selesai

Hukum acara adalah kumpulan aturan yang mengatur bagaimana hukum diberlakukan dalam proses peradilan, termasuk penyelidikan, penyidikan, pembuktian, penuntutan, pra pengadilan, dan peninjauan kembali. Hukum acara pidana khusus mengatur proses hukum terkait tindak pidana, mulai dari penyelidikan hingga eksekusi hukuman.

Elaborasi:1. Penyelidikan dan Penyidikan:- Penyelidikan: adalah tahap awal untuk mengumpulkan informasi awal tentang dugaan tindak pidana.

- Penyidikan: adalah tahap lanjutan untuk mencari dan mengumpulkan bukti yang kuat untuk membangun kasus tindak pidana

2. Bukti:- Bukti adalah alat bukti yang sah untuk membuktikan kesalahan terdakwa dalam proses hukum

- Bukti bisa berupa saksi, dokumen, atau benda-benda yang terkait dengan tindak pidana

Hubungan antara Akuntansi Forensik/Audit Investigasi dengan Hukum Acara:Akuntansi forensik dan audit investigasi memainkan peran penting dalam mendukung proses hukum, terutama dalam penanganan kasus korupsi dan tindak pidana keuangan:- Akuntansi forensik dan audit investigasi membantu mengumpulkan bukti-bukti yang kuat untuk mendukung dakwaan dalam kasus korupsi.

- Mereka juga membantu dalam proses penuntutan dan persidangan, dengan memberikan analisis keuangan dan bukti-bukti yang relevan.

- Profesi akuntansi forensik dan auditor investigasi dapat memberikan pendapat ahli (expert witness) dalam persidangan.

-

-

-

Siswa harusTandai selesai

PRESENTASI KELOMPOK 3

Kasus membahas Mioremediasi Chevron Indonesia, Merpati (sewa pesawat, Hotasi Nababan) Pertamina (Karen Galaila Agustiawan) Indosat Mega Media (Indar Atmanto)

-

Siswa harusTandai selesaiItem yang dibahas:

- identitas kasus

- Latar belakang Kasus

- Modus dan Skema dugaan Fraud

- Perhitungan kerugian negaranya berapa

- Peran dan kegagalan line defense

- penanganan hukum

- Dampak kasusnya

Kalian bisa menampilkan artikel2 terkait kasus tersebut

-

-

-

Siswa harusTandai selesai

PERSENTASI MHS KEL 4

Materi ini membahas kasus-kasus terkait korupsi Dana Haji ( initial SDA), pengadaan Al-Quran (SDA), Dana Haji dan pembongkaran kuburan Batutulis Bogor (initial Menagnya: SAHAM) Kasus Garuda-suap dari Rolls Royce, Deferred Prosecution Agreement-DPA.

-

Siswa harusTandai selesai

Item yang dibahas:

- identitas kasus

- Latar belakang Kasus

- Modus dan Skema dugaan Fraud

- Perhitungan kerugian negaranya berapa

- Peran dan kegagalan line defense

- penanganan hukum

- Dampak kasusnya

Kalian bisa menampilkan artikel2 terkait kasus tersebut

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

TUGAS INDIVIDU:

Silahkan kalian beragumen terkait kasus Korupsi pengelolaan Dana Haji yang terbaru 2024 (Dugaan) dan sampai sekarang belum terselesaikan, cantumkan referensi diakhir argumen kalian

-

-

-

Siswa harusTandai selesai

DEFINISI

Perhitungan kerugian keuangan negara adalah proses menentukan besaran kerugian yang dialami negara akibat suatu tindakan atau pelanggaran hukum, seperti korupsi atau penyimpangan dalam pengelolaan keuangan. Proses ini penting karena menjadi dasar bagi jaksa dalam dakwaan dan hakim dalam menentukan besaran kerugian yang harus dikembalikan oleh terdakwa.

Dasar Hukum:Perhitungan kerugian keuangan negara diatur dalam beberapa Undang-Undang, seperti Undang-Undang Nomor 15 Tahun 2006 tentang BPK dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara -

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

MATERI MINGGU DEPAN (PERSENTASI KEL 5)

MATERI YANG DIBAHAS: Aspek Psikologi dalam Akuntansi forensik dan Audit Infestigasi (Kasus elizabeth Holmes (pendiri theranos + wiliam Mackey) dan cari kasus2 di indonesia yang serupa.

Aspek psikologi memiliki peran penting dalam akuntansi forensik dan audit investigasi. Ini mencakup pemahaman tentang perilaku manusia yang dapat memengaruhi perilaku penipuan dan pengambilan keputusan di berbagai tingkatan, serta aplikasi prinsip-prinsip psikologi dalam penyelidikan. silahkan nanti dijabarkan ya, contoh kasus seperti Kasus elizabeth Holmes (pendiri theranos + wiliam Mackey) dan cari kasus2 di indonesia yang serupa. -

Siswa harusTandai selesai

🧪 1. Latar Belakang Perusahaan

-

2003: Elizabeth Holmes, drop out dari Stanford University, mendirikan Theranos di usia 19 tahun.

-

Visi: Mengubah industri medis dengan teknologi yang dapat mendiagnosis berbagai penyakit hanya dari satu tetes darah.

-

Mengklaim alat bernama Edison dapat melakukan lebih dari 240 tes laboratorium hanya dengan sedikit darah pasien.

🕵️‍♂️ 2. Kronologi Perkembangan Kasus

2003ΓÇô2010: Perkembangan Awal

-

Holmes berhasil menarik banyak investor berkat persona visioner dan pitch yang kuat.

-

Merekrut para eksekutif dan tokoh besar seperti Henry Kissinger, George Shultz sebagai dewan direksi → menciptakan ilusi kredibilitas.

2010ΓÇô2014: Ekspansi dan Pengaruh

-

Theranos menjalin kerja sama dengan Walgreens.

-

Makin banyak dana masuk (total valuasi mencapai $9 miliar).

-

Namun, tidak ada validasi ilmiah atau audit teknis independen terhadap teknologi mereka.

2015ΓÇô2016: Terbongkarnya Penipuan

-

Investigasi oleh John Carreyrou dari Wall Street Journal membongkar bahwa:

-

Mesin Edison tidak berfungsi seperti yang diklaim.

-

Theranos menggunakan alat dari perusahaan lain (Siemens) untuk menjalankan tes.

-

-

FDA dan CMS (Centers for Medicare and Medicaid Services) melakukan penyelidikan.

2018ΓÇô2021: Penuntutan Hukum

-

Holmes dan Sunny Balwani (COO) didakwa melakukan penipuan terhadap investor dan pasien.

-

Holmes menghadapi 11 dakwaan kriminal, termasuk wire fraud dan konspirasi penipuan.

2022ΓÇô2023: Putusan

-

Holmes dinyatakan bersalah atas 4 dakwaan penipuan terhadap investor.

-

Dihukum 11 tahun 3 bulan penjara, mulai menjalani masa tahanan pada Mei 2023.

🧠 3. Aspek Psikologis dalam Kasus Ini

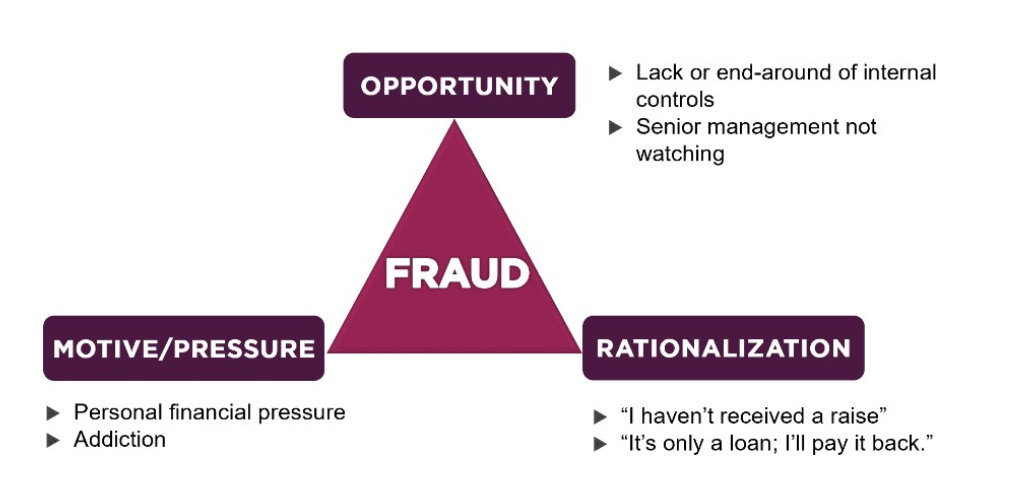

A. Fraud Triangle (Donald Cressey)

Tiga elemen utama:

-

Tekanan (Pressure):

→ Tekanan untuk mempertahankan citra sebagai inovator teknologi kesehatan.

→ Target ambisius dan ekspektasi investor sangat tinggi. -

Kesempatan (Opportunity):

→ Struktur organisasi tidak transparan.

→ Dewan direksi minim pengalaman teknologi medis.

→ Tidak ada audit independen terhadap teknologi. -

Rasionalisasi (Rationalization):

→ Holmes mungkin percaya bahwa "pada akhirnya teknologi akan berhasil."

→ “White lie demi masa depan dunia kesehatan.”

🧠 3. Aspek Psikologis dalam Kasus Ini

A. Fraud Triangle (Donald Cressey)

Tiga elemen utama:

-

Tekanan (Pressure):

→ Tekanan untuk mempertahankan citra sebagai inovator teknologi kesehatan.

→ Target ambisius dan ekspektasi investor sangat tinggi. -

Kesempatan (Opportunity):

→ Struktur organisasi tidak transparan.

→ Dewan direksi minim pengalaman teknologi medis.

→ Tidak ada audit independen terhadap teknologi. -

Rasionalisasi (Rationalization):

→ Holmes mungkin percaya bahwa "pada akhirnya teknologi akan berhasil."

→ “White lie demi masa depan dunia kesehatan.”

B. Psikologi Individu:

-

Overconfidence Bias:

→ Percaya diri berlebihan terhadap kemampuan diri dan tim. -

Delusional Leadership:

→ Tetap bersikeras bahwa produk mereka bekerja, meskipun ada data yang menunjukkan sebaliknya. -

Psychopathy Traits in White-Collar Crime:

→ Ciri-ciri seperti pesona, kebohongan patologis, manipulatif, dan tidak menunjukkan penyesalan. -

Halo Effect & Charismatic Manipulation:

→ Banyak investor tertipu karena Holmes berpenampilan seperti Steve Jobs dan cara bicaranya sangat meyakinkan.

C. Psikologi Organisasi dan Budaya Perusahaan

-

Budaya Ketakutan:

→ Karyawan dilarang berbicara terbuka, NDA ketat, intimidasi terhadap whistleblower. -

Over-Control & Secrecy:

→ Departemen dipisah secara ekstrem, membatasi arus informasi internal. -

Misinformation Cascade:

→ Banyak yang tidak berani bertanya, karena semua terlihat “percaya”.

🔍 4. Relevansi dalam Akuntansi Forensik & Audit Investigasi

📌 Deteksi Awal:

-

Investigator bisa mencurigai perusahaan dengan:

-

Transparansi rendah.

-

Overvaluasi aset/teknologi.

-

Ketergantungan pada citra pemimpin.

-

📌 Audit Investigasi:

-

Analisis tidak hanya berbasis dokumen, tetapi:

-

Wawancara mendalam dengan karyawan.

-

Identifikasi inkonsistensi perilaku.

-

Pemeriksaan pola komunikasi internal (email, log sistem).

-

📌 Whistleblowing & Perlindungan:

-

Kasus ini menunjukkan pentingnya dukungan bagi whistleblower, karena seringkali tekanan psikologis tinggi di lingkungan fraud.

📚 Penutup

Kasus Elizabeth Holmes bukan sekadar penipuan teknologi, tetapi studi psikologi dalam fraud skala besar. Pelaku memanipulasi emosi, persepsi, dan harapan orang lain, serta membangun sistem yang mengandalkan kepercayaan buta, bukan bukti.

Dalam akuntansi forensik, pemahaman psikologis semacam ini penting untuk:

-

Menggali motif terdalam pelaku.

-

Mendeteksi fraud lebih awal.

-

Mengembangkan strategi investigasi berbasis perilaku.

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Wikipedia:

Panama Papers[2] (terjemahan bebas: Dokumen Panama) adalah kumpulan 11,5 juta dokumen rahasia yang dibuat oleh penyedia jasa perusahaan asal Panama, Mossack Fonseca. Dokumen ini berisi informasi rinci mengenai lebih dari 214.000 perusahaan luar negeri, termasuk identitas pemegang saham dan direkturnya. Dokumen tersebut mencantumkan nama pemimpin lima negara ΓÇö Argentina, Islandia, Arab Saudi, Ukraina, dan Uni Emirat Arab ΓÇö serta pejabat pemerintahan, kerabat dekat, dan teman dekat sejumlah kepala pemerintahan sekitar 40 negara lainnya, termasuk Brasil, Tiongkok, Prancis, India, Malaysia, Meksiko, Malta, Pakistan, Rusia, Afrika Selatan, Spanyol, Suriah, dan Britania Raya.[3] Sementara Amerika Serikat tidak ada karena Amerika Serikat sendiri memiliki beberapa negara bagian yang sudah dianggap sebagai surga pajak seperti Delaware, Nevada, dan Kepulauan Virgin.[4]

https://id.wikipedia.org/wiki/Panama_Papers

-

Siswa harusTandai selesai

Kasus LuxLeaks adalah skandal kebocoran dokumen pajak yang mengungkap praktik penghindaran pajak oleh ratusan perusahaan multinasional di Luksemburg. Skandal ini terungkap pada November 2014 melalui investigasi oleh International Consortium of Investigative Journalists (ICIJ) yang bekerja sama dengan berbagai media massa. Dokumen yang dibocorkan menunjukkan bagaimana perusahaan-perusahaan besar, seperti Pepsi, Ikea, Amazon, dan Disney, menjalin kesepakatan rahasia dengan Luksemburg untuk mendapatkan tarif pajak yang sangat rendah, bahkan di bawah 1%, antara tahun 2002 dan

-

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

-