Garis besar topik

-

-

-

Assalmualaikum wr wb,

Riset manajemen keuangan merupakan mata kuliah yang ditujukan agar mahaiswa dapat menguasai konsep metode penelitian bisnis dengan memiliki kemampuan untuk menyusun deskripsi sicentific hasil kajian tersebut di atas dalam bentuk skripsi atau laporan akhir dan mengunggahnya dalam laman perguruan tinggi (repositori/jurnal). Selain itu juga secara khusus mahaiswa mampu melakukan riset dibidang keuangan. sehingga diharapkan mahasiswa dapat menjadi individu dan makhluk sosial yang memiliki pengetahuan dan kemampuan untuk melakukan riset dibidang keuangan serta memiliki keyakinan untuk bersikap kritis dalam menjalankan sebuah perusahaan yang berhubungan dengan tugas seorang manajer.

Disamping itu melalui prosen pembelajaran riset manajemen keuangan mahasiswa dapat memperoleh ketrampilan penguatan (analitical thinking) melalui presentasi , diskusi kelompok, dan praktikum untuk memahami berbagai kebijakan dan norma-norma dalam manajemen keuangan secara holistik dan terintegrasi. Metode pembelajaran dilakukan secara interktif dua arah , dan setiap mahasiswa melakukan presentasi tugas-tugas yang diberikan untuk suatu kajian materi tertentu.

Setiap materi yang diberikan akan dilakukan dengan proses diskusi tanya jawab baik antara dosen dengan mahasiswa maupun antara mahasiswa dengan mahasiwa, dan setelahnya mahasiswa akaan diarahkan untuk memiliki kemampuan mengolah data-data keuangan dengan cara memberikan pembekalan bagi mahaiswa dengan kegiatan praktikum dengan menggunakan software SPSS, minitab, excel dan Eviews untuk mengola data-data, yang nantinya akan membantu mahaiwa dalam melakukan analisis dalam riset yang dilakukan pada saat menyelesaikan Tugas Akhir/skripsi

Akhir kata saya ucapkan selamat belajar dan tetap semangat....

Wasalamualaikum wr wb

Dr. Faurani Santi Singagerda

-

Siswa harusTandai selesai

Hiii...

Silahkan anda coba untuk berlatih mengolah data dengan menggunakan metode Kointegrasi ECM dgn data sbb:

-

-

RISET KEUANGAN DAN FUNGSINYA

Setiap orang yang mencurahkan perhatiannya terhadap sesuatu dan mengamati fakta-fakta yang terdapat padanya, sudah tentu didorong oleh suatu keinginan untuk mengetahui dan memahami fakta-faktayang diamati secara mendalam. Sebagai konsekuesinya, kegiatan tersebut pada hakikatnya akan memunculkan berbagai pernyataan.

Pengamatan terhadap fakta, identifikasi terhadap masalah, dan usaha untuk menjawab masalah dengan menggunakan pengetahuan merupakan esensi dari kegiatan Riset. Oleh karena itu, riset dapat disebut sebagai suatu usaha yang sistematis untuk mengatur dan menyelidiki masalah-masalah, serta menjawab pertanyaan yang muncul, yang terkait dengan fakta, fenomena, atau gejala dari masalah tersebut.Riset dimulai dengan suatu pernyataan karena menghendaki suatu deskripsi yang jelas terhadap permasalahan yang akan dipecahkan. Hal ini sering disebut sebagai suatu rencana untuk menjawab pertanyaan. Riset aplikasi berkaitan dengan penyelesaian masalah-masalah yang spesifik. Riset yang murni ataupun mendasar adalah riset yang berkenaan dengan perbaikan terhadap pemahaman mengenai hal-hal yang khusus atau istimewa. Riset menggunakan metode khusus sehingga tidak bias dan mempunyai kesimpulan yang dapat dipertanggungjawabkan. Riset yang dilakukan dapat juga berbeda dengan kenyataan yang ditemukan di lapangan untuk suatu fenomena yang sama dilingkungan dan waktu yang berbeda, terutama pada riset-riset social.Terdapat lima tujuan spesifik dari suatu riset, yaitu:1. Menggambarkan fenomena2. Menemukan hubungan3. Menjelaskan fenomena4. Memprediksi kejadian-kejadian di masa yang akan datang5. Melihat pengaaruh satu atau lebih faktor terhadap satu atau lebih kejadian.-

Siswa harusTandai selesai

Silahkan dilihat pada konten sebagai berikut:

-

Siswa harusTandai selesai

Untuk lebih jelas lagi mengenai apa dan fungsi riset manajemen keuangan, silahkan kalian lihat paparan PPT sebagai berikut, dan setelahnya mati kita berdiskusi di zoom meeting pada hari Rabu, tanggal 25/03/20 pukul 13.00 wib

faurani santi is inviting you to a scheduled Zoom meeting.

Topic: Riset keuangan (pertemuan ke-1)

Time: Mar 25, 2020 01:00 PM Bangkok

Join Zoom Meeting

https://zoom.us/j/437386432

Meeting ID: 437 386 432

-

-

-

Siswa harusTandai selesai

Respon Kehadiran anda dengan mengisi kata: Hadir!

-

Siswa harusTandai selesai

Halo semuanya...apa kabar?

Pada minggu ke-2 ini kita akan membahas dan mengulas kembali mengenai pemahaman tentang Manajemen Keuangan.

Manajemen keuangan adalah suatu kegiatan perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh suatu organisasi atau perusahaan.

Manajemen keuangan berhubungan dengan 3 aktivitas, yaitu:

- Aktivitas penggunaan dana, yaitu aktivitas untuk menginvestasikan dana pada berbagai aktiva.

- Aktivitas perolehan dana, yaitu aktivitas untuk mendapatkan sumber dana, baik dari sumber dana internal maupun sumber dana eksternal perusahaan.

- Aktivitas pengelolaan aktiva, yaitu setelah dana diperoleh dan dialokasikan dalam bentuk aktiva, dana harus dikelola seefisien mungkin.

Disini berarti seorang manajer keuangan dalam suatu perusahaan harus mengetahui bagaimana mengelola segala unsur dan segi keuangan, hal ini wajib dilakukan karena keuangan merupakan salah satu fungsi penting dalam mencapai tujuan perusahaan.

Unsur manajemen keuangan harus diketahui oleh seorang manajer. Misalkan saja seorang manajer keuangan tidak mengetahui apa-apa saja yang menjadi unsur-unsur manajemen keuangan, maka akan muncul kesulitan dalam menjalankan suatu perusahaan tersebut.

Sebab itu, seorang manajer keuangan harus mampu mengetahui segala aktivitas manajemen keuangan, khususnya penganalisisan sumber dana dan penggunaan-nya untuk merealisasikan keuntungan maksimum bagi perusahaan tersebut. Seorang manajer keuangan harus memahami arus peredaran uang baik eksternal maupun internal.

Berikut ini adalah penjelasan singkat dari fungsi Manajemen Keuangan:

- Perencanaan Keuangan, membuat rencana pemasukan dan pengeluaraan serta kegiatan-kegiatan lainnya untuk periode tertentu.

- Penganggaran Keuangan, tindak lanjut dari perencanaan keuangan dengan membuat detail pengeluaran dan pemasukan.

- Pengelolaan Keuangan, menggunakan dana perusahaan untuk memaksimalkan dana yang ada dengan berbagai cara.

- Pencarian Keuangan, mencari dan mengeksploitasi sumber dana yang ada untuk operasional kegiatan perusahaan.

- Penyimpanan Keuangan, mengumpulkan dana perusahaan serta menyimpan dan mengamankan dana tersebut.

- Pengendalian Keuangan, melakukan evaluasi serta perbaikan atas keuangan dan sistem keuangan pada perusahaan.

- Pemeriksaan Keuangan, melakukan audit internal atas keuangan perusahaan yang ada agar tidak terjadi penyimpangan.

- Pelaporan keuangan, penyediaan informasi tentang kondisi keuangan perusahaan sekaligus sebagai bahan evaluasi

Bila dikaitkan dengan tujuan ini, maka fungsi manajer keuangan meliputi hal-hal sebagai berikut:

- Melakukan pengawasan atas biaya

- Menetapkan kebijaksanaan harga

- Meramalkan laba yang akan datang

- Mengukur atau menjajaki biaya modal kerja

Analisis sumber dana atau analisis dana merupakan hal yang sangat penting bagi manajer keuangan. Analisis ini bermanfaat untuk mengetahui bagaimana dana digunakan dan asal perolehan dana tersebut. Suatu laporan yang menggambarkan asal sumber dana dan penggunaan dana. Alat analisis yang bisa digunakan untuk mengetahui kondisi dan prestasi keuangan perusahaan adalah analisis rasio dan proporsional.

Langkah pertama dalam analisis sumber dan penggunaan dana adalah laporan perubahan yang disusun atas dasar dua neraca untuk dua waktu. Laporan tersebut menggambarkan perubahan dari masing-masing elemen tersebut yang mencerminkan adanya sumber atau penggunaan dana.

Pada umumnya rasio keuangan yang dihitung bisa dikelompokkan menjadi enam jenis yaitu:

- Rasio Likuiditas, rasio ini untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya.

- Rasio Leverage, rasio ini digunakan untuk mengukur seberapa banyak dana yang di-supply oleh pemilik perusahaan dalam proporsinya dengan dana yang diperoleh dari kreditur perusahaan.

- Rasio Aktivitas, rasio ini digunakan untuk mengukur efektivitas manajemen dalam menggunakan sumber dayanya. Semua rasio aktifitas melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis harta.

- Rasio Profitabilitas, rasio ini digunakan untuk mengukur efektifitas manajemen yang dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

- Rasio Pertumbuhan, rasio ini digunakan untuk mengukur seberapa baik perusahaan mempertahankan posisi ekonominya pertumbuhan ekonomi dan industri.

- Rasio Penilaian, rasio ini merupakan ukuran prestasi perusahaan yang paling lengkap oleh karena rasio tersebut mencemirkan kombinasi pengaruh dari rasio risiko dengan rasio hasil pengembalian.

Untuk lebih lanjut silahkan kalian lihat paparan sebagai berikut: -

Siswa harusTandai selesai

Teori manajemen keuangan terus mengalami perkembangan dari waktu ke waktu. Mulai dari tahun 1900 hingga saat ini teori teori yang berhubungan dengan manajemen keuangan terus disempurnakan. Ada beberapa teori keuangan yang telah dikenal umum dikalangan praktisi, seperti:

- Teori pasar modal efisien (efficient capital market theory)

- Teori keagenan (agency theory)

- Teori struktur modal (capital structure theory)

- Teori dividen (dividend theory)

- Teori diskonto aliran kas (discounted casflow theory)

- Teori asimetri informasi (asymetric information theory)

- Teori portofolio (portofolio theory)

- Teori opsi (option theory)

Teori Pasar Modal Efisien (Efficient Capital Market Theory)Sesuai namanya, salah satu teori keuangan ini berasumsi bahwa pasar modal efisien. Efisien dalam hal informasi. Maksudnya adalah semua harga sekuritas (saham atau obligasi) yang terdaftar di pasar modal mencerminkan menunjukkan informasi relevan yang dapat mempengaruhi harga sekuritas tersebut.

Ada asumsi asumsi lain dalam teori pasar modal efisien yang mengacu pada hipotesis pasar efisien ini, seperti :

- Asumsi tidak adanya pajak

- Asumsi tidak ada biaya transaksi, dan biaya biaya penghalang lainnya.

- Pasar modal bersifat persaingan sempurna

- Manajemen atau investor diasumsikan memiliki akses dan informasi yang sama

- Tidak ada biaya yang berhubungan dengan kesulitan keuangan (financial distress)

- Terdapat investasi yang bebas risiko dan ivestor bisa meminjam atau memberi pinjaman dengan tingkat bunga yang bebas risiko.

- Investor memiliki tingkat return ekspektasi yang sama

- Investor tidak bisa mempengaruhi harga saham. Walaupun menjual atau membeli saham dalam jumlah yang masif.

- Investor hanya bertindak karena pertimbangan ekspektasi pengembalian.

- Investor berpikir rasional. Menghindari risiko.

Seperti yang dikemukakan tadi, yang dimaksud efisien pada teori ini adalah efisien secara informasi, bukan efisien operasional. Untuk mendapatkan kondis efisien secara informasi, ada beberapa hal yang harus dipenuhi, seperti:- Infrormasi yang diperoleh harus tanpa biaya dan harus tersedia bagi semua yang berhubungan dengan pasar modal dan pada saat yang bersamaan. Maksudnya semua pelaku pasar modal menerima informasi secara merata dalam waktu yang sama. Tidak ada yang menerima informasi tersebut lebih lambat atau lebih cepat dari yang lainnya.

- Investor secara individu tidak mampu dan tidak bisa mempengaruhi harga sekuritas.

- Pelaku pasar seluruhnya bertindak rasional. Semua pelaku pasar menginginkan hasil yang maksimal

- Tidak ada biaya pajak, biaya transaksi dan biaya biaya yang menghambat lainnya.

Tentu syarat syarat tersebut sangat sulit untuk dipenuhi, itulah kelemahan dari teori pasar modal efisien. karena nyatanya, informasi mengandung biaya dalam memperolehnya, investor bisa mempengaruhi harga saham,tidak semua pelaku pasar modal bertindak rasional dan sudah barang tentu adanya biaya transaksi dan pajak yang harus dibayarkan.Teori Keagenan (Agent Theory)

Pada industri usaha kecil, pemilik usaha umumnya mengurus sendiri usahanya. Segala urusan operasional maupun nonteknis lainnya diurusi dan dihandel oleh pemilik sendiri. Namun pada perusahaan yang berskala besar, tentu hal tersebut sulit dilakukan.Perusahaan berskala besar memiliki ribuan aktivitas yang tidak mungkin bisa dihandel sendiri oleh pemilik perusahaan. Untuk itulah pemilik perusahaan kemudian mengutus seorang yang ahli untuk mengelola segala urusan perusahaan. Dialah MANAJEMEN.Manajemen adalah orang yang diutus pemilik perusahaan untuk mengelola perusahaan tersebut untuk bisa menghasilkan keuntungan yang maksimal. Dengan kata lain, manajemen adalah AGEN dari pemilik perusahaan (pemegang saham). Pemegang saham bisa disebut prinsipal.Dalam perjalanannya, tidak jarang manajer perusahaan bertindak tidak sesuai dengan apa yang diharapkan oleh pemilik perusashaan. Manajemen bisa memiliki tujuan dan cara yang tidak sama dengan apa yang diinginkan oleh pemilik perusahaan. Sehingga bisa memicu konflik diantara keduanya. Konflik yang terjadi biasanya disebut dengan agency problem. Agency problem bahkan bukan hanya berhubungan dengan manajemen dan pemegang saham, namun bisa melibatkan kreditur perusahaan. Kompleks.Untuk meminimalkan konflik kepentingan antara agen (manajemen) dan prinsipal (pemegang saham), menurut teori keagenan bisa dilakukan dengan cara mensejajarkan antara kepentingan prinsipal dengan kepentingan agen.Dalam perjalanannya, prinsipal harus mengawasi agen, dan pengawasan ini memerlukan biaya yang dikenal dengan agency cost.Menurut Bathala [1994], ada beberapa cara untuk meminimalkan konflik kepentingan antara agen dan prinsipal, diantaranya:- Manajemen diberikan saham, jadi manajemen adalah agen sekaligus pemegang saham (insider ownership).

- Rasio dividen terhadap laba bersih setelah pajak ditingkatkan

- Sumber pendanaan dari utang ditingkatkan. Ini supaya ada pihak ketiga (kreditur) yang juga akan mengawasi perusahaan.

- Meningkatkan kepemilikan saham oleh sebuah institusi.

Teori Struktur Modal (Capital Structure Theory)

Teori struktur modal diperkenalkan oleh Merton Miller (MM) dan Francisco Modigliani ditahun 1958. Teori keuangan struktur modal adalah hal yang berhubungan dengan keseimbangan antara modal dan utang perusahaan (utang jangka panjang).Teori ini menjelaskan bahwa struktur modal tidak berpengaruh terhadap kemampuan perusahaan dalam memperoleh laba dimasa yang akan datang. Dengan asumsi tidak ada pajak.Nantinya, kemampuan perusahaan dalam menghasilkan laba akan berpengaruh pada besar kecilnya dividen yang akan dibayarkan kepada pemegang saham. Apabila kemampuan menghasilkan laba tinggi, harga saham akan mengalami kenaikan.Jadi menurut teori struktur modal ini, strukture modal tidak relevan apabila dihubungankan dengan naik turunnya harga saham perusahaan.Seiring berjalannya waktu, toeri ini kemudian dikembangkan dengan tidak lagi mengabaikan faktor pajak. Dengan adanya pajak, maka harga saham atau nilai perusahaan bisa dipengaruhi oleh struktur modal perusahaan.Semakin tinggi utang perusahaan maka semakin tinggi harga saham perusahaan. Mengapa ?Setiap utang akan mengandung bunga. Bunga utang yang dibayarkan bisa mengurangi pajak yang harus dibayarkan oleh perusahaan. Adanya penghematan pajak ini adalah keuntungan bagi pemegang saham.Teori Dividen (Dividend Theory)

Teori keuangan dividen yang diperkenalkan oleh Modigiani dan Miller (MM) yang juga dikenal dengan nama teori dividen tidak relevan menyatakan bahwa pembagian dividen kepada pemegang saham tidak ada pengaruhnya terhadap harga saham atau nilai perusahaan.Nilai perusahaan ditentukan oleh kemampuan perusahaan mengelola aktiva hingga menghasilkan laba bersih. Bukan ditentukan oleh kebijakan pembagian dividen. Besar kecilnya dividen yang dibayarkan tidak relevan bila dihubungkan dengan nilai perusahaan.Dengan adanya pembayaran dividen, laba ditahan akan menjadi berkurang. Kebutuhan dana perusahaan tidak lagi bisa dipenuhi oleh laba ditahan.Alternatifnya, menurut teori ini, perusahaan bisa menerbitkan saham baru untuk memenuhi kebutuhan dana. Tentu persentase kepemilikan saham bisa berubah dan akan menurunkan nilai perusahaan. Maka pembayaran dividen menurut MM hanya akan memindahkan atau membagi risiko dari pemegang saham yang lama kepada pemegang saham yang baru.

Teori dividen dari MM ini banyak yang menantang. baca selengkapnya tentang teori dividen di : 5 Teori Kebijakan DividenTeori Diskonto Aliran Kas (Cashflow Discounted Theory)

Teori keuangan ini berangkat dari konsep nilai waktu uang (time value of money). Teori Diskonto aliran kas ini ingin menunjukkan apakan sebuah investasi menguntungkan atau tidak bila dikaitkan dengan nilai waktu uang.

Aliran kas perusahaan yang akan diperoleh dimasa mendatang bisa dinilai sekarang dengan menggunakan faktor diskonto.

Nilai uang setiap tahun akan menurun karena inflasi. Dulu uang Rp 1.000 sudah bisa membeli mie instan, namun sekarang sudah tidak bisa membeli mie instan lagi dengan merk yang sama. Itu hanya contoh kecil saja yang menggambarkan bahwa inflasi bisa terjadi setiap tahun dan nilai uang akan mengalami penurunan.

Misalkan anda memiliki uang 1 Miliar sekarang. Lalu anda memutuskan untuk diinvestasikan dan memperoleh pembayaran rutin setahun Rp 125 juta selama 10 tahun mendatang. Anda pasti tahu Rp 125 juta pertahun selama 10 tahun = 1,25 Miliar.

Jadi selama 10 tahun mendatang, uang anda sekarang Rp 1 M akan menjadi Rp 1,25 M

Apakah uang Rp 1,25 Miliar tersebut lebih tinggi nilainya dengan uang Rp 1 Miliar pada saat ini ?

Apakah uang Rp 1,25 Miliar tersebut lebih rendah nilainya dengan uang Rp 1 Miliar pada saat ini ?Apakah uang Rp 1,25 Miliar tersebut lebih sama nilainya dengan uang Rp 1 Miliar pada saat ini ?Untuk contoh perhitungannya akan saya tuliskan dilain kesempatan jika ada waktu, maaf.

Kita tidak bisa mengira-ngira, metode diskonto aliran kas bisa menjawabnya.

Tingkat bunga merupakan salah satu contoh faktor diskonto. Proses menilai aliran kas dimasa mendatang disebut dengan pendisontoan aliran kas (cashflow discounted). Proses pendiskontoan aliran kas terdiri dari :- Estimasi aliran kas dimasa depan

- Penilaian resiko aliran kas dimasa depan

- Menganalisa penilaian risiko dikaitkan dengan aliran kas

- Penentuan nilai sekarang (present value) dari aliran kas

Metode diskonto aliran arus kas juga memperhatikan tingkat resiko aliran kas, return investsai dan jangka waktu investasi.Kelemahan teori diskonto aliran kas ini adalah berdasarkan prediksi aliran kas, yang namanya prediksi ada kemungkinan prediksi tersebut tidak tepat. Prediksi yang tidak tepat maka langka investasi yang diambilpun menjadi tidak tepat pula.Teori Informasi Asimetri (Asymetric Information Theory)

Secara umum, manajer perusahaan tentu lebih mengetahui informasi mengenai segala kondisi dan prospek dari perusahaan dibandingkan dengan para pemegang saham (investor).

Informasi yang diperoleh investor tentu berbeda dengan informasi yang dimiliki manajemen, atau paling tidak, informasi yang diterima investor tidak selengkap apa yang dimiliki oleh manajemen. Ketidak-seimbangan informasi ini disebut dengan "ASIMETRI"

Adanya kesenjangan informasi ini bisa merugikan investor. Ambil contoh sederhana, Seorang yang ingin membeli sofa. Penjual sofa tentu lebih mengetaui tentang produk sofa yang dijualnya. Lebih paham mengenai kualitas dan spesifikasi detail tentang sofanya. Pembeli hanya bisa menilai dari tampilan saja. Pembeli mungkin hanya mengetahui tentang warna dan tingat kenyamanan. Pembeli tidak tahu tentang kualitas dan spesifikasi sofa tersebut. Rangka, jenis kain, kualitas spon, kualitas jahitan dan lain lain tidak diketahui oleh pembeli.

Pembeli yang tidak memperoleh informasi selengkap penjualnya ada kemunginan akan memperoleh barang yang tidak sesuai dengan harga yang dibayarkan atau mendapatkan harga yang overrated.

Demikian juga dengan manajemen perusahaan dan investor, asimatri informasi bisa merugikan investor dalam membeli saham perusahaan. Investor yang hanya mengetahui perusahaan lewat laporan keuangan saja tanpa memahami detail-detail lain yang bisa mempengaruhi prospek perusahaan. Investor bisa membeli saham perusahaan dengan harga yang overrated, lebih tinggi dari yang seharusnya dibayarkan akibat ketidaktahuan.Teori Portofolio (Portofolio Theory)

Teori portofolio ini diperkenalkanoleh Harry Markowitz, peraih nobel ekonomi ditahun 1990. Menurut teori portofolio, risiko bisa dikurangi yaitu dengan cara mengkombinasikan aktiva/aset kedalam sebuah portofolio.

Risiko investasi bisa dikurangi dengan menginvestasikan dana yang dimiliki pada berbagai jenis investasi. Tidak pada satu jenis investasi saja. Jadi ketika sebuah investasi tidak menghasilkan sesuai dengan apa yang diinginkan, masih ada investasi yang lain yang bisa menutupi investasi yang tidak sesuai dengan harapan tersebut.

Risiko investasi pada satu aset secara individu tentu lebih besar daripada risiko investasi pada beberapa jenis aset. Namun teori portofolio darii Harry Markowitz ini tidak menperhitungkan dengan jelas adanya hubungan risiko investasi dengan hasil atau return investasi.

Maka dari itu, William Sharpe kemudian menyempurnakan teori ini dengan memmperkenalkan teori keseimbangan yang mengaitkan hubungan antara return investasi dan risikonya.Teori Opsi (Option Theory)

Teori opsi dikemukakan pertama kali leh Fisher Black and Myron Scholes pada tahun 1973. Opsi adalah sebuah hak untuk menjual atau membeli sebuah aktiva pada harga yang sudah ditentukan diwaktu yang juga telah ditentukan.

Teori keuangan ini bisa membantu dalam memahami penilaian surat berharga atau sekuritas yang mempunyai opsi (option) seperti contohnya obligasi konversi dan warrant.Sumber: http://nichonotes.blogspot.com/2017/12/teori-manajemen-keuangan.html diakses pada tanggal 18 Maret 2020 -

Siswa harusTandai selesai

Teori Pemangku Kepentingan

Istilah ΓÇÿStakeholdersΓÇÖ atau dinamakan pemangku kepentingan adalah kelompok atau individu yang dukungannya diperlukan demi kesejahteraan dan kelangsungan hidup organisasi. Pemangku kepentingan adalah seseorang, organisasi atau kelompok dengan kepentingan terhadap suatu sumberdaya alam tertentu (Brown et al 2001). Stakeholder is a person who has something to gain or lose through the outcomes of a planning process, programme or project (Dialogue by Design 2008). Pemangku kepentingan mencakup semua pihak yang terkait dalam pengelolaan terhadap sumberdaya. Menurut Witold Henisz guru besar pada Sekolah Bisnis Wharton, termasuk semua orang dari politisi lokal dan nasional dan tokoh atau pemimpin masyarakat, penguasa, kelompok paramiliter, LSM dan badan-badan internasional. Dalam konteks perusahaan, Clarkson (dalam artikel tahun 1994) memberikan definisi pemangku kepentingan secara lebih khusus sebagai suatu kelompok atau individu yang menanggung suatu jenis risiko baik karena mereka telah melakukan investasi (material ataupun manusia) di perusahaan tersebut (ΓÇÿStakeholders sukarelaΓÇÖ), ataupun karena mereka menghadapi risiko akibat kegiatan perusahaan tersebut (ΓÇÿStakeholders non-sukarelaΓÇÖ). Berdasarkan pandangan tersebut pemangku kepentingan adalah pihak yang akan dipengaruhi secara langsung oleh keputusan dan strategi perusahaan.Dalam Bussiness Dictionary, pemangku kepentingan didefinisikan kelompok atau organisasi yang memiliki kepentingan langsung atau tidak langsung dalam sebuah organisasi karena dapat mempengaruhi atau dipengaruhi oleh tindakan organisasi, tujuan, dan kebijakan. Meskipun para pelaku biasanya melegitimasi dirinya sebagai stakeholder, tetapi semua pemangku kepentingan tidak sama dan memiliki kedudukan yang berbeda. Misalnya, pelanggan perusahaan berhak untuk praktek perdagangan yang adil tetapi mereka tidak berhak untuk mendapat pertimbangan yang sama sebagai karyawan perusahaan. Pemangku kepentingan kunci lain dalam organisasi bisnis diantaranya kreditor, pelanggan, direksi, karyawan, pemerintah (dan badan-badannya), pemilik (pemegang saham), pemasok, serikat pekerja, dan masyarakat dari mana bisnis menarik sumber daya yang dimiliki.

Berdasarkan definisi di atas dapat disimpulkan bahwa pemangku kepentingan adalah seluruh pihak yang terkait dengan isu dan permasalahan yang menjadi fokus kajian atau perhatian. Misalnya terkait isu perikanan, maka makna pemangku kepentingan sebagai parapihak yang terkait dengan isu perikanan, seperti nelayan, masyarakat pesisir, pemilik kapal, anak buah kapal, pedagang ikan, pengolah ikan, pembudidaya ikan, pemerintah, pihak swasta di bidang perikanan, dan sebagainya. Seorang pemangku kepentingan adalah seseorang yang mempunyai sesuatu yang dapat iaperoleh at au akan kehilangan akibat dari sebuah proses perencanaan atau proyek. Dalam banyak siklus, mereka disebut sebagai kelompok kepentingan, dan mereka bisa mempunyai posisi yang kuat dalam menentukan hasil suatu proses politik. Seringkali akan sangat bermanfaat bagi proyek penelitian untuk mengidentifikasi dan menganalisis kebutuhan dan kepedulian berbagai pemangku kepentingan, terutama jika proyek diracang bertujuan mempengaruhi kebijakan (Start & Hovland dalam http://www.smeru.or.id/).

Beberapa istilah penting dalam kerangka definisi pemangku kepentingan, diantaranya;

Stakeholder Engagement is the process of effectively eliciting stakeholdersΓÇÖ views on their relationship with the organisation/programme/project(Friedman and Miles 2006).

Stakeholder Analysis is a technique used to identify and assess the influence and importance of key people, groups of people, or organisations that may significantly impact the success of your activity or project(Friedman and Miles 2006).

Stakeholder Management is essentially stakeholder relationship management as it is the relationship and not the actual stakeholder groups that are managed (Friedman and Miles 2006).Tipologi Pemangku Kepentingan

Secara umum pemangku kepentingan dapat dibagi dalam dua jenis, yaitu: Pertama, pemangku kepentingan primer atau ΓÇÿkey stakeholderΓÇÖ adalah mereka yang pada akhirnya terpengaruh, baik secara positif atau negatif oleh tindakan organisasi. Kedua, Pemangku kepentingan sekunder: adalah ΓÇÿperantaraΓÇÖ, yaitu, orang atau organisasi yang secara tidak langsung dipengaruhi oleh tindakan organisasi. Hal yang sama diungkapkan oleh Clarkson yang membagi pemangku kepentingan menjadi dua. Pemangku kepentingan primer adalah ΓÇÿpihak di mana tanpa partisipasinya yang berkelanjutan organisasi tidak dapat bertahan.ΓÇÖ Contohnya adalah pemegang saham, investor, pekerja, pelanggan, dan pemasok. Menurut Clarkson, suatu perusahaan atau organisasi dapat didefinisikan sebagai suatu sistem pemangku kepentingan primer yang merupakan rangkaian kompleks hubungan antara kelompok-kelompok kepentingan yang mempunyai hak, tujuan, harapan, dan tanggung jawab yang berbeda. Sementara, pemangku kepentingan sekunder didefinisikan sebagai ΓÇÿpihak yang mempengaruhi atau dipengaruhi oleh perusahaan, tapi mereka tidak terlibat dalam transaksi dengan perusahaan dan tidak begitu penting untuk kelangsungan hidup perusahaan.ΓÇÖ Contohnya adalah media dan berbagai kelompok kepentingan tertentu. Perusahaan tidak bergantung pada kelompok ini untuk kelangsungan hidupnya, tapi mereka bisa mempengaruhi kinerja perusahaan dengan mengganggu kelancaran bisnis perusahaan. Dalam pandangan perusahaan sebagai sebuah entitas bisnis stakeholder dipandang sebagai inividu atau Kelompok yang dipengaruhi oleh dan/atau memiliki kepentingan dalam operasi dan tujuan perusahaan. Perusahaan memiliki berbagai kelompok pemangku kepentingan yang saling berhubungan secara luas. Pemangku kepentingan tersebut dikelompok menjadi tiga katagori: (a) pemangku kepentingan internal, yaitu individu atau kelompok yang berada dalam struktur organisasi bisnis yang memiliki pengaruh terhadap tujuan perusahaan; (b) pemangku kepentingan eksternal, yaitu individu atau kelompok yang berada di luar struktur organisasi bisnis yang memiliki pengaruh baik langsung ataupun tidak langsung terhadap kebijakan dan proses bisnis; dan (c) pemangku kepentingan penghubung yaitu inidividu atau kelompok yang memiliki peran sebagai penghubung atau memiiki keterkaitan dengan pemangku kepentingan internal dan eksternal. Masing-masing pemangku kepentingan berbeda baik dari segi perhatian dan minat dalam kegiatan bisnis dan juga kekuasaan untuk mempengaruhi keputusan perusahaan.

Dalam pandangan perusahaan sebagai sebuah entitas bisnis stakeholder dipandang sebagai inividu atau Kelompok yang dipengaruhi oleh dan/atau memiliki kepentingan dalam operasi dan tujuan perusahaan. Perusahaan memiliki berbagai kelompok pemangku kepentingan yang saling berhubungan secara luas. Pemangku kepentingan tersebut dikelompok menjadi tiga katagori: (a) pemangku kepentingan internal, yaitu individu atau kelompok yang berada dalam struktur organisasi bisnis yang memiliki pengaruh terhadap tujuan perusahaan; (b) pemangku kepentingan eksternal, yaitu individu atau kelompok yang berada di luar struktur organisasi bisnis yang memiliki pengaruh baik langsung ataupun tidak langsung terhadap kebijakan dan proses bisnis; dan (c) pemangku kepentingan penghubung yaitu inidividu atau kelompok yang memiliki peran sebagai penghubung atau memiiki keterkaitan dengan pemangku kepentingan internal dan eksternal. Masing-masing pemangku kepentingan berbeda baik dari segi perhatian dan minat dalam kegiatan bisnis dan juga kekuasaan untuk mempengaruhi keputusan perusahaan.

Landasan Teoritis

Dalam pandangan tradisional tentang perusahaan, pemegang saham mayoritas dipandang sebagai pihak yang diakui dalam hukum bisnis di banyak negara, para pemegang saham atau pemegang saham adalah pemilik perusahaan, dan perusahaan memiliki kewajiban fidusia yang mengikat untuk menempatkan mereka kebutuhan pertama, untuk meningkatkan nilai bagi mereka. Dalam tua input-output model dari korporasi, perusahaan mengubah masukan dari investor, karyawan, dan pemasok menjadi berguna (dijual) output yang pelanggan membeli, sehingga kembali beberapa keuntungan modal untuk perusahaan. Dengan model ini, perusahaan hanya memenuhi kebutuhan dan keinginan dari empat pihak: investor, karyawan, pemasok, dan pelanggan. Dalam teori pemangku kepentinganyang menyatakan bahwa ada pihak lain yang terlibat, termasuk badan pemerintah, kelompok politik, asosiasi perdagangan, serikat pekerja, masyarakat, perusahaan terkait, calon karyawan, calon pelanggan, dan masyarakat pada umumnya. Kadang para pesaing perusahaan diperhitungkan sebagai stakeholder.Pandangan pemangku kepentingan dari strategi adalah teori instrumental korporasi, mengintegrasikan kedua pandangan berbasis sumber daya serta pandangan berbasis pasar, dan menambahkan tingkat sosial-politik. Pandangan perusahaan digunakan untuk mendefinisikan para pemangku kepentingan spesifik dari sebuah perusahaan (teori normatif dari Donaldson), identifikasi stakeholder serta memeriksa kondisi di mana partai-partai ini harus diperlakukan sebagai stakeholder (teori deskriptif stakeholder arti-penting). Kedua pertanyaan membentuk pengobatan modern Teori Pemangku Kepentingan.

Ada banyak artikel dan buku yang ditulis pada teori pemangku kepentningan. Karya ilmiah terbaru tentang topik teori pemangku kepentingan dengan memberikan contoh penelitian termasuk Donaldson dan Preston dan Mitchell, Agle, dan Wood (1997), Friedman dan Miles (2002) dan Phillips (2003). Donaldson dan Preston berpendapat bahwa dasar normatif dari teori ini, termasuk ΓÇ£identifikasi pedoman moral atau filosofis untuk operasi dan manajemen perusahaanΓÇ¥, adalah inti dari teori. Mitchell dkk menurunkan suatu tipologi pemangku kepentingan berdasarkan atribut kekuasaan (sejauh pihak memiliki sarana untuk memaksakan kehendaknya dalam suatu hubungan), legitimasi (secara sosial diterima dan diharapkan struktur atau perilaku), dan urgensi (waktu sensitivitas atau kekritisan klaim stakeholder) [4] Dengan memeriksa kombinasi atribut-atribut ini secara biner, 8 jenis stakeholder berasal bersama dengan implikasinya bagi organisasi. Friedman dan Miles mengeksplorasi implikasi dari hubungan perdebatan antara stakeholder dan organisasi dengan memperkenalkan kepentingan kompatibel/tidak kompatibel dan koneksi yang diperlukan/kontingen sebagai atribut tambahan yang dapat digunakan untuk memeriksa konfigurasi dari hubungan ini.

Riyadi (2008) menjelaskan dua perspektif berkaitan dengan ΓÇ£peran bisnis dalam masyarakat.ΓÇ¥ Cara pandang pertama, ΓÇ£pandangan klasikΓÇ¥ (classical view), yang didasarkan pada teori ekonomi neo-klasik, melihat peran bisnis dalam masyarakat murni sebagai pencarian keuntungan, yaitu keuntungan bagi para pemegang saham (shareholder). Cara pandang ini disebut juga sebagai ΓÇ£perspektif pemegang sahamΓÇ¥ (shareholder perspective). Sebaliknya, ΓÇ£pandangan pemangku kepentinganΓÇ¥ (stakeholder view), yang didasarkan pada teori pemangku kepentingan, berkeyakinan bahwa perusahaan memiliki tanggung jawab sosial. Tanggung jawab sosial itu menuntut perusahaan untuk mempertimbangkan kepentingan semua pihak yang terkena pengaruh dari tindakannya. Pandangan klasik memposisikan dua peran pokok yang pertaman bisnis sebagai ΓÇ£pencarian keuntungan murniΓÇ¥, dimana bisnis memiliki standar etis yang lebih rendah daripada masyarakat, bisnis tidak memiliki tanggung jawab sosial kecuali kepatuhan pada hukum. Kedua, bisnis sebagai ΓÇ£pencarian keuntungan yang terbatasΓÇ¥ dimana bisnis harus memaksimalkan kekayaan para pemegang saham, mematuhi hukum dan memiliki aspek etis. Pandangan klasik melihat bahwa ketidakjujuran hingga pada taraf tertentu dapat diterima karena para pebisnis memiliki standard moral yang lebih rendah dari pada masyarakat pada umumnya. Gertakan khas dunia bisnis (misalnya mengatakan sesuatu secara berlebihan), aksi penipuan merupakan hal-hal yang boleh, karena tujuan bisnis tidak lain tidak bukan untuk mencari keuntungan. Hanya saja, meskipun ia bisa mengabaikan standar moral dan etis, bisnis tetap harus mengikuti aturan main menurut hukum yang berlaku. Pendukung utama pandangan pertama ini adalah Carr.

Perspektif kedua dalam pandangan klasik ini adalah ΓÇ£pandangan pencarian-keuntungan yang terbatasΓÇ¥. Pendukung pandangan klasik jenis kedua ini diantaranya Milton Friedman yang memandang bahwa perusahaan haruslah bertindak jujur. Kejujuran itu dipahami Friedman dalam kerangka tujuan perusahaan itu sendiri, yang bahkan satu-satunya, yaitu pencarian keuntungan bagi para pemegang saham. Yang mencari keuntungan bagi para pemilik saham adalah para manajernya. Karena itu, tidak etis kalau para manajer disuruh memikul beban tanggung jawab sosial perusahaan kepada pihak lain selain para pemegang atau pemilik saham. Menurut Friedman, menuntut perusahaan untuk mengemban tanggung jawab sosial akan merusak sendi-sendi sebuah masyarakat yang bebas dengan sistem ekonomi-bebas (free-enterprise) dan sistem kepemilikan individual. Masalah sosial menjadi ranah negara untuk mengelolanya.

Pandangan klasik mendasarkan pembenaran teoretisnya pada teori ekonomi neo-klasik yang memiliki tiga klaim: pasar bebas, efisiensi ekonomi, dan maksimisasi keuntungan. Pandangan ini didasarkan pada tiga cara: Pertama, pemegang saham adalah para pemilik korporasi. Para manajer tidak punya hak untuk bertindak berdasarkan kemauannya sendiri, termasuk menggunakan sumber daya perusahaan untuk tujuan sosial. Kedua, peran perusahaan adalah menghasilkan kekayaan. Pembebanan tanggung jawab sosial pada perusahaan bisa merusak kinerjanya. Ketiga, peran tanggung jawab sosial itu diemban oleh lembaga lain yaitu pemerintah; perusahaan dan para manajer tidak dilengkapi dengan peran semacam ituFilsuf politik Charles Blattberg mengkritik teori pemangku kepentingan untuk membangun asumsi bahwa kepentingan berbagai pihak dapat, di terbaik, terancam atau seimbang satu sama lain. Blattberg berpendapat bahwa ini adalah produk penekanannya pada negosiasi sebagai modus utama dari dialog untuk mengatasi konflik antara kepentingan para pihak. Dia merekomendasikan percakapan bukan dan ini menyebabkan dia untuk membela apa yang disebutnya ΓÇÿpatriotikΓÇÖ konsepsi dari korporasi sebagai alternatif yang berhubungan dengan teori pemangku kepentingan. Disamping iru teori pemangku kepentingan juga didefinisikan oleh Rossouw dkk.sebagai kewajiban etis dalam pengambilan keputusan. Freeman (1984), berpandapat bahwa perusahaan terkemuka telah menerima kenyataan bahwa mereka bukanlah semata-mata pelayan kepentingan pemilik modal, melainkan juga pemangku kepentingan lain yang lebih luas. Pemangku kepentingan ini didefinisikan sebagai pihak-pihak yang dapat terpengaruh dan/atau mempengaruhi kebijakan serta operasi perusahaan. Clarkson (1995) semakin meyakinkan dunia bisnis bahwa hanya dengan memperhatikan semua pemangku kepentinganlah sebuah perusahaan dapat mencapai kinerja sosial yang tinggi (yaitu perolehan social license to operate). Permasalahannya, siapa saja yang dapat dianggap sebagai pemangku kepentingan yang sah terhadap operasi perusahaan? Jawaban pertanyaan ini pertama-tama dikemukakan oleh Mitchell, Agle dan Wood (1997), yang menyatakan bahwa derajat kesahihan pemangku kepentingan ditentukan oleh aspek kekuatan, legitimasi, dan urgensi. Sejak itu ketiga kriteria itu dipergunakan secara luas, sampai kemudian Driscoll dan Starik (2004) mengusulkan kedekatan (proximity) sebagai kriteria lainnya

Teori pemangku kepentingan didasarkan pada pemahaman bahwa melampaui para pemegang saham, terdapat beberapa agen dengan sebuah kepentingan dalam tindakan dan keputusan perusahaan. Mengutip Freeman, seorang penganjur pertama teori ini, yang dimaksud dengan pemangku kepentingan adalah kelompok atau individu yang mendapatkan keuntungan dari atau kerugian oleh, dan yang hak-haknya dilanggar atau dihargai oleh, tindakan korporasi. Yang termasuk pemangku kepentingan adalah para pemegang saham itu sendiri, para kreditor, pekerja atau buruh, para pelanggan, pemasok, dan masyarakat atau komunitas pada umumnya. Teori pemangku kepentingan menekankan bahwa perusahaan mempunyai tanggung jawab sosial yang menuntut harus mempertimbangkan semua kepentingan pelbagai pihak yang terkena pengaruh dari tindakannya. Acuan pertimbangan para manajer dalam mengambil keputusan dan tindakan bukan semata-mata para pemegang saham, melainkan juga pihak lain mana pun yang terkena pengaruhnya. Dalam pandangan teori pemangku kepentingan melihat persepektif bisnis sebagai ΓÇ£kesadaran sosialΓÇ¥ dimana perusahaan harus sensitive terhadap kerusakan potensial dari tidakannya terhadap berbagai kelompok pemangku kepentingan. Disamping itu bisnis dipandang sebagai ΓÇ£aktivitas sosialΓÇ¥ yang memandang perusahaan harus menggunakan segala sumber dayanya untuk kepentingan publik.

Teori pemangku kepentingan dapat digunakan dalam tiga cara: Pertama adalah cara deskriptif atau empiris, di mana teori ini digunakan untuk “menggambarkan dan kadang menjelaskan karakteristik dan perilaku spesifik korporasi. Sifat pendekatan ini adalah deskriptif. Kedua adalah cara instrumental, di mana teori ini digunakan untuk “mengidentifikasi kaitan atau kurangnya koneksi antara manajemen pemangku kepentingan dan pencapaian sasaran korporasi tradisional. Misalnya keuntungandan pertumbuhan. Sifat pendekatan ini adalah preskriptif. Pendekatan instrumental melihat para pemangku kepentingan sebagai ‘alat’ untuk mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan efisiensi. Para pemangku kepentingan hanya diperhatikan sejauh itu menunjang tujuan-tujuan lebih tinggi dari sebuah perusahaan yaitu maksimisasi keuntungan, keberlangsungan dan pertumbuhan. Ketiga adalah cara normatif, di mana teori ini digunakan untuk menginterpretasikan fungsi perusahaan dan mengidentifikasi pandu¬an moral atau filosofis yang harus diikuti berkaitan dengan operasi dan manajemen perusahaan. Pendekatan ini tentu saja bersifat normatif-preskriptif, dan karena itu kadang dikacaukan dengan pendekatan kedua. Pendekatan normatif melihat para pemangku kepentingan sebagai tujuan.

Terdapat tiga faktor yang mempengaruhi perusahaan dalam memandang signifikansi pemangku kepentingan, yaitu kekuasaan/kekuatan (power), legitimasi, dan urgensi. Meskipun ketiga hal tersebut bersama-sama dan saling terkait dalam mempengaruhi pengambilan tindakan oleh sebuah perusahaan, tetapi yang paling besar dari ketiganya adalah kekuasaan/kekuatan. Kekuasaan/kekuatan yang dimaksudkan di sini adalah kekuatan nyata suatu pemangku kepentingan untuk melakukan tekanan dan tuntutan baik secara sosial, politis, maupun hukum. Bisa terjadi bahwa suatu pemangku kepentingan memiliki legitimasi dan memiliki urgensitas yang sangat tinggi (keadaan mereka sudah sangat membahayakan dari segi kelangsungan hidup) untuk melakukan penuntutan kepada sebuah perusahaan, namun karena mereka tidak memiliki kekuasaan yang real (misalnya mereka terpecah belah dalam memandang persoalan itu, bahkan ada yang menerima begitu saja hal tersebut sebagai sebuah ΓÇ¥bencana alamΓÇ¥ dan bukan ΓÇ¥bencana buatan manusiaΓÇ¥ yang harus dituntut), maka perusahaan bisa enggan atau bahkan tidak mau melakukan tindakan apa pun. Branco dan Rodriguez mengutip contoh kasus di Kanada dan Swedia28di mana perusahaan-perusahaan kehutanan lebih memprioritaskan tuntutan para pemangku kepentingan yang memiliki kekuatan real ketimbang tuntutan yang hanya dilontarkan berdasarkan argumen etis atau tanggung jawab sosial belaka

Nilai-nilai Pelibatan Pemangku Kepentingan

Prof Witold Henisz dari Wharton Business School telah mempelajari manajemen risiko sosial dan politik selama 15 tahun, dengan fokus pada penggunaan strategi bagaimana organisasi menghindar dari resiko dengan studi kasus perusahaan pertambangan. Dalam kajiannya Henisz menggunakan data dari 26 tambang emas yang dimiliki oleh 19 perusahaan publik antara tahun 1993 dan 2008. Melalui coding lebih dari 50.000 ΓÇ£peristiwa pemangku kepentinganΓÇ¥ yang ditemukan dan dilaporkan media mereka mengembangkan suatu indeks tingkat kerja sama pemangku kepentingan atau konflik pertambangan. Dari hasil studi yang dilakukan ditemukan bahwa ada investasi berbasis proyek yang tertunda atau terganggu akibat orang-orang khawatir tentang pasokan air, pola lalu lintas, kerusakan lingkungan dan sebagainya. Henisz juga menyusun sebuah daftar penerapan terbaik untuk bisnis yang serius melibatkan para pemangku kepentingan. Pertama, mengubah pola pikir perusahaan sehingga karyawan di seluruh papan percaya bahwa pemangku kepentingan kunci. Kedua, mendapatkan data yang diperlukan untuk menjelaskan siapa pemangku kepentingan, apa yang mereka inginkan dan yang terhubung ke siapa. Ketiga, menemukan cara untuk membangun jaringan informasi melalui datalink untuk kepentingan kinerja operasi, mengintegrasikan informasi tersebut ke dalam sistem manajemen risiko (integrated risk management) daripada memperlakukannya sebagai kategori secara terpisah. Keempat, berinteraksi dengan para pemangku kepentingan di tingkat masyarakat dengan cara yang asli dan adil; merespon kekhawatiran mereka dan koneksi bentuk daripada hanya menulis cek. Kelima, menemukan cara untuk menyebarkan informasi tentang proyek yang sedang berlangsung secara kredibel dan transparan.Michael Porter sebagai seorang tokoh terkenal pada strategi bisnis dan daya saing, memperkenalkan konsep ΓÇ£menciptakan nilai bersamaΓÇ¥, dalam rangka memberikan jalan inovasi bagi praktisi secara keberlanjutan. Menciptakan nilai bersama dikemas ulang dari prinsip-prinsip keberlanjutan, dimana peran dan keterlibatan pemangku kepentingan dalam membangun nilai-nilai bersama sangat penting dalam membangun produk dan inovasi daya sain dalam pasar yang semakin komptetitif. Munculnya pemain lain mengisyaratkan penting nilai-nilai bersama yang perlu disepakati sebagai acuan bisnis untuk menghindari dampak dalam jangka panjang. Tetapi juga menekankan pentingnya mendekati keterlibatan pemangku kepentingan sebagai perluasan dari sistem berfikir. Setiap lembaga yang bertahan melakukannya karena ketahanan dari sistem di mana ia beroperasi. Ketahanan berasal dari keragaman individu atau organisasi dan kuat hubungan antara mereka. Keterlibatan pemangku kepentingan merupakan kesempatan untuk membangun dan memperkuat hubungan ini serta memanfaatkan kepercayaan otak kolektif dari sistem, tetapi dengan kata Porter, akan membutuhkan pemimpin dan manajer untuk mengembangkan apresiasi yang lebih dalam kebutuhan masyarakat dan kemampuan untuk berkolaborasi antar keuntungan atau batas nirlaba.

Dalam dunia yang semakin terbuka, dengan buy-in dari pelanggan, pemasok, karyawan, dan setiap mitra kelembagaan lainnya sangat penting untuk mendapatkan manfaat. Keterlibatan pemangku kepentingan telah lama dianggap sebagai pertahanan yang baik, tetapi pelanggaran lebih baik dan harus di jantung dari setiap strategi untuk berinovasi. Perusahaan perlu memahami bagaimana mereka harus bekerja dengan masyarakat dalam menghadapi tantangan kompetitif dengan membangun nilai-nilai inovasi inovasi ketika perusahaan berusaha untuk tidak hanya melibatkan para pemangku kepentingan, tetapi juga berkolaborasi dengan masyarakat atau pemangku kepentingan yang lebih luas.

Konsep bisnis telah mengalami evolusi, dimana nilai-nilai sosial menjadi landasan dalam penetapan berbagai kebijakan, proses hinggga hasil yang diperoleh oleh perusahaan. Pertama-tama ada pembedaan antara konsep kewajiban sosial (social obligation), tanggung jawab sosial (social responsibility), dan kepedulian sosial (social responsiveness). Kewajiban sosial berkaitan dengan perilaku atau tindakan perusahaan dalam merespon kekuatan pasar atau ketentuan hukum. Kewajiban sosial bersifat proskriptif atau negatif untuk menentukan hal-hal yang dianggap etis tidak boleh dilanggar.. Tanggung jawab sosial menuntut adanya kesepadanan antara perilaku perusahaan dengan norma-norma sosial yang berlaku, nilai dan harapan yang diletakkan dalam tindakan perusahaan. Sifatnya adalah preskriptif atau positif yang mengharuskan bertindak untuk kepentingan masyarakat.. Kepedulian sosial menekankan bahwa yang penting bukanlah bagaimana sebuah perusahaan harus merespon tekanan sosial, tetapi apa yang seharusnya menjadi peran perusahaan dalam jangka panjang dalam sebuah sistem sosial yang selalau berubah. Ide dasarnya adalah bahwa orientasi bisnis bersifat antisipatoris dan preventif. Dengan demikian dskursu peran perusahaan terhadap masyarakat mencakup tanggung jawab sosial dan kepedulian sosial, sementara kewajiban sosial lebih terkait dengan kinerja ekonomi murni sebuah perusahaan atau bisnis.

Daftar Pustaka

Branco, Manuel Castelo dan L├║cia Lima Rodriguez, ΓÇ£Positioning Stakeholder Theory within the Debate on Corporate Social ResponsibilityΓÇ¥, EJBO (Electronic Journal of Business Ethics and Organization Studies), Vol. 12, No. 1(2007), hlm. 5-15.

Carr, A. Z., ΓÇ£Is Business Bluffing EthicalΓÇ¥, Harvard Business Review, Vol. 46No. 1, 1968, hlm. 143-153.Carroll, A. B., ΓÇ£A Three-Dimensional Conceptual Model of Corporate Social PerformanceΓÇ¥, Academy of Management Review, Vol. 4No. 4, 1979, hlm. 497-505.

Carroll, A. B., ΓÇ£The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational StakeholdersΓÇ¥, Business Horizons, Vol. 34No. 4, 1991, hlm. 39-48.

Clapham, A. dan S. Jerbi, Categories of Corporate Complicity in Human Rights Abuses, dapat diunduh di http://www.business-humanrights.org/Clapham-Jarbi-paper.htm.

Donaldson, T. dan L. E. Preston, ΓÇ£The Stakeholder Theory of the Corporation: Concepts, Evidence, and ImplicationsΓÇ¥, Academy of Management Review, Vol. 20 No. 1, 1995, hlm. 65-91.

Frederick, W. C., ΓÇ£From CSR1 to CSR2: The Maturing of Business-and-Society ThoughtΓÇ¥, Business and Society, Vol. 33No. 2, 1994, hlm. 150-164.

Freeman, R. Edward, ΓÇ£A Stakeholder Theory of the Modern CorporationΓÇ¥, dalam L.B. Pincus (ed.), Perspectives in Business Ethics, Singapore: McGraw Hill, 1998, hlm. 171-181.

Lantos, G. P., ΓÇ£The Ethicality of Altruistic Corporate Social ResponsibilityΓÇ¥,Journal of Consumer Marketing, Vol. 19 NO. 3, 2002, hlm. 205-230.

Levitt, T., ΓÇ£The Dangers of Social ResponsibilityΓÇ¥, Harvard Business Review, Vol. 33 No. 5, 19 58, hlm. 41 -50.

Riyadi E.S. Landasan Teoretis bagi Tanggung Jawab Sosial Perusahaan: dari Pemegang Saham (Shareholder) ke Pemangku Kepentingan (Stakeholder). Dignitas Volume V No. II Tahun 2008.

-

-

-

Siswa harusTandai selesai

Respon Kehadiran anda dengan mengisi kata: Hadir!

-

Siswa harusTandai selesai

Assalmualaikum wr wb

Kali ini kita akan membahas mengenai design, permasalahan dan siklus dalam penelitian keuangan. Pada tayangan awal dibawah anda akan mempelajari apa itu permasalahan penelitian dan bagaiamana cara mencari permasalahan yang sesuai dengan topik penelitian.

Selanjutnya pada tayangan juga akan menjelaskan apa itu Design penelitian yang merupakan tahapan-tahapan dalam penelitian, sekaligus dapat melihat bagaimana fungsi dari dari design penelitian.

Pada sesi terakhir andapun akan mempelajari jenis, variabel, dan hipotesis sebagai bagian dari siklus penelitian.

Semoga tanyang beriku berguna bagi anda semua, selamat belajar dan sukses selalu

-

-

-

Siswa harusTandai selesaiHarap untuk mengetik kata HADIR untuk menentukan keaktifan anda pada pertemuan ke-4 ini, terima kasih

-

Siswa harusTandai selesai

Dalam Pertemuan kali ini kita akan membahasa tekni-teknik penelitian literature review dengan menggunakan perangkat Reference Manager dan mesin pencari akademik (Academic Search Engine). Sehingga pada pembahasan nanti anda bisa mempelajari dan mempraktekan ara mencari literature (baik buku, article journal, proceedings article, atau publish artikel lainnya) yang dapat anda cari melalui Google Scholar. Selain itu juga, anda akan belajar bagaimana melakukan kutipan (sitasi) dalam rangka melakukan kutipan pendapat/pernyataan/temuan/solusi dari penelitian-penelitian orang sebelumnya.

Salah satu teknik sitasi yang paling udah dan sering dilakukan adalah dengan metode Reference Manager dengan menggunakan Mendeley. Seperti diketahui bahwa ada beberapa macam Metode Reference Manager selain Mendeley, anda bisa menggunakan Zotero, EndNote, atau Scholar Button. Akan tetapi disini, saya hanya menjelaskan tentang metode Reference Manager dengan menggunakan Mendeley.

Untuk lebih jelas lagi, silahkan anda baca dan pelajari file yang telah sy sertakan sebagai berikut:

Semoga berhasil, dan selamat belajar

-

Siswa harusTandai selesai

Jika anda ingin berdikusi tentang teknik literatur dan sitasi, silahkan bertanya dan berdiskusi disini

Terima kasih

-

-

Hallo semua kali ini kita akan membahas mengenai model ARIMA

Model Autoregresif Integrated Moving Average (ARIMA) adalah model yang secara penuh mengabaikan independent variabel dalam membuat peramalan. ARIMA menggunakan nilai masa lalu dan sekarang dari variabel dependent untuk menghasilkan peramalan jangka pendek yang akurat.

Sedangkan Model ECM (Error Correction Mechanism) merupakan analisis data time series yang digunakan untuk variabel-variabel yang memilki ketergantungan yang sering disebut dengan kointegrasi. Metode ECM digunakan menyeimbangkan hubungan ekonomi jangka pendek variabel-variabel yang telah memiliki keseimbangan/hubungan ekonomi jangka panjang. Sedangkan kointegrasi untuk menganalisis hubungan variabel-variabel time series, walaupun ketika variabel-variabel tersebut tidak stasioner (kondisi stasioner yg merupakan tidak adanya perubahan yang drastis pada data. Fluktuasi data berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung pada waktu dan variansi dari fluktuasi tersebut. (Makridakis, 1995) ). Ini akan berdampak pada kurang baiknya model yang diestimasi.

-

Siswa harusTandai selesai

Silahkan tulis kata Hadir dan NPM

-

Siswa harusTandai selesai

Assalmualaikum wr wb,

Untuk membantu kalian dalam memahami model ARIMA, Kontegrasi dan ECM, maka disini sy akan berikan dulu pemahaman mengenai persamaan Regresi terlebih dahulu. Persamaan Regresi yang pernah anda pelajari saat mengambil MK statistik inferensial pada semester-semester sebelumnya. Akan tetapi pemakaian dari persamaan regresi disini ada beberapa hal yg sedikit berbeda dengan metode persamaan regresi pada MK statistik inferensial yg menggunakan pendekatan non paramterik. Disini kita akan bahas persamaan regresi yg bersifat parametrik dan stokastik (menggunakan pendekatan probabilitas) yg memang pada dasarnya dipakai pada aplikatif kajian-kajian ekonomi yg mengedepankan pada pendekatan/teori-teori ekonomi (ekonometrika)

Untuk negunggah bahan dan materi silahkan anda buka link sbb:

1. Pengantar Regresi

https://drive.google.com/file/d/1lxeN7fRuDE2PkmLAfKrDXyODiQaZ4jlT/view?usp=sharing

2. Gauss Markov dan Autokorelasi

https://drive.google.com/file/d/1O4Mh_jZIYNqCirykJStaBgQbBCbT9ZR2/view?usp=sharing

Atau bisa anda lihat pada tayangan sbb:

-

Siswa harusTandai selesai

METODE FORECASTING

Forecasting. Salah satu metode untuk melakukan perencanaan serta pengendalian produksi adalah dengan menggunakan metode forecasting (peramalan).

Source Gambar: Hubspot

Peramalan termasuk ke dalam seni atau ilmu dalam melakukan prediksi pada suatu kejadian yang akan datang. Metode forecasting sendiri dibagi menjadi dua yaitu yang pertama adalah forecasting secara kualitatif yang artinya forecasting hanya berdasarkan pada pendapat serta analisis yang deskriptif dan yang kedua adalah forecasting kuantitatif yaitu merupakan forecasting yang berkaitan dengan perhitungan secara matematis.

Forecasting atau peramalan merupakan sebuah metode sebagai alat bantu dalam melakukan suatu perencanaan yang efisien dan efektif. Contohnya seperti peramalan tingkat permintaan suatu produk atau beberapa produk serta peramalan terhadap harga sembako di dalam kurun waktu tertentu di masa yang akan datang.

Kegiatan peramalan adalah salah satu fungsi bisnis untuk memperkirakan permintaan serta penggunaan produk agar produk-produk tersebut dapat di produksi dalam jumlah yang tepat. Teknik peramalan ada yang bersifat formal maupun non ΓÇô formal. Pada umumnya, aktivitas peramalan di lakukan oleh bagian pemasaran yang dimana hasilnya sering disebut juga sebagai ramalan permintaan.

Penggolongan pola data produk dapat kita bedakan menjadi tiga, yaitu:

- Data berpola konstan, adalah ketika data berfluktuatif di sekitar rata ΓÇô rata secara stabil dan biasanya pola seperti ini terdapat dalam jangka waktu pendek atau menengah.

- Data berpola trend, adalah ketika data memiliki kecenderungan baik itu meningkat maupun menurun dari waktu ke waktu. Pola ini disebabkan oleh adanya perubahan pendapatan, bertambahnya populasi serta pengaruh budaya.

- Data berpola musiman, adalah ketika polanya bergerak secara berulang ΓÇô ulang secara teratur setiap periode tertentu, biasanya berkaitan dengan factor cuaca atau factor yang dibuat oleh manusia seperti liburan dan hari besar.

Jenis ΓÇô Jenis Model Forecasting

Terdapat beberapa jenis dari model forecasting atau peramalan, yaitu:

Jenis Model Rata ΓÇô Rata Bergerak (Moving Averages Model)

Model data ini menggunakan sejumlah data permintaan baru yang actual guna membangkitkan nilai ramal dalam permintaan di masa yang akan datang. Dengan rumus sebagai berikut:

Rata ΓÇô rata bergerak n Periode = (Γêæ(permintaan dalam n-periode terdahulu))/n

Jenis Model Rata ΓÇô Rata Bergerak Terbobot (Weighted Moving Averages Model)

Model ini memiliki sifat yang lebih responsive terhadap adanya perubahan sebab data dari periode yang baru pada umumnya di beri bobot yang lebih besar. Dengan rumus sebagai berikut:

Weighted MA (n) = (Γêæ(pembobot untuk periode permintaan aktual periode n))/(Γêæ(pembobot))

Jenis Model Pemulusan Eksponensial (Exponential Smoothing Model)

Rumus untuk perhitungan exponential smoothing model adalah sebagai berikut:

Ft = Ft-1 + ╬▒ (At-1 ΓÇô Ft-1)

Dimana,

Ft = Nilai ramalan untuk periode waktu ke-t

Ft-1 = Nilai ramalan untuk satu periode waktu yang lalu, t-1

At-1 = Nilai aktual untuk satu periode yang lalu, t-1

╬▒ = konstanta pemulusan (smoothing constant)

Model ΓÇô model peramalan yang telah di lakukan tersebut kemudian akan di validasi dengan menggunakan sejumlah indikator. Indikator yang pada umumnya di gunakan yaitu:

- Mean Absolute Deviation (MAD)

- Mean Squared Error (MSE)

- Mean Absolute Percentage Error (MAPE)

- Tracking Signal

- Moving Range (MR)

Metode ΓÇô Metode yang Digunakan dalam Forecasting

Di dalam prakteknya, terdapat beberapa metode yang digunakan untuk melakukan peramalan. Antara lain:

Time Series atau Deret Waktu

Di dalam analisa deret waktu terdapat keterkaitan antara variable yang dicari (dependent) dengan variable yang mempengaruhinya (independent variable) yang dihubungkan dengan waktu seperti mingguan, bulan, atau bahkan tahun. Di dalam analisa deret waktu, variable yang dicari adalah waktu.

Berikut metode peramalah di dalam analisa deret waktu:

- Metode Smoothing

- Metode Box Jenkins

- Metode Proyeksi Trend dengan Regresi

Causal Methods atau Sebab Akibat

Merupakan metode yang didasarkan pada keterkaitan antara variable yang di perkirakan dengan variable lain yang mempengaruhinya tetapi bukan dalam bentuk variable waktu.

Metode peramalan yang ada pada causal methods yaitu:

- Metode Regresi dan Korelasi

- Model Input Output

- Model Ekonometri

Selain metode yang telah di sebutkan sebelumnya, terdapat pula metode kualitatif. Metode kualitatif sangat mendekati tingkat akurasi data actual dibandingkan dengan metode lainnya. Pada dasarnya metode ini memiliki sifat yang subjektif sebab sangat di pengaruhi oleh intuisi, emosi, pendidikan serta pengalaman seseorang sehingga hasil peramalan kualitatif dari tiap orang akan berbeda ΓÇô beda.

Forecasting Kualitatif

Source Gambar: knowlium

Selain metode yang telah di sebutkan sebelumnya, terdapat pula metode kualitatif. Metode kualitatif sangat mendekati tingkat akurasi data actual dibandingkan dengan metode lainnya. Pada dasarnya metode ini memiliki sifat yang subjektif sebab sangat di pengaruhi oleh intuisi, emosi, pendidikan serta pengalaman seseorang sehingga hasil peramalan kualitatif dari tiap orang akan berbeda ΓÇô beda.

Teknik atau metode dalam peramalan kualitatif adalah sebagai berikut:

Juri dari Opini Eksekutif

Di dalam metode ini, diambil berdasarkan opini atau pendapat dari sekelompok kecil top manajer baik itu manajer pemasaran, manajer produksi, manajer teknik, manajer keuangan dan manajer logistic yang seringkali di gabungkan dengan model statistik.

Gabungan Tenaga Penjualan

Untuk setiap tenaga penjualan meramalkan tingkat penjualan di daerahnya masing ΓÇô masing yang pada akhirnya akan di gabungkan pada tingkat provinsi serta nasional guna mencapai ramalan secara keseluruhan.

Metode Delphi

Metode ini melakukan penyebaran serangkaian kuisioner yang akan disebarkan kepada tiap responden yang kemudian jawabannya akan di sederhanakan sebelum di berikan kepada para ahli untuk dibuatkan peramalannya.

Metode ini tentunya akan memakan banyak waktu sebab melibatkan banyak pihak seperti bagian yang membuatkan kuisioner, mengirimkan kuisioner serta merangkum hasil sebelu di serahkan kepada para ahli untuk di analisa.

Namun metode ini memiliki keuntungan yaitu lebih akurat serta lebih professional sehingga berpeluang besar akan mendekati aktualnya.

Survei Pasar (Market Survey)

Metode ini mendapatkan masukan dari konsumen yang berpengaruh terhadap rencana pembelian saat periode yang sedang diamati. Survei dapat dilakukan dengan menggunakan kuisioner, telepon atau dengan melakukan wawancara langsung.

Kesimpulan

Source Gambar: analyze10k

Forecasting atau peramalan sangat penting dilakukan dalam merencanakan serta mengawasi kegiatan produksi baik itu produk maupun jasa.

Suatu peramalan yang baik merupakan inti dari efisiensi aktivitas manufaktur serta jasa.

Dimana hasil dari peramalan ini akan dipergunakan oleh pihak manajemen dalam melakukan pengambilan suatu keputusan yang berhubungan dengan proses pemilihan, perencanaan kapasitas dan sebagai dasar keputusan yang sifatnya kontinyu dalam hal perencanaan, penjadwalan serta persediaan.

Agar dapat menambah menambah wawasan serta pengetahuan Anda mengenai forecasting, baca juga artikel mengenai fungsi ΓÇô fungsi dari metode peramalan disini.

Semoga Bermanfaat.

-

Siswa harusTandai selesai

Hallo apa kabar,

Ini adalah tutorial dan cara melakukan forecasting dilengkapi dengan teori dan pengenalan perhitungan forecasting dengan menggunakan program Eviews, SPSS, dan excel. Silahkan anda pelajari dan praktekan di rumah , terima kasih -

Siswa harusTandai selesai

Untuk menginstall Program Eviews silahkan download link sbb:

https://drive.google.com/file/d/0B6Lv-KMoBa5BTHpzeGdfdjcwYjQ/view?usp=sharing

-

Siswa harusTandai selesaiUntuk anda yang ingin berlatih mengolah data persamaan regresi, dan karakteristik data time series silahkan anda unduh file berikut:

-

-

Model ARIMA

ARIMA sering juga disebut metode runtun waktu Box-Jenkins. ARIMA sangat baik ketepatannya untuk peramalan jangka pendek, sedangkan untuk peramalan jangka panjang ketepatan peramalannya kurang baik. Biasanya akan cenderung flat (mendatar/konstan) untuk periode yang cukup panjang. Model Autoregresif Integrated Moving Average (ARIMA) adalah model yang secara penuh mengabaikan independen variabel dalam membuat peramalan. ARIMA menggunakan nilai masa lalu dan sekarang dari variabel dependen untuk menghasilkan peramalan jangka pendek yang akurat. ARIMA cocok jika observasi dari deret waktu (time series) secara statistik berhubungan satu sama lain (dependent). Tujuan model ini adalah untuk menentukan hubungan statistik yang baik antar variabel yang diramal dengan nilai historis variabel tersebut sehingga peramalan dapat dilakukan dengan model tersebut.

Model ARCH & GARCH

ARCH/GARCH adalah suatu model peramalan/forecasting time series yang digunakan dalam single equation artinya hanya menggunakan satu variabel saja. Dengan menggunakan informasi periode data yang lalu dapat meramal nilai data untuk periode yang akan datang. ARCH/GARCH biasanya digunakan untuk mencari volitalitas suatu data. Yang dilihat adalah pengaruh varian dan error kuadrat dari series datanya. ARCH/GARCH adalah kelanjutan dari peramalam model ARIMA, dimana syarat yang digunakan apabila model ARIMA yang dipilih tidak memenuhi asumsi homokedastisitas artinya modelnya masih mengandung heterokedastistas.Sehingga akan didapat beberapa model ARCH/GARCH. Setelah model didapat biasanya yang dipilih adalah model yang signifikan, error terkecil, bias proportion terkecil, korelasinya tinggi serta memenuhi asumsi normalitas dan homokedastisitas barulah model tersebut dapat digunakan untuk melakukan forecast/peramalan untuk nilai data periode berikutnya.Perilaku ΓÇ£volatileΓÇ¥ dalam pasar finansial biasanya dirujuk sebagai ΓÇ£volatilitasΓÇ¥. Volatilitas telah menjadi konsep yang penting dalam teori dan praktek finansial, seperti managemen risiko, pemilihan portofolio dan sebagainya. Dalam kajian secara statistik, biasanya diukur menggunakan variansi atau standar deviasi. Engle (1982) telah berhasil mengembangkan suatu model volatilitas untuk data runtun waktu finansial yang dikenal dengan model Autoregressive Conditional Heteroscedasticity (ARCH). Sedangkan Bollerslev (1986) telah mengembangkan model volatilitas yang lebih fleksibel yang dikenal sebagai Generalized Autoregressive Conditional Heteroscedasticity (GARCH).

-

Siswa harusTandai selesai

Silahkan anda ketik kata HADIR dan NPM

-

-

Siswa harusTandai selesai

Untuk membuat model ARIMA dengan menggunakan program Eviews, silahan diunduh file sbb:

-

Siswa harusTandai selesai

Hallo...

Untuk mencoba mengolah data ARIMA, anda bisa mencoba dengan menggunakan data sebagai berikut:

-

Siswa harusTandai selesai

Assalmualaikum wr wb

Hallo semuanya...apa kabar semoga sehat selalu

Kali ini kita akan membahas mengenai model ARCH (Autoregresive Conditional Heteroscedasticity) dan GARCH (Generlized Autoregresive Conditional Heteroscedasticity) yang umumnya dipakai dalam penelitian keuangan dengan menggunakan data time series (runtut waktu) yang bersifat volatile (uncertainty, unpredictable, and random). Untuk lebih jelas lagi silahkan anda lihat pada tayangan Channel Youtube saya sebagai berikut:

Selamat belajar...

-

Siswa harusTandai selesai

Untuk latihan mengolah data dengan menggunakan metode ARCH GARCH, silahkan anda bisa coba dengan menggunakan data yang diberikan sbb:

-

-

KOINTEGRASI

Kointegrasi adalah suatu hubungan jangka panjang antara peubah-peubah yang meskipun secara individual tidak stasioner, tetapi kombinasi linier antara peubah tersebut dapat menjadi stasioner (Juanda dan Junaidi, 2012). Uji kointegrasi dapat digunakan untuk mengetahui apakah dua atau lebih variabel ekonomi atau variabel finansial memiliki hubungan keseimbangan jangka panjang. Apabila data variabel-variabel telah stasioner artinya antara variabel tersebut terkointegrasi atau memiliki hubungan jangka panjang.

MODEL ECM

Error Correction Mechanism (ECM) merupakan analisis data time series yang digunakan untuk variabel-variabel yang memilki ketergantungan yang sering disebut dengan kointegrasi. Metode ECM digunakan menyeimbangkan hubungan ekonomi jangka pendek variabel-variabel yang telah memiliki keseimbangan/hubungan ekonomi jangka panjang. Bahkan Satri (2004) menyatakan bahwa Error correction model atau yang dikenal dengan model koreksi kesalahan adalah suatu model yang digunakan untuk melihat pengaruh jangka panjang dan jangka pendek dari masing-masing peubah bebas terhadap peubah terikat.

-

-

Siswa harusTandai selesai

Materi ini akan menjelaskan metode Kointegrasi dan Error correction mechnism (ECM), dimana ECM merupakan analisis data time series yang digunakan untuk variabel-variabel yang memilki ketergantungan yang sering disebut dengan kointegrasi. Metode ECM digunakan menyeimbangkan hubungan ekonomi jangka pendek variabel-variabel yang telah memiliki keseimbangan/hubungan ekonomi jangka panjang. Sedangkan kointegrasi untuk menganalisis hubungan variabel-variabel time series, walaupun ketika variabel-variabel tersebut tidak stasioner (kondisi stasioner yg merupakan tidak adanya perubahan yang drastis pada data. Fluktuasi data berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung pada waktu dan variansi dari fluktuasi tersebut. (Makridakis, 1995) ). Ini akan berdampak pada kurang baiknya model yang diestimasi. Untuk membuat model ECM dan kointegrasi ini mari kita saksikan video sebagai berikut...

-

Siswa harusTandai selesai

Silahkan anda latihan mengolah data dan menganalisis dengan metode Kointegrasi dan ECM sbb:

-

-

Assalamualikum wr wb

Mohon untuk membuat KESIMPULAN dari isi pembelajaran salah satu topik materi audio Youtube yang sudah pernah saya berikan pada pertemuan-pertemuan sebelumnya (minus topik Regresi data Panel). Adapun utnuk KESIMPULAN tersebut harap anda isi di kolom komentar topik konten yang ada pilih ( satu mahasiswa satu topik yang bebas anda pilih kecuali topik tentang Rergresi Data Panel), dengan format sebagai berikut:

Kesimpulan Pembelajaran: ..........

Nama dan NPM: ...................................

Adapun untuk tugasnya anda isikan di kolom komentar konten Youtube dengan men-subscribed konten tersebut sebelum tanggal 15 mei 2020. Terima kasih

Catatan: Topik tugas meliputi Topik-Topik Riset Keuangan, Design penelitiaan Keuangan, Teknik Forecasting, metode ARIMA, metode ARCH GARCH, metode ECM dan Kointegrasi (pilih salah satu)

Salam

Dosen Pengampu

-

Siswa harusTandai selesai

Silahkan Anda masukan kesimpulan dari video pembelajaran yang and saksikan , masukan nama dan NPM

Terima Kasih

-

-

-

Siswa harusTandai selesai

Assalmualaikum wr wb

Hallo semuanya...apa kabar semoga sehat selalu

Anda sudah masuk dalam masa UTS, silahkan and buat Review artikel/skripsi bidang keuangan yg sumbernya bisa anda dapatkan dari mana saja (untuk skripsi bisa ambil dari luar Darmajaya, dan bisa juga diambil artikel berbahasa Inggris).

Adapun Susunan Format Review Artikel/Skripsi adalah sbb:

REVIEW ARTKEL/SKRIPSI: .........nama judul asli........

Nama Pengarang, tahun terbit

Nama Lengkap Mahasiswa/NPM.......

1. Bab 1: ringkasan artikel/summary

Isinya terdiri dr tujuan dr skripsi/artikel, teori/literatur yg digunakan oleh si pengarang, jenis penelitian, sumber data, jumlah data/sampel, periode data, variabel2nya apa aja, teknik ambil data/sampel, alat analisis yg digunakan

2. Bab 2. Review

Isinya pandangan/opini Anda terhadap artikel/skripsi yg direview, kritik thd artikel tsb apa, apresiasi thd artikel itu apa (mohon opini berdasarkan teori/kajian dan bukan common sense/asal2). Dan apabila ada kutipan (sitasi) silahkan anda tulis sumbernya

3. Bab 3: Kesimpulan/Conclusion

Bab 4: Saran/Suggestion

Daftar pustaka/References

Catatan:

*Jangan lupa judul (skripsi/artikel yg mw di review), nama pengarang dan thn diterbitkan, nama Anda dan NPM seperti contoh template dibawah

* Untuk teknik mencari referensi, sitasi/kutipan bisa anda lihat dan pelajari materi Metode Kajian Literatur (pada pertemuan ke-4 lalu).

* Batas maksimum Paper 15 halaman, Font Times News Romans (size 11), spasi 1

*Judul Artikel yg di review boleh sama asal nama pengarang/ isi/pendekatan teori/pendekatan metodologi analisis beda

* Silahkan anda submit hasil UTS anda pd menu Assignment (dibawah) atau bisa kirim via email: faurani@darmajaya.ac.id

* Waktu pengumpulan hasil UTS tanggal 13 Mei 2020 (pukul 08.00 WIB) s/d 17 Mei 2020 (pukul 24.00 WIB)

Selamat mengerjakan .....terima kasih dan sukses selalu

-

-

Siswa harusTandai selesai

SIlahkan anda absen disini dengan menulis/mengisi kolom dgn kata HADIR, SUBMIT, dan masukan NPM

-

Siswa harusTandai selesai

Silahkan anda mengumpulkan/submit tugas paper anda disini, terima kasih

-

Siswa harusTandai selesai

Silahkan anda mengumpulkan/submit tugas paper anda disini, terima kasih

-

-

Assalamualaikum wr wb

Apa kabar semuanya, semoga sehat-sehat selalu. Untuk mengikuti kegiatan pembelajaran praktikum ini silahkan and mendowload program eviews versi 9 pada link sebagai berikut:

https://drive.google.com/file/d/0B6Lv-KMoBa5BTHpzeGdfdjcwYjQ/view?usp=sharing

Semoga berhasil dan selamat belajar ...

-

Siswa harusTandai selesai

Apa Kabar semuanya...Semoga sehat selalu

Kali ini kita masuk pada minggu yang ke 7, saatnya kita mulai membahas tentang bagaimana melakukan pengolahan data dalam riset/penelitian keuangan. Pada dasarnya riset keuangan hampir sebagian besar menggunakan data sekunder kecuali apabila penelitian kita tentang perilaku keuangan/financial behaviour (yang tentu saja dalam riset-riset keuangan yang mendalami tentang ilmu dan topik-topik tentang perilaku dalam manajemen keuangan) tentu saja dalam hal ini banyak menggunakan data-data primer yang berisi tentan opini/pendapat yang ditujukan pada individu tertentu (responden).

Akan tetapi sebelum kita membahas banyak tentang topik-topik perilaku keuangan, tentu saja kita akan membahas tentang riset keuangan yang menggunakan data sekunder. Untuk lebih jelas lagi marilah kita lihat pada file sebagai beriktu:

https://drive.google.com/drive/u/0/my-drive

-

-

Siswa harusTandai selesai

Hallo, apa kabar semua

Kali ini bagi anda yang ingin mencoba latihan menggunakan metode Regresi Data Panel, silahkan anda mengunduh data sbb:

-

Siswa harusTandai selesai

Silahkan ketik kata HADIR dan NPM anda

-

-

-

Siswa harusTandai selesai

Assalamualaikum

Kali ini kita akan membahas mengenai cara melkukan estimasi kurva dan melakukan forecasting dengan metode ARIMA menggunakan program SPSS. Estimasi Kurva dilakukan umumnya dilakukan sebelum kita menentukan analisis dan intepretasi data yg kita miliki. Ini artinya kita hrs melakukan uji coba apakah data yang kita miliki cenderung berupa data yang menghsilkan garis trend Linier ataukah Trend Non Linier kuadratik, dan eksponensial (lihat materi pertemuan ke-5). Setelah ita melakukan estimasi barulah kita menentukan garis trend apakah berupa linier ataulah non linier.

Hal ini dilakukan agar analisis yang kita lakukan lebih tept dan akurat, karena akan berkaitan dengan hasil dan implikasi dari data yang kita peroleh. Silahkan anda saksikan tayangan sebagai berikut. Terima kasih daan selamat mencoba

-

Siswa harusTandai selesai

OPTIMASI

Kata optimasi sering sekali digunakan dalam konteks manajemen karena banyak digunakan sebagai kata kunci paling populer, oleh karena itu saya akan menjelaskan apa itu optimasi yang sepertinya masih banyak yang bingung. Optimasi secara umum adalah untuk memaksimalkan atau mengoptimalkan sesuatu hal yang bertujuan untuk mengelola sesuatu yang dikerjakan, sehingga optimasi bisa dikatakan kata benda yang berasal dari kata kerja, dan optimasi bisa dianggap baik sebagai ilmu pengetahuan dan seni menurut tujuan yang ingin dimaksimalkan.

Dalam kasus perusahaan bisnis, tujuannya adalah memeksimumkan laba atau nilai perusahaan atau meminimumkan biaya dengan kendala tertentu. Oleh karena itu diperlukan berbagai teknik optimasi, atau metode untuk memaksimumkan atau meminimumkan fungsi tujuan perusahaan atau organisasi lain. Teknik ini sangat penting dan sering dipergunakan. Selain itu, perlu dipelajari pula mengenai perangkat manajemen baru yang telah diperkenalkan selama dua puluh tahun terakhir dan mempelajari bagaimana mereka mengubah dengan cepat cara mengelola perusahaan. Tahap pertama penyajian teknik optimasi adalah mempelajari cara untuk menunjukan hubungan ekonomi. Hal dan ukuran ini mempelajari hubungan antara konsep dan ukuran total,rata-rata, dan marginal,seperti penerimaan, produk , biaya, atau laba. Selanjutnya akan mempelajari proses optimasi perusahaan secara grafik. Kalkulus deferensiasi sangat penting. Bahkan dengan Teknik ini bisa kita lakukan etimasi/ peramalan dari nilai yang akan diprediksi ke depannya berdasarkan data-data yang kita miliki.

Sehingga pada kasus ini kita akan membahas tentang Teknik optimasi yang bisa digunakan dalam riset keuangan. Dan biasanya untuk kasus-kasus optimasi ini bisa diaplikasikan pada variable-variabel seperti: laba, biaya, investasi, harga, nilai tukar, pendapatan, suku bunga, harga dan index saham, obligasi, dan lain-lain yang ada dalam ruang lingkup keuangan.

Untuk lebih jelas lagi silahkan anda saksikan dan pelajari tayangan sebagai berikut, selamat mencoba

-

Siswa harusTandai selesai

Untuk memudahkan anda dalam memahami cara mengolah data yang kemudian anda ingin lakukan teknik permalannya, bahkan anda jga ingin melihat nilai optimalnya. Silahkan anda lakukan latihan melakukan dengan menggunakan data-data yang sudah disipiapkan sebagai berikut. Selamat mencoba

-

Siswa harusTandai selesai

Silahkan anda mengetik kata HADIR dan NPM anda untuk mengidentifikasi kehadiran dan keaktifan anda dalam pertemuan minggu ini. Terima kasih

-

-

-

Siswa harusTandai selesai

Chi-square automatic interaction detection (CHAID) analisis atau yang sering disebut Tree Decision model (model pohon keputusan) merupakan teknik pohon keputusan, berdasarkan pengujian signifikansi yang disesuaikan (Bonferroni tes). Teknik ini dikembangkan di Afrika Selatan dan diterbitkan pada tahun 1980 oleh Gordon V. Kass, yang telah menyelesaikan tesis PhD tentang topik ini. CHAID dapat digunakan untuk prediksi (dengan cara yang mirip dengan analisis regresi, versi CHAID ini awalnya dikenal sebagai XAID) serta klasifikasi, dan untuk mendeteksi interaksi antara variabel. CHAID didasarkan pada perpanjangan formal prosedur AID (Deteksi Interaksi Otomatis) Amerika Serikat dan THAID (Deteksi Interaksi Otomatis) tahun 1960-an dan 1970-an, yang pada gilirannya merupakan perpanjangan dari penelitian sebelumnya, termasuk yang dilakukan di Inggris pada tahun 1950-an.

Dalam praktiknya, CHAID sering digunakan dalam konteks pemasaran , keuangan, dan manajemen secara langsung untuk memilih kelompok konsumen/ produk/responden dan memprediksi bagaimana tanggapan mereka terhadap beberapa variabel mempengaruhi variabel lain, meskipun aplikasi awal lainnya di bidang penelitian medis dan psikiatris.

Seperti pohon keputusan lain, keuntungan CHAID adalah bahwa outputnya sangat visual dan mudah diinterpretasikan. Karena menggunakan pemisahan multi-jalur secara default, diperlukan ukuran sampel yang agak besar untuk bekerja secara efektif, karena dengan ukuran sampel yang kecil, kelompok responden dapat dengan cepat menjadi terlalu kecil untuk analisis yang andal.

Salah satu keuntungan penting CHAID sebagai alternatif model seperti halnya regresi berganda adalah bahwa analisis tersebut berupa metode analisis non-parametrik dalam pengambilan keputusan manajemen (baik keuangan, pemasarn,maupun organisasi)

-

Siswa harusTandai selesai

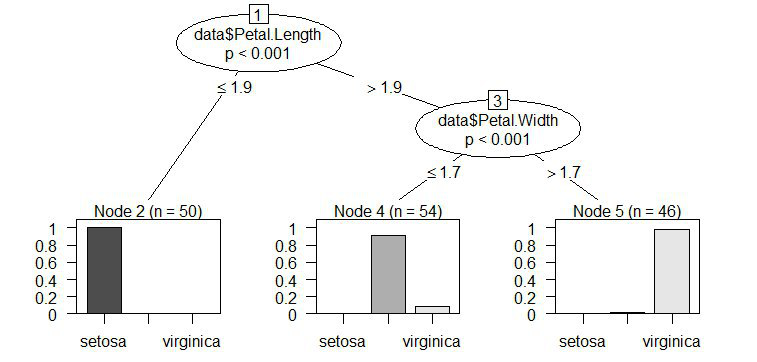

Setelah sebelumnya kita mempelajari apa yang dimaksud dengan decision tree atau pohon keputusan, ada baiknya kita kembali mempelajari metode yang juga erat kaitannya dengan metode tersebut. Adalah classification and regression tree (CART), kedua metode algoritma ini sangat berkaitan dengan proses data dalam pengambilan keputusan.

Kedua metode ini dikembangkan oleh oleh Leo Breiman, Jerome H. Fridman, Richard S. Olshen dan Charles J. Metode klasifikasi CART merupakan metode nonparametrik yang berguna untuk mendapatkan suatu kelompok data yang akurat sebagai penciri dari suatu pengklasifikasian.

Metode klasifikasi CART terdiri dari dua metode yaitu metode regression dan pohon klasifikasi. Jika variabel dependen yang dimiliki bertipe kategorik maka CART menghasilkan pohon klasifikasi (classification trees). Sedangkan jika variabel dependen yang dimiliki bertipe kontinu atau numerik maka CART menghasilkan pohon regresi (regression trees). Namun, jika dijabarkan secara garis besar, classification adalah metode yang paling umum pada data mining.