Jelajahi glosarium menggunakan indeks ini

Khusus | A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z | SEMUA

Tidak ada entri yang ditemukan di bagian ini

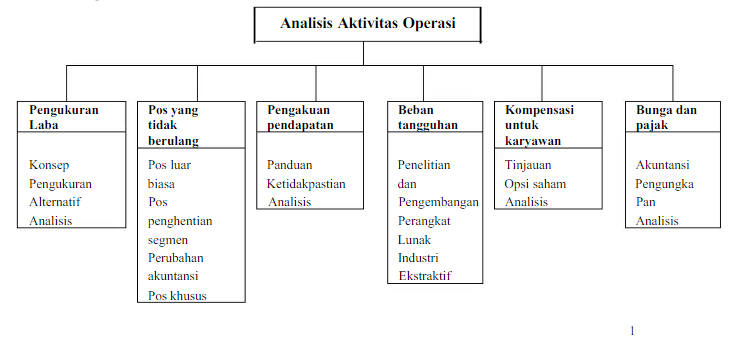

Laba meringkas dampak keuangan akibat aktivitas operasi suatu bisnis. Labamerupakan parameter paling penting dari kinerja keuangan perusahaan. Tujuan utamalaporan laba rugi adalah untuk menjelaskan bagaimana untuk menentukan laba, denganmelaporkan komponen pentingnya sebagai pos terpisah. Terdapat dua konsep alternatiflaba yaitu : Laba Ekonomi dan Laba Akuntansi, yang akan diuraikan sebagai berikut :

Laba nonoperasional mencakup seluruh komponen laba yang tidak tercakup dalam laba operasi. Memisahkan komponen yang terkait dengan aktivitas keuangan dengan komponen yang terkait dengan operasi yang dihentikan sering kali berguna saat menganalisis laba nonoperasi.

Pendapatan komprehensif dihitung dengan menyesuaikan laba bersih dengan pos kelebihan kotor, yang jika digabung akan menjadi pendapatan komprehensif.

Pendapatan komprehensif

mencakup, yaitu :

Pos luar biasa dapat dibedakan dari sifat tidak biasa dan jarang terjadinya. Sebagian besar pos luar biasa terkait dengan keuntungan dan kerugian dari pelunasan awal utang. Kedua sifat pos luar biasa dapat dijelaskan sebagai berikut :