Garis besar topik

-

Panduan LMS : https://lms.darmajaya.ac.id/course/view.php?id=5029-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Materi ini berisi rencana pembelajaran salama satu semester

-

-

PERTEMUAN 1,PENDAHULUAN,Relasi Bisnis, Akuntansi dan Isu-Isu sosial dan Lingkungan, KAMIS, 9 MARET 2022, pkl 07.10-08.40

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apa kabar semuanya, Semoga sehat semua

Dalam beberapa dekade terakhir, krisis ekologi global maupun nasional yag disebabkan oleh kerusakan lingkungan akibat eksploitasi sumber daya alam dan lingkungan secara serakah semakin parah dan menghawatirkan. Hal tersebut menimbulkan berbagai bencana lingkungan. Materi ini membahas latar belakang, isu-isu sosial yang mendasari terbentuknya CSR.

Item yang di bahas:

Relasi Bisnis, Akuntansi dan Isu-Isu sosial dan Lingkungan

1. Latar Belakang

2. Isu-Isu Sosial dan LingkunganKelompok yang melakukan persentasi minggu depan

4. Anggun suhartini

Marceheliyna

-

-

Siswa harusTandai selesai

Kesimpulan:

Aktifitas organisasi/Perusahaan tidak hanya menyebabkan Krisis sosial dan ekonomi tetapi juga menyebabhan krisis lingkungan yang tidak hanya mempengaruhi ekosistem lingkungan tetapi juga merusak perekonomian.

-

-

-

Siswa harusTandai selesai

Assalamualaikum , selamat pagi semuanya

Pada pertemuan kali ini materi yang akan kita bahas terkait DEFINISI dan RUANGLINGKUP AKUNTANSI SOSIAL LINGKUNGAN

Item Pembahasan:

1. Definisi

2. Tujuan dan manfaat

3. Ruang Lingkup

Kelompok yang persentasi: VEGA HAYU dan RISKA NANDA

Akuntansi sosial (dikenal juga sebagai akuntansi sosial dan lingkungan, pelaporan sosial perusahaan, pelaporan tanggung jawab sosial perusahaan, pelaporan non-keuangan, atau akuntansi keberlanjutan) adalah proses mengkomunikasikan dampak sosial dan lingkungan dari tindakan ekonomi organisasi untuk kepentingan kelompok tertentu dalam masyarakat dan untuk masyarakat luas.[1]

Akuntansi sosial umumnya digunakan dalam konteks bisnis, atau tanggung jawab sosial perusahaan (CSR), meskipun setiap organisasi, termasuk lembaga swadaya masyarakat, lembaga amal, dan lembaga pemerintah dapat terlibat dalam akuntansi sosial.

Akuntansi sosial menekankan konsep akuntabilitas perusahaan. D. Crowther mendefinisikan akuntansi sosial dalam pengertian ini sebagai "sebuah pendekatan untuk melaporkan kegiatan perusahaan yang menekankan kebutuhan untuk mengidentifikasi perilaku sosial yang relevan, penentuan mereka kepada siapa perusahaan bertanggung jawab untuk kinerja sosial dan pengembangan tindakan yang tepat dan teknik pelaporan."[2]

https://id.wikipedia.org/wiki/Akuntansi_sosial -

Siswa harusTandai selesai

KESIMPULAN:

Akuntansi sosial ini merupakan akuntansi yang berfokus untuk membahas kegiatan ekonomi yang ada di perusahaan dengan tetap memperhatikan lingkungan sosialnya ataupun pihak-pihak yang berkepentingan dan mendukung kegiatan operasional perusahaan.

Selain bertanggungjawab untuk menghasilkan laba, perusahaan juga harus bertanggungjawab pula pada tanggungjawab sosial kepada masyarakat dan lingkungan sosialnya. Dengan begitu, informasi terkait data-data sosial nantinya dapat digunakan oleh perusahaan untuk mengambil keputusan dengan baik dan tepat.

-

-

-

Siswa harusTandai selesai

Salah kaprah dan Dekonstruksi CSR

Sejak DPR mengesahkan tanggung jawab sosial dan lingkungan perseroan atau lebih dikenal masyarakat dengan sebutan corporate social responsibility (CSR) sebagai kewajiban perseroan dalam Pasal 74 Undang-Undang No.40 Tahun 2007 Tentang Perseroan Terbatas (UUPT) pada 20 * Tulisan ini merupakan Artikel 1 dari buku ΓÇ£Dekonstruksi CSR dan Reformasi Paradigma Bisnis & AkuntansiΓÇ¥ karya (Penerbit Erlangga, 2011) karya Andreas Lako Juli 2007, isu CSR bagaikan bola liar yang menjadi sumber polemik antara kalangan pelaku usaha dengan pemerintah dan DPR. Pro-kontra terkait CSR sebagai kewajiban perseroan hingga kini tak kunjung selesai. Kalangan pelaku usaha bersikeras menolak CSR dijadikan sebagai kewajiban perseroan.

Ada tiga alasan yang mengemuka:

Pertama, praktik CSR di dunia umumnya bersifat sukarela sehingga sangat aneh apabila Indonesia menjadikannya sebagai kewajiban perseroan.

Kedua, menjadikan CSR sebagai kewajiban akan kian membebani perseroan dan mengurangi laba perseroan untuk pemilik atau pemegang saham. Hal itu melanggar hak asasi manusia (HAM) para pemegang saham (shareholder) karena bakal mengurangi jumlah dividen yang seharusnya mereka terima.

Ketiga, bisa menganggu iklim investasi di Tanah Air dan bisa menyebabkan para investor asing hengkang ke negara lain.

Mencermati dinamika wacana dan polemik CSR mulai dari Juli 2007 hingga saat ini, saya menyimpulkan bahwa kedua pihak telah salah kaprah dalam memahami esensi CSR dan hakikatnya.

Paling sedikit, ada dua salah kaprah mendasar. Pertama, pelaku bisnis hanya memandang CSR sebagai beban, bukan sebagai suatu investasi strategis yang bakal mendatangkan berkah berlimpah atau keuntungan ekonomik dalam jangka panjang bagi perusahaan. Kedua, konsepsi CSR yang dirumuskan dalam Pasal 74 UUPT tampak konservatif, kerdil dan berpotensi meningkatkan beban masyarakat dan konflik kepentingan. Saya kuatir, konsepsi CSR dalam Pasal 74 UUPT bakal dijadikan ΓÇ£senjataΓÇ¥ oleh para pihak untuk saling mengeksploitasi satu sama lain.

-

-

Siswa harusTandai selesai

Tugas persentasi: yuli yanasari dan Dindasari

-

-

-

Siswa harusTandai selesai

ORGANISASI MENJADI HIJAU

Ada banyak hal yang dapat dilakukan oleh para manajer dan organisasi untuk melestarikan lingkungan alam. Sejumlah organisasi sudah melakukan hal tersebut, Dari mulai mencari penemuan-penemuan baru yang ramah lingkungan hingga menghapuskan pencemaran lingkungan tersebut.

Ada beberapa contoh pendekatan yang dilakukan oleh organisasi dalam kaitan ΓÇ£menjadi hijauΓÇ¥.

- Pendekatan pertama yaitu pendekatan hukum. Pada pendekatan ini, organisasi sekedar melakukan apa yang dituntut oleh hokum. Organisasi memperlihatkan sedikit kepekaan terhadap lingkungan. Mereka akan memenuhi undang-undang peraturan dan pengendalian pemerintah secara sukarela tanpa memberikan tantangan hukum bahkan membuat hukum tersebut menjadi keuntungan untuk mereka sendiri, tetapi sejauh jalan tersebut sejalan dengan usaha mereka menjadi hijau.

- Pendekatan kedua yaitu pendekatan pasar. Organisasi pada pendekatan ini menanggapi preferensi lingkungan para pelanggannya. Apa pun permintaan pasar yang menginginkan produk yang ramah lingkungan maka akan disesiakan permintaan tersebut oleh organisasi.

- Pendekatan berikutnya yaitu pendekatan pemercaya. Organisasi memilih untuk menanggapi banyaknya tuntutan yang dibuat oleh para pemercaya seperti para karyawan, pemasok, investor, atau masyarakat.

- Pendekatan terakhir yaitu pendekatan aktivis. Dalam pendekatan ini perusahaan atau organisasi mencari cara guna menghormati dan melestarikan bumi beserta sumber daya alam yang dimilikinya.

-

Siswa harusTandai selesai

MENGHIJAUKAN BISNIS

Menghijaukan bisnis merupakan upaya untuk menyadarkan pemegang saham, pemilik perusahaa, manajemen dan para karyawan serta semua pihak yang terlibat dalam bisnis untuk reform, rethink and reconstruct.

Langkah-langkah untuk menghijaukan bisnis dan perusahaan adalah

Materi dari Buku Green Economy karangan Andreas Lako BAB III

kelompok yg persentasi: Novita sari dan nurul khotimah

-

-

-

PERTEMUAN KE-5, KEBIJAKAN UNTUK LINGUNGAN: Adopsi, Pembuatan dan Implementasi, Kamis tgl 6 April 2023

-

Siswa harusTandai selesai

Kebijakan lingkungan

adalah tanggung jawab badan seperti pemerintah atau organisasi lainnya terhadap undang-undang, peraturan, dan cara kerja kebijakan lainnya yang berkaitan dengan masalah lingkungan. Masalah-masalah tersebut umumnya meliputi pencemaran udara dan air, pengelolaan limbah dan ekosistem, pemeliharaan keanekaragaman hayati, pengelolaan sumber daya alam, satwa liar dan spesies terancam punah.[1] Misalnya, mengenai kebijakan lingkungan, penerapan kebijakan berpedoman energi ekonomis di tingkat dunia untuk mengatasi masalah pemanasan global dan perubahan iklim dapat diatasi.[2] Kebijakan tentang energi atau pengaturan zat beracun seperti pestisida dan berbagai jenis limbah industri adalah bagian dari topik kebijakan lingkungan. Kebijakan ini dapat dengan sengaja diambil untuk mempengaruhi kegiatan manusia dan dengan demikian mencegah efek yang tidak diinginkan pada lingkungan biofisik dan sumber daya alam, serta untuk memastikan bahwa perubahan lingkungan tidak memiliki efek yang tidak dapat diterima pada manusia.[3]

https://id.wikipedia.org/wiki/Kebijakan_lingkungan

Kelompok yang persentasi :

Yosiana husnul khotimah

Azizia auliyatul alda

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr.wb

Materi yang akan di bahas kali ini terkait dengan apa dan bagaimana menghijaukan ekonomi

Seperti yang sudah di bahas minggu sebelumnya KTT Rio+20 para pemimpin dunia menyepakati konsep pembangunan berkelanjutan (Sustainable Development) sebagai paradigma baru pembangunan. Ada 2 agenda utama yang dibahas. Pertama green economy dalam konteks penghapusan kemiskinan, Kedua rerangka institusional untuk pembangunan berkelanjutan.

-

Siswa harusTandai selesai

SIlahkan Kalian Baca materi pada buku Green Economy karangan anredeas lako Bagian II Menghijaukan Ekonomi.

Kelompok yang persentasi :

Yosiana husnul khotimah

Azizia auliyatul alda

-

-

-

Siswa harusTandai selesai

AUDIT LINGKUNGAN DAN SOSIAL

Audit lingkungan adalah alat pemeriksaan komprehensif dalam sistem manajemen lingkungan.Audit lingkungan merupakan satu alat untuk memverifikasi secara objektif upaya manajemenlingkungan dan dapat membantu mencari langkah-langkah perbaikan guna meningkatkan performasi lingkungan, berdasarkan kriteria yang telah ditetapkan (Bratasida,1996).Menurut United States Environmental Protection Agency (US EPA), Audit Lingkungan adalahsuatu pemeriksaan yang sistematis, terdokumentasi secara periodik dan objektif berdasarkanaturan yang ada terhadap fasilitas operasi dan praktek yang berkaitan dengan pentaatankebutuhan lingkungan (Tardan dkk, 1997).Dalam perkembangan selanjutnya audit lingkungan mencakup beberapa bidang antara lainsistem manajemen lingkungan pelaksanaan produksi bersih, pentaatan terhadap peraturan perundang-undangan dan minimisasi limbah.Audit lingkungan merupakan upaya proaktif suatu perusahaan untuk perlindunganlingkungan yang akan membantu perusahan meningkatkan efisiensi dan pengendalianemisi, polutan yang pada akhirnya dapat meningkatkan citra positif dari masyarakatterhadap perusahaan.Dasar hukum pelaksanaan audit lingkungan di Indonesia adalah UU RI Nomor 23 Tahun1997 tentang Pengelolaan Lingkungan Hidup dan KEPMEN LH NomorKEP-42 MENLH/11/1994 Tentang Pedoman Umum Pelaksanaan Audit LingkunganISO 14001 adalah standar lingkungan terhadap organisasi yang dinilai. Ini menentukan persyaratan untuk EMS, yang menyediakan kerangka kerja bagi suatu organisasi untukmengendalikan dampak lingkungan dari kegiatan, produk dan jasa. Standar lain untukisu-isu lingkungan hidup adalah ISO 1OOO. -

Siswa harusTandai selesaiTujuan audit lingkunganTujuannya adalah untuk mengubah persepsi hubungan manusia dengan lingkungan hidup ke arah memperbesar untung relatif terhadap rugi. Audit lingkungan dapat dikatakan sebagai instrumen yang bisa digunakan untuk melakukan hal tersebut. Apa Itu Pelaksanaan Audit Lingkungan?

-

-

-

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Apakabar semuanya, hari ini pembahasan kita berkaiyan dengan Akuntansi CSR dan Reformasi Standar Akuntansi , Materi yag di bahas

1. Ruang Lingkup Akuntansi Lingkungan

2. Dimensi Utama Akuntansi Lingkungan3. Hakikat Akuntansi Lingkungan

4. standar AkuntansiMateri ada di Bab V buku Andreas Lako Dekonstruksi CSR dan reformasi Paradigma Bisnis dan Akuntansi -

Siswa harusTandai selesai

Silahkan pelajari materi tsb sebagai literasi tambahan

-

-

-

Siswa harusTandai selesai

Assalamualaikum wr wb

Materi kali ini melanjutkan materi minggu lalu terkait Akuntansi CSr dan Reformasi Standar Akuntansi

- Penyusunan Standar Akuntansi Lingkungan Peluang dan tantangan

- Mencari standar Akuntansi CSR

-CSR dan REformasi Akuntansi

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Assalamualaikum

Materi kali ini yang akan dibahas terkait dengan Menghijaukan sistem keuangan dan Akuntansi. dengan sub pokok bahasan

1. Esensi, strategi, dan manfaat

2. Menghijaukan pasar modal

3. Menghijaukan perbankan -

-

-

PERTEMUAN KE-12 Akuntansi manajemen sosial dan lingkungan (Investasi, Penganggaran, dan Penilaian untuk lingkungan), KAmis 15 Juni 2023pkl 7.10-8.40

-

Siswa harusTandai selesai

Akuntansi mmanajemen lingkungan

merupakan sub bagian dari akuntansi lingkungan. Informasiwyang dihasilkan untukwtujuan lain sepertimpelaporan eksternal, tetapi pada umumnya dipakai sebagai penyedia informasiidalam pengambilan keputusan organisasi. Pandanganibahwa akuntansi manajemenilingkunganiterutama terkait dengan penyediaanainformasi untuk pengambilan keputusaniinternal konsistenedengan definisi US EPA (1995), akuntansi manajemen oleh US EPA dijelaskan sebagai ΓÇ£prosesmpengidentifikasian, pengumpulan dan penganalisaanminformasi tentangybiaya-biaya dan kinerjaiuntuk membantu pngambilan keputusannorganisasiΓÇ¥. Sedangkan menurut IFAC (2005), akuntansi manajemen lingkungan diartikan sebagai pengelola kinerja lingkungan serta penerapan yang dilakukan oleh manajemen perusahaan melalui pengemangan dan penerapan sistem dan praktik akuntansi lingkungan. dalam hai ini, bisa berupa laporan dan audit untuk banyak perusahaan, dan sebagian besar akuntansi manajemen lingkungan juga mencangkup biaya siklus, biaya keseluruhan, penilaian manfaat, dan perencanaan strategis untuk menajemen lingkungan.

-

-

-

Siswa harusTandai selesaiTujuan akuntansi keuangan adalah untuk menghasilkan informasi keuangan tentang suatu perusahaanagar dapat memberikan dasar bagi transparansi dan akuntabilitas hubungan dengan pemangkukepentingan seperti pemegang saham, kreditor dan organisasi non-pemerintah. Pelaporankeuangan digunakan oleh manajer untuk mengkomunikasikan informasi keuangan tertanggalkepada Pesta Diluar. Secara khusus, informasi yang dilaporkan mencerminkan posisi keuangandan perubahan posisi keuangan dari informasi arus kas tanggal perusahaan dan informasitambahan yang dianggap bermanfaat untuk diterima oleh pemangku kepentingan.Topik lingkungan utama dalam akuntansi keuangan perusahaan adalah pengakuan, pengukurandan pengungkapan dampak ekonomi terkait lingkungan pada bisnis (untuk pengembanganmasalah dan praktiknya.Masalah lingkungan dalam akuntansi dan pelaporan keuangan berkaitan dengan pendapatandan beban (seperti yang ditunjukkan dalam laporan laba rugi, juga disebut akun laba rugi) dandengan aset dan kewajiban (seperti yang ditunjukkan dalam neraca). Dalam praktik akuntansikeuangan konvensional, biaya diklasifikasikan sebagai beban jika biaya tersebut telahmenciptakan manfaat yang telah kedaluwarsa dalam periode pelaporan saat ini. Biaya yangbelum kedaluwarsa yang dapat menimbulkan manfaat di masa depan didefinisikan sebagaiaset, sedangkan hak milik berbagai kreditor diklasifikasikan sebagai kewajiban. Kewajibanyang hanya dapat diestimasi biasa disebut dengan 'provisi'. Jika kemunculannya tidak pasti,kewajiban diungkapkan sebagai 'kewajiban kontinjensi' (juga disebut 'kewajiban potensial').Pengeluaran yang disebabkan oleh lingkungan, misalnya, denda untuk pembuangan limbahilegal atau biaya pembersihan untuk memulihkan lahan. Menurut standar akuntansiinternasional (IAS) dari Komite Standar Akuntansi Internasional (IASC 1995, IAS 14 dan 16),scrubber dapat, misalnya, diakui sebagai aset yang dipengaruhi oleh lingkungan jika asettersebut akan membawa manfaat ekonomi masa depan (yaitu jika memfasilitasi kelanjutanproduksi di masa mendatang). Kewajiban lingkungan adalah biaya masa depan seperti biayaperbaikan lahan di masa depan atau tuntutan hukum

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesaiLaporan keberlanjutan perusahaan sering disebut pula dengan istilah ekonomi lainnya yaitu sustainability report. Tentunya laporan keberlanjutan perusahaan ini sangatlah relevan untuk semua bisnis yang dijalankan di tiap perusahaan.Apa yang dimaksud dengan laporan berkelanjutan?Sustainability report adalah laporan mengenai dampak ekonomi, lingkungan, dan sosial yang ditimbulkan akibat aktivitas perusahaanDari Wikipedia bahasa Indonesia, ensiklopedia bebas

Laporan keberlanjutan atau sustainability report adalah laporan kinerja yang dilakukan oleh perusahaan untuk mengukur, mengungkapkan, dan mengelola perubahan dalam rangka membuat kegiatan yang keberlanjutan. Laporan keberlanjutan ini sangat relevan dengan semua bisnis. Dibuatnya laporan keberlanjutan ini merupakan upaya untuk menjadi perusahaan yang akuntabel dan sebagai langkah penerapan tata kelola perusahaan yang baik atau good corporate governance (GCG)

Apa perbedaan sustainability report dan annual report?Perbedaan Annual Report dan Sustainability Report

Annual report hanya menginformasikan rangkuman keuangan dan analisis manajemen perusahaan dalam periode satu tahun. Sedangkan sustainability report harus mengungkapkan hasil kinerja pada aspek ekonomi, lingkungan, dan sosial.Apa tujuan utama pelaporan keberlanjutan?Pada dasarnya laporan berkelanjutan perusahaan ini menjadi suatu upaya agar perusahaan bisa menyelenggarakan aktivitas ekonominya dengan lebih baik lagi dan hal ini bisa terus berjalan.Prinsip Konten Laporan Keberlanjutan

Prinsip-prinsip ini dirancang untuk digunakan secara bersamaan guna menentukan konten laporan. Sebuah organisasi diwajibkan menerapkan Prinsip-Prinsip Pelaporan jika ingin mengklaim bahwa laporan keberlanjutan telah disusun sesuai dengan GRI.[7]

Melibatkan pemangku kepentingan (stakeholder inclusiveness)

Pemangku kepentingan perusahaan adalah seluruh pihak yang terkena dampak dari dan/atau pihak-pihak yang memberikan dampak terhadap operasi perusahaan. Harapan dan kepentingan dari para pemangku kepentingan akan menjadi acuan dalam banyak pengambilan keputusan untuk menyiapkan laporan keberlanjutan, termasuk bagaimana organisasi telah menggapai harapan.

Konteks keberlanjutan (sustainability context)

Selanjutnya, laporan akan menyajikan kinerja organisasi dalam konteks berkelanjutan yang lebih luas. Pertanyaan yang mendasari laporan keberlanjutan adalah bagaimana sebuah organisasi berkontribusi, peningkatan atau penurunan kondisi lingkungan, serta pengembangan yang dilakukan, serta hal yang berkaitan dengan sosial di tingkat lokal, regional atau global.

Materialitas (materiality)

Materialitas mencakup dua aspek. Aspek pertama yaitu sebuah laporan harus mencerminkan dampak lingkungan, sosial, dan ekonomi yang signifikan dari organisasi. Sedangkan, aspek yang kedua yaitu laporan harus substansial mempengaruhi asesmen dan keputusan pemangku kepentingan. Materialitas memiliki dampak finansial jangka pendek atau jangka panjang yang signifikan pada perusahaan.

Kelengkapan (completeness)

Pada prinsip ini, memungkinkan pemangku kepentingan dapat menilai kinerja organisasi dalam periode laporan keberlanjutan. Kelengkapan mencakup dimensi cakupan batasan dan waktu. Konsep kelengkapan juga dapat digunakan untuk merujuk pada praktik pengumpulan informasi dan apakah penyajian informasi tersebut wajar dan sesuai.

-

Siswa harusTandai selesai

TUGAS. INDIVIDU

Kumpulkan Laporan CSR dari sebuah perusahaan, setiap individu laporan perusahaan yg berbeda, kumpul ditempat yang sudah disiapkan, kumpul dalam format PDF

-

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Implementasi CSR (Corporate Social Responsibility) di Indonesia masih membutuhkan perhatian semua pihak, baik pemerintah, masyarakat, dan perusahaan. Banyak perusahaan yang masih belum mengimplementasikan CSR. Perusahaan masih menganggap CSR tidak memberikan kontribusi positif terhadap keberlangsungan perusahaan. Padahal sesuai dengan UU, CSR melekat secara inherent dengan manajemen perusahaan, sehingga bidang kegiatan dalam CSR masih dalam kontrol manajemen.

Pada era globalisasi dan pekembangan teknologi, informasi dengan cepat dapat tersebar. Penyebaran berita dan dunia bisnis terus diawasi oleh media global, ketika ada sebuah berita baik positif ataupun negative akan menimbulkan opini dan reaksi masyarakat. Opini yang terbentuk dapat menjadi tekanan untuk perusahaan mengimplementasikan CSR. Selain itu, peran pemerintah yang memiliki kuasa dalam membuat peraturan untuk mendorong dan mewajibkan perusahaan menerapkan CSR. Pemerintah dapat memberikan penghargaan bagi perusahaan-perusahaan yang menerapkan CSR dan memberikan sanksi pada perusahaan yang mengabaikannya.

CSR dapat dijadikan sebagai unggulan kompetitif perusahaan. Keunggulan kompetitif yang dimaksudkan adalah perusahaan dapat mengungguli kompetitornya pada tujuan utamanya dengan kata lain CSR dapat dijadikan pembeda. Sebagai salah satu strategi perusahaan, program CSR harus bersifat berkelanjutan dan dengan komitmen dari perusahaan.

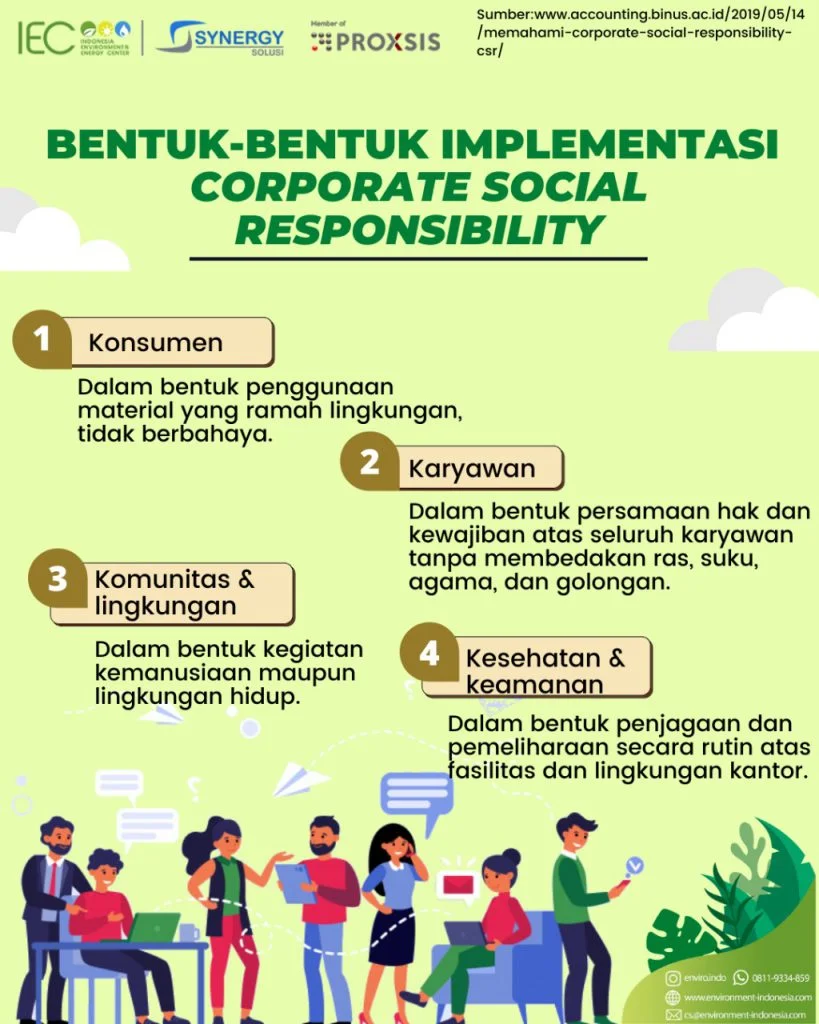

Penerapan CSR di Indonesia pada dasarnya dapat diarahkan pada penguatan ekonomi rakyat yang berbasis usaha kecil dan menengah serta peningkatan kualitas SDM masyarakat melalui perbaikan sarana dan prasarana Pendidikan. Lebih jelasnya, ada beberapa bentuk implementasi CSR, yaitu:

- Konsumen, dalam bentuk penggunaan material yang ramah lingkungan, tidak berbahaya.

- Karyawan, dalam bentuk persamaan hak dan kewajiban atas seluruh karyawan tanpa membedakan ras, suku, agama, dan golongan.

- Komunitas dan lingkungan, dalam bentuk kegiatan kemanusiaan maupun lingkungan hidup.

- Kesehatan dan keamanan, dalam bentuk penjagaan dan pemeliharaan secara rutin atas fasilitas dan lingkungan kantor.

Namum dengan keterbatasan pemerintah dalam menangani persoalan sosial, lingkungan dan ekonomi serta potensi yang dimiliki oleh dunia bisnis, masyarakat kini mulai menuntut perusahaan-perusahaan untuk ikut andil dalam menyelesaikannya. Sebagai bentuk menjaga hubungan baik, perusahaan, masyarakat dan pemerintah harus besinergi untuk mewujudkan kedamaian sosial, kelestarian lingkungan serta kesejahteraan ekonomi.

Synergy Solusi sebagai perusahaan pelatihan dan konsultasi siap membantu perusahaan dalam implementasi CSR (Corporate Social Responsibility) melalui program interactive live distance learning.

https://environment-indonesia.com/implementasi-corporate-social-responsibility-sebagai-unggulan-kompetitif-perusahaan/#:~:text=Penerapan%20CSR%20di%20Indonesia%20pada,perbaikan%20sarana%20dan%20prasarana%20Pendidikan. -

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Petunjuk :

1. Lakukan Absensi sebelum mengerjakan Soal

2. Berdoalah dulu sebelum mengerjakan Soal UAS

3. Berlaku Jujur dalam mengerjakan soal

4. Kerjakan soal pilihan ganda sampai dengan selesai.

5. Setelah selesai menjawab semua pertanyaan maka Pilih Menu ΓÇ£SUBMIT AND FINISH ALLΓÇ¥

-