Garis besar topik

-

-

Siswa harusTandai selesai

SELAMAT SIANG SALAM SEJAHTER UNTUK KITA SEMUA, SEMOGA KITA DI BERI KEMUDAHAN OLEH YANG MAHA KUASA DALAM MENJALANI AKTIVITAS SEHARI, AAMIIN

Pertama tama mari kita mengucapkan rasa syukur yang sebesar besarnya kehadirat Tuhan Yang Maha Agung, atah rahmat dan kasih sayangnyalah kita dapat bertemu kembali dalam perkuliahan PENGANTAR MANAJEMEN KEUANGAN dalam kondisi sehat wal'afiat.

Dimasa Pandemi COVID'19 ini terasa sangat berdampak kepada kita semuanya, di mana dalam kondisi ini kita di haruskan untuk melaksankan perkulihan secara HYBRID, namun walaupun begitu jangan menjadi penghalang bagi kita untuk melangkah maju demi untuk menggapai masa depan yang gemilang.

Dalam kesempatan ini, izinkan bapak memperkenalkan diri, walaupun kemungkinan anak anakku sebagaian sudah tahu dengan Bapak.

Data Diri

No Registrasi

:

1102050100049

NIDN

:

0209117303

Nama Lengkap

:

Muhammad Sadat Husein Pulungan

NIP/NIK

:

00140100

Jenis Kelamin

:

Laki-laki

Agama

:

Islam

Tempat Lahir

:

,Gunung Barani

Tanggal Lahir

:

1973-11-09

Alamat

:

Perum BKP Blok - i No. 86 Kemiling Permai

Kemiling - Bandar Lampung

Kabupaten/Kota

:

Bandar Lampung

Kode Pos

:

35119

Telepon/HP Yang Dapat Dihubungi

:

081717439050

Status Pernikahan

:

Menikah

Email

:

mspulungan@darmajaya.ac.id

-

Siswa harusTandai selesai

Deskripsi Matakuliah

Matakuliah ini bertujuan untuk memahami konsep-konsep pengelolaan keuangan suatu perusahaan. Topik-topik pada matakuliah ini adalah manajemen keuangaan perusahaan, teori risiko dan pendapatan, perencanaan keuangan, biaya modal, suku bunga dan obligasi, penilaian saham dan kebijakan dividen, penganggaran modal, struktur modal dan leverage, pendanaan jangka panjang dan leasing, kebijakan investasi dan pendanaan modal kerja, konsolidasi, merjer, dan akuisisi, serta kegagalan perusahaan dan reorganisasi.

Capaian Pembelajaran Matakuliah(CPMK)

Setelah mempelajari matakuliah ini, mahasiswa di harapkan:

- Mampu berfikir obyektif, kritis dan sistematik

- Memiliki pemahaman konsep-konsep teoritis dalam ilmu-ilmu ekonomi, akuntansi, manajemen dan organisasi.

- Kemampuan mengenali dan menganalisa permasalahan manajemen dan organisasi serta bisnis.

- Memiliki kemampuan beradaptasi dalam menghadapi berbagai konteks permasalahan bisnis.

- Mampu melakukan pengambilan keputusan individu dan kelompok/organisasi dalam pemecahan masalah manajerial

- Menguasai dan menganalisis pengetahuan dan konsep-konsep keuangan dan pengelolaan keuangan secara integratif untuk memaksimalkan nilai di suatu organisasi/unit kerja /usaha dan perusahaan/instansi pemerintah/lembaga nirlaba

- Mampu memahami dan menjelaskan konsep-konsep mengenai manajemen keuangan perusahaan

Capaian Pembelajaran Lulusan (CPL)

Sikap

- Menunjukkan sikap bertanggungjawab atas pekerjaan di bidang ekonomi, akuntansi, manajemen dan

- organisasi secara mandiri bertanggungjawab atas pekerjaan di bidang ekonomi, akuntansi, manajemen dan organisasi secara mandiri

- Menjadi cendekia yang menjunjung tinggi kebenaran konsep ekonomi, akuntansi, manajemen dan organisasi secara mandiri dalam pengambilan keputusan

- Menunjukkan sikap jujur, luhur dan setia dalam menjalankan profesi dalam pekerjaannya

-

Siswa harusTandai selesai

Dalam perkuliahan PENGANTAR MANAJEMEN KEUANGAN ada beberapa hal yang harus kita perhatikan agar perkuliahan secara DARING maupun secara LURING dapat berjalan dengan baik

I. TATATERTIB PERKULIAHAN

Mahasiswa harus memiliki tatakrama dan sopan santun baik dalam berbicara maupun dalam bersikap

Mahasiswa harus masuk tepat pada waktunya.

Mahasiswa tidak boleh ribut, ngobrol, sewaktu perkuliahan berlangsung

Mahasiswa harus berpakaian rapih dan sopan.

Mahasiswa tidak perkenankan masuk kelas memakai Sandal

Mahasiswa tidak di perkenankan bersifat tidak jujur dalam pelaksanaan evaluasi belajar.

II. SISTEM PENILAIAN

- SYARAT PENILAIAN

Kehadiran Mahasiswa dalam kelas minimal 70% dari total tatap muka

Mahasiswa harus mengikuti seluruh evaluasi kelas ( UTS, UAS)

Mahasiswa harus mengerjakan tugas-tugas yang di berikan dosen

- KRITERIA PENILAIAN

Kehadiran Mahasiswa

Ujian Tengan Semester

Ujian Akhir Semester

Tugas Terstruktur Dan Mandiri

Etika

- BOBOT PENILAIAN

Kriteria

Bobot Penilaian

Presensi

10 %

Tugas

25%

UTS

25%

UAS

25%

ETIKA

15%

TOTAL

100 %

- PENILAIAN

Nilai Akhir

Huruf Mutu

Angka Mutu

Status

80 ΓÇô 100

A

4

Lulus

75 ΓÇô 79,5

A-

3,75

Lulus

68 ΓÇô 74,5

B+

3,5

Lulus

65 ΓÇô 67,7

B

3

Lulus

55 ΓÇô 64,5

C

3

Lulus

31 ΓÇô 54,5

D

1

Lulus

0 ΓÇô 30

E

0

Tidak Lulus

-

Siswa harusTandai selesai

I. ORGANISASI MATERI KULIAH

Organisasi materi kuliah PENGANTAR MANAJEMEN KEUANGAN pada Semester Genap TA 2020/2021 sebagai berikut:

- Pengenalan Konsep Manajemen Keuangan Perusahaan

- Teori Risiko dan Pendapatan

- Biaya Modal, Suku Bunga dan Obligasi

- Penilaian Saham dan Kebijakan Dividen

- Struktur Modal dan Leverage

- Pendanaan Jangka Panjang dan Leasing

- Ekspansi : Konsolidasi, Merger, dan Akuisisi

- Kegagalan Perusahaan dan Reorganisasi

II. STRATEGI KULIAH

Strategi perkuliahan pada matakuliah ini adalah sebagai berikut :

- Mahasiswa di wajibkan mempunyai buku literatur PengantarManajemen Keuangan

- Mahasiawa wajib membaca bahan-bahan kuliah sebelum temu kelas.

- Kelas harus dianggap ajang konfirmasi pemahaman peserta terhadap bahan-bahan tersebut

- Mengerjakan tugas dan latihan yang ditentukan

III. LITERATUR

Literatur atau bacaan perkulihan pada semester ini adalah :

- Buku Wajib : Sudana I Made. 2015. Manajemen Keuangan Perusahaan Teori dan Praktik. Edisi 2. Erlangga : Jakarta.

- Buku-Buku Penunjang : Brigham, Eugene F., dan Hoston Joel F. 2013. Dasar-dasar Manajemen Keuangan. Edisi 11. Salemba Empat : Jakarta.

-

Siswa harusTandai selesai

Rencana Pembelajaran Semester (RPS) adalah dokumen perencanaan pembelajaran yang disusun sebagai panduan bagi mahasiswa dalam melaksanakan kegiatan perkuliahan selama satu semester untuk mencapai capaian pembelajaran yang telah ditetapkan. Rencana Pembelajaran Semester (RPS) Matakuliah PENGENTAR MANAJEMEN KEUANGAN pada Semester Genap TA. 2020/2021 berikut ini:

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

INSTITUT INFORMATIKA & BISNIS DARMAJAYA

Jl. Zainal Abidin Pagar Alam No. 93 Labuhan Ratu ΓÇô Bandar Lampung 35142

No. Dokumen

4.FM-D2.04.03

FORMULIR

RENCANA PEMBELAJARAN SEMESTER (RPS)

No. Revisi

01

Hal

1 dari 7

Tanggal Terbit

13 Agustus 2019

Matakuliah : Pengantar Manajemen

Keuangan

Semester: 7

sks: 2 (dua)

Kode MK:

MAN 19258

Program Studi : Akuntansi

Dosen Pengampu/Penanggungjawab : Yaumil Khoiriyah.,SE.,M.Ak

Capaian Pembelajaran Lulusan (CPL)

Sikap

1. Menunjukkan sikap bertanggungjawab atas pekerjaan di bidang ekonomi, akuntansi, manajemen dan organisasi secara mandiri

2. Menjadi cendekia yang menjunjung tinggi kebenaran konsep ekonomi, akuntansi, manajemen dan organisasi secara mandiri dalam pengambilan keputusan

3. Menunjukkan sikap jujur, luhur dan setia dalam menjalankan profesi dalam pekerjaannya

Keterampilan Umum:

4. Mampu menerapkan pemikiran logis, kritis, sistematis, dan inovatif dalam konteks pengembangan atau implementasi ilmu pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora yang sesuai dengan bidang keahliannya

5. Mampu menunjukkan kinerja mandiri, bermutu, dan terukur.

6. Mampu mengambil keputusan secara tepat dalam konteks penyelesaian masalah di bidang keahliannya, berdasarkan hasil analisis informasi dan data

7. Mampu melakukan proses evaluasi diri terhadap kelompok kerja yang berada di bawah tanggungjawabnya, dan mampu mengelola pembelajaran secara mandiri

CP Keterampilan Khusus

8. Mahasiswa mampu menggunakan pengetahuan tentang manajemen keuangan yang merupakan salah satu bidang fungsional dalam suatu perusahaan atau organisasi, tidak hanya penting bagi mereka yang secara langsung bertugas mengelola keuangan suatu perusahaan atau lembaga, tetapi juga penting bagi mereka yang bertugas di bidang lainnya, seperti produksi, pemasaran dan sumber daya manusia

CP Pengetahuan

9. Menguasai konsep teoritis secara umum manajemen keuangan yang merupakan salah satu bidang fungsional dalam suatu perusahaan atau organisasi dan mengetahui karakteristik yang ada di organisasi

10. Menguasai konsep teoritis secara mendalam tentang kebutuhan informasi untuk pengambilan keputusan di organisasi

11. Memahami, mengaplikasikan, dan mengembangkan ilmu pengetahuan, teknologi, dan seni dalam bidang ilmunya masing-masing sesuai dengan profesi dan pekerjaannya

Capaian Pembelajaran Matakuliah

(CPMK)

1. Mampu berfikir obyektif, kritis dan sistematik

2. Memiliki pemahaman konsep-konsep teoritis dalam ilmu-ilmu ekonomi, akuntansi, manajemen dan organisasi

3. Kemampuan mengenali dan menganalisa permasalahan manajemen dan organisasi serta bisnis

4. Memiliki kemampuan beradaptasi dalam menghadapi berbagai konteks permasalahan bisnis

5. Mampu melakukan pengambilan keputusan individu dan kelompok/organisasi dalam pemecahan masalah manajerial

6. Menguasai dan menganalisis pengetahuan dan konsep-konsep keuangan dan pengelolaan keuangan secara integratif untuk memaksimalkan nilai di suatu organisasi/unit kerja /usaha dan perusahaan/instansi pemerintah/lembaga nirlaba

7. Mampu memahami dan menjelaskan konsep-konsep mengenai manajemen keuangan perusahaan

Deskripsi Matakuliah :

Matakuliah ini bertujuan untuk memahami konsep-konsep pengelolaan keuangan suatu perusahaan. Topik-topik pada matakuliah ini adalah manajemen keuangaan perusahaan, teori risiko dan pendapatan, perencanaan keuangan, biaya modal, suku bunga dan obligasi, penilaian saham dan kebijakan dividen, penganggaran modal, struktur modal dan leverage, pendanaan jangka panjang dan leasing, kebijakan investasi dan pendanaan modal kerja, konsolidasi, merjer, dan akuisisi, serta kegagalan perusahaan dan reorganisasi.

Minggu ke -

Kemampuan yang diharapkan (Sub-CPMK)

Bahan Kajian/ Materi Pembelajaran

Bentuk, Metode

Pembelajaran dan

Pengalaman

Belajar

Waktu (menit)

Penilaian

Teknik

Indikator

Bobot (%)

1

Mengelola waktu belajar sesuai ruang lingkup dan tugas-tugas dalam perkuliahan Pengantar Manajemen Keuangan

Silabus dan Kontrak perkuliahan serta ruang lingkup Pengantar Manajemen Keuangan

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

- Kelengkapan silabus dan kontrak perkuliahan

- Kelengkapan materi

2-3

Mahasiswa mampu memahami dan menjelaskan konsep tentang manajemen keuangan perusahaan

Pengenalan Konsep Manajemen Keuangan Perusahaan :

a. Manajemen keuangan dan pentingnya dalam pengelolaan perusahaan

b. Tanggung jawab manajer keuangan

c. Bidang keuangan

d. Fungsi keuangan

e. Bentuk badan hukum

f. Tujuan perusahaan

g. Hubungan fungsi keuangan dengan tujuan perusahaan

h. Arus kas perusahaan dan pasar keuangan

i. Taggung jawab sosial perusahaan

j. Masalah keagenan

k. Prinsip-prinsip keuangan

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi

TM: (4x50ΓÇ¥)

T:

(4x120ΓÇ¥)

Dapat menjelaskan konsep manajemen keuangan perusahaan, penyusunan sesuai arus kas perusahaan dan tanggung jawab social perusahaan serta keagenan

10

4

Mahasiswa mampu memahami dan menjelaskan konsep risiko dan pendapatan

Teori Risiko dan Pendapatan :

a. Konsep pendapatan dan risiko investasi

b. Expected return and Risk

c. Expected return and Risk untuk portfolio

d. Himpunan portfolio yang efisien

e. Keseimbangan pasar (market equilibrium)

f. Diversifikasi investasi

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang teori risiko dan pendapatan,

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

1. Penilaian tugas terstruktur

a. Kelompok Penilaian analisis studi kasus Manajemen Keuangan dengan sector perusahaan yang berbeda

b. Individu

Penilaian terhadap keaktifan berargumen dalam forum presentasi

Latihan soal

2. Tes Tertulis

Ujian Tengah Semester

┬╖ Dapat menggambarkan pelaporan pendapatan dan resiko investasi dalam bentuk fortfolio

10

5

Mahasiswa mampu memahami dan menjelaskan perencanaan keuangan jangka panjang

Perencanaan Keuangan:

a. Tujuan perencanaan keuangan

b. Model-model perencanaan keuangan

c. Pendekatan persentase keuangan

d. Pendanaan eksternal dan pertumbuhan

e. Faktor-faktor penentu pertumbuhan

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang Perencanaan Keuangan

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

Dapat menjelaskan perencanaan keuangan jangka panjang serta penyajian berdasarkan model

5

6

Mahasiswa mampu memahami dan menjelaskan teori struktur modal, biaya modal, pendapatan bunga obligasi dan suku bunga yang berlaku di pasar

Biaya Modal, Suku Bunga dan Obligasi :

a. Komponen biaya modal

b. Biaya modal rata-rata tertimbang

c. Obligasi dan penilaian obligasi

d. Inflasi dan suku bunga

e. Peringkat dan macam-macam obligasi

f. Faktor-faktor yang menentukan yield obligasi

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang biaya modal, suku bunga dan obligasi

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

Dapat memaparkan teori struktur modal, biaya modal, pendapatan bunga obligasi dan suku bunga yang berlaku di pasar

15

7

Mahasiswa mampu memahami dan menjelaskan penentuan nilai suatu saham dan penentuan berapa besar bagian laba bersih perusahaan yang akan dibagikan sebagai dividen

Penilaian Saham dan Kebijakan Dividen :

a. Pendekatan penilaian saham biasa

b. Ciri-ciri saham biasa dan saham istimewa

c. Kebijakan dividen dan permasalahannya

d. Teori kebijakan dividen

e. Beberapa aspek kebijakan dividen

f. Dividen saham (stock dividend)

g. Pemecahan saham (stock split)

h. Pembelian saham kembali (repurchase of stock)

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang penilaian saham dan kebijakan dividen

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

┬╖ Dapat menjelaskan penentuan nilai suatu saham dan penentuan berapa besar bagian laba bersih perusahaan yang akan dibagikan sebagai dividen

10

8

Ujian Tengah Semester

90ΓÇ¥

9

Mahasiswa mampu memahami dan menjelaskan penganggaran modal (capital budgeting) terkait pengambilan keputusan investasi jangka panjang

Penganggaran Modal :

a. Menyusun kerangka strategik keputusan penganggaran modal

b. Macam-macam keputusan penganggaran modal

c. Estimasi arus kas (cash flow)

d. Metode penilaian usulan investasi

e. Perbandingan hasil evaluasi proyek yang bersifat mutually exclusive

f. Proyek dengan umur berbeda

g. Capital rationinguntuk proyek dengan ukuran berbeda

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang penganggaran modal

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

1. Penilaian tugas terstruktur

a. Kelompok Penilaian analisis studi kasus Manajemen Keuangan dengan sector perusahaan yang berbeda

b. Individu

Penilaian terhadap keaktifan berargumen dalam forum presentasi

2. Latihan soal Tes Tertulis

Ujian Akhir Semester

Dapat menjelaskan perancangan anggaran modal (capital budgeting) terkait pengambilan keputusan investasi jangka panjang

15

10-11

Mahasiswa mampu memahami dan menjelaskan struktur modal dan leverage berkaitan dengan keputusan pembelanjaan

Struktur Modal dan Leverage :

a. Struktur modal

b. Pendekatan laba bersih (nett income approach)

c. Pendekatan tradisional (traditional approach)

d. Modigliani miller position

e. Pajak dan struktur modal

f. Pengaruh biaya kebangkrutan terhadap tingkat pengembalian modal sendiri

g. Pengaruh struktur modal terhadap nilai perusahaan jika ada pajak dan biaya kebangkrutan

h. Pengertian dan macam-macam leverage

i. Dampak financial leverage terhadap profitabilitas

j. Hubungan financial leverage terhadap operating leverage

k. Struktur modal dalam praktik

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang struktur modal dan leverage

TM: (4x50ΓÇ¥)

T:

(4x120ΓÇ¥)

┬╖ Dapat menjelaskan analisis struktur modal dan leverage dalam mengambil keputusan pembelanjaan serta dampak dan pengaruhnya

10

12-13

Mahasiswa mampu memahami dan menjelaskan beberapa alternative sumber dana jangka panjang dan sewa guna (leasing)

Pendanaan Jangka Panjang dan Leasing:

b. Modal ventura

c. Pengertian dan macam leasing

d. Evaluasi leasing atau membeli

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang pendanaan jangka panjang dan leasing

TM: (4x50ΓÇ¥)

T:

(4x120ΓÇ¥)

Dapat menjelaskan penentuan sumber dana jangka panjang dan sewa guna (leasing) dengan beberapa alternative

10

14

Mahasiswa mampu memahami dan menjelaskan perkembangan perusahaan dilakukan melalui ekspansi internal atau eksternal

Ekspansi : Konsolidasi, Merger, dan Akuisisi :

a. Pengertian dan cara melakukan ekspansi

b. Cara melakukan penggabungan dan perlakuan akuntansi

c. Alasan penggabungan perusahaan

d. Penilaian merger dan pendekatan pendapatan

e. Pendekatan merger dengan pendekatan nilai pasar

f. Pendekatan pendapatan ekonomis dan biaya

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang ekpansi

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

Dapat menjelaskan perkembangan perusahaan melalui ekspansi dengan berbagai pendekatan

10

15

Mahasiswa mampu memahami dan menjelaskan kegagalan perusahaan dan reorganisasi

Kegagalan Perusahaan dan Reorganisasi :

a. Kegagalan perusahaan

b. Penyelesaian kegagalan perusahaan

c. Reorganisasi perusahaan

Bentuk:

Tatap Muka di Kelas

Metode:

Diskusi Kelompok

Mahasiswa membuat paparan serta menganalisis contoh kasus dan menyimpulkan secara berkelompok materi tentang kegagalan perusahaan dan reorganisasi

TM: (2x50ΓÇ¥)

T:

(2x120ΓÇ¥)

Dapat memaparkan factor yang mempengaruhi kegagalan perusahaan selanjutnya dilakukan reorganisasi

5

16

Ujian Akhir Semester

90ΓÇ¥

-

Siswa harusTandai selesai

ASSALAMU ALAIKUM WR. WB

SALAM SEJAHTERA UNTUK KITA SEMUA

BERIKUT INI DAFTAR NAMA MAHASISWA YANG MENGKUTI PERKULIAHAN SECARA LURING SEMSTER GENATAP TA 2020/2021 PADA MINGGU GANJIL

DALAM PERKULIAHAN TATAP MUKA INI TIDAK DI WAJIBKAN UNTUK IKUT DALAM PERTEMUAN LURING

UNTUK PRESENSI BAIK PERKULIAHAN LURING MAUPUN DARING TETAP MENGISI ABSEN DI LMS

TERIMAKSIH ATAS PERHATIANNYA, SUKSES SELALU UNTUK KITA SEMUA -

ASSALAMU ALAIKUM WR. WB

SALAM SEJAHTERA UNTUK KITA SEMUA

BERIKUT INI DAFTAR NAMA MAHASISWA YANG MENGKUTI PERKULIAHAN SECARA LURING SEMSTER GENATAP TA 2020/2021 PADA MINGGU GENAP

DALAM PERKULIAHAN TATAP MUKA INI TIDAK DI WAJIBKAN UNTUK IKUT DALAM PERTEMUAN LURING

UNTUK PRESENSI BAIK PERKULIAHAN LURING MAUPUN DARING TETAP MENGISI ABSEN DI LMS

TERIMAKSIH ATAS PERHATIANNYA, SUKSES SELALU UNTUK KITA SEMUA

-

-

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

Konsep Manajemen Keuangan Perusahaan

Capaian Matakuliah:

Mahasiswa mampu memahami dan menjelaskan konsep tentang manajemen keuangan perusahaan

Indikator Penilaian

Dapat menjelaskan konsep manajemen keuangan perusahaan, penyusunan sesuai arus kas perusahaan dan tanggung jawab social perusahaan serta keagenan.

-

Siswa harusTandai selesai

Pengertian Manajemen Keuangan

Keuangan dalam sebuah perusahaan menjadi pondasi yang kuat terbangunnya sebuah perusahaan. Keuangan juga bersifat sangat riskan. Jika tidak dikelola dengan baik akan menjadi amburadul dan tentunya akan menghentikan jalannya sebuah perusahaan. Dalam sebuah perusahaan dibutuhkan bidang sendiri yang mengurus bagian keuangan atau bisa juga disebut manajemen keuangan.

Manajemen keuangan adalah kegiatan perencanaan, pengelolaan, penyimpanan, serta pengendalian dana dan aset yang dimiliki suatu perusahaan. Pengelolaan keuangan harus direncanakan dengan matang agar tidak timbul masalah di kemudian hari.

Tujuan Adanya Management Keuangan

Manajemen keuangan ini harus memiliki tujuan yang jelas, ada beberapa tujuan manajemen keuangan:

- Menjaga Arus Kas

Dalam sebuah perusahaan, keluar masuknya uang kas harus dipantau terus agar tidak terjadi pengeluaran yang membengkak. Akibatnya bisa menyebabkan kerugian perusahaan. Uang kas biasanya dikeluarkan untuk membeli bahan baku, menggaji karyawan, dan pengeluaran yang lain.

- Memaksimalkan Keuangan Perusahaan

Tugas manajemen keuangan bukan hanya mengawasi keuangan, tetapi juga melihat aktivitas anggaran dana yang tidak menguntungkan bagi perusahaan yang dapat dihilangkan dan diganti dengan aktivitas yang lebih menguntungkan perusahaan.

- Mempersiapkan Struktur Modal

Manajer Keuangan dalam merencanakan struktur modal harus bisa menyeimbangkan anggaran yang dimiliki dengan dana yang dipinjam perusahaan.

- Memaksimalkan Keuntungan

Perencanaan keuangan yang tepat akan mampu memaksimalkan keuntungan yang di dapat dalam waktu jangka yang panjang.

- Meningkatkan Efisiensi

Dengan menganggarkan dana yang tepat pada semua aspek, maka efisiensi dana perusahaan akan terus meningkat.

- Mengoptimalkan Kekayaan Perusahaan

Manajer keuangan juga harus mampu membaca pasar saham. Dengan memberikan pembagian laba semaksimal mungkin kepada pemegang saham tentunya akan meningkatkan perusahaan dan memberikan kepercayaan pemegang saham untuk terus berinvestasi di perusahaan.

- Mengurangi Resiko Operasional

Keputusan yang tepat yang dilakukan manajer keuangan akan berpengaruh terhadap resiko bisnis yang tidak pasti di setiap waktu.

- Memastikan Kelangsungan Kehidupan Perusahaan

Manajer keuangan memegang peranan penting jalannya sebuah perusahaan. Keputusan yang tepat akan mampu membuat perusahaan bertahan di persaingan bisnis, namun sebaliknya keputusan yang tidak hati-hati akan menyebabkan sebuah perusahaan bangkrut.

- Mengurangi Biaya Modal

Manajer keuangan harus membuat perencanaan modal yang tepat, agar penggunaan modal dapat diminimalisasi sedemikian rupa.

Fungsi Manajemen Keuangan yang Harus Kamu Ketahui

Selain tujuan manajer keuangan di atas, manajer keuangan juga harus mempunyai fungsi yang jelas. Jangan sampai manajer keuangan tidak mempunyai fungsi apa-apa dan hanya berdiri sendiri saja. Ada beberpa fungsi manajer keuangan :

1. Planning

Merencanakan keuangan dalam sebuah perusahaan sangat lah penting. Perencanaan keuangan meliputi mengatur uang kas, menghitung rugi laba, merencanakan arus kas.

2. Budgeting

Budgeting merupakan kegiatan mengalokasikan dana untuk semua keperluan perusahaan. Alokasi ini harus dilakukan seminimal mungkin dan memaksimalkan anggaran yang ada.

3. Controlling

Controlling adalah melakukan pengontrolan atau evaluasi terhadap keuangan yang sedang berjalan. Evaluasi dilakukan untuk memperbaiki sistem keuangan perusahaan agar perusahaan dapat bertahan.

4. Auditing

Auditing adalah proses pemeriksaan keuangan. Pemeriksaan keuangan perusahaan sesuai kaidah akuntasi akan menghindari terjadinya penyelewengan dan penyimpangan dana perusahaan.

5 Reporting

Reporting adalah melaporkan keuangan. Melaporkan keuangan perusahaan harus dilaksanakan secara terbuka dan transparan di semua kalangan perusahaan. Laporan ini berguna untuk memberikan informasi keadaan keuangan perusahaan

Prinsip Manajemen Keuangan

Terdapat juga beberapa prinsip manajer keuangan yang harus diterapkan di setiap perusahaan.

- Akuntabilitas

Akuntabilitas adalah kewajiban moral dan hukum yang terdapat dalam sebuah perusahaan. Sehingga dapat diketahui darimana dana diperoleh, dana dipakai untuk apa saja, serta bagaimana perusahaan memakai dana tersebut. Semua pihak dan aspek di perusahaan harus tahu bagaimana dana dan wewenang itu digunakan.

- Konsistensi

Sistem keuangan perusahaan harus dilakukan secara konsisten, bukan berarti perusahaan tidak boleh mengganti sistem yang sudah berjalan. Tetapi dengan adanya pergantian tersebut menandakan adanya penggunaan dana yang tidak stabil

- Kelangsungan Hidup

Manajer keuangan harus bisa merencanakan keuangan agar perusahaan bisa terus berjalan dan hidup. Manajer keuangan juga harus memunyai strategi keuangan yang tepat.

- Transparansi

Perusahaan harus transparan dan terbuka terhadap keuangan perusahaan. Perusahaan harus menyediakan informasi tentang aktivitasnya dengan orang yang berkepentingan. Keuangan yang akurat, lengkap, dan rapi dapat diakses dnegan mudah oleh setiap manajer yang berkepentingan.

- Standar Akuntansi

Sistem akuntasi yang berlaku di setiap perusahaan haruslah sama. Yang berrarti semua akuntan di seluruh dunia dapat paham dan mengerti tentang sistem akuntasi yang sama.

- Integritas

Laporan dan catatan keuangan harus dijaga integritasnya dengan baik. Laporan keuangan harus dibuat selengkap dan seakurat mungkin.

- Pengelolaan

Perusahaan harus bisa mengelola keuangan perusahaan dengan tepat. Perusahaan harus bisa menjamin bahwa dana yang telah dianggarkan dapat digunakan sesuai dengan tujuan dan rencana keuangan yang telah dibuat sebelumnya

Jenis Manajemen

Jenis manajemen itu luas sekali. Semua hal sesungguhnya bisa menjadi salah satu cabang manajemen. Misalnya, manajemen waktu, yaitu ketika Anda harus merencanakan dan mengeksekusi alokasi waktu untuk masing-masing kegiatan dalam periode tertentu.

Contoh lainnya lagi adalah manajemen keunganan, yaitu ketika Anda merencanakan dan mengalokasikan pendapatan untuk bisa bertahan hidup setiap bulannya serta menghidupi anggota keluarga.

Hal-hal ini tidak luput dari manajemen perusahaan pula. Namun, tidak ada jumlah pasti dari jenis manajemen yang ada dalam suatu perusahaan, semua itu bergantung pada perusahaan itu sendiri. Industri apakah perusahaan tersebut, seberapa banyak laba yang didapat setiap tahunnya, dan masih banyak hal lainnya.

Maka dari itu, beberapa jenis manajemen perusahaan yang bisa disebutkan antara lain adalah manajemen strategi, manajemen biaya, manajemen organisasi, manajemen resiko, manajemen sumber daya alam, manajemen administrasi, manajemen produksi, manajemen keuangan, manajemen pemasaran, dan lain-lain.

Untuk mengetahui tentang ilmu manajemen secara lebih dalam Anda bisa membacanya melalui artikel ini.

-

Siswa harusTandai selesai

PADA PERTEMUAN KE 2 INI, TUGAS ANDA ADALAH MENCARI LAPORAN KEUANGAN PERUSAHAAN PERIODE 31 DESMEBER 2020 YANG AKAN KITA GUNAKAN UNTUK PERTEMUAN KE 3, DENGAN TUJUAN AGAR LEBIH MEMAHAMI APA YANG SUDAH KITA PELAJARI, TERIMAKASIH

-

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Karena Anda hari ini masih berada di kampus dan mungkin akan ada di dalam kelas saya, maka status Anda masih mahasiswa. Beberapa semester lagi (pastikan) bahwa Anda akan menjadi sarjana."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

-

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

Konsep Manajemen Keuangan Perusahaan

Capaian Matakuliah:

Mahasiswa mampu memahami dan menjelaskan konsep tentang manajemen keuangan perusahaan

Indikator Penilaian

Dapat menjelaskan konsep manajemen keuangan perusahaan, penyusunan sesuai arus kas perusahaan dan tanggung jawab social perusahaan serta keagenan.

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

- Bentuk badan hukum

- Tujuan perusahaan

- Hubungan fungsi keuangan dengan tujuan perusahaan

- Arus kas perusahaan dan pasar keuangan

- Taggung jawab sosial perusahaan

- Masalah keagenan

- Prinsip-prinsip keuangan

-

Siswa harusTandai selesai

BENTUK BADAN HUKUM PERUSAHAAN

Secara definisi sebuah Badan usaha adalah kesatuan yuridis (hukum), teknis, dan ekonomis yang bertujuan mencari laba atau keuntungan. Badan Usaha seringkali disamakan dengan perusahaan, walaupun pada kenyataannya berbeda. Perbedaan utamanya, Badan Usaha adalah lembaga sementara perusahaan adalah tempat dimana Badan Usaha itu mengelola faktor-faktor produksi.

Bentuk Badan Hukum Perusahaan terdiri dari:

- Perusahaan Perseorangan (PO)

- Firma (Fa

- Perserikatan Komanditer (CV)

- Perseroan Terbatas (PT)

Tujuan perusahaan

- Memaksimalkan laba tidak memerhatikan dimensi waktu atau berorientasi jangka pendek

- Laba mempunyai pengertian ganda (laba operasi, laba kotor, laba bersih, dll)

- Memaksimalkan laba tidak/kurang memperhatikan tanggungjawab social

- Memaksimalkan laba tidak memperhatikan factor resiko

- Memaksimumkan nilai perusahaan atau kekayaan pemegang saham, dan bagi perusahaan yang telah go public tercermin pada harga pasar saham.

- Mempertimbangkan risiko.

- Berorientasi jangka panjang

- Berorientasi pada arus kas daripada laba

Materi selengkapnya dapat di download disini

- Perusahaan Perseorangan (PO)

-

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Mulai saat ini kuatkan keyakinan pada diri anda bahwa saat ini anda berada di kampus terfavorit dan berada pada jurusan yang paling unggul di antara jurusan-jurusan lainnya. Dan anda yakin akan sukses di kampus ini dengan segala perangkat pembelajaran dan instrumen pendukung lain yang ada di kampus ini. Yakinlah anda termasuk orang ΓÇÿterpilihΓÇÖ yang bernasib baik. Lihatlah di luar sana betapa banyak orang-orang pintar, tetapi tidak bernasib baik seperti Anda. Ingatlah Nasib baik tidak pernah kembali, kepada orang yang berniat jelek dan tidak cerdas dalam bersyukur."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

- Bentuk badan hukum

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

TEORI RISIKO DAN PENDAPATAN

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan konsep risiko dan pendapatan

Indikator Penilaian

┬╖ Dapat menggambarkan pelaporan pendapatan dan resiko investasi dalam bentuk fortfolio

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

Konsep pendapatan dan risiko investasi

Expected return and Risk

Expected return and Risk untuk portfolio

Himpunan portfolio yang efisien

Keseimbangan pasar (market equilibrium)

Diversifikasi investasi

-

Siswa harusTandai selesai

- Konsep pendapatan dan risiko investasi

Risiko dan Pendapatan

Konsep risiko dan pendapatan penting dipertimbangkan dalam setiap keputusan keuangan karena besar kecilnya risiko dan pendapatan akan mempengaruhi nilai perusahaan.Apabila pengambilan keputusan dilakukan dalam kondisi yang pasti, faktor yang relevan dipertimbangkan adalah pendapatan yang sesungguhnya, karena tidak ada risiko.Apabila pengambilan keputusan dilakukan dalam kondisi tidak pasti, faktor yang relevan dipertimbangkan adalah risiko dan pendapatan yang diharapkan, karena pendapatan yang sesungguhnya tidak diketahui

Pendapatan (Return)

Dollar return, merupakan pendapatan investasi yang besarnya dinyatakan dalam satuan dollar atau rupiah, seperti dividend per share.Percentage returns, merupakan pendapatan investasi yang besarnya dinyatakan secara relatif atau persentase.Holding period returns, merupakan pendapatan yang diperoleh atau diharapkan diperoleh investor yang melakukan investasi dalam jangka waktu tertentu, (harian, mingguan, bulanan, triwulanan, semesteran atau tahunan)

Dalam kondisi tidak pasti yang dapat dilakukan investor dalam mengambil keputusan investasi adalah memperkirakan hasil yang diharapkan (expected return) dan memperkirakan seberapa besar penyimpangan hasil sesungguhnya terhadap hasil yang diharapkan atau risiko (risk)

HASIL YANG DIHARAPKAN (EXPECTED RETURN)

Besarnya hasil yang diharapkan diperoleh dari suatu investasi pada berbagai kemungkinan kondisi yang terjadi selama investasi dilakukan. Mengukur besarnya hasil yang diharapkan dari suatu investasi dapat dilakukan dengan cara sebagai berikut : Contoh : Investasi pada saham perusahaan Baja (S) atau saham perusahaan Konstruksi (C) pada berbagai kemungkinan kondisi ekonomi, diperoleh hasil sebagai berikut

Expected Return, E(R): Besarnya expected return dapat diukur dengan rumus sebagai berikut :

RISIKO (RISK)

Risiko suatu investasi diartikan sebagai variabilitas hasil investasi yang sesungguhnya terhadap hasil investasi yang diharapkan. Besar kecilnya risiko dapat diukur dengan varians atau standar deviasi.

Materi selengkapnya dapat di download pada halaman ini

-

Siswa harusTandai selesai

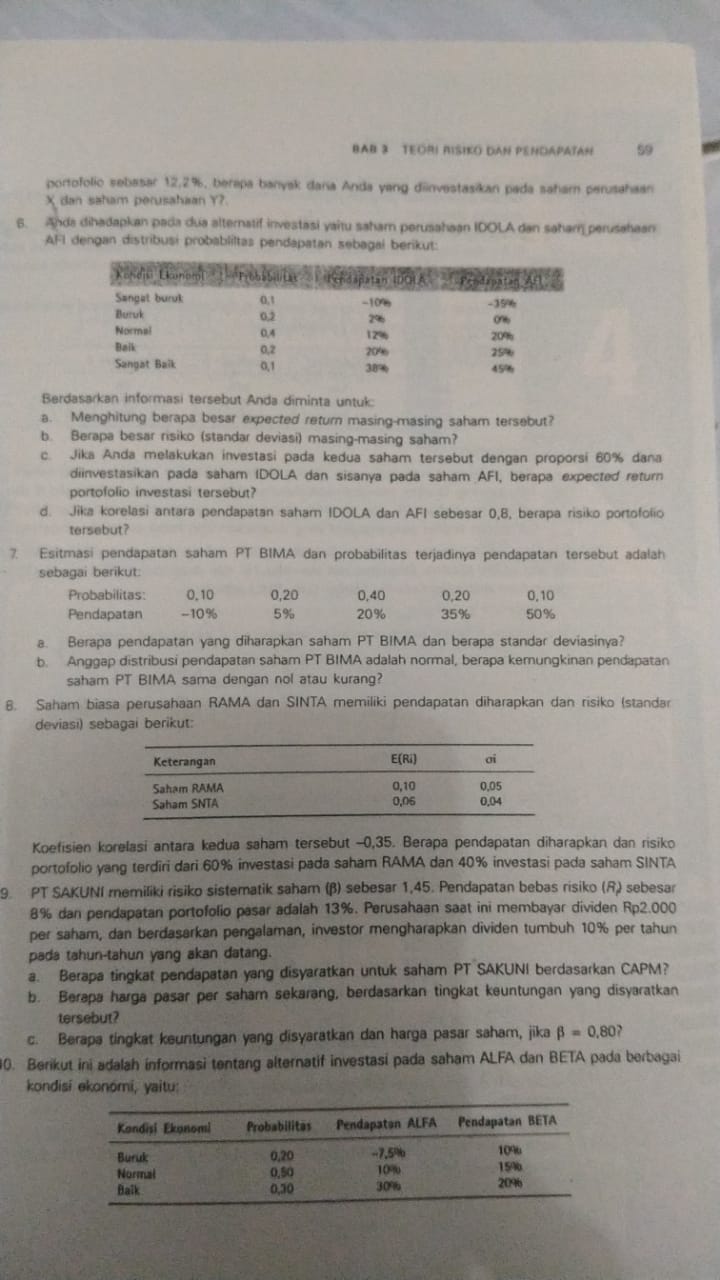

Untuk lebih memahami materi kota hari ini, silahkan kerjakan latihan nomor 6 di bawah ini:

-

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Fokuskan pikiranmu untuk menjadi orang yang produktif, dan jangan hanya membuat dirimu sibuk saja."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

PERENCANAAN KEUANGAN

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan perencanaan keuangan jangka panjang

Indikator Penilaian

Dapat menjelaskan perencanaan keuangan jangka panjang serta penyajian berdasarkan model

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

- Tujuan perencanaan keuangan

- Model-model perencanaan keuangan

- Pendekatan persentase keuangan

- Pendanaan eksternal dan pertumbuhan

- Faktor-faktor penentu pertumbuhan

NASEHAT

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesai

PERENCANAAN KEUANGAN

Perencanaan keuangan adalah suatu ilmu yang menempatkan kajian tentang keuangan dengan menempatkan berbagai atribut keuangan secara terkonsep dan sistematis baik secara jangka pendek maupun jangka panjang. Dalam konsep jangka pendek biasanya 1 tahun atau dua 12 saja. Sedangkan jangka panjang beberapa pakar menyatakan jangka waktunya 2 hingga 5 tahun ke depan, bahkan beberapa pakar juga menyebutkan bahwa jangka waktunya bisa lebih dari 5 tahun. Periode jangka panjang menurus Ross dkk., disebut sebagai cakrawala perencanaan (planning horizon). Cakrawala perencanaan (planning horizon) adalah periode waktu jangka panjang yang menjadi focus perencanaan keuangan.

Perencanaan keuangan memberikan panduan bagi perubahan dan pertumbuhan yang terjadi di dalam perusahaan. Memang salah satu tujuan perencanaan keuangan untuk memberikan arah perubahan dan perkembangan perusahaan secara berkelanjutan. Jika suatu perusahaan berkeinginan untuk menciptakan perubahan yang bersifat berkelanjutan maka artinya perencanaan keuangan bersifat jangka panjang. Namun jika ingin mengejar profit jangka pendek maka perencanaan perusahaan bersifat jangka pendek. Namun harus diingat perencanaan yang baik adalah perencanaan yang bersifat jangka panjang.

Pada dasarnya sebuah perencanaan tentang masa depan merupakan perencanaan jangka panjang, itulah sebabnya dibutuhkan sebuah koordinasi yang padu tentang perencanaan jangka panjang dari berbagai fungsi dalam perusahaan. Dalam hal perencanaan keuangan jangka panjang perusahaan dibutuhkan unsur-unsur dasar dari kebijakan keuangan perusahaan, membaginya menjadi 4 (empat) unsur yakni :

- Perusahaan membutuhkan investasi pada asset-aset baru : Unsur ini akan timbul dari peluang-peluang investasi yang dipilih untuk dilaksanakan perusahaan dan merupakan hasil dari keputusan penganggaran modal perusahaan.

- Tingkat Leverage keuangan yang dipilih untuk dipergunakan : Hal ini akan menentukan jumlah pinjaman yang akan digunakan oleh perusahaan untuk mendanai investasinya pada asset riil. Hal ini adalah kebijakan struktur modal perusahaan.

- Jumlah kas yang dirasakan perusahaan perlu dan layak untuk dibayarkan kepada pemegang saham: hal ini ada kebijakan dividen perusahaan.

- Jumlah likuiditas dan modal kerja yang dibutuhkan perusahaan dalam operasi sehari-hari: Ini adalah keputusan modal kerja bersih perusahaan.

Jadi keputusan tentang perencanaan keuangan perusahaan tentang masa depan perusahaan tersebut akan mencakup ke-empat area ini yang pada gilirannya akan mencakup peluang pertumbuhan perusahaan yang berimbas pada pemenuhan kebutuhan pendanaan baik melalui internal maupun eksternal yang akan menentukan profitabilitas perusahaan tersebut.

Adapun proses perencanaan keuangan adalah merupakan kegiatan perencanaan keuangan yang memperkirakan posisi dan kondisi keuangan di masa depan, sehingga dalam menyusun rencana keuangan tersebut dipergunakan serangkaian skenario yang merupakan asumsi terhadap kemungkinan terjadinya kondisi di masa depan. Adapun serangkaian skenario masa depan tersebut biasanya dibagi dalam 3 (tiga) kondisi:

- Kondisi Terburuk ( Worst Condition) : Kondisi ini merupakan kondisi yang diperkirakan terjadi ketika situasi perusahaan dan perekonomian sedang berada dalam situasi yang sulit sehingga angka-angka yang dipakai dalam perencanaan adalah angka-angka yang pesimistis.

- Kondisi Normal (Normal Condition): Kondisi ini merupakan kondisi dimana dianggap situasi perusahaan dan perekonomian yang biasa terjadi dan berjalan seperti sebelumnya.

- Kondisi Terbaik ( Best Condition): Kondisi ini merupakan kondisi ketika situasi perusahaan atau perekonomian sedang berada dalam situasi terbaiknya sehingga angka ΓÇôangka yang dipakai dalam perencanaan adalah angka ΓÇôangka yang optimistik.

MODEL-MODEL PERENCANAAN KEUANGAN

Adapun sebuah contoh dari model perencanaan keuangan sederhana sebagai berikut : ( MATERI SELENGKAPNYA DOWNLOAD PADA HALAMAN INI )

-

Siswa harusTandai selesai

PADA PERTEMUAN HARI INI KELOMPOK YANG AKAN PRESENTASI ADALAH :

KELOMPOK 1

NO NPM NAMA POKOK BAHASAN 1 1812120011 ALDO VALERIO SANJAYA KELOMPOK - 1

TEORI RISIKO DAN PENDAPATAN2 1812120115 ALFINNISA KAMILA 3 1812120049 ALIFA MAULIDIYA 4 1812120095 APTA ULIMA WAFI KELOMPOK 2

NO NPM NAMA POKOK BAHASAN 1 1812120133 CALVIN GUNAWAN KELOMPOK 2

PERENCANAAN KEUANGAN2 1912120054 CHABELITA S 3 1912120099 DEVINA RISMAYATI 4 1812120068 DEWI AYU WULANDARI MAKALAH DAN PPTNYA DI KUMPULKAN DI HALAMAN INI

-

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" "Pembelajaran tidak didapat dengan kebetulan. Ia harus dicari dengan semangat dan disimak dengan tekun." - Abigail Adams"

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

BIAYA MODAL, SUKU BUNGA DAN OBLIGASI

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan teori struktur modal, biaya modal, pendapatan bunga obligasi dan suku bunga yang berlaku di pasar

Indikator Penilaian

Mahsiswa mampu memaparkan teori struktur modal, biaya modal, pendapatan bunga obligasi dan suku bunga yang berlaku di pasar

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

- Komponen biaya modal

- Biaya modal rata-rata tertimbang

- Obligasi dan penilaian obligasi

- Inflasi dan suku bunga

- Peringkat dan macam-macam obligasi

- Faktor-faktor yang menentukan yield obligasi

NASEHAT

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesai

BIAYA MODAL (COST OF CAPITAL)

1. Pengertian Biaya Modal

A. Biaya Hutang Jangka Panjang (Cost of Debt)Biaya modal adalah dimaksudkan untuk dapat menentukan besarnya biaya yang secara riil harus ditanggung oleh perusahaan untuk memperoleh dana (modal) dari suatu sumber. Seperti diketahui bahwa modal yang digunakan perusahaan berasal dari modal asing (bentuknya hutang/debt) dan modal sendiri atau equity (bentuknya saham preferen, saham biasa dan laba ditahan). Untuk memperoleh modal tersebut tentu memerlukan biaya yang harus diperhitungkan oleh perusahaan.

Biaya modal dihitung berdasarkan biaya modal dari masing-masing komponen dan keseluruhan biaya modal tersebut akan membentuk biaya penggunaan modal secara keseluruhan (overall cost of capital, average cost of capital, weighted cost of capital). Biaya modal sangat penting untuk menentukan layak tidaknya suatu investasi pada capital budgeting.

Pada umumnya komponen Biaya Modal (Cost of Capital) terdiri dari Cost of Debt (biaya hutang) dan Cost of Equity (biaya modal sendiri).

Untuk menghitung biaya modal dapat di gunakan rumus berikut:

Dimana :

- Kd = Biaya hutang jangka panjang sebelum pajak

- Ki = Kd (1-t) Biaya hutang jangka panjang sesudah pajak

- i = Besarnya bunga obligasi yang dibayar

- N = Nilai hutang jangka panjang (obligasi ) yan diterima pada akhir umurnya.

- Nb = Penerimaan bersih obligasi dari penjualan.

- N = Usia obligasi.

- t = Tingkat pajak

Contoh soal : PT X menjual obligasi dengan nilai Rp 1.000 perlembar. Bunga pertahun 6% dengan jangka waktu 20 tahun. Penerimaan bersih atas penjualan hanya sebesar Rp 960 perlembar. Tingkat pajak 50%. Berapa Cost of debt ?.

Jawab :

materi selengkapnya dapat di download pada halaman ini

materi selengkapnya dapat di download pada halaman ini -

Siswa harusTandai selesai

PADA PERTEMUAN HARI INI KELOMPOK YANG AKAN PRESENTASI ADALAH :

KELOMPOK 1 LIHAT PADA PETERMUAN 5

KELOMPOK 2 LIHAT PADA PETERMUAN 5

KELOMPOK 3 SEBAGAI BEIKUT

NO NPM NAMA POKOK BAHASAN 1 1912120006 DWI NURBAITI 3 Biaya Modal, Suku Bunga dan Obligasi 2 1912120060 ENGELINA 3 1812120146 FEBRI RIYANTO 4 1812120069 FEBY FARAMITA 5 1912120138 WIYANDANIS ESTRI 6 1812120139 IVAN REYNALDI -

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Impian bisa kamu wujudkan dengan jalan pikirmu, karena ketika kamu bisa membayangkan impianmu, maka itu akan semakin dekat denganmu dan bisa tercapai."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

PENILAIAN SAHAM DAN KEBIJAKAN DIVIDEN

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan penentuan nilai suatu saham dan penentuan berapa besar bagian laba bersih perusahaan yang akan dibagikan sebagai dividen

Indikator Penilaian

Dapat menjelaskan penentuan nilai suatu saham dan penentuan berapa besar bagian laba bersih perusahaan yang akan dibagikan sebagai dividen

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

- Pendekatan penilaian saham biasa

- Ciri-ciri saham biasa dan saham istimewa

- Kebijakan dividen dan permasalahannya

- Teori kebijakan dividen

- Beberapa aspek kebijakan dividen

- Dividen saham (stock dividend)

- Pemecahan saham (stock split)

- Pembelian saham kembali (repurchase of stock)

Nasehat

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesai

PENILAIAN SAHAM

KARATERISTIS SAHAM BIASA

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas. Wujud saham berupa selembar kertas yang menerangkan siapa pemiliknya.

Secara sederhana, saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan..

Diantara surat-surat berharga yang diperdagankan di pasar modal, saham biasa (common stock) adalah yang paling dikenal masyarakat. Diantara emiten (perusahaan yang menerbitkan surat berharga), saham biasa juga merupakan yang paling banyak digunakan untuk menarik dana dari masyarakat. Jadi saham biasa paling menarik, baik bagi pemodal maupun bagi emiten.

Jenis SahamSaham yang umum dikenal adalah saham biasa, tetapi jenis saham ada 2 yaitu :

1. Saham biasa

Saham biasa adalah saham yang menempatkan pemiliknya paling terakhir terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi karena pemilik saham biasa ini tidak memiliki hak-hak istimewa. Pemilik saham biasa juga tidak akan memperoleh pembayaran dividen selama perusahaan tidak memperoleh laba.

Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham /RUPS dengan ketentuan one share one vote. Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain.

Karakteristik Saham biasa (Common Stock)

- Umumnya jika orang berbicara mengenai saham perusahaan berarti yang dimaksudkannya adalah saham biasa.

- Harapan investor memiliki saham biasa adalah pembagian deviden atau memperoleh capital gain jika terjadi kenaikan harga.

- Merupakan saham yang menempatkan pemiliknya paling akhir atas pembagian deviden dan hak paling akhir atas harta kekayaan perusahaan apabila perusahaan tersebut jatuh/rugi.

- Deviden dibayarkan selama perusahaan memperoleh keuntungan.

- Setiap pemegang saham memiliki hak suara dalam RUPS.

- Setiap pemegang saham berhak mengalihkan kepemilikan sahamnya kepada orang lain.

Jenis-jenis saham biasa:

- Saham terklasifikasi, yakni saham biasa yang diberikan penamaan khusus seperti saham kelas A (biasanya dijual untuk public), saham kelas B (biasanya untuk pendiri perusahaan) dan seterusnya , untuk memenuhi berbagai kebutuhan perusahaan.

- Saham Pendiri, yakni saham yang dimiliki oleh pendiri perusahaan yang memiliki hak suara tunggal tetapi tidak menerima dividen selama beberapa tahun yang telah ditentukan.

2. Saham Preferen

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi terletak pada 3 (tiga) hal yaitu ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat dipertukarkan dengan saham biasa.

Saham preferen lebih aman dibandingkan dengan saham biasa karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian dividen terlebih dahulu Akan tetapi saham preferen mempunyai kelemahan yaitu sulit untuk diperjualbelikan seperti saham biasa, karena jumlahnya yang sedikit.

Keuntungan Berinvestasi di saham

Keuntungan yang menjadi daya tarik dari investasi saham adalah menerima dividen dan mendapatkan capital gain.- Dividen

Dividen adalah keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Biasanya dividen dibagikan setelah adanya persetujuan pemegang saham dan dilakukan setahun sekali. Agar investor berhak mendapatkan dividen, pemodal tersebut harus memegang saham tersebut untuk kurun waktu tertentu hingga kepemilikan saham tersebut diakui sebagai pemegang saham dan berhak mendapatkan dividen. Dividen yang diberikan perusahaan dapat berupa dividen tunai yaitu uang atau dividen saham dimana pemegang saham mendapatkan jumlah saham tambahan sesuai porsi saham yang dimiliki.

- Capital gain

Capital gain merupakan selisih antara harga beli dan harga jual saham pada saat transaksi. Capital gain terbentuk karena aktivitas perdagangan di pasar sekunder. Di pasar sekunder tersebut, harga saham sangat dipengaruhi oleh permintaan dan penawaran. Faktor nilai saham yang dihitung berdasarkan asset perusahaan belum tentu berpengaruh banyak pada harga riil saham di pasar modal karena ada faktor lain yang mempengaruhi seperti spekulasi, sentimen pasar, ekspektasi dan potensi perusahaan di masa depan, peraturan pemerintah dan pemegang kendali manajemen perusahaan. Contoh capital gain adalah sebagai berikut : Anda membeli saham PT ΓÇ£MMMΓÇ¥ dengan harga per sahamnya Rp 2.000 dan menjual dengan harga Rp 2.200 berarti Anda mendapatkan capital gain sebesar Rp 200 per lembar sahamnya. Umumnya investor jangka pendek (termasuk spekulan) mengharapkan keuntungan dari capital gain.

Saham dikenal memiliki karakteristik high risk-high return. Artinya mempunyai peluang keuntungan yang tinggi namun juga memiliki potensi risiko yang tinggi. Saham memungkinkan pemodal mendapatkan keuntungan (capital gain) dalam jumlah besar dalam waktu singkat. Namun seiring dengan berfluktuasinya harga saham, saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat.Jadi bila Anda memutuskan untuk berinvestasi dalam bentuk saham, yang perlu ditelaah ulang adalah tingkat risiko yang terkandung (high risk) sesuai dengan tingkat risiko yang bisa Anda tanggung. Dan niat yang benar adalah kunci utama kesediaan anda untuk berinvestasi di saham.

Sebagai investor, terdapat 3 alasan mengapa Anda memilih untuk membeli saham tertentu, yaitu :

- Penghasilan / Income.

Niat Anda dalam berinvestasi dalam saham adalah mendapatkan pendapatan yang tetap dari hasil investasi pertahunnya. Apabila niat ini yang Anda miliki, maka anda bisa membeli saham pada perusahaan yang sudah mapan dan memberikan dividen secara regular dan prospek masa depan yang cerah

- Pertumbuhan / Growth.

Apabila niat Anda adalah investor untuk jangka panjang dan memberikan hasil yang besar di masa datang, berinvestasi pada saham perusahaan yang sedang berkembang memberikan keuntungan yang besar, karena kebijakan dari perusahaan yang sedang berkembang biasanya keuntungan perusahaan akan diinvestasikan kembali ke perusahaan tersebut maka perusahaan tidak memberikan dividen bagi investor. Keuntungan bagi investor hanya dari kenaikan harga saham apabila anda menjual saham tersebut di masa datang (kenaikan harga saham yang besar).

- Diversifikasi.

Apabila Anda membeli saham untuk kepentingan portofolio anda maka harus hati-hati dalam melengkapinya. Apakah Anda memerlukan saham untuk pendapatan tetap atau membeli obligasi dengan bunga yang diberikan sebagai pendapatan.

Sebelum melakukan investasi saham dalam suatu perusahaan, Anda sangat memerlukan pengetahuan yang luas tentang perusahaan itu. Pertanyaan mengenai perusahaan apa, bidang usaha apa yang digeluti, siapa pemegang manajemen, berapa hutang yang dimiliki oleh perusahaan (debt to equity ratio), bagaimana perkembangan industri di mana perusahaan itu berada, perkembangan perusahaan itu sendiri, dan lain-lain.

Materi selengkapnya anda bisa download di halaman ini

KEBIJAKAN DIVIDEN

Dividen merupakan proporsi laba atau keuntungan yang dibagikan kepada pemegang saham. Jumlah yang diperoleh sebanding dengan jumlah lembar saham yang dimiliki pemegang saham dan disesuaikan dengan keuntungan yang diperoleh perusahaan. Nilai dan waktu pembayaran dividen ditentukan oleh Rapat Umum Pemegang Saham (RUPS), dan nilai yang dibagikan berkisar antara nol hingga berkisar sebesar laba bersih tahun berjalan atau tahun lalu (Aribowo, 2007).

Sedangkan, Kebijakan dividen (dividend policy) adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang.

Kebijakan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan. (I Made Sudana (2011:167))

Laba ditahan (retained earning) merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, sedangkan dividen merupakan aliran kas keluar yang dibayar kepada pemegang saham (equity inventors). Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan yang dibagikan kepada pemegang saham sebagai keuntungan dari laba perusahaan (Setiawati, 2012). Rasio pembayaran dividen (dividen payout ratio) yaitu perbandingan antara dividend per share (DPS) dengan Earning Per Share (EPS).

Apabila perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau internal financing Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar. (Sartono, 2001 dalam Setiawati, 2012).

MACAM ΓÇô MACAM DIVIDEN

Bentuk-bentuk dividen yang dibagikan perusahaan yaitu :

1) Dividen Tunai

Dividen yang paling umum sering dibagikan dalam bentuk kas. Bagi pimpinan perusahaan yang akan membagikan dividen dalam bentuk ini harus mempertimbangkan ketersediaan kas sebelum membuat pengumuman adanya dividen tunai, apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

2) Dividen Asset Selain Kas (property dividend)

Kadang-kadang dividen dibagikan dalam bentuk asset selain kas, dividen dalam bentuk ini disebut property dividend. Asset yang dibagikan bisa berbentuk surat- surat berharga perusahaan lain yang dimiliki oleh perusahaan, barang dagangan atau asset lain. Pemegang saham akan mencatat dividen yang diterimanya ini sebesar harga pasar aset tersebut. Akan tetapi perusahaan yang membagikan property dividend akan mencatat dividen ini sebesar nilai buku aset yang dibagikan.

3) Dividen Utang (Scrip Dividend)

Dividen utang (Scrip Dividend) timbul apabila laba tidak dibagi itu saldonya tidak mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup. Oleh karena itu, pimpinan perusahaan akan mengeluarkan Scrip Dividend yaitu janji tertulis untuk membayar jumlah tertentu diwaktu yang akan datang.

4) Dividen Likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan pengembalian modal. Dividen likuidasi ini dicatat dengan mendebit rekening pengembalian modal yang dalam neraca laporkan sebagai pengurang modal saham. Apabila perusahaan membagikan dividen likuidasi, pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa yang merupakan pengembalian modal.

5) Dividen Saham (Stock Dividend)

Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran kepada pemegang saham, sebanding dengan saham-saham yang dimilikinya.

MACAM ΓÇô MACAM KEBIJAKAN DIVIDEN

Kebijakan dividen yang dilakukan perusahaan bentuknya bisa bermacam-macam. Menurut Bambang Riyanto (2008:269) menyatakan bahwa ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan antara lain sebagai berikut:

1) Kebijakan dividen yang stabil

Banyak perusahaan yang menjalankan kebijakan dividen yang stabil, artinya jumlah dividen perlembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham setiap tahunnya berfluktuasi.

2) Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham tiap tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan membayarkan dividen ekstra diatas jumlah minimal tersebut.

3) Kebijakan dividen dengan penetapan dividen payout ratio yang konstan

Jenis kebijakan dividen yang ketiga adalah penetapan dividen payout ratio yang konstan. Perusahaan yang menjalankan kebijakan ini menetapkan dividen payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

4) Kebijakan dividen yang fleksibel

Kebijakan dividen yang terakhir adalah penetapan dividen payout ratio yang fleksibel, yang besarnya setiap tahun disesuaikan dengan posisi financial dan kebijakan financial dari perusahaan yang bersangkutan.

4. TEORI KEBIJAKAN DIVIDEN

Berbagai pendapat atau teori tentang kebijakan dividen antara lain :

1) Teori Dividen Tidak Relevan dari Modigliani dan Miller

Modigliani dan Miller (MM) berpendapat , nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham. Menurut MM kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan atau earning power dari asset perusahaan.

Pernyataan MM ini didasarkan pada beberapa asumsi penting yang lemah seperti :

- Pasar modal sempurna dimana para investor rasional.

- Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

- Tidak ada pajak baik perorangan maupun pajak penghasilan perusahaan.

- Informasi tentang investasi tersedia untuk setiap individu

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan dengan menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi nilai perusahaan. Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal sendiri sebesar Ks (Biaya modal sendiri dari laba ditahan). Tapi bila berasal dari saham biasa baru, biaya modal sendiri adalah Ke (biaya modal sendiri dari saham biasa baru).

Jika ada pajak maka penghasilan investor dari dividen dan dari capital gains (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan capital gains adalah sama, investor cenderung lebih suka menerima capital gains dari pada dividen karena pajak pada capital gains baru dibayar saat saham dijual dan keuntungan diakui.

Teori The Bird in The Hand

Bird in The Hand Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan akan naik jika Dividend Payout

Payout rendah karena investor lebih suka menerima dividen dari pada capital gains. Menurut mereka, investor memandang dividend yield lebih pasti dari pada capital gains yield. Perlu diingat bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan

(Ks) adalah tingkat keuntungan yang disyaratkan investor pada saham. Ks adalah keuntungan dari dividen (dividend yield)

ditambah keuntungan dari capital gainsTeori Perbedaan Pajak

Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor mensyaratkan

suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains yield yield rendah dari

pada saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas dividend lebih besar dari pajak atas capital gains, perbedaan ini akan makin terasa.Teori Signaling Hypothesis

Signaling Hypothesis Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering diikuti dengan kenaikan harga saham. Sebaliknya pernurunan deviden pada umumnya menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai bukti bahwa para investor

Materi selengkapnya anda bisa download pada halaman ini -

Siswa harusTandai selesai

PADA PERTEMUAN HARI INI KELOMPOK YANG AKAN PRESENTASI ADALAH : KELOMPOK 4 4. Penilaian Saham dan Kebijakan Dividen TERDIRI DARI:

1812120073 FERNANDA ABI YOGA 4. Penilaian Saham dan Kebijakan Dividen 1912120086 HILEN JULIANTI 1912128025P I KADEK AGUS HADI

SUARCANA1912120014 ILHAM WILLY DARMAWAN

MAKALAH DAN PPTNYA DI ULOAD PADA LAMAN INI -

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Impian bisa kamu wujudkan dengan jalan pikirmu, karena ketika kamu bisa membayangkan impianmu, maka itu akan semakin dekat denganmu dan bisa tercapai."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menjawab SOAL UTS pada hari ini , aamiin

-

-

Siswa harusTandai selesai

KUMPULKAN HASIL JAWABAN UTS ANDA PADA HALAMAN INI

-

-

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

"Pendidikan adalah tiket ke masa depan. Hari esok dimiliki oleh orang-orang yang mempersiapkan dirinya sejak hari ini." - Malcolm X"

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

Penganggaran Modal

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan penganggaran modal (capital budgeting) terkait pengambilan keputusan investasi jangka panjang

Indikator Penilaian

Dapat menjelaskan perancangan anggaran modal (capital budgeting) terkait pengambilan keputusan investasi jangka panjang

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

a. Menyusun kerangka strategik keputusan penganggaran modal

b. Macam-macam keputusan penganggaran modal

c. Estimasi arus kas (cash flow)

d. Metode penilaian usulan investasi

e. Perbandingan hasil evaluasi proyek yang bersifat mutually exclusive

f. Proyek dengan umur berbeda

g. Capital rationinguntuk proyek dengan ukuran berbedaNasehat

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesai

Perusahaan mengadakan investasi dalam aktiva tetap dengan harapan memperoleh kembali dana yang diinvestasikan tersebut seperti halnya pada aktiva lancar. Perbedaannya adalah pada jangka waktu. Cara kembalinya dana yang diinvestasikan dalam kedua golongan aktiva tersebut. Keseluruhan proses perencanaan dan pengambilan keputusan mengenai dana dimana jangka waktu kembalinya dana tersebut melebihi waktu satu tahun disebut penganggaran modal atau Capital.

Capital assets adalah aset yang dimiliki perusahaan dengan usia atau masa pemanfaatan lebih dari setahun. Biasanya dana atau biaya yang dikelola untuk menangani aset ini sangat besar. Sehingga teknik penganggaran modal ini sifatnya sangat penting.

Contoh Capital Budgeting adalah pengeluaran dana untuk aktiva tetap yaitu tanah, bangunan, mesin-mesin dan peralatan. Penganggaran modal menjelaskan tentang perencanaan jangka panjang untuk merencanakan dan mendanai proyek besar jangka panjang. Dalam konteks sebuah negara atau pemerintahan, penganggaran modal memiliki implikasi dua hal yaitu sebagai instrumen kebijakan fiskal dan untuk meningkatkan kekayaan bersih dari pemerintah. Dan untuk hal-hal terlentu merupakan alat pembangunan daerah. Fungsi dari melakukan Capital Budgeting, antara lain untuk mengidentifikasi investasi yang potensial. Apabila telah ditemukan, teknik ini dapat pula digunakan untuk memilih alternative investasi. Setelah dipilih, kemudian dapat dilakukan audit dalam pelaksanaannya.

ARTI PENTING CAPITAL BUDGETING

Secara Umum, Arti penting dari Capital Budgeting adalah

- Jangka waktu tertanamnya aset yang lama membuat perusahaan perlu memikirkan sumber dana lain bagi kebutuhan yang lain.

- Investasi dalam aktiva tetap menyangkut dua hal:

- BiIa investasi yang terlampau besar akibatnya adalah banyak peralatan yang tidak beroperasi.

- Bila investasi yang terlampau kecil sehingga kekurangan peralatan akibatnya adalah perusahaan bekerja dengan harga pokok yang terlalu tinggi sehingga mengurangi daya saing.

- Pengeluaran dana untuk keperluan tersebut biasanya meliputi jumlah yang besar yang tidak bisa diperoleh dalam jangka waktu yang pendek atau sekaligus, sehingga perlu adanya ketelitian dalam melakukan perhitungan.

- Kesalahan dalam melakukan penghitungan berarti berakibat panjang sehingga kerugian besar pasti terjadi.

Materi selengkapnya dapat di download pada lamat ini

(MATERI TAMBAHAN)

-

Siswa harusTandai selesai

PADA PERTEMUAN HARI INI KELOMPOK YANG AKAN PRESENTASI ADALAH : KELOMPOK 5 TERDIRI DARI

1812120127 INTAN SARI ARUM KUSUMA 5. Penganggaran Modal 1912120020 IVY ALLEN 1912120010 JONATHAN SYARIEF 1812120001 KEVIN -

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Impian bisa kamu wujudkan dengan jalan pikirmu, karena ketika kamu bisa membayangkan impianmu, maka itu akan semakin dekat denganmu dan bisa tercapai."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

Struktur Modal dan Leverage :

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan penganggaran modal (capital budgeting) terkait pengambilan keputusan investasi jangka panjang

Indikator Penilaian

┬╖ Dapat menjelaskan analisis struktur modal dan leverage dalam mengambil keputusan pembelanjaan serta dampak dan pengaruhnya

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

a. Struktur modal

b. Pendekatan laba bersih (nett income approach)

c. Pendekatan tradisional (traditional approach)

d. Modigliani miller positifNasehat

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesai

STRUKTUR MODAL DAN LEVERAGE

STRUKTUR MODAL

Pengertian Struktur Modal

Struktur modal merupakan bauran atau perpaduan dari utang jangka panjang, saham preferen dan saham biasa (saham biasa dan laba ditahan) yang dikehendaki perusahaan dalam struktur modalnya.Struktur modal adalah keputusan dalam mengambil keputusan pembiayaan perusahaan karena secara langsung berakibat terhadap biaya modal, keputusan investasi dan meningkatkan nilai perusahaanStruktur Modal adalah perimbangan atau perbandingan antara modal asing dan modal sendiri. Modal asing diartikan dalam hal ini adalah hutang baik jangka panjang maupun dalam jangka pendek.Sedangkan modal sendiri terbagi atas modal saham dan laba ditahan.

Sasaran Struktur Modal

Yaitu suatu struktur yang akan memaksimalkan harga saham perusahaan atau nilai perusahaanTingkat sasaran bisa dalam rentang nilai, misal Utang 40% – 50%Atau bisa berupa angka tetap, misal Utang 45%Jika rasio utang aktual di bawah tingkat sasaran, maka perusahaan akan menghimpun modal dengan menerbitkan utang, dan sebaliknya, jika ternyata rasio utang aktual di atas tingkat sasaran maka perusahaan akan menggunakan ekuitas (modal sendiri)Contoh Struktur ModalStruktur Modal tersebut mencerminkan bahwa perusahaan menggunakan pembiayaan atau pendanaan perusahaannya dari:Equity (Ekuitas/Modal Sendiri) sebesar 74,23%Debt (Hutang) sebesar 25,76%  Hutang merupakan Modal Asing/Modal Pinjaman

Contoh Struktur ModalStruktur Modal tersebut mencerminkan bahwa perusahaan menggunakan pembiayaan atau pendanaan perusahaannya terdiri dari:Equity Capital (Modal Ekuitas  Saham Biasa)Prefered Stock (Saham Preferen)Hutang (Debt)Sumber Lainnya (Other sources)

Penentuan Struktur Modal

Penentuan struktur modal akan melibatkan pertukaran antara risiko dan pengembalian (return):Menggunakan utang dalam jumlah yang lebih besar akan meningkatkan risiko yang ditanggung pemegang sahamNamun di sisi lain, Menggunakan lebih banyak utang pada umumnya akan meningkatkan perkiraan pengembalian (return) atas ekuitasJENIS-JENIS MODALDapat dilihat dari NERACA di sebelah PASSIVA (di sisi kanan)AktivaHutang lancarHutang jangka panjangModal Pemegang saham1. Saham preferen2. Saham biasa3. Laba ditahanModalPinjamanSendiriTotal

Resiko Bisnis dan Risiko Keuangan

Risiko BisnisAdalah risiko yang berkaitan dengan proyeksi pengembalian atas ekuitas (ROE) suatu perusahaan di masa yang akan datang, dengan asumsi bahwa perusahaan tidak menggunakan hutangRisiko KeuanganAdalah Riisiko yang ditanggung pemegang saham yang melebihi risiko bisnis yang mendasar, sebagai akibat dari penggunaan leverage keuangan

Slide Materi dapat di Download Pada Laman ini -

Siswa harusTandai selesai

PADA PERTEMUAN HARI INI KELOMPOK YANG AKAN PRESENTASI ADALAH : KELOMPOK 6 TERDIRI DAR:

1812120006 MEGA PURNAMA SARI 6 Struktur Modal dan Leverage 1812120132 MEY AYU LESTARI 1812120017 NI MADE PADMA JURITA 1812120118 NIKEN SALSABILLAH 1912120101 SURYA FEBRIANA 1912129013P TAMI ASMALA -

Siswa harusTandai selesai

DEMIKIAN PERTEMUAN KITA PADA HARI INI, SEMOGA APA YANG BAPAK SAMPAIKAN HARINI DAPAT KITA PAHAMI DAN BERMANFAAT BAGI KITA SEMUA, PESAN BAPAK JANGAN BOSAN UNTUK BELAJAR.

" Impian bisa kamu wujudkan dengan jalan pikirmu, karena ketika kamu bisa membayangkan impianmu, maka itu akan semakin dekat denganmu dan bisa tercapai."

Untuk meyempurnakan pertemuan kita hari ini, mari kita tutup dengan

TERIMAKASIH SALAM SUKSES UNTUK KITA SEMUA

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

Struktur Modal dan Leverage :

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan penganggaran modal (capital budgeting) terkait pengambilan keputusan investasi jangka panjang

Indikator Penilaian

┬╖ Dapat menjelaskan analisis struktur modal dan leverage dalam mengambil keputusan pembelanjaan serta dampak dan pengaruhnya

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

- Pajak dan struktur modal

- Pengaruh biaya kebangkrutan terhadap tingkat pengembalian modal sendiri

- Pengaruh struktur modal terhadap nilai perusahaan jika ada pajak dan biaya kebangkrutan

- Pengertian dan macam-macam leverage

- Dampak financial leverage terhadap profitabilitas

- Hubungan financial leverage terhadap operating leverage

- Struktur modal dalam praktik

Nasehat

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesai

Leverage Keuangan (Finansial Leverage)

- Adalah prosentase perubahan laba yang tersedia bagi pemegang saham biasa sebagai akibat adanya perubahan laba sebelum bunga dan pajak (EBIT) dalam prosentase tertentu

- Pembiayaan sebagian dari aset perusahan dengan surat berharga yang mempunyai tingkat bunga yang tetap (terbatas) dengan mengharapkan peningkatan yang luar biasa pada pendanaan bagi pemegang saham

- Besar kecilnya leverage finansial dihitung dengan DFL (Degree of Financial Leverage).

- DFL menunjukkan seberapa jauh perubahan EPS karena perubahan tertentu dari EBIT.

- Makin besar DFL nya, maka makin besar risiko finansial perusahaan tersebut.

- Dan perusahaan yang mempunyai DFL yang tinggi adalah perusahaan yang mempunyai utang dalam proporsi yang lebih besar

•DFL= (prosentase perubahan EPS)/(prosentase perubahan EBIT) = (% Δ EPS)/(% Δ EBIT)

•DFL= ((Δ EPS)/EPS )/((Δ EBIT)/EBIT)= EBIT/(EBIT-1)= (S-VC-FC)/(S-VC-FC - I)

ΓÇóDFL pada level EBIT = EBIT/( EBIT - I - D/( 1-T ))

ΓÇóKeterangan:

ΓÇóI = Interest per tahun

ΓÇóD = DividenMateri selengkapnya bisa di downloan pada laman ini https://lms.darmajaya.ac.id/mod/glossary/view.php?id=143623

-

SALAM PEMBUKA

Selamat Siang, salam sejahtera untuk kita semua, semoga kita di berikan kemudahan dalam menerima materi perkuliahan pada hari ini dengan tema:

PENDANAAN JANGKA PANJANG

Capaian Pembelajaran:

Mahasiswa mampu memahami dan menjelaskan beberapa alternative sumber dana jangka panjang dan sewa guna (leasing)

Indikator Penilaian

menjelaskan penentuan sumber dana jangka panjang dan sewa guna (leasing) dengan beberapa alternative

Adapun topik perkulihan kita pada hari ini adalah sebagai berikut:

a. Pendanaan jangka panjang

b. Modal venturaNASEHAT

العلم في الصدور لا في السطور

(ΓÇ£AL-Ilmu fiisshudur laafissuthurΓÇ¥)

ΓÇ£Ilmu itu apa yang ada di dada, bukan di tulisanΓÇ¥

-

Siswa harusTandai selesaiSumber dana jangka panjang adalah pendanaan untuk memenuhi kebutuhan perusahaan yang pengembaliannya dalam jangka waktu yang lama dan manfaat yang akan dirasakan dalam waktu yang lama juga.

Umumnya sekitar 5 hingga 10 tahun periode.

Alasan manajemen keuangan perusahaan memerlukan pendanaan jangka panjang adalah:- Kebutuhan dana dalam jumlah besar yang dibutuhkan untuk investasi perusahaan

- Laba ditahan peruahaan tidak mencukupi atau tidak ada untuk memenuhi kebutuhan pendanaan perusahaan.

Misalnya sebuah perusahaan yang ingin melakukan pengembangan usaha seperti ingin membeli aset tetap berupa tanah, mesin atau pembangunan pabrik baru akan memerlukan tambahan dana segar dalam jumlah yang besar

Pendanaan jangka pendek tentu tidak akan sanggup mengatasinya karena jumlahnya yang relatif kecil. Maka dibutuhkan sumber dana jangka panjang untuk memenuhinya.

Jenis Pendanaan Jangka PanjangSumber dana jangka panjang bisa dikelompokkan menjadi dua jenis. Pertama, pendanaan jangka panjang yang diperoleh dari UTANG. dan yang kedua pendanaan diperoleh dari MODAL.- Sumber Dana dari Utang

Utang disini adalah utang jangka panjang (loan), perusahaan meminjam dana kepada pihak lain (kreditur) dan melunasi kembali pinjaman pokok beserta biayanya (bunga) dalam tempo waktu yang lama.Pendanaan jangka panjang dari utang contohnya:- Kredit Investasi

- Hipotik

- Obligasi

- Kredit Investasi

Kredit investasi merupakan salah satu alternatif sumber dana jangka panjang yang difasilitasi oleh lembaga perbankan. Ada beberapa hal yang akan diperhatikan oleh perbankan sebagai kreditur dalam memutuskan pengajuan kredit investasi diterima atau tidak.- Kelayakan investasi yang akan dijalankan

- Arus kas investasi yang akan dijalankan

- Jangka waktu peminjaman

- Nominal pembayaran pinjaman disetiap periode

- Tingkat bunga

- Biaya tambahan atau denda jika telat bayar atau bayar lebih awal

- Hipotik