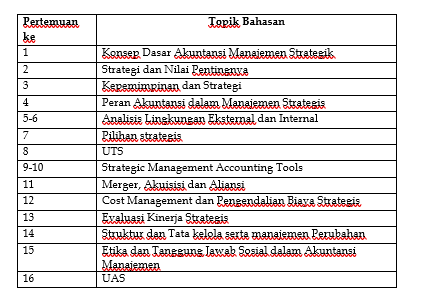

Garis besar topik

-

-

-

Siswa harusTandai selesai

-

-

Siswa harusTandai selesai

1. Pengertian dan Tujuan Akuntansi Manajemen Strategik:

Terdapat tiga suku kata di dalam kata Akuntansi Manajemen Strategi. Akuntansi+Manajemen+Strategi.

Akuntansi adalah proses sistematis untuk mengidentifikasi, mengukur, mencatat, dan melaporkan informasi keuangan yang berkaitan dengan suatu entitas. Tujuan akuntansi adalah untuk menyediakan informasi yang relevan dan dapat diandalkan kepada pemangku kepentingan, termasuk manajemen, investor, kreditor, dan regulator, guna membantu dalam pengambilan keputusan. Akuntansi juga mencakup pengawasan terhadap aset, liabilitas, dan ekuitas perusahaan.

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan, dan pengendalian sumber daya organisasi untuk mencapai tujuan tertentu secara efektif dan efisien. Manajemen melibatkan pengambilan keputusan, penugasan tugas, dan pengawasan kinerja untuk memastikan bahwa semua bagian dari organisasi bekerja sama untuk mencapai visi dan misi yang telah ditetapkan. Manajemen mencakup berbagai aspek, termasuk manajemen sumber daya manusia, manajemen keuangan, dan manajemen operasional.

Strategi adalah rencana jangka panjang yang dirumuskan untuk mencapai tujuan dan sasaran tertentu dalam konteks persaingan dan lingkungan bisnis. Strategi mencakup pemilihan dan alokasi sumber daya, serta pengembangan rencana aksi yang akan diambil untuk mencapai keunggulan kompetitif. Dalam konteks organisasi, strategi melibatkan analisis pasar, pemahaman kekuatan dan kelemahan internal, serta penilaian terhadap peluang dan ancaman eksternal yang dapat mempengaruhi pencapaian tujuan organisasi. Strategi adalah sekumpulan tindakan yang diarahkan langsung pada tujuan yang diambil oleh perusahaan untuk mendapatkan dan mempertahankan keunggulan kinerja relatif terhadap para pesaing.

Ringkasan

┬╖ Akuntansi: Proses identifikasi, pengukuran, pencatatan, dan pelaporan informasi keuangan.

┬╖ Manajemen: Proses perencanaan, pengorganisasian, pengarahan, dan pengendalian sumber daya untuk mencapai tujuan.

┬╖ Strategi: Rencana jangka panjang untuk mencapai tujuan dan sasaran dalam konteks persaingan/memperoleh dan mempertahankan keunggulan

bersaing.

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Kasus ini menceritakan sepak terjak perusahaan Gojek. Silahkan kalian baca kemudian jelaskan pertanyaan ini:

1. Apakah GOJEK memiliki strategi?

2. Sebutkan dan jelaskan strategi apa saja yang digunakan gojek dalam menjalankan perusahaannya?

jawaban di kumpul dalam bentuk PDF dan akan didiskusikan di pertemuan minggu depan

-

-

-

-

Siswa harusTandai selesai

MATERI YANG DIBAHAS:

- Apa itu strategi

- Steakholder dan Keuntungan Bersaing

- AFEM Strategy Framework

- Mengapa Beberapa perusahaan Tdak melakukan Perencanaan Strategi

- Perangkap Dalam Perencanaan Strategi

- Strategi sebagai Emergent Process

- KOnsep strategi dan definisinya

- Formulasi dan Implementasi Strategi

- Pengambilan Keputusan Strategi

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Definisi kepemimpinan adalah tindakan atau kemampuan seorang individu untuk memotivasi, memengaruhi, dan membimbing orang lain dalam suatu organisasi untuk mencapai suatu tujuan. Dalam konteks kepemimpinan dalam bisnis , seorang manajer, atau sekelompok manajer, secara kolektif berfokus pada memimpin bawahan mereka untuk mencapai tujuan kinerja, seperti target penjualan, dengan memanfaatkan motivasi, pengaruh, dan praktik terbaik bimbingan untuk membantu mendorong organisasi mencapai tujuan tersebut. Kemampuan kepemimpinan umum manajer menjadi jelas berdasarkan keberhasilan tim mereka yang konsisten dalam mencapai tujuan yang ditetapkan. Dalam lingkup kepemimpinan yang luas, ada banyak subkategori gaya kepemimpinan , salah satunya adalah kepemimpinan strategis .

Kepemimpinan strategis didefinisikan sebagai kemampuan seorang manajer untuk memproyeksikan visi strategis suatu organisasi kepada karyawannya dengan cara yang memotivasi mereka untuk mencapai visi strategis dan tujuan mendasar yang sama untuk meraih kesuksesan. Bukti keberhasilan penerapan manajemen strategis dalam suatu organisasi adalah karyawan yang meyakini visi yang sama untuk organisasi tersebut dan mulai membuat keputusan sendiri dengan mempertimbangkan visi dan kesuksesan tersebut. Kemampuan manajer untuk menggunakan strategi dalam manajemen karyawan sehari-hari untuk membantu mendorong produktivitas dan kepuasan karyawan merupakan salah satu kunci utama kesuksesan dalam organisasi mana pun. Ada banyak elemen kepemimpinan strategis yang, jika digunakan secara efektif, akan memperkuat pengaruh manajer terhadap karyawan sekaligus mencapai tujuan utama yaitu kesuksesan organisasi.

-

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Akuntansi manajemen strategis menekankan informasi yang bersifat internal dan eksternal, membantu manajemen dalam mengidentifikasi, mengumpulkan, memilih, dan menganalisis data akuntansi yang terkait dengan faktor eksternal, menggunakan anggaran sebagai bentuk sistem pengendalian manajemen, dan mempertimbangkan faktor lingkungan bisnis yang berubah dengan cepat

Akuntansi manajemen berperan penting dalam manajemen strategis perusahaan dengan menyediakan informasi keuangan yang mendukung pengambilan keputusan strategis, perencanaan, pengendalian, dan pelaporan. Informasi yang disediakan meliputi biaya, kualitas, kecepatan pengiriman produk untuk memenangkan persaingan.

Peran akuntansi dalam manajemen cukup banyak, laporan keuangan yang dihasilkan dalam proses akuntansi merupakan informasi yang cukup penting bagi manajemen. Beberapa peran akuntansi yang berkaitan dengan manajamen adalah :

(1) Manajemen biaya : dalam manajemen biaya diatur tentang masalah pengukuran aktivitas dan objek-objek strategis dalam rangka mengambil keputusan yang strategis untuk mecapai keunggulan kompetitif diantaranya tentang kualitas suatu barang atau jasa dan tentang kesempatan/peluang

(2) system pengendalian manajemen : informasi akuntansi bagi system pengendalian manajemen digunakan untuk merancang system dan proses untuk memotivasi para manajer divisi agar mampu bertindak. Akan tetapi pada saat yang sama juga memaksimumkan kepentingan perusahaan secara bersamaan.

(3) system informasi manajamen : informasi akuntansi bagi system informasi manajemen digunakan untuk merancang system penyediaan informasi untuk berbagai kepentingan manajemen.

Adanya kemajuan teknologi computer telah menggeser system akuntansi manual menjadi system pengolahan data secara elektronik. Pengertian informasi akuntansi cenderung lebih sempit, yaitu menjadi elektronik data processing yang merupakan bagian dari system informasi manajemen. (4) analisa laporan keuangan : manajemen akan memanfaatkan, menganalisis, dan menginterpretasikan data yang tersaji dalam laporan keuangan untuk menunjang dalam pengambilan keputusan.

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

-

-

-

-

Siswa harusTandai selesai

Penilaian Internal dan Eksternal dalam Manajemen Strategis

Perubahan besar dalam lingkungan bisnis yang disebabkan oleh privatisasi, liberalisasi, dan globalisasi telah membuat konsep manajemen strategis menjadi lebih penting. Kemajuan teknologi dan kompetensi manajerial telah memicu perubahan drastis dalam kinerja bisnis. Aturan dasar persaingan berubah, batasan industri dicabut, industri yang sudah mapan diciptakan kembali, dan industri serta produk baru diciptakan.

Perubahan besar dalam peluang dan ancaman bisnis sebagai akibat liberalisasi ekonomi di India telah meningkatkan cakupan manajemen strategis secara signifikan. Perusahaan telah mengubah visi dan tujuan, struktur organisasi, portofolio bisnis, pasar, dan strategi kompetitif mereka.

Perusahaan bisnis merupakan sistem terbuka di mana faktor internal terus berinteraksi dengan lingkungan eksternal. Manajer strategis harus memiliki pemahaman yang jelas tentang lingkungan bisnis internal dan eksternal tempat perusahaan bisnis beroperasi. Pemindaian dan analisis lingkungan internal atau lingkungan mikro ini disebut penilaian internal dan analisis lingkungan eksternal atau lingkungan makro disebut penilaian eksternal .

Pengembangan misi dan tujuan melibatkan analisis dan penilaian lingkungan. Hasil analisis internal dan eksternal akan membantu manajer menentukan tujuan dan sasaran apa yang dapat atau harus mereka adopsi, dan pilihan strategis yang tersedia. Perusahaan bisnis memanfaatkan sumber daya seperti bahan baku, tenaga manusia, keuangan, listrik, dan utilitas lainnya sebagai input dan mengubahnya menjadi output, yang dibawa ke tangan konsumen, melalui perantara pemasaran. Konversi input menjadi output ini, beroperasi di bawah pengaruh begitu banyak faktor dalam lingkungan internal dan eksternal.

Faktor-faktor dalam lingkungan internal dan eksternal memiliki pengaruh yang kuat terhadap keberhasilan organisasi dan manajemen harus terus memantau dan menganalisis perubahan yang terjadi pada faktor lingkungan. Faktor-faktor, kekuatan, kondisi, situasi, peristiwa, dan hubungan yang tidak dapat dikendalikan oleh organisasi tersebut secara kolektif disebut sebagai lingkungan organisasi. Secara umum, lingkungan dapat dibagi menjadi tiga area:

- lingkungan internal atau lingkungan mikro yang berhubungan dengan karyawan, manajer, serikat pekerja, dan direktur dewan

- lingkungan eksternal atau lingkungan makro yang bersesuaian dengan faktor politik, ekonomi, sosial, teknologi, hukum, dan ekologi di negara tersebut.

- Tugas atau lingkungan Operasi yang sesuai dengan pesaing, pasar, pelanggan, badan pengatur, dan pemangku kepentingan.

-

Siswa harusTandai selesaiTUGAS:

Jawablah Pertanyaan berikut:

1. Bagaimana faktor eksternal seperti PESTLE mempengaruhi pengambilan keputusan strategis dalam organisasi?

2. Pilihlah salah satu industri dan identifikasikan struktur persaingannya?

Jawaban dikumpul dalam bentuk PDF pada tempat yang sudah di siapkan -

-

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

1. Konsep Dasar Analisis Internal

Analisis internal bertujuan untuk memahami kekuatan dan kelemahan organisasi agar bisa memaksimalkan keunggulan kompetitif. Fokus utamanya adalah mengidentifikasi sumber daya, kapabilitas, dan kompetensi inti yang dapat menjadi basis dari keunggulan kompetitif yang berkelanjutan.

2. Sumber Daya dan Kapabilitas

Sumber daya adalah aset yang dimiliki perusahaan (tangible dan intangible), sementara kapabilitas merupakan kemampuan untuk memanfaatkan sumber daya tersebut. Penulis menjelaskan pentingnya mengevaluasi kualitas sumber daya dan kapabilitas serta bagaimana keduanya berkontribusi pada kinerja dan strategi perusahaan.

3. Kompetensi Inti (Core Competencies)

Kompetensi inti merupakan kapabilitas yang membedakan perusahaan dari pesaingnya, yang bernilai, jarang, sulit ditiru, dan tidak tergantikan. Bab ini membahas bagaimana mengidentifikasi dan mengembangkan kompetensi inti sebagai basis keunggulan bersaing.

4. Analisis Rantai Nilai (Value Chain Analysis)

Penulis memperkenalkan konsep rantai nilai sebagai alat untuk memahami aktivitas perusahaan yang dapat menciptakan nilai bagi pelanggan. Analisis rantai nilai membantu mengidentifikasi aktivitas primer dan pendukung yang meningkatkan nilai dan mendukung keunggulan kompetitif.

5. Evaluasi Kekuatan dan Kelemahan (SWOT Analysis)

SWOT digunakan untuk menilai kekuatan dan kelemahan internal perusahaan, serta peluang dan ancaman eksternal. Bagian ini menyoroti pentingnya menyeimbangkan kekuatan perusahaan dengan peluang pasar dan mengatasi kelemahan dalam menghadapi ancaman.

6. Membangun Keunggulan Kompetitif Berkelanjutan

Sub-bab terakhir ini menyoroti bagaimana perusahaan dapat mempertahankan keunggulan kompetitifnya melalui inovasi berkelanjutan dan adaptasi pada perubahan lingkungan bisnis. Fokus utamanya adalah bagaimana mempertahankan keunikan kapabilitas dan menghindari penurunan nilai kompetensi inti.

-

Siswa harusTandai selesai

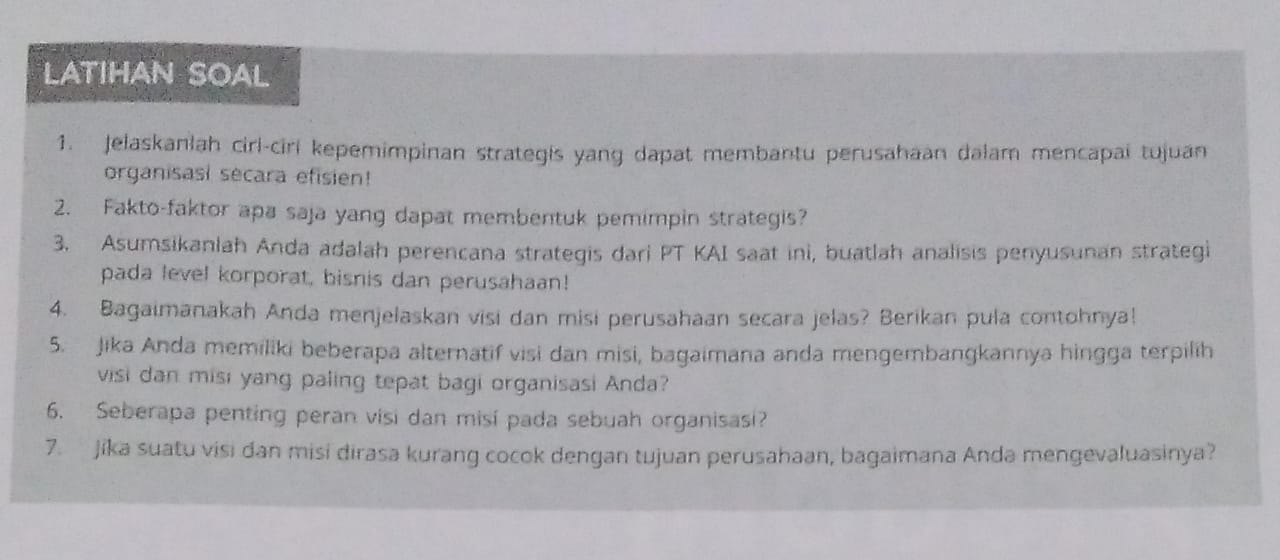

SOAL LATIHAN/TUGAS

1. Jelaskan arti pentingnya lingkungan internal didalam manajemen strategi sebuah perusahaan atau organisasi?

2. Jelaskan mengenai kompetinsi inti dan bagaimana meraihnya?

3. Jelaskan faktor-faktor strategik dilingkungan internal yang paling dominan mempengaruhi daya saing perusahaan melalui analisa S.W.O.T? Dan berikan penjelasan dengan contoh?

Silahkan menggunakan referensi dari google

-

-

-

-

Siswa harusTandai selesai

Hakikat Analisis dan Pilihan Strategi

Analisis dan pemilihan strategi sebagian besar melibatkan pengambilan keputusan subyektif berdasarkan informasi objektif. Analisis dan pemilihan strategi berusaha menentukan tindakan alternatif yang paling baik yang akan dijalankan didalam mewujudkan misi dan tujuan perusahaan.Strategi, tujuan, dan misi perusahaan dan misi perusahaan ditambah dengan informasi audit internal dan eksternal memberikan landasan untuk menciptakan dan mengevaluasi strategi alternatif yang masuk akal. Strategi alternatif cenderung menggambarkan langkah-langkah berjenjang yang membawa perusahaan ke posisi masa depan yang diinginkan, kecuali jika perusahaan menghadapi situasi yang berat.Strategi ini berasal dari visi, misi, tujuan, audit internal dan audit eksternal perusahaan, strategi ini sejalan dengan atau dibangun dengan strategi masa lalu yang terbukti berhasil.http://www.manajementelekomunikasi.org/2013/04/06-analisis-dan-pilihan-strategi.htmlProses Menciptakan dan Memilih Strategi.

Mengindentifikasi dan mengevaluasi strategi alternatif alternatif hendaknya melibatkan banyak manajer dan karyawan, perwakilan dari departemen dan divisi dalam perusahaan harus diikutsertakan dalam proses ini yang telah merumuskan pernyataan visi dan misi organisasi serta audit eksternal dan internal.Partisipasi mereka (partisipan) memberi peluang terbaik bagi manajer dan karyawan untuk memperoleh pemahaman tentang apa yang perusahaan lakukan dan mengapa dilakukan serta untuk berkomitmen dalam membantu perusahaan mencapai tujuan tujuan yang telah ditetapkan.

Seluruh partisipan dalam memberikan analisis dan pemilihan strategi harus memiliki informasi audit eksternal dan internal dihadapan mereka. Strategi-strategi alternatif yang diajukan para partisipan harus dipertimbangkan dan didiskusikan dalam satu atau serangkaian rapat. Dan harus disusun dalam bentuk tertulis. -

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

KERJAKAN SOAL UTS BERIKUT INI DENGAN KETENTUAN SBB:

1. SILAHKAN KALIAN GUNAKAN REFERENSI/LITERASI DARI BERBAGAI SUMBER

2. SETIAP JAWABAN /PENJELASAN WAJIB MENCANTUMKAN SUMBER LITERASI /REFERENSINYA

3. JAWABAN DIKUMPUL PADA TEMPAT UTS YANG SUDAH DI DISEDIAKAN DENGAN BATAS WAKTU PENGUMPULAN TANGGAL 15 NOVEMBER 2024 PKL 17.40 dalam bentuk PDF

-

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Berikut materi tentang strategic management Accounting tools, silahkan dipelajari

-

Siswa harusTandai selesai

Competitor Behavior Tracking merupakan salah satu alat yang digunakan dalam strategi manajemen accounting. Menurut anda bagaimana Competitor Behavior Tracking dapat digunakan untuk memprediksi langkah-langkah strategis pesaing? Berikan contoh dalam konteks industri teknologi?

silahkan gunakan referensi dari internet dan cantumkan sumbernya saat menjawab diskusi

-

-

-

Siswa harusTandai selesai

Manfaat dari Perspektif Pesaing

- Pemahaman Pasar yang Lebih Baik: Analisis pesaing memberikan pandangan yang jelas tentang lanskap persaingan.

- Pengambilan Keputusan yang Informatif: Data pesaing mendukung keputusan strategis seperti penetapan harga atau peluncuran produk.

- Peningkatan Inovasi: Memahami inovasi pesaing dapat menginspirasi pengembangan produk baru atau perbaikan proses internal.

Tantangan dan Solusi

- Kesulitan Mengakses Data: Tidak semua data pesaing mudah didapatkan. Solusi: Gunakan sumber terbuka seperti laporan tahunan, data pasar, atau survei industri.

- Kompleksitas Analisis: Data yang kompleks dapat menghasilkan kesimpulan yang salah jika tidak dianalisis dengan benar. Solusi: Gunakan alat analisis yang canggih dan libatkan tenaga ahli.

Alat-Alat SMA dalam Perspektif Pesaing

Competitor Financial Statements Analysis:

- Deskripsi: Melibatkan analisis laporan keuangan pesaing untuk mengevaluasi kinerja keuangan, struktur biaya, pendapatan, dan profitabilitas mereka.

- Contoh: Perusahaan elektronik menganalisis laporan tahunan pesaing untuk memahami pangsa pasar dan efisiensi operasional pesaing.

Competitor Cost Analysis:

- Deskripsi: Membandingkan struktur biaya perusahaan dengan pesaing untuk menentukan efisiensi biaya dan keunggulan harga.

- Contoh: Maskapai penerbangan melakukan analisis biaya pesaing untuk memahami bagaimana mereka menetapkan harga tiket dan biaya operasional.

Market Position Analysis:

- Deskripsi: Menilai posisi perusahaan dan pesaing di pasar berdasarkan pangsa pasar, kekuatan merek, dan keunggulan kompetitif lainnya.

- Contoh: Perusahaan telekomunikasi menganalisis posisi pasar mereka dibandingkan pesaing berdasarkan jumlah pelanggan dan kecepatan jaringan.

Benchmarking:

- Deskripsi: Membandingkan kinerja perusahaan dengan pesaing atau standar industri untuk mengidentifikasi peluang perbaikan.

- Contoh: Restoran cepat saji membandingkan waktu pelayanan mereka dengan pesaing utama untuk meningkatkan efisiensi layanan.

Competitive Strategy Analysis:

- Deskripsi: Memahami strategi pesaing, seperti diversifikasi produk, harga, atau inovasi, untuk mengantisipasi langkah mereka di pasar.

- Contoh: Perusahaan teknologi mempelajari peluncuran produk baru oleh pesaing untuk menilai dampaknya terhadap pangsa pasar mereka sendiri.

Competitor Behavior Tracking:

- Deskripsi: Melacak aktivitas dan inovasi pesaing, termasuk peluncuran produk, kampanye pemasaran, atau ekspansi geografis.

- Contoh: Perusahaan farmasi melacak paten baru pesaing untuk memprediksi produk yang akan diluncurkan.

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

MERGER dan AKUISISI

Istilah merger dan akuisisi bermunculan di 10 tahun terakhir. Terlebih saat kemunculan perusahaan rintisan atau startup dan perusahaan teknologi. Merger dan akuisisi menandakan perubahan pada satu atau lebih perusahaan. Keduanya punya arti dan tujuan yang berbeda. Hasil akhir dan proses keduanya pun berbeda. Namun, banyak orang yang masih tertukar arti dari kedua istilah tersebut. Supaya tidak tertukar, pahami secara mendalam tentang perbedaan merger dan akuisisi dalam artikel berikut. Arti Merger Mengutip Investopedia, merger adalah proses penggabungan dua perusahaan menjadi satu perusahaan berdasarkan persetujuan bersama. Biasanya dalam merger, kedua perusahaan punya ukuran yang sama dan bisnis sejenis. Keduanya percaya bahwa kolaborasi dan penggabungan akan membantu mereka lebih maksimal dalam pelayanan. Arti Akuisisi Akuisisi adalah sebuah transaksi di mana satu perusahaan membeli dan menguasai bisnis lain. Dengan kata lain, akuisisi adalah proses peleburan dan ambil alih oleh satu perusahaan yang lebih besar atau kuat. Perusahaan yang diakuisisi biasanya dalam kondisi finansial yang kurang baik. Untuk membantu mereka, perusahaan yang lebih besar akan membeli semua hal mulai dari bisnis, saham, pegawai, hingga produk-produk. -

Siswa harusTandai selesai

Aliansi strategis adalah kerja sama antara dua bisnis untuk mencapai tujuan bersama yang saling menguntungkan. Dalam hubungan bisnis ini, setiap perusahaan tetap berdiri sendiri, sembari mengumpulkan sumber daya bersama untuk menjangkau pasar baru.

Selain itu,aliansi ini juga bertujuan untuk memperkuat kedua merek, meningkatkan pangsa pasar, dan mendapatkan hasil yang mungkin tidak dapat mereka lakukan sendiri.

Kemitraan semacam ini biasanya bersifat jangka panjang, dengan masing-masing bisnis membawa keahlian dan sumber daya dalam kerja sama ini.

Tetapi tidak semua aliansi dianggap strategis. Ada lima kriteria yang diterima untuk memeriksa apakah kemitraan bersifat strategis untuk bisnis Anda atau tidak. Berikut ini persyaratan sebuah kemitraan dianggap strategis:

- Aliansi sangat penting untuk pencapaian tujuan bisnis. Dengan kata lain, keterlibatan setiap perusahaan dalam aliansi akan berdampak signifikan terhadap tercapai atau tidaknya tujuan.

- Aliansi sangat diperlukan dalam menciptakan atau mempertahankan setiap aspek bisnis yang berfungsi sebagai keunggulan kompetitif.

- Aliansi memperkuat kemampuan untuk mengatasi ancaman pesaing.

- Kemitraan membangun, mendukung, atau mempertahankan pengambilan keputusan strategis.

- Alianis secara signifikan mengurangi risiko.

-

Siswa harusTandai selesai

LATIHAN TUGAS INDIVIDU:

1. Apa Perbedaan antara Merger dan Akuisisi? Jelaskan kelebihan dan kekurangan dari strategi tersebut? berikan contoh kasusnya

2. Pada pertengahan 1989, PT unilever Indonesia Tbk mengakuisisi merek Pt sariwangi Agricultur Estate Agency, analisislah permsalahan apa saja yang terjadi saat proses akuisisi tersebut?

3. Berikan analisis terkai tujuan perusahaan dalam melakukan aliansi. Berikanlah contohnya?

4. sebutkanlah kelemahan dan kelebihan aliansi strategi usaha patungan, ekuitas dan non ekuitas?

5. Jelaskan jenis-jenis proses restrukturisasi perusahaan? Pada kondisi apa perusahaan harus melakukan restrukturisasi?

Kumpul tugas dalam bentuk pdf

-

-

-

-

Siswa harusTandai selesai

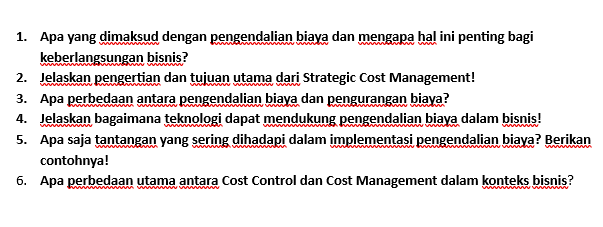

Strategic cost management adalah konsep kritis dalam dunia bisnis yang memainkan peran penting dalam keberlanjutan dan profitabilitas perusahaan. Dalam artikel ini, kita akan menjelajahi makna strategic cost management, mengapa hal ini penting untuk bisnis, dan beberapa strategi efektif yang dapat membantu perusahaan mengoptimalkan pengeluaran mereka dan meningkatkan profitabilitas.

Pengertian Strategic Cost Management

Strategic cost management adalah pendekatan berkelanjutan yang digunakan oleh perusahaan untuk merencanakan, mengawasi, dan mengelola pengeluaran mereka dengan strategis guna memaksimalkan keuntungan dan mencapai tujuan jangka panjang. Ini melibatkan identifikasi, analisis, dan pengendalian biaya-biaya yang terlibat dalam beroperasi dan memproduksi barang atau layanan, semuanya sejalan dengan visi dan strategi bisnis yang lebih besar.

Mengapa Strategic Cost Management Penting?

- Meningkatkan Profitabilitas: Dengan mengelola biaya secara efektif, perusahaan dapat meningkatkan keuntungan mereka, bahkan dalam situasi penjualan yang stabil.

- Keunggulan Bersaing: Strategic cost management memungkinkan perusahaan untuk menawarkan harga yang lebih kompetitif atau menginvestasikan lebih banyak dalam inovasi dan kualitas produk atau layanan mereka.

- Pengambilan Keputusan yang Bijak: Memahami elemen-elemen biaya dalam bisnis membantu perusahaan mengidentifikasi peluang perbaikan dan risiko yang mungkin timbul.

Strategi Efektif dalam Strategic Cost Management

a. Analisis Biaya: Identifikasi dan kategorikan biaya-biaya perusahaan dengan jelas. Ini termasuk biaya tetap (seperti sewa atau gaji) dan biaya variabel (seperti bahan baku atau listrik).

b. Pengendalian Biaya Tetap: Pelajari cara mengendalikan biaya tetap. Misalnya, pertimbangkan perjanjian sewa jangka panjang atau outsourcing yang lebih efisien.

c. Optimasi Biaya Variabel: Manajemen stok yang efisien, pengendalian kualitas, dan negosiasi harga dengan pemasok dapat membantu mengurangi biaya variabel.

d. Analisis Kompetitif: Selidiki apa yang dilakukan pesaing Anda dalam hal strategic cost management. Mungkin ada peluang untuk memperbaiki praktik Anda.

e. Automatisasi Proses: Automatisasi tugas-tugas rutin dapat mengurangi biaya administratif dan meningkatkan efisiensi.

f. Pengukuran Kinerja: Tetapkan metrik yang jelas untuk mengukur kinerja biaya Anda. Ini memungkinkan Anda untuk melacak kemajuan dan mengidentifikasi area yang perlu ditingkatkan.

Implementasi Strategic Cost Management yang Sukses

- Toyota: Toyota dikenal karena pendekatannya yang ketat terhadap strategic cost management dalam rantai pasokannya. Mereka berfokus pada pengendalian biaya bahan baku, manajemen stok yang efisien, dan efisiensi produksi.

- Amazon: Amazon telah sukses dalam mengelola biaya pengiriman dengan efisien, bahkan saat menghadapi ekspansi global yang cepat. Mereka menggunakan teknologi dan otomatisasi untuk mengoptimalkan operasi logistik mereka.

Tantangan dalam Strategic Cost Management

- Perubahan Pasar: Fluktuasi harga bahan baku atau perubahan kebijakan perdagangan dapat menyebabkan tantangan dalam pengelolaan biaya.

- Inflasi: Kenaikan harga secara umum dapat menyebabkan tekanan biaya bagi perusahaan.

- Pengelolaan Kualitas: Mengurangi biaya bukan satu-satunya tujuan; perusahaan juga harus mempertimbangkan kualitas produk atau layanan mereka.

- Teknologi: Sementara teknologi dapat membantu mengurangi biaya, investasi awal dalam teknologi seringkali diperlukan.

Strategic cost management adalah elemen kunci dalam kesuksesan bisnis yang berkelanjutan. Dengan perencanaan dan implementasi yang bijak, perusahaan dapat mengurangi biaya operasional mereka, meningkatkan profitabilitas, dan tetap bersaing di pasar yang kompetitif. Selalu ada peluang untuk memperbaiki strategic cost management Anda, terutama dengan cepatnya perkembangan teknologi dan perubahan dalam lingkungan bisnis. Oleh karena itu, strategic cost management harus dilihat sebagai proses berkelanjutan yang mendukung pertumbuhan dan keberlanjutan bisnis Anda.

-

Siswa harusTandai selesai

Apa Itu Cost Control?

Cost control atau pengendalian biaya adalah proses sistematis yang bertujuan untuk mengidentifikasi, menganalisis, dan mengurangi pengeluaran operasional perusahaan guna meningkatkan profitabilitas.

Pada intinya, cost control berfokus pada pemantauan dan pengelolaan biaya yang dikeluarkan agar perusahaan dapat memaksimalkan penggunaan dana secara efisien.

Dalam praktiknya, cost control mencakup berbagai langkah, mulai dari menetapkan anggaran, memperkirakan pengeluaran, hingga mengevaluasi perbedaan antara biaya aktual dan anggaran yang sudah ditetapkan.

Misalnya, perusahaan mungkin menetapkan anggaran tenaga kerja untuk sebuah proyek tertentu. Ketika biaya yang dikeluarkan ternyata melebihi anggaran, perusahaan dapat mengambil langkah korektif seperti memanfaatkan outsourcing yang lebih hemat biaya dibandingkan merekrut tenaga kerja internal untuk jangka waktu panjang.

-

-

Siswa harusTandai selesai

TUGAS

Jawab pertanyaan diatas, dan uploud di tempat pengumpulan tugas dalam bentuk PDF, setiap jawaban cantumkan referensinya

-

-

-

-

Siswa harusTandai selesai

Pendahuluan

Evaluasi terhadap strategi suatu organisasi bisnis, merupakan tahapan akhir dari manajemen stratejik. Tahapan ini sangat penting, karena kapasitasnya dalam mengoordinasikan tugas yang dilakukan oleh berbagai pihak (seperti manajer, kelompok atau unit kerja, dll), melalui kontrol kinerja. Evaluasi strategi akan sama pentingnya dengan perumusan strategi. Karena, melalui evaluasi strategi akan dapat memberikan efisiensi dan efektivitas rencana komprehensif dalam mencapai hasil yang diinginkan.

Definisi Evaluasi Strategis:

Evaluasi strategis adalah proses sistematis untuk mengevaluasi pelaksanaan strategi dan hasil yang telah dicapai oleh organisasi. Ini mencakup peninjauan terhadap tujuan strategis, analisis kinerja, serta evaluasi efektivitas dan efisiensi implementasi strategi.

Mengukur Kesesuaian dengan Tujuan Strategis:

Evaluasi strategis membantu organisasi menilai sejauh mana strategi yang telah ditetapkan sesuai dengan tujuan jangka panjang mereka. Hal ini melibatkan peninjauan kembali visi, misi, dan sasaran strategis untuk memastikan bahwa setiap langkah yang diambil mendukung pencapaian tujuan tersebut.

-

Siswa harusTandai selesai

-

-

-

Siswa harusTandai selesai

Struktur Tata Kelola

Struktur tata kelola mengacu pada kerangka kerja yang menentukan wewenang, tanggung jawab, dan kekuatan pengambilan keputusan dalam suatu organisasi. Struktur ini dapat bersifat terpusat, terdesentralisasi, atau campuran, tergantung pada faktor-faktor seperti persyaratan bisnis dan toleransi risiko.

Tata kelola merupakan konsep yang kompleks dan sangat sulit untuk dijelaskan dengan satu definisi. Berbagai pemangku kepentingan cenderung memandang tata kelola dengan cara yang berbeda. Kebutuhan akan tata kelola muncul ketika sekelompok besar orang dengan tujuan yang berbeda hidup berdampingan dalam suatu komunitas. Dengan ukuran kelompok yang terlalu besar untuk mencapai konsensus yang efisien mengenai tindakan yang akan diambil terkait masalah-masalah penting, para anggota kelompok dapat mendelegasikan sebagian besar tanggung jawab pengambilan keputusan kepada suatu entitas yang terdiri dari beberapa anggota. Para anggota ini disebut sebagai dewan direksi, komite, manajemen proyek, atau yang setara, yang bertanggung jawab untuk "mengarahkan" komunitas dengan menetapkan aturan. Para pengambil keputusan yang merupakan entitas yang mengatur bertanggung jawab untuk mempertimbangkan semua informasi kontekstual dan membuat keputusan yang tepat terkait tata kelola yang akan menjadi tanggung jawab mereka oleh komunitas yang lebih luas.

Struktur tata kelola memberi organisasi kemampuan untuk mengelola informasi dengan cara yang membantu memenuhi tujuan bisnisnya sambil meminimalkan risiko dan menjaga kepatuhan terhadap berbagai undang-undang tempat ia menjalankan bisnis. Meskipun tata kelola informasi mungkin secara historis dipandang sebagai aktivitas manajemen arsip,sekarang memerlukan partisipasi pemangku kepentingan tambahan dari berbagai bidang seperti sumber daya manusia, keuangan, hukum, kepatuhan, keamanan informasi, dan teknologi informasi untuk secara memadai menangani berbagai macam persyaratan keamanan siber, privasi, penemuan elektronik, operasional, dan peraturan yang terus berkembang.

-

-

-

-

Siswa harusTandai selesai

TANGGUNG JAWAB SOSIAL DAN ETIKA MANAJEMEN

ΓÇ£Etika (ethics) adalah kode prinsip dan nilai moral yang membangun perilaku seseorang atau sebuah kelompok yang berhubungan dengan benar dan salahΓÇ¥Tanggung jawab sosial dan etika manajemen merupakan prinsip-prinsip dan praktik-praktik yang melibatkan perusahaan dalam mempertimbangkan dampaknya terhadap masyarakat dan lingkungan sekitarnya. Berikut adalah beberapa aspek penting yang terkait dengan tanggung jawab sosial dan etika manajemen:

- Kepatuhan terhadap hukum: Manajemen bertanggung jawab untuk memastikan perusahaan mematuhi semua peraturan dan hukum yang berlaku dalam kegiatan operasionalnya. Hal ini termasuk memenuhi persyaratan lingkungan, kesehatan dan keselamatan kerja, serta memastikan kepatuhan terhadap aturan-aturan yang mengatur etika bisnis.

- Pekerjaan dan hak asasi manusia: Manajemen harus memastikan keberlanjutan dan pemeliharaan hak asasi manusia dalam semua aspek operasional perusahaan. Ini termasuk menghindari diskriminasi, memastikan kondisi kerja yang aman dan sehat, dan memberikan upah yang adil serta kondisi kerja yang layak.

- Keterlibatan masyarakat: Manajemen harus menjalin komunikasi dan keterlibatan yang efektif dengan masyarakat di sekitar perusahaan. Hal ini mencakup mendengarkan kekhawatiran dan aspirasi masyarakat, serta berupaya memberikan manfaat bagi komunitas setempat melalui program-program tanggung jawab sosial perusahaan (CSR).

- Keberlanjutan lingkungan: Manajemen harus mempertimbangkan dampak lingkungan dari kegiatan bisnis perusahaan dan mengadopsi praktik-praktik yang berkelanjutan. Ini mencakup pengelolaan limbah, penggunaan sumber daya alam yang bijaksana, pengurangan emisi gas rumah kaca, dan perlindungan terhadap lingkungan alam.

- Etika dalam pengambilan keputusan: Manajemen harus mendasarkan pengambilan keputusan pada prinsip-prinsip etika yang baik. Ini melibatkan mempertimbangkan implikasi jangka panjang dari keputusan bisnis, menghindari konflik kepentingan, dan memastikan transparansi dan integritas dalam semua interaksi bisnis.

- Tanggung jawab terhadap pemegang saham: Manajemen memiliki tanggung jawab untuk menjalankan perusahaan dengan cara yang menghormati kepentingan pemegang saham. Ini mencakup menjaga integritas keuangan perusahaan, memberikan informasi yang jujur ΓÇïΓÇïdan transparan, serta berupaya untuk mencapai pertumbuhan dan keuntungan jangka panjang.

- Keberagaman dan inklusi: Manajemen harus mempromosikan keberagaman dan inklusi di dalam perusahaan. Ini mencakup menciptakan lingkungan kerja yang adil dan inklusif, menghargai perbedaan individu, dan memastikan kesempatan yang setara bagi semua karyawan.

Tanggung jawab sosial dan etika manajemen merupakan aspek penting dalam membangun reputasi perusahaan yang baik, menjaga hubungan baik dengan para pemangku kepentingan

-

-

-

Siswa harusTandai selesai

-

Siswa harusTandai selesai

Kerjakan Soal Tersebut , kumpul dalam bentuk PDF. Silahkan menggunakan literatur, Buku, setiap jawaban cantumkan referensinya

-

-