Garis besar topik

-

-

Siswa harusTandai selesai

Assalamualakum Wr Wb

Tabik Pun.... Syalom... om swastiastu... Tamo Budaya...

Akuntansi sosial dan lingkungan telah lama menjadi perhatian akuntan. Akuntansi ini menjadi penting karena perusahaan perlu menyampaikan informasi mengenai aktivitas sosial dan perlindungan terhadap lingkungan kepada stakeholder perusahahaan. Perusahaan tidak hanya menyampaikan informasi mengenai keuangan kepada investor dan kreditor yang telah ada serta calon investor atau kreditor perusahaan, tetapi juga perlu memperhatikan kepentingan sosial di mana perusahaan beroperasi.

Perusahaan tidak dapat dipisahkan dengan masyarakat Karena mempunyai hubungan (timbal balik) antara perusahaan dengan masyarakat. Perusahaan dan masyarakat adalah pasangan hidup yang saling memberi dan membutuhkan. Kontribusi dan harmonisasi keduanya akan menentukan keberhasilan pembangunan bangsa. Saya katakan mempunyai timbal balik karena perusahaan dapat memberikan lapangan pekerjaan dan menyediakan barang atau jasa yang dibutuhkan oleh masyarakat untuk dikonsumsi, menyumbang pendapatan daerah atau negara, serta membayar pajak kepada negara. Dengan begitu perusahaan dapat leluasa menjalankan aktivitasnya.

Adapun dua aspek yang harus diperhatikan agar tercipta kondisi antara keduanya sehingga keberadaan perusahaan membawa perubahan ke arah perbaikkan dan peningkatan taraf hidup masyarakat. Dari aspek ekonomi, perusahaan harus berorientasi mendapatkan keuntungan dan dari aspek sosial, perusahaan harus memberikan kontribusi secara langsung kepada masyarakat.

Segala aktivitas perusahaan sebenarnya baik disadari maupun tidak, akan membawa dampak negatif ataupun positif bagi lingkungan sosial di sekitarnya. Oleh sebab itu, perusahaan tidak hanya memikirkan kepentingannya sendiri untuk mencapai laba semaksimal mungkin, tapi juga harus memikirkan dampak aktivitasnya bagi lingkungan sosial di sekitarnya. Selama perusahaan masih menjalankan aktivitasnya, selama itu pula perusahaan akan memberikan pengaruh bagi lingkungannya. Perusahaan dan lingkungannya seharusnya dapat saling menguntungkan demi kepentingan bersama.

Semoga Bermanfaat dan Berkah Untuk 1 Semseter ini..Darmajay The Best

-

Siswa harusTandai selesai

Matakuliah ini bertujuan memberi pengetahuan dan pemahaman yang menyeluruh tentang akuntansi lingkungan dan sosial (social & environment accounting) terutama menyangkut proses pengakuan, perlakuan akuntansi, pengukuran, pengauditan, pelaporan dan pengungkapan informasi akuntansi sosial dan lingkungan dalam pelaporan keuangan dan perannya dalam pengambilan keputusan.

-

Siswa harusTandai selesai

- Mampu bekerja sama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat dan lingkungan

- Memahami etika bisnis Menguasai konsep teoritis secara mendalam tentang kebutuhan informasi untuk pengambilan keputusan

- Mampu secara mandiri menyusun laporan hasil analisis atas informasi keuangan dan non keuangan serta pengungkapan terkait yang relevan dan andal untuk pengambilan keputusan manajerial dengan menerapkan teknik dan metode analisis akuntansi dan keuangan

- Mampu mempresentasikan informasi dan mengemukakan ide dengan jelas, baik secara lisan maupun tertulis kepada pemangku kepentingan

- Mahasiswa mampu menjelaskan hubungan antara bisnis, lingkungan, masyarakat (pemangku kepentingan), dan akuntansi

- Mahasiswa mampu menjelaskan bagaimana cara suatu organisasi meningkatkan sensitivitasnya terhadap lingkungan

- Mahasiswa mampu mengetahui dasar hukum pelaksanaan CSR yang ada di Indonesia serta kaitannya dengan pelaporan

- Mahasiswa mampu mengetahui indikator-indikator pengungkapan informasi yang bersifat non keuangan

- Mahasiswa mampu menyusun analisis berdasarkan informasi keuangan dan non keuangan yang dapat digunakan sebagai dasar pengambilankeputusan bisnis

-

-

Siswa harusTandai selesai

Sekenario Kegiatan Pembelajaran Dituangkan pada SAP Mata Kuliah Akuntansi Sosial dan Lingkungan.

No

Kegiatan Pembelajaran

Metode

Waktu

1

Kegiatan Pembuka/Pendahuluan

1. Dosen membuka perkuliahan dengan doa

2. Menjelaskan silabus perkuliahan pada pertemuan ini

3. Menjelaskan implikasi materi perkuliahan dengan bidang terkait

1. Ceramah

2. Tanya Jawab

10 menit

2

Kegiatan Inti

1. Menjelaskan sub-sub pokok pembahasan.

2. Tanya jawab langsung dan diskusi tentang materi yang telah atau sedang disampaikan.

1. Ceramah

2. Simulasi/ Latihan/persentasi mhs/Diskusi

80 menit

3

Penutup

1. Mereview pokok-pokok materi yang telah disampaikan.

2. Memberikan konklusi, penegasan, dan penguatan terhadap materi yang telah disampaikan.

3. Menyampaikan materi kuliah untuk pertemuan berikutnya.

4. Dosen menutup perkuliahan dengan doa

1. Ceramah

10 menit

-

Siswa harusTandai selesai

Nilai Akhir

Huruf Mutu (HM)

Angka Mutu (AM)

Status

≥ 80

A

4

Lulus

70-79

B

3

Lulus

56-69

C

2

Lulus

49-55

D

1

Lulus

Γëñ 49

E

0

Tidak lulus

-

Siswa harusTandai selesai

Proses Penilaian sama dengan yang yang digunakan IIB Darmajaya :

UTS : 30%

UAS : 30%

TUGAS : 30%

ABSENSI : 10%

Ingat bahwa absensi melalui E-Learing sampai waktu yang ditentukan... max 65% kehadiaran saya akan online tepat waktu.. keterlambatan on-line hanya 15 menit lewat dari jadwal saya anggap tidak hadir. dan ini berlaku unkuk saya juga.

Tugas dikerjakan tepat waktu sesuai intruksi kerja,.

-

Siswa harusTandai selesai

Pre Test dilakukan setiap selesai kegiatan perkuliaha melalui :

POP QUIZ

RESUME AKHIR MATERI

KEAKTIFAN DALAM MEMBERIKAN PERTANYAAN KEPADA DOSEN

ini akan lebih membantu nilai tugas anda.

semua dikerjakan secara individu

-

-

Siswa harusTandai selesai

Mohon bisa dipahami kenapa perlu adanya CSR

-

Siswa harusTandai selesai

- Andreas Lako. 2011. Dekonstruksi CSR & Reformasi Paradigma Bisnis dan Akuntansi. Penerbit Erlangga. (AL1). (Seblum UTS)

- Andreas Lako. 2015. GREEN ECONOMY: Menghijaukan Ekonomi, Bisnis & Akuntansi. Penerbit Erlangga. AL2 (Setelah UTS)

-

Assalamualaiku Wr Wb

Pertemuan ini membahas mengenai isu-isu yang berkaitan dengan permasalahan CSR di Indonesia bahkan di Dunia. saat ini kita membahas bagaimana Kegagalan dalam sistem & tatakelola pelaporan dan pengungkapan informasi finansial dan nonfinansial secara terintegrasi kepada para stakeholder dalam hal penyesatan informasi & pengambilan keputusan sehingga berdampak kepada sektor industri tersebut

-

Siswa harusTandai selesai

Memahami Relasi bisnis kaitannya Akuntansi dan isu-isu sosial dan Lingkungan

Mahasiswa mampu:

- Menjelaskan bisnis dan lingkungan serta tantangan bagi akuntansi.

- Menjelaskan isu-isu sosial

-

Siswa harusTandai selesaiMari Kita Berdikusi terkait Isu-Isu Mengenai CSR dan Lingkungan

-

Siswa harusTandai selesaiMari kita berdiskusi terkait isu-isu yang berakitan dengan CSR dan pekembangan CSR di Dunia khusunya Indonesia.

-

Siswa harusTandai selesai

Andreas Lako. 2011. Dekonstruksi CSR & Reformasi Paradigma Bisnis dan Akuntansi. Penerbit Erlangga.

-

Siswa harusTandai selesai

Penting dipahami oleh semua pihak yang terlibat dalam CSR bahwa CSR bukan sekedar usaha mendapatkan ijin sosial dari masyarakat untuk mengamankan operasional perusahaan atau untuk mengurangi kerugian lingkungan dari aktivitas usahanya, tetapi lebih jauh CSR adalah upaya untuk meningkatkan kualitas hidup dari stakeholder (sesuai dengan prioritasnya). Dengan demikian, peduli terhadap akibat sosial, mengatasi kerugian lingkungan sebagai akibat dari aktivitas usaha, ijin sosial dari masyarakat menjadi bagian kecil dari usaha untuk meningkatkan kualitas hidup tersebut. Stakeholder yang dirumuskan di atas (karyawan, pembeli, pemilik, pemasok, dan komunitas lokal, organisasi nirlaba, aktivis, pemerintah, dan media), pada dasarnya mempunyai tujuan yang sama yakni kemakmuran. Perusahaan tidak hanya mempunyai kewajiban-kewajiban ekonomis dan legal (artinya kepada pemegang saham atau shareholder) tapi juga kewajiban-kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholders) yang jangkauannya melebihi kewajiban-kewajiban di atas.

Ada berbagai penafsiran tentang CSR dalam kaitan aktivitas atau perilaku suatu perusahaan, namun yang paling banyak diterima saat ini adalah pendapat bahwa yang disebut CSR adalah yang sifatnya melebihi (beyond) laba, melebihi hal-hal yang diharuskan peraturan dan melebihi sekedar public relations. Kita tidak dapat membangun suatu masyarakat yang makmur, tanpa bisnis yang menguntungkan. Namun, di sisi lain, kita juga tidak bisa menumbuhkan suatu ekonomi yang kompetitif di lahan sosial yang gersang. Ungkapan itu sebenarnya ingin menggarisbawahi perlunya tanggung jawab sosial perusahaan atau CSR, di tengah lingkungan sosial dan publik, yang kini semakin kritis menyoroti berbagai praktik bisnis yang dilakukan perusahaan. Sekedar contoh pada bidang pertambangan di Indonesia, perusahaan pertambangan Freeport di Papua kerap dikecam dengan tuduhan pengrusakan lingkungan.

-

Siswa harusTandai selesai

Carilah Studi Kasus terkait isu-isu CSR yang terjadi pada tahun 2014- 2019 boleh di Indonesia maupun di Dunia. berikan Link Sumbernya dari mana.

Coba ada anda analisis apa penyebab kegagalan CSR pada kasus anda

-

Siswa harusTandai selesai

Carilah Studi Kasus terkait isu-isu CSR yang terjadi pada tahun 2014- 2019 boleh di Indonesia maupun di Dunia. berikan Link Sumbernya dari mana.

Coba ada anda analisis apa penyebab kegagalan CSR pada kasus anda

-

-

Assalamulaikum Wr Wb

Pada pertemuan ke 2 ini kita akan membahas mengenai Ruang Lingkup Akuntansi sosial Dan Lingkungan (Buku 1).

Akuntansi lingkungan bertujuan mengukur biaya dan manfaat sosial sebagai akibat dari aktivitas perusahaan dan perlaporan prestasi perusahaan (Halim, Irawan, 1998). Akuntansi lingkungan adalah sebuah alat fleksibel yang dapat diterapkan dalam skala penggunaan dan cakupan ruang lingkup yang berbeda. skala yang digunakan tergantung dari kebutuhan, kepentingan, tujuan dan sumber daya perusahaan. Permasalahan dalam menentukan ruang lingkup akuntansi lingkungan adalah bagaimana perusahaan dapar menentukan biaya lingkungan yang muncul akibat aktivitas bisnisnya yang mana biaya tersebut terkadang tidak dapat diukur secara akuntansi.-

Siswa harusTandai selesaiAkuntansi sosial mengidentifikasi, menilai dan mengukur aspek penting dari kegiatan sosial ekonomi perusahaan dan negara dalam memelihara kualitas hidup masyarakat sesuai dengan tujuan yang telah ditetapkannya. Haniffa (2002).

Menurut Sahid (2002) ada beberapa pengertian akuntansi lingkungan atau akuntansi sosial

1. Pengertian dalam arti luas2. Pengertian dalam arti sempit -

Siswa harusTandai selesai

Setiap mahasiswa wajib memberikan pertanyaan terkait ruang lingkup akuntansi sosial dan lingkungan, yang berkaitan dengan ppt yang saya sampaikan. pada forum ini anda wajib aktif sehingga diskusi bisa berjalan dengan baik dan aktif. terima kasih.

-

Siswa harusTandai selesai

Setiap mahasiswa wajib memberikan pertanyaan terkait ruang lingkup akuntansi sosial dan lingkungan, yang berkaitan dengan ppt yang saya sampaikan. pada forum ini anda wajib aktif sehingga diskusi bisa berjalan dengan baik dan aktif. terima kasih.

-

Siswa harusTandai selesai

Andreas Lako. 2011. Dekonstruksi CSR & Reformasi Paradigma Bisnis dan Akuntansi. Penerbit Erlangga.

-

Siswa harusTandai selesai

Kerjakan ya tepat waktu... ini nilai quiz...

-

-

Siswa harusTandai selesai

Ringkasan

Pergeseran filosofis pengelolaan organisasi entitas bisnis yang mengalami perubahan dari pandangan manajemen klasik ke manajemen moderen khususnya di beberapa negara industri seperti Amerika dan Eropa telah melahirkan sebuah orientasi baru tentang tanggung jawab perusahaan. Pandangan Manajemen klasik tentang tanggung jawab perusahaan yang hanya beorientasi kepada pemilik modal dan kreditur dengan mencapai tingkat laba maksimum telah bergeser dengan adanya konsep Manajemen modern, dimana orientasi perusahaan dalam mencapai laba maksimum perlu dihubungkan dengan tanggung jawab sosial perusahaan kearah keseimbangan antara tuntutan para pemilik perusahaan, kebutuhan para pegawai, pelanggan, pemasok, lingkungan dan juga masyarakat umum, karena menurut pandangan Manajemen modern perusahaan dalam menjalankan operasionalnya harus berinteraksi dengan lingkungan sosialnya dan sumber-sumber ekonomi yang digunakan oleh perusahaan semuanya berasal dari lingkungan sosial dimana perusahaan itu berada. Oleh karena itu perusahaan sebagai organisasi bisnis harus mampu merespon apa yang dituntut oleh lingkungan sosialnya, sehingga entitas bisnis dan entitas sosial dapat saling berinteraksi dan berkomunikasi untuk kepentingan bersama.

Seiring dengan perkembangan konsep manajemen tersebut, para akuntan juga membicarakan bagaimana permasalahan tanggung jawab sosial ini dapat diadaptasikan dalam ruang lingkup akuntansi (Hines, 1988) dalam Azhar Maksum, (1991), sehingga tujuan utama pelaporan keuangan guna memberikan infromasi kepada para pemegang saham dan kreditur menjadi ikut bergeser pula kearah kecenderungan bahwa perlunya pelaporan yang bersifat dari luar organisasi perusahaan (externality) dalam rangka memberikan infromasi kepada beberapa kelompok orang luar yang berkepentingan terhadap perusahaan. Berdasarkan uraian diatas dapat dipahami bahwa ide dasar yang melandasi perlunya dikembangkan akuntansi sosial (sosial Accounting), secara umum sebenarnya adalah tuntutan terhadap perluasan tanggung jawab perusahaan.

-

-

Kita cermati dengan baik pemerintah maupun pengusaha tetap salah kaprah dalam memahami konsepsi CSR. Kok bisa? Di satu sisi, pemerintah memaknai CSR sebagai suatu kewajiban moral dan yuridis yang harus dilaksanakan perusahaan. Alasannya, perusahaan telah menikmati berbagai manfaat ekonomi dari masyarakat dan lingkungan. Di sisi lain, pengusaha memahami CSR sebagai suatu aktivitas kepedulian atau kedermawanan sosial (charity) yang bersifat sukarela. Itupun jika perusahaan sudah mampu secara finansial. Menurut pengusaha, tanggung jawab mengatasi isu-isu sosial dan lingkungan adalah tugas pemerintah.

Kesalahan pandangan kedua pihak di atas terletak pada pemahaman yang keliru bahwa CSR bukan bagian integral dari sistem tanggung jawab bisnis (corporate responsibility). Jadi, di satu sisi, pemerintah tidak memahami bahwa CSR adalh bagian integral dari tanggung jawab bisnis dan karena itu pemerintah merasa perlu membuat regulasi khusus untuk memungut iuran.

Di sisi lain, pengusaha juga tidak memahami bahwa CSR adalah bagian dari tanggung jawab perusahaan. Pandangan itu keliru sebab bertentangan dengan konsepsi sustainabile business yang mulai berkembang sejak era 1990-an. Menurut konsepsi ini, suatu perusahaan bisa tumbuh dan berkembang secara berkelanjutan jika memberi perhatian yang sama besar pada tanggung jawab ekonomi, sosial dan lingkungan. Artinya, mengabaikan CSR bisa membahayakan kelangsungan profitabilitas perusahaan dalam jangka panjang.-

Siswa harusTandai selesai

Alasan penolakan kalangan dunia usaha terhadap formalisasi CSR sebagai suatu kewajiban adalah karena akan kian menambah beban dunia usaha. Peningkatan beban tersebut dikuatirkan dapat mengganggu iklim usaha dan investasi, serta memicu korporasi PMA hengkang atau tidak mau masuk ke Indonesia.

Kekuatiran tersebut terlalu berlebihan dan bisa dikatakan salah kaprah. Memang, dari perspektif biaya (cost-based approach) keberatan itu bisa dimaklumi karena jika CSR menjadi suatu kewajiban periodik, beban perusahaan akan meningkat. Akibatnya, laba bersih pasti menurun. Penurunan laba tentu saja akan merugikan para manajer (CEO) dan pemegang saham. Yaitu, kompensasi insentif yang diterima para manajer akan berkurang dan dividen yang diterima para pemegang saham (pemilik) juga akan berkurang.

Namun, keberatan itu mencerminkan pelaku bisnis kita masih terbelenggu oleh paradigma konservatif, yaitu shareholder-based approach. Paradigma ini mengagungkan pencapaian laba yang sebesar-besarnya (profit maximize) dan meminimalisasi biaya sebagai tolak ukur prestasi perusahaan. Paradigma yang dimotori Milton Friedman (peraih Hadiah Nobel Ekonomi Tahun 1976) ini menyatakan: ΓÇ£There is one and only one social responsibility in business, to use its resources and engage in activities designed to increase its profits,ΓÇ¥ Dalam pandangan Friedman, dengan laba yang maksimal, perusahaan sebagai the good citizen bisa menyetor pajak dalam jumlah yang meningkat kepada negara. Sementara urusan terkait isu-isu sosial dan lingkungan adalah tanggung jawab pemerintah. Pemerintahlah yang harus mengalokasikan pajak perusahaan untuk kesejahteraan sosial dan kelestarian lingkungan karena hal itu merupakan the governmental social responsibility (GSR). Andaikan perusahaan membantu, itu hanya bersifat suka rela. Mewajibkan perusahaan melakukan CSR melanggar HAM dari pemegang saham karena mengambil the other peopleΓÇÖs money (The Economist, Januari 2005).

Diatas kertas, pemikiran itu bagus. Namun, pengalaman empiris menunjukkan bahwa ΓÇ£ideologi bisnisΓÇ¥ itu telah melahirkan banyak ΓÇ£korporasi ulatΓÇ¥ dan ΓÇ£korporasi belalangΓÇ¥ yang doyan mengeksploitasi serta merusak lingkungan, selain menimbulkan dampak degeneratif yang luar biasa bagi masyarakat dan lingkungan (Elkington, 1997). Banyak korporasi yang berperilaku tidak etis akhirnya tidak bertahan kelangsungan bisnisnya.

Dari perspetif manfaat (benefit-based approach), keberatan itu sungguh memprihatinkan. Pasalnya, formalisasi CSR sebagai suatu kewajiban juga akan mendatangkan sejumlah keuntungan yang langgeng bagi perusahaan, pemegang saham, dan semua stakeholder. Keuntungan tersebut antara lain:

Sebagai investasi atau modal sosial (social capital) yang akan menjadi sumber keunggulan kompetitif perusahaan dalam jangka panjang.- Memperkokoh profitabilitas dan kinerja keuangan perusahaan.

- Meningkatnya akuntabilitas dan apresiasi positif dari komunitas investor, kreditor, pemasok, serta konsumen.

- Meningkatnya komitmen, etos kerja, efisiensi, dan produktivitas karyawan.

- Menurunnya tingkat kerentanan gejolak sosial dan resistensi dari komunitas sekitarnya karena merasa diperhatikan dan dihargai perusahaan.

- Meningkatnya reputasi, goodwill, brand, dan nilai perusahaan dalam jangka panjang.

Sementara hasil rangkuman Kompas (4/8/2007) menunjukkan ada 10 manfaat CSR yang dapat diraih perusahaan, yaitu (1) mempertahankan dan mendongkrak reputasi serta citra merek perusahaan; (2) mendapatkan lisensi untuk beroperasi secara sosial; (3) mereduksi risiko bisnis perusahaan; (4) melebarkan akses sumber daya bagi operasional usaha; (5) membuka peluang pasar yang lebih luas; (6) mereduksi biaya, misalnya terkait dampak pembuangan limbah; (7) memperbaiki hubungan dengan ΓÇ£stakeholdersΓÇ¥; (8) memperbaiki hubungan dengan regulator; (9) meningkatkan semangat dan produktivitas karyawan; dan (10) membuka peluang mendapatkan penghargaan.Karena itu, bisa dipastikan jika CSR diterima dan dipraktikkan secara etis dan berkelanjutan serta terinternalisasi dalam strategi dan nilai-nilai budaya perusahaan (corporate culture), perusahaan bisa meraih keuntungan yang langgeng (sustainable profits). Keuntungan yang langgeng tersebut pada akhirnya akan berdampak positif bagi peningkatan nilai fundamental dan nilai pasar perusahaan, nilai pemegang saham, nilai pajak yang disetorkan ke negara, dan nilai stakeholders secara berkelanjutan. Sejumlah manfaat tersebut seharusnya disadari oleh para pebisnis di Tanah Air.

Terkait dengan kecemasan pelaku bisnis bahwa menjadikan CSR sebagai kewajiban akan mengganggu iklim investasi, saya nilai juga salah kaprah. Mengapa? Karena korporasi PMA yang mau berinvestasi di Indonesia juga harus menaati etika korporasi dalam Global Compact (2000). Aturan atau prinsip-prinsip dasar CSR dari PBB ini mewajibkan setiap korporasi multinasional yang beroperasi di negara sedang berkembang memberi perhatian serius pada hak asasi manusia (HAM), standar perburuhan dan hak-hak buruh, lingkungan hidup, dan mengharamkan segala bentuk korupsi alias anti KKN.Sumber: Lako, Andreas. 2011. Dekonstruksi CSR dan Reformasi Paradigma Bisnis & Akutansi. Jakarta: Penerbit Erlangga. hal. 22-25)

Hakikat CSR harus dilekatkan dalam konteks untuk mencapai pembangunan berkelanjutan dan sustainable business. Dunia bisnis dituntut menyelaraskan pencapaian kinerja ekonomi dengan kinerja sosial dan lingkungan. Inilah yang disebut tripple bottomline. Adapun peran pemerintah adalah mengontrol dan memastikan bahwa perusahaan mematuhi CSR dalam konteks trilogi tanggung jawab korporasi. Pemerintah perlu memberi feedback dalam bentuk menghukum perusahaan yang melanggar dan memberi insentif pajak bagi perusahaan dengan kinerja CSR yang baik.

-

Siswa harusTandai selesai

Pada 1 sks terakhir kalian wajib berdiskusi di forum ini.. memberikan pertanyaan atau kesimpulan mengenai materi kita pada pertemuan ini dan merupakan nilai absensi pertemuan 3 dari kalian sendiri, please aktif dikelas ini ya...

-

Siswa harusTandai selesai

Pada 1 sks terakhir kalian wajib berdiskusi di forum ini.. memberikan pertanyaan atau kesimpulan mengenai materi kita pada pertemuan ini dan merupakan nilai absensi pertemuan 3 dari kalian sendiri, please aktif dikelas ini ya...

-

Siswa harusTandai selesai

Andreas Lako. 2011. Dekonstruksi CSR & Reformasi Paradigma Bisnis dan Akuntansi. Penerbit Erlangga.

-

Siswa harusTandai selesai

INFO TUGAS

Tugas Libur dulu untuk kelas 8AK_P1 dan 8AK_P2

Bapak paham kalian lelah dengan tugas... minggu ini kita off tugas dulu ya... :)

-

Siswa harusTandai selesai

Ringkasan

Wacana tanggung jawab sosial perusahaan atau yang lebih dikenal dengan istilah CSR semakin populer dan mendapat perhatian dari banyak pihak. Namun sayang, semakin populernya istilah tersebut masih belum diikuti dengan tingkat pemahaman yang baik tentang konsep CSR. Tidak hanya masyarakat umum, bahkan para pemangku kebijakan dan kalangan dunia usahapun masih ada yang belum memahami konsep ini secara utuh. Sehingga tidak jarang, hal tersebut menimbulkan kontradiksi-kotradiksi dalam pengimplementasiannya dilapangan.

Ada banyak perusahaan yang mengklaim sudah melaksanakan CSR hanya karena merasa sudah memberikan banyak bantuan kepada masyarakat yang berada wilayah operasionalnya. Apakah klaim tersebut bisa dibenarkan? Tentu saja tidak segampang dan sesederhana itu.

Konsep CSR itu tidak hanya berbicara tentang kegiatan sosial perusahaan yang bersifat charity atau empowerment semata, namun ada aspek-aspek lainnya yang harus mendapatkan perhatian yang sama. CSR tidak hanya berbicara tentang membangun hubungan baik antara perusahaan dengan pihak eksternal (masyarakat, pemerintah, supplier, lingkungan hidup dll), namun juga membangun hubungan baik antara perusahaan dengan pihak internal (karyawan, manajemen, pemegang saham dll).

-

-

Pertemuan Ke 4 dan Pengantar (Senin/8AK_P1, Selasa/8AK_P2, Tgl 13 dan 14 April 2020 Pkl 08.50-10.30)

Kesadaran akan eratnya kaitan antara keputusan dan kegiatan organisasi dengan dampaknya terhadap lingkungan alam disebut sebagai ΓÇ£manajemen yang ramah lingkunganΓÇ¥ (greening management). Sampai akhir tahun 1960-an, hanya sedikit orang/organisasi yang memperhatikan dampak organisasi terhadap lingkungan. Sejumlah masalah ekologi yang mencolok dan sejumlah bencana lingkungan menimbulkan semangat enviromentalisme baru bagi setiap orang, kelompok, ataupun organisasi.

Masalah-masalah Lingkungan Global

Daftar masalah-masalah lingkungan global sangat panjang, yaitu mencakup menipisnya sumber daya alam, pemanasan global, pencemaran (air, udara, tanah), kecelakaan industry, dan limbah beracun. Masalah-masalah tersebut timbul dapat dituduhkan ke kegiatan industry di negara-negara maju selama separuh terakhir abad ini. Masyarakat kaya berperan 75% konsumsi sumber daya dan energi dunia juga menciptakan sebagian besar limbah industry, beracun, dan limbah konsumen. Gambaran lain yang sama-sama mengganggu yaitu terus berkembangnya populasi dunia dan ketika Negara-negara berkembang lebih berorientasi pasar, masalah lingkungan globa diperkirakan akan semakin memburuk. Peran apakah yang dapat dimainkan oleh organisasi dalam memecahkan masalah-masalah lingkungan global tersebut? Bagaimana cara mereka ΓÇ£menjadi hijauΓÇ¥?

-

Siswa harusTandai selesai

Dalam kurun waktu tahun 1967-2018, pertumbuhan ekonomi Indonesia selalu positif, kecuali tahun 1998, minus 13,20%. Sejak awal milenium, pertumbuhan ekonomi belum mencapai tingkat seperti pada pertengahan tahun sembilan puluhan, meski cenderung semakin tinggi. Penurunan kemiskinan jadi satu digit seperti sebuah ironi dalam pertumbuhan. Sebab, lebih dari 25 juta jiwa (9,41%) penduduk hidup di bawah garis kemiskinan (BPS, 15/7/2019). Meski angka kemiskinan sudah turun ke single digit 9,41%, jumlah penduduk miskin dan rentan miskin masih besar, sekitar 78,44 juta atau 29,36% dari total penduduk Indonesia (Investor Daily, 18/7/2019). Fenomena paradoksal pertumbuhan ekonomi dan kemiskinan ini menimbulkan pertanyaan, mengapa terjadi pertumbuhan ekonomi tetapi kemiskinan masih tinggi? Jawaban pertanyaan tersebut sederhana. Masyarakat golongan bawah kurang mempunyai akses terhadap faktor produksi. Dalam kegiatan ekonomi, faktor produksi disinergikan untuk menciptakan nilai tambah (value added), yang agregasinya merupakan produk domestik bruto (PDB). Data BPS menunjukkan pertumbuhan ekonomi tahun 2018 sebesar 5,17%. Angka ini merupakan yang tertinggi semasa pemerintahan Jokowi-JK. Minimnya akses penduduk miskin terhadap faktor produksi menyebabkan akses terhadap nilai tambah (PDB) juga minimal. Maka, orang miskin kurang dapat menikmati bagian nilai tambah. Inilah penyebab mengapa kemiskinan persisten. Dari perekonomian yang berlangsung positif, dua hal mungkin terjadi. Pertama, kesenjangan pendapatan semakin tinggi, dikarenakan sebagian kecil masyarakat menguasai faktor produksi, dan penduduk miskin tidak demikian, sehingga mereka tetap saja miskin. Kedua, andaikata penguasa faktor produksi adalah investor asing, maka akan mengurangi ΓÇ£kueΓÇ¥ ekonomi domestik karena sebagian PDB milik investor asing terbang ke luar negeri. Dari dua hal tersebut, yang terjadi saat ini memang kesenjangan struktural maupun spasial yang membentuk lingkaran setan kemiskinan yang sulit diputus.

Empat Pilar Strategi Pembangunan

Presiden Susilo Bambang Yudhoyono (SBY) menyatakan, pelestarian lingkungan hidup adalah bagian dari strategi pembangunan nasional, yang dicanangkan pemerintah sejak 2009. SBY mengatakan, program prorakyat yang dicanangkan pemerintah didasarkan pada empat pilar utama yaitu, pro-growth, pro-job, pro-poor, dan pro-environment. Salah satu kebijakan hijau baru yang diterapkan di Indonesia adalah program pengurangan emisi gas rumah kaca dan peningkatan pasokan karbon.

Contoh Langkah mewujudukan upaya penghijauan yaitu Teknik penanaman hidroponik dapat menjadi solusi penghijauan selanjutnya apabila lahan yang kita punya tidak cukup memadai untuk ditanami tumbuhan hijau. Teknik penanaman hidroponik adalah teknik menanam tanpa menggunakan tanah, melainkan menggunakan benda lain seperti sabut kelapa yang diberi unsur hara yang dibutuhkan oleh tumbuhan hijau. atau simplenya ada adalah Disiplin membuang sampah pada tempatnya dapat mendukung upaya penghijauan. Lingkungan yang telah kita tanami oleh tumbuh-tumbuhan hijau tentunya tidak boleh tercemari oleh limbah maupun sampah, karena dapat menimbulkan pemandangan yang tidak sedap. Kepedulian masyarakat sangat dibutuhkan dalam masalah ini. Apabila masyarakat dengan sadar tidak membuang sampah sembarangan, tentu dampak positifnya juga dirasakan oleh masyarakat itu sendiri.

Motif dan Berkah yang melimpah bagi Ekonomi

Patut disadari oleh para pebisnis di Tanah Air bahwa para pebisnis dan korporasi global sudah melangkah jauh dalam menerapkan prinsip-prinsip green business dalam keputusan dan tindakan bisnis secara terintegrasi. Tren kesadaran korporasi global untuk menerapkan green business terus meningkat pesat dalam lima tahun terakhir. Sementara kesadaran korporasi Indonesia terhadap green business masih sangat rendah.

Lalu, apa motif korporasi global menerapkan green business? Sejumlah hasil survei melaporkan bahwa motifnya sangat beragam. Pertama, untuk menebus dosa atas kesalahan-kesalahan yang pernah diperbuat perusahaan sebelumnya. Dengan begitu, perusahaan akan terlindungi secara sosial. Kedua, patuh terhadap regulasi agar bisa mengurangi tekanan-tekanan politik dan sosial dari pemerintah dan masyarakat setempat. Ketiga, menurunkan risiko bisnis dan risiko keuangan serta risiko politis. Keempat, meningkatkan akses politis, investasi, kredit dan bisnis perusahaan.

Kelima, meningkatkan citra, reputasi dan nama baik perusahaan sehingga mendapat apresiasi yang luas dari para stakeholder. Keenam, untuk keberlanjutan bisnis dan laba perusahaan dalam jangka panjang. Apa berkah ekonomi yang dapat diperoleh perusahaan dari green business? Ternyata banyak! Sejumlah hasil riset empiris melaporkan bahwa komitmen berkelanjutan perusahaan mengelola bisnisnya dengan menginternalisasikan prinsipprinsip green businessdalam keputusan dan tindakan bisnis mendatangkan banyak manfaat atau berkah ekonomi bagi perusahaan.

Meski dalam jangka pendek menurunkan laba, namun dalam jangka panjang justru mendatangkan banyak keuntungan bagi perusahaan. Laba, ekuitas dan nilai bersih perusahaan dan nilai pasar sekuritas perusahaan terus meningkat dalam jangka panjang. Bukti empiris di Indonesia juga menyimpulkan hal yang sama. Kinerja dan nilai perusahaan meningkat pesat pasca perusahaan melaksanakan CSR atau green business secara berkelanjutan.

Sebaliknya, risiko bisnis dan risiko pasar menurun signifikan setelah perusahaan melaksanakan CSR atau green business secara konsisten (Lako, 2013). Bukti-bukti empiris tersebut menunjukkan bahwa green business adalah berkah, bukan beban, bagi perusahaan. Karena itu, bagi para pebisnis, jangan khawatir untuk melangkah menerapkan konsep green business dalam praktik bisnis di perusahaan. -

Siswa harusTandai selesai

1 SKS terakahir seperti biasa kalian memberikan sebuah pertanyaan ataupun kesimpulan dalam pertemuan kita ini. sifatnya wajib karena ini absen..

-

Siswa harusTandai selesai

1 SKS terakhir kalian wajib memberikan pertanyaan atau kesimpulan dalam pertemuan kita hari ini.. wajib ya karena absen disini.

-

Siswa harusTandai selesai

Kan udah libur tugasnya... jd ada tugas ya dipertemuan ini untuk feedback kalian mengenai pemahaman materi hari ini.. simpel kok gak susah... selamat mengerjakan...

-

Siswa harusTandai selesai

Kan udah libur tugasnya... jd ada tugas ya dipertemuan ini untuk feedback kalian mengenai pemahaman materi hari ini.. simpel kok gak susah... selamat mengerjakan...

-

Siswa harusTandai selesai

Kesimpulan

Green business adalah suatu paradigma bisnis yang menganjurkan dalam berbisnis untuk meraup keuntungan (profit), korporasi harus juga peduli, berkomitmen dan bertanggung jawab untuk melestarikan lingkungan dan alam semesta (planet) dan meningkatkan kesejahteraan sosial kepada masyarakat (people).

Dalam konteks komitmen dan tanggung jawab tersebut, Cooney (2009) menyatakan bahwa green business adalah upaya-upaya yang dilakukan perusahaan untuk meminimalkan dampak-dampak negatif dari aktivitas ekonomi perusahaan terhadap komunitas, masyarakat, ekonomi dan lingkungan lokal maupun global dengan cara memenuhi prinsip-prinsip triple bottom line of business. Menurut Cooney (2009), suatu bisnis dapat dikatakan sebagai green business apabila memenuhi empat kriteria berikut. Pertama, perusahaan menginternalisasikan prinsip-prinsip sustainabilitas bisnis dalam setiap keputusan bisnis. Kedua, perusahaan menghasilkan dan menawarkan produk-produk atau jasa yang ramah lingkungan. Ketiga, perusahaan tersebut lebih hijau atau lebih peduli lingkungan dibanding perusahaanperusahaan kompetitor lainnya. Keempat, perusahaan memiliki komitmen berkelanjutan untuk menerapkan prinsip-prinsip lingkungan dalam operasi bisnisnya. Pemahaman yang lebih luas tentang green business yang berikan oleh John Elkington.

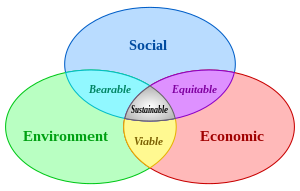

Elkington yang dikenal sebagai Bapak Pencetus Teori Triple Bottom-Line of Business dalam sejumlah tulisannya menyatakan bahwa pilar dasar dari keberlanjutan suatu bisnis adalah alam semesta atau lingkungan (planet), masyarakat (people) dan laba perusahaan (profit). Karena itu, apabila suatu perusahaan menginginkan bisnisnya tumbuh dan berkembang secara berkelanjutan maka ketiga pilar dasar tersebut harus dikelola secara baik dan berkelanjutan. Dengan menyinergiskan 3- P tersebut (profit, planet, people) dalam desain dan praktik bisnis maka bisnis dan laba korporasi akan tumbuh dan berkembang secara berkelanjutan dalam jangka panjang (Elkington, 2001). Menurut Elkington, green business dan upaya-upaya untuk menghijaukan (greening) organisasi korporasi dan bisnis harus dilekatkan dalam konteks triple bottom-line of business tersebut.

Hanya dengan cara begitu maka kontinuitas dan kesejahteraan ekonomi korporasi dapat dicapai karena didukung oleh profitabilitas bisnis yang berkelanjutan (sustainability profit), konservasi alam semesta yang lestari (sustainability planet) dan kesejahteraan dan keadilan sosial yang berkelanjutan dari masyarakat (people well-being & equity). Dari konsep dan hakikat green business di atas maka bisa ditarik suatu intisari bahwa green business janganlah dilihat sebagai suatu kewajiban yuridis atau tanggung jawab moral perusahaan kepada masyarakat dan lingkungan karena perusahaan telah hidup dan bergantung pada kedua pilar dasar tersebut. Apabila berpandangan demikian, maka transformasi bisnismenujuke green business akan dianggap sebagai suatu beban berat yang sedapat mungakin dikurangi atau dihindari karena merugikan.

-

-

Pertemuan 5 dan Pengantar (Rabu/KP/8AK_P1, Tgl 22 April 2020, pkl 10.30-12.00, Selasa/8AK_P2 ; TGL 21 April 2020 ; Pkl 08.50 - 10.30)

Masalah lingkungan dan pembangunan telah menjadi perhatian internasional (globalisasi) => diawali dari konverensi PBB tentang Lingkungan Hidup di Stockholm pada bulan Juni 1972. Hasil: Prinsip Pembangunan berkelnjutan yang berwawasan lingkungan dengan memakai pendekatan pengintegrasian aspek-aspek pengelolaan lingk dlm pembangunan.

Pengelolaan Lingk Hidup di tingkat nasional: dilaksanakan terpadu oleh perangkat kelembagaan di bawah koordinasi menteri negara lingk hidup (KLH) - UU No 23 Th 1997: perlu ditetapkan kebijaksanaan nasional secara terpadu pengelenalan lingkungan hidup, yg merupakan bagian internal dari kebijaksanaan pembangunan nasional.

-

Siswa harusTandai selesaiKebijakan lingkungan adalah setiap tindakan sengaja diambil [atau tidak diambil] untuk mengelola kegiatan manusia dengan maksud untuk mencegah, mengurangi, atau mengurangi efek yang merugikan pada sumber daya alam dan alam, dan memastikan bahwa buatan manusia perubahan lingkungan tidak memiliki efek berbahaya pada manusia. Kebijakan Lingkungan adalah terkait masih berlangsung [Perjalanan] tindakan sengaja diambil [atau regular tidak diambil] untuk mengelola kegiatan Artikel Baru Manusia untuk maksud mencegah, mengurangi, atau mengurangi efek ekuitas yang merugikan pada alam dan sumber daya alam, dan memastikan bahwa buatan Manusia perubahan Lingkungan regular tidak memiliki efek berbahaya pada manusia.Kebijakan lingkungan adalah sebuah pernyataan sikap yang disepakati didokumentasikan dari sebuah perusahaan terhadap lingkungan di mana ia beroperasi. Suatu kebijakan adalah pernyataan Lingkungan Yang didokumentasikan anak pajak tangguhan terhadap suatu sikap disepakati Lingkungan di mana besarbesaran beroperasi.Hal ini berguna untuk mempertimbangkan bahwa kebijakan lingkungan terdiri dari dua hal utama: lingkungan dan kebijakan. Suami hal berguna untuk mempertimbangkan bahwa kebijakan Lingkungan terdiri Dari doa hal Utama: Lingkungan dan kebijakan. Lingkungan terutama mengacu pada dimensi ekologis (ekosistem), tetapi juga bisa memperhitungkan dimensi sosial (kualitas hidup) dan dimensi ekonomi (manajemen sumber daya). Kebijakan dapat didefinisikan sebagai "tindakan atau prinsip yang ditetapkan atau diusulkan oleh, pihak bisnis pemerintah, atau individu" . Lingkungan terutama mengacu pada dimensi ekologis (ekosistem), tetapi Juga Bisa memperhitungkan dimensi sosial (kualitas hidup) dan dimensi Ekonomi. Dapat didefinisikan sebagai program Kebijakan "Prinsip atau tindakan Yang diusulkan pemerintah Dibuat atau diadopsi, bisnis Partai individu atau". Dengan demikian, kebijakan lingkungan berfokus pada masalah yang timbul dari dampak manusia terhadap lingkungan, yang retroacts ke masyarakat manusia dengan memiliki dampak (negatif) terhadap nilai-nilai kemanusiaan seperti kesehatan yang baik atau lingkungan 'bersih dan hijau'. Artikel Baru demikian, kebijakan Lingkungan berfokus pada masalah yang timbul dari dampak terhadap Lingkungan Manusia, Yang retroacts ke Artikel Baru Masyarakat Manusia memiliki dampak (negatif) terhadap Nilai-Nilai kemanusiaan Pembongkaran Kesehatan Yang Baik atau Lingkungan 'bersih dan hijau.Isu lingkungan umumnya ditangani oleh kebijakan lingkungan termasuk (namun tidak terbatas pada) udara dan pencemaran air, pengelolaan limbah, pengelolaan ekosistem, perlindungan keanekaragaman hayati, dan perlindungan sumber daya alam, satwa liar dan spesies yang terancam punah. SPI Lingkungan umumnya ditangani kebijakan Dibuat Lingkungan termasuk pencemaran udara, pengelolaan limbah,kebijakan ekosistem, keanekaragaman hayati perlindungan, perlindungan sumber daya alam dan, satwa dan pembohong spesies terancam punah Yang. Relatif baru-baru ini, kebijakan lingkungan juga telah mengikuti untuk komunikasi isu lingkungan. Lingkungan Juga telah mengikuti kebijakan kepada Komunikasi Masalah Lingkungan.

-

Siswa harusTandai selesai

Seperti Biasa 1 sks terakhir kalian wajib memberikan pertanyaan atau kesimpulan pada pertemuan ini.

-

Siswa harusTandai selesai

Seperti Biasa 1 sks terakhir kalian wajib memberikan pertanyaan atau kesimpulan pada pertemuan ini.

-

Siswa harusTandai selesai

Tugas Off dulu minggu ini persiapan Bulan Ramadhan..

Selamat Menyongsong Bulan Suci Ramadhan... Mohon Maaf Lahir dan Batin yach....

Ingat Stay at Home... agar semua ini cepat berlalu...

-

-

Pertemuan ke 6 dan Pengantar (Senin/8AK-P1/Pkl: 08.50-10.30/Tgl 27 April 2020; Selasa/8AK-P2/Pkl 08.50-10.30/Tgl 28 April 2020)

Persoalan lingkungan tidak dapat dilihat sebagai suatu yang berdiri sendiri, namun sangat terkait oleh perilaku manusia terutama dalam memenuhi kebutuhannya. Perubahan perilaku melalui gaya hidup tentu saja merubah pola ekstraksi sumber daya alam dan energi yang ada. Manusia didorong untuk tidak menggunakan sumber daya alam secara tidak berkelanjutan.Hasil studi Kementerian Lingkungan Hidup (KLH) menunjukkan bahwa Indeks Perilaku Peduli Lingkungan (IPPL) masyarakat di Indonesia sebesar 0,57 yang mengindikasikan masyarakat kita belum berperilaku peduli lingkungan dalam menjalankan kehidupan sehari-hari. Kondisi ini tentu akan memberikan dampak bagi lingkungan, seperti meningkatnya emisi dari transportasi makanan tersebut dari daerah asal ke tempat tujuan.Tema tersebut cukup menarik untuk dikaji lebih mendalam khususnya terkait dengan komitmen Presiden SBY dalam KTT Rio+20 tahun lalu. Lewat pidato yang berjudul ΓÇ¥Bergerak Menuju KeberlanjutanΓÇ¥ Presiden SBY menyerukan pentingnya perubahan arah ekonomi serakah (greedy economy) menuju arah ekonomi hijau (green economy). Pidato tersebut direspon positif sebagai bentuk implementasi Indonesia, ketika negara lain masih sibuk mengartikulasikan aspirasi dan ambisi tentang ekonomi yang lebih bertanggungjawab.Pembentukan Heart of Borneo yang meliputi Indonesia, Malaysia dan Brunei, program REDD+ serta Coral Triangle Iniciative merupakan bukti-bukti nyata jejak ekologis Indonesia. Kerelaan Indonesia untuk mengurangi emisi gas rumah kaca (GRK) 26% untuk mengurangi dampak pemanasan global juga dianggap sebagai bentuk kesigapan Indonesia meskipun terdapat prinsip ΓÇ¥bertanggungjawab sama tetapi berbedaΓÇ¥ (common but differentiated responsibilities).-

Siswa harusTandai selesai

Ekonomi hijau didefinisikan sebagai ekonomi yang bertujuan untuk membuat masalah pengurangan risiko lingkungan dan kelangkaan ekologis, dan yang bertujuan untuk pembangunan berkelanjutan tanpa merusak lingkungan . Ini terkait erat dengan ekonomi ekologis , tetapi memiliki fokus yang lebih diterapkan secara politis. Laporan Ekonomi Hijau UNEP 2011 menyatakan "bahwa untuk menjadi hijau, ekonomi tidak hanya harus efisien, tetapi juga adil. Keadilan menyiratkan mengakui dimensi ekuitas tingkat global dan negara, terutama dalam memastikan transisi yang adil ke ekonomi yang rendah karbon, efisien sumber daya, dan inklusif secara sosial. "

Fitur yang membedakannya dari rezim ekonomi sebelumnya adalah penilaian langsung modal alam dan jasa ekologis sebagai memiliki nilai ekonomi ( lihat Ekonomi Ekosistem dan Keanekaragaman Hayati dan Bank Modal Alam ) dan rezim penghitungan biaya penuh di mana biaya dieksternalisasi ke masyarakat melalui ekosistem ditelusuri secara andal ke, dan dicatat sebagai liabilitas, entitas yang melukai atau mengabaikan suatu aset. Stiker Hijau dan praktik ekolabel telah muncul sebagai konsumen yang menghadapi pengukuran keramahan terhadap lingkungan dan pembangunan berkelanjutan. Banyak industri mulai mengadopsi standar-standar ini sebagai cara yang layak untuk mempromosikan praktik penghijauan mereka dalam ekonomi global .

"Ekonomi hijau" secara longgar didefinisikan sebagai teori ekonomi apa pun yang dengannya ekonomi dianggap sebagai komponen ekosistem di mana ia berada (setelah Lynn Margulis ). Pendekatan holistik untuk subjek adalah khas, sehingga ide-ide ekonomi berbaur dengan sejumlah mata pelajaran lain, tergantung pada teori tertentu. Para pendukung feminisme , postmodernisme , gerakan lingkungan , gerakan perdamaian , politik hijau , anarkisme hijau dan gerakan anti-globalisasi telah menggunakan istilah ini untuk menggambarkan ide-ide yang sangat berbeda, semuanya eksternal untuk ekonomi arus utama .

Penggunaan istilah ini lebih jauh lagi diperjelas oleh perbedaan politik partai-partai Hijau yang secara formal diorganisasikan dan mengklaim istilah modal-G "Hijau" sebagai tanda yang unik dan berbeda. Oleh karena itu lebih disukai untuk merujuk pada aliran longgar '' ekonom hijau '' yang umumnya menganjurkan pergeseran menuju ekonomi hijau, biomimikri dan Penghitungan keanekaragaman hayati yang lebih lengkap. ( lihat Ekonomi Ekosistem dan Keanekaragaman Hayati khususnya untuk pekerjaan internasional otoritatif saat ini menuju tujuan-tujuan ini dan Bank Modal Alam untuk presentasi orang awam tentang ini. )

Beberapa ekonom memandang ekonomi hijau sebagai cabang atau subbidang dari sekolah yang lebih mapan. Sebagai contoh, ini dianggap sebagai ekonomi klasik di mana tanah tradisional digeneralisasikan ke modal alam dan memiliki beberapa atribut yang sama dengan tenaga kerja dan modal fisik (karena aset modal alam seperti sungai secara langsung menggantikan yang dibuat manusia seperti kanal ). Atau, ia dipandang sebagai ekonomi Marxis dengan alam yang direpresentasikan sebagai bentuk Lumpenproletariat , basis pekerja non-manusia yang dieksploitasi yang memberikan nilai lebih bagi ekonomi manusia, atau sebagai cabang ekonomi neoklasik di mana harga kehidupan untuk berkembang vs. negara-negara maju tetap stabil pada rasio yang mencerminkan keseimbangan kekuasaan dan kehidupan non-manusia sangat rendah.

Meningkatnya komitmen oleh UNEP (dan pemerintah nasional seperti Inggris) terhadap gagasan modal alam dan penghitungan biaya penuh di bawah bendera 'ekonomi hijau' dapat mengaburkan perbedaan antara sekolah dan mendefinisikan kembali semuanya sebagai variasi "ekonomi hijau". Pada 2010 lembaga-lembaga Bretton Woods (terutama Bank Dunia dan Dana Moneter Internasional (melalui inisiatif "Dana Hijau") yang bertanggung jawab untuk kebijakan moneter global telah menyatakan niat yang jelas untuk bergerak menuju penilaian keanekaragaman hayati dan keanekaragaman hayati yang lebih resmi dan universal keuangan . Mempertimbangkan hal ini dengan menargetkan tidak kurang tetapi secara radikal nol emisi dan limbah adalah apa yang dipromosikan oleh Penelitian dan Inisiatif Tanpa Emisi . Laporan Ekonomi Hijau UNEP 2011 menginformasikan bahwa "berdasarkan penelitian yang ada, permintaan pembiayaan tahunan untuk hijau ekonomi global diperkirakan berada di kisaran US $ 1,05 hingga US $ 2,59 triliun Untuk menempatkan permintaan ini dalam perspektif, ini adalah sekitar sepersepuluh dari total investasi global per tahun, yang diukur dengan Modal Bruto global Formasi. "

Karl Burkart mendefinisikan ekonomi hijau berdasarkan enam sektor utama:

- Energi terbarukan

- Bangunan hijau

- Transportasi berkelanjutan

- Pengelolaan air

- Penanganan limbah

- Pengelolaan lahan

Kamar Dagang Internasional (ICC) yang mewakili bisnis global mendefinisikan ekonomi hijau sebagai "ekonomi di mana pertumbuhan ekonomi dan tanggung jawab lingkungan bekerja bersama dengan cara yang saling memperkuat sambil mendukung kemajuan pembangunan sosial".

Pada 2012, ICC menerbitkan Green Economy Roadmap, yang berisi kontribusi dari para pakar dari seluruh dunia yang disatukan dalam proses konsultasi dua tahun. Roadmap mewakili upaya komprehensif dan multidisiplin untuk memperjelas dan membingkai konsep "ekonomi hijau". Ini menyoroti peran penting bisnis dalam membawa solusi bagi tantangan global bersama. Ini menetapkan 10 kondisi berikut yang berhubungan dengan bisnis / intra-industri dan tindakan kolaboratif untuk transisi menuju ekonomi hijau:

- Pasar terbuka dan kompetitif

- Metrik, akuntansi, dan pelaporan

- Keuangan dan investasi

- Kesadaran

- Pendekatan siklus hidup

- Efisiensi sumber daya dan decoupling

- Pekerjaan

- Pendidikan dan keterampilan

- Pemerintahan dan kemitraan

- Kebijakan dan pengambilan keputusan terintegrasi

Tiga Pilar Berkelanjutan.

Tiga Pilar Berkelanjutan. -

Siswa harusTandai selesai

1 sks terakhir kalian wajib membuat pertayaan atau memberikan kesimpulan pada pertemuan hari ini.

-

Siswa harusTandai selesai

1 sks terakhir kalian wajib membuat pertayaan atau memberikan kesimpulan pada pertemuan hari ini.

-

Siswa harusTandai selesai

Ringkasan

Hasil kajian menunjukkan bahwa korporasi-korporasi yang memiliki kepedulian dan komitmen berkelanjutan terhadap green economy dan green business serta mentransformasikan organisasi bisnisnya menjadi green corporation justru semakinbertumbuh dan berkembang bisnisnya dari waktu ke waktu. Perusahaan-perusahaan tersebut kian bertumbuh labanya dan berkembang menjadi perusahaan-perusahaan besardalam industrinya masing-masing. Perusahaan-perusahaan tersebut tumbuh menjadisemakin besar dan mencapai kejayaan karena perbuatan amal baiknya kepada masyarakatdan lingkungan. Mereka dicintai dan dikasihi oleh para stakeholder. Mereka menjadi besardan jaya karena pilar dasar penopang bisnis mereka (planet, people, profit) menjadi semakin kokoh pula.Jadi, menghijaukan ekonomi dan bisnis merupakan solusi jitu untuk membantu negara dalam mengatasi krisis sosial dan lingkungan yang kian serius dan kompleks. Penghijauan tersebut juga akan menjadikan pertumbuhan ekonomi dan laba korporasisemakin berkualitas dan tumbuh berkelanjutan. Indonesia pun akan bertumbuh menjadi negara yang maju, sejahtera, bermartabat dan lestari karena ditopang oleh tiga pilar dasar yang kuat dan saling bersinergi satu sama lain secara erat, yaitu lingkungan, masyarakat dan ekonomi (korporasi).

-

-

Pertemuan 7 dan Pengantar (Senin/8AK-P1/Tgl 04/05/2020 & Selasa/8AK_P2/Tgl 05/05/2020 All :Pkl 08.50-10.30)

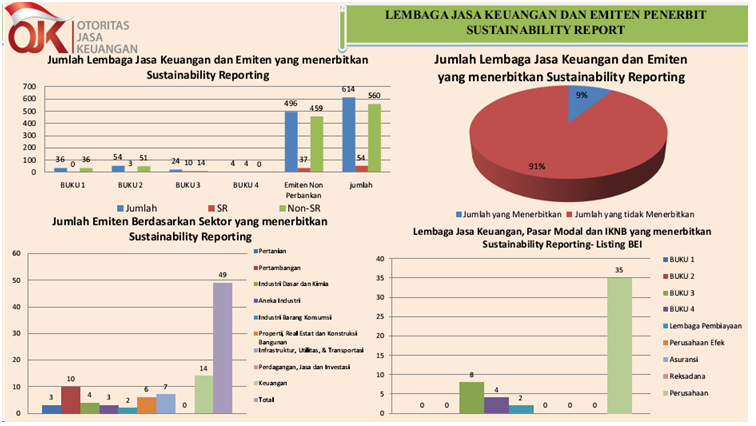

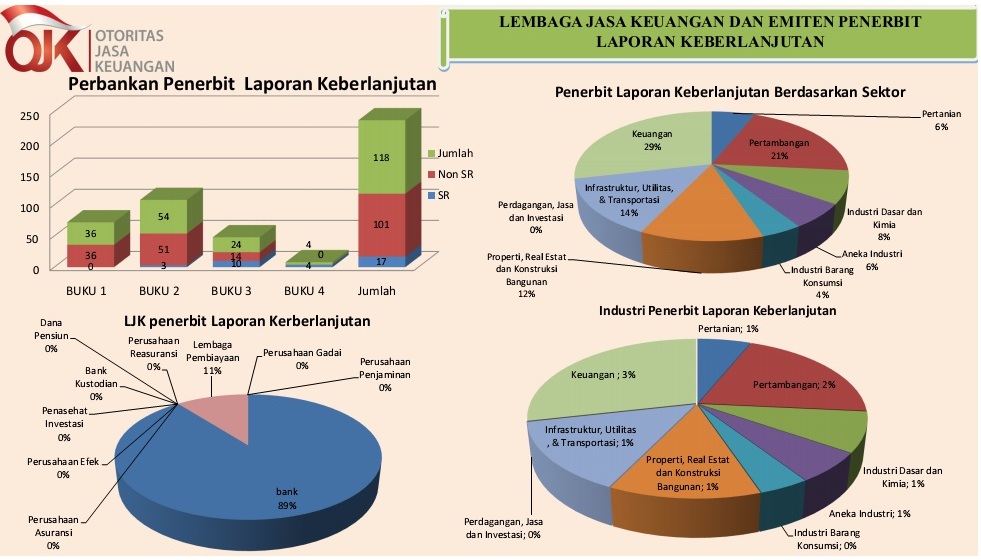

Munculnya ISO 26000 tentang CSR, GRI Guideliness dan Sustainability Reporting, Sustainable Development Goals (SDGs), Document Rio+20 dan lainnya telah memaksa entitas korporasi harus bertransformasi ke arah yang lebih green. Korporasi diminta merumuskan dan mengintegrasikan visi, tujuan, sasaran dan tanggung jawab korporasi pada laba dan pada masyarakat dan lingkungan secara terpadu dan berkelanjutan. Apabila ingin masuk dalam arena percaturan bisnis global, korporasi diwajibkan menginternalisasikan ketiga tanggung jawab tersebut ke dalam tatakelola korporasi yang baik dan kemudian mengungkapkan informasinya ke dalam sejumlah media pelaporan global. Banyak korporasi Indonesia telah merespon positif terhadap tekanan global tersebut. Hal ini tercemin dari tren jumlah korporasi yang menerbitkan Sustainability Report, yaitu 8 perusahaan pada tahun 2007 menjadi 86 perusahaan padatahun 2015 (Darwin, 2017).Secara umum, saya mencermati selama satu dekade terakhir banyak korporasi Indonesia responsif terhadap intervensi pemerintah dan tekanan global untuk mengintegrasikan tanggung jawab ekonomi (laba) dengan tanggung jawab sosial dan lingkungan. Mereka cukup antusias melaksanakan tanggung jawab sosial dan lingkungan perseroan (TJSLP) yang bersifat wajib dan melaksanakan corporate social responsibility (CSR) yang bersifat sukarela. Mereka juga melaporkan dan mengungkapkan informasi kinerja TJSLP dan CSR dalam pelaporan keuangan, pelaporan tahunan (annual report) dan laporan keberlanjutan (sustainability report). Mereka berupaya mengintegrasikan kepentingan bisnis untuk memaksimumkan laba dengan kepentingan sosial dan lingkungan (TJSLP/CSR) melalui pendekatan green business, green corporation dan green management. Dalam tatakelola keuangannya, mereka juga menerapkan pendekatan green finance atau sustainable finance untuk mensukseskan pelaksanaan green business dan green corporation.-

Siswa harusTandai selesai

Salah satu masalah penting yang dihadapi dalam pembangunan ekonomi adalah antara pemenuhan kebutuhan pembangunan dengan upaya mempertahankan kelestarian lingkungan (Fauzi, 2004). Pembangunan ekonomi berbasis sumber daya alam yang tidak memerhatikan aspek kelestarian lingkungan pada akhirnya akan berdampak negatif pada lingkungan itu sendiri. Karena, pada dasarnya sumber daya alam dan lingkungan memiliki kapasitas daya dukung yang terbatas. Dengan kata lain, pembangunan ekonomi yang tidak memerhatikan kapasitas sumber daya alam dan lingkungan akan menyebabkan permasalahan pembangunan di kemudian hari.

Konsep pembangunan berkelanjutan sudah lama menjadi perhatian para ahli. Namun, istilah keberlajutan (sustainability) baru muncul beberapa dekade lalu. Walau demikian, perhatian terhadap keberlanjutan sudah dimulai sejak Malthus (1798) mengkhawatirkan ketersedian lahan di Inggris akibat ledakan penduduk yang pesat. Pembangunan berkelanjutan adalah upaya manusia untuk memperbaiki mutu kehidupan dengan tetap berusaha tidak melampaui ekosistem pendukung kehidupannya. Dewasa ini masalah pembangunan berkelanjutan telah dijadikan sebagai isu penting yang perlu terus disosialisasikan di tengah masyarakat.

Pembangunan berkelanjutan (Emil Salim, 1990) bertujuan meningkatkan kesejahteraan masyarakat, untuk memenuhi kebutuhan dan aspirasi manusia. Pembangunan yang berkelanjutan pada hakikatnya ditujukan untuk mencari pemerataan pembangunan antargenerasi di masa kini maupun masa mendatang. Menurut KLH (1990) pembangunan, yang pada dasarnya lebih berorientasi ekonomi, dapat diukur keberlanjutannya berdasarkan tiga kriteria. Yaitu: (1) Tidak ada pemborosan penggunaan sumber daya alam atau depletion of natural resources; (2) Tidak ada polusi dan dampak lingkungan lainnya; (3) Kegiatannya harus dapat meningkatkan useable resources ataupun replaceable resource.

Dalam konteks komitmen dan tanggung jawab tersebut, Cooney (2009) menyatakan bahwa green business adalah upaya-upaya yang dilakukan perusahaan untuk meminimalkan dampak-dampak negatif dari aktivitas ekonomi perusahaan terhadap komunitas, masyarakat, ekonomi dan lingkungan lokal maupun global dengan cara memenuhi prinsip-prinsip triple bottom line of business. Menurut Cooney (2009), suatu bisnis dapat dikatakan sebagai green business apabila memenuhi empat kriteria berikut. Pertama, perusahaan menginternalisasikan prinsip-prinsip sustainabilitas bisnis dalam setiap keputusan bisnis.

Kedua, perusahaan menghasilkan dan menawarkan produk-produk atau jasa yang ramah lingkungan. Ketiga, perusahaan tersebut lebih hijau atau lebih peduli lingkungan dibanding perusahaanperusahaan kompetitor lainnya. Keempat, perusahaan memiliki komitmen berkelanjutan untuk menerapkan prinsip-prinsip lingkungan dalam operasi bisnisnya. Pemahaman yang lebih luas tentang green business yang berikan oleh John Elkington.

Elkington yang dikenal sebagai Bapak Pencetus Teori Triple Bottom-Line of Business dalam sejumlah tulisannya menyatakan bahwa pilar dasar dari keberlanjutan suatu bisnis adalah alam semesta atau lingkungan (planet), masyarakat (people) dan laba perusahaan (profit). Karena itu, apabila suatu perusahaan menginginkan bisnisnya tumbuh dan berkembang secara berkelanjutan maka ketiga pilar dasar tersebut harus dikelola secara baik dan berkelanjutan.

Dengan menyinergiskan 3- P tersebut (profit, planet, people) dalam desain dan praktik bisnis maka bisnis dan laba korporasi akan tumbuh dan berkembang secara berkelanjutan dalam jangka panjang (Elkington, 2001). Menurut Elkington, green business dan upaya-upaya untuk menghijaukan (greening) organisasi korporasi dan bisnis harus dilekatkan dalam konteks triple bottom-line of business tersebut.

Hanya dengan cara begitu maka kontinuitas dan kesejahteraan ekonomi korporasi dapat dicapai karena didukung oleh profitabilitas bisnis yang berkelanjutan (sustainability profit), konservasi alam semesta yang lestari (sustainability planet) dan kesejahteraan dan keadilan sosial yang berkelanjutan dari masyarakat (people well-being & equity).

Dari konsepdanhakikat green business di atas maka bisa ditarik suatu intisari bahwa green business janganlah dilihat sebagai suatu kewajiban yuridis atau tanggung jawab moral perusahaan kepada masyarakat dan lingkungan karena perusahaan telah hidup dan bergantung pada kedua pilar dasar tersebut. Apabila berpandangan demikian, maka transformasi bisnismenujuke green business akan dianggap sebagai suatu beban berat yang sedapat mungakin dikurangi atau dihindari karena merugikan. -

Siswa harusTandai selesai

Anda wajib membaca materi pada pertemuan ini dan berikan kesimpulan dalam pertemuan ini. terima kasih

-

Siswa harusTandai selesai

Anda wajib membaca materi pada pertemuan ini dan berikan kesimpulan dalam pertemuan ini. terima kasih

-

-

-

Siswa harusTandai selesai

Ketentuan UTS :

1. Isi presensi kehadiran melalui menu presensi.

2. Silahkan unduh soal UTS dan cetak.

3. Jangan lupa untuk menuliskan Nama, NPM dan TTD disetiap lembar soal.

4. Tulis tangan jawaban soal UTS pada pada polio anda

5. Unggah jawaban soal UTS dalam format pdf dengan kapasitas file sesuai yang diizinkan lms.

6. Isi presensi UTS melalui menu feedback setelah selesai unggah jawaban soal UTS.

7. Perhatikan batas waktu pengumpulan jawaban soal UTS. -

Siswa harusTandai selesai

Ketentuan UTS :

1. Isi presensi kehadiran melalui menu presensi.

2. Silahkan unduh soal UTS dan cetak.

3. Jangan lupa untuk menuliskan Nama, NPM dan TTD disetiap lembar soal.

4. Tulis tangan jawaban soal UTS pada pada polio anda

5. Unggah jawaban soal UTS dalam format pdf dengan kapasitas file sesuai yang diizinkan lms.

6. Isi presensi UTS melalui menu feedback setelah selesai unggah jawaban soal UTS.

7. Perhatikan batas waktu pengumpulan jawaban soal UTS.

-

-

Pertemuan 9 (Senin, Kls 8AK_P1 Tgl 1 Juni 2020 dan Selasa, Kls 8AK_P2 Tgl 2 Juni 2020 Pkl 08.50-10.30)

-

Siswa harusTandai selesai

Dalam Environmental Accounting Guidelines yang dikeluarkan oleh menteri lingkungan Jepang (2005:3) dinyatakan bahwa akuntansi lingkungan mencakup tentang pengidentifikasian biaya dan manfaat dari aktivitas konservasi lingkungan, penyediaan sarana atau cara terbaik melalui pengukuran kuantitatif, serta untuk mendukung proses komunikasi yang bertujuan untuk mencapai pembangunan yang berkelanjutan, memelihara hubungan yang menguntungkan dengan komunitas dan meraih efektivitas dan efisiensi dari aktivitas konservasi lingkungan. Ditambahkan pengertian dari US EPA (1995) akuntansi lingkungan sebagai aspek dari sisi akuntansi manajemen, mendukung keputusan manajer bisnis dengan mencakup penentuan biaya, keputusan desain produk atau proses, evaluasi kinerja serta keputusan bisnis lainnya.

Sejarah Akuntansi Manajemen Lingkungan atau Akuntansi Lingkungan

Pada mulanya konsep akuntansi manajemen lingkungan berkembang di Eropa sejak tahun 1970 ΓÇô an yang di dasarkan pada banyaknya tekanan dari lembaga non pemerintah, serta meningkatnya kesadaran lingkungan pada kalangan masyarakat luas yang mendesak supaya perusahaan ΓÇô perusahaan menerapkan pengelolaan lingkungan bukan dari kegiatan industry hanya demi bisnisnya saja.

Kemudian komite IASC mengembangkan konsep mengenai prinsip akuntansi internasional pada pertengahan tahun 1990 ΓÇô an , yang mana di dalamnya termasuk mengenai pengembangan akuntansi lingkungan serta audit hak ΓÇô hak asasi manusia. Standar industry pun juga turut berkembang dan auditor professional seperti AICPA pun turut mengeluarkan prinsip universal mengenai audit lingkungan. Lalu, The Environmental Agency / MOE mengeluarkan panduan akuntansi lingkungan pada bulan Mei tahun 2000 yang kemudian disempurnakan kembali pada tahun 2002 dan 2005.

United States Environmental Protection Agency (USEPA) berpendapat bahwa akuntansi manajemen lingkungan dibagi ke dalam dua dimensi utama, yaitu yang pertama akuntansi manajemen lingkungan merupakan biaya yang secara langsung dapat memberikan dampak terhadap perusahaan secara menyeluruh (biaya pribadi) dan yang kedua bahwa akuntansi lingkungan meliputi biaya ΓÇô biaya individu, masyarakat maupun lingkungan suatu organisasi, walaupun informasi yang dihasilkan memiliki tujuan yang lain misalnya pelaporan eksternal.

Menurut USEPA, akuntansi lingkungan merupakan suatu proses pengidentifikasian, pengumpulan serta penganalisaan informasi yang mengenai biaya serta kinerja dengan tujuan untuk dapat membantu dalam pengambilan keputusan suatu organisasi.

Pendapat lain mengenai akuntansi lingkungan menurut The International Federation of Accountants (1998) yaitu suatu pengembangan manajemen lingkungan serta seluruh kinerja ekonomi dan implementasi mulai dari lingkungan yang tepat hingga hubungan sistem akuntansi serta praktiknya.

Tujuan Konsep Akuntansi Lingkungan

Tujuan dari konsep ini yaitu sebagai membantu meningkatkan jumlah informasi terkait yang dibuat oleh mereka yang membutuhkan maupun yang dapat menggunakannya. Adapun tujuan lainnya yang berkaitan dengan kegiatan ΓÇô kegiatan konservasi lingkungan oleh suatu perusahaan yaitu termasuk dengan kepentingan oranisasi public yang bersifat local.

Selain itu, tujuan dari di kembangkannya akuntansi lingkungan antara lain:

- Sebagai alat manajemen lingkungan

- Sebagai alat komunikasi dengan masyarakat

Sehingga secara garis besar keutamaan dari penggunaan konsep akuntannsi manajemen lingkungan bagi suatu perusahaan yaitu kemampuan dalam meminimalisasi persoalan lingkungan yang di hadapinya, dengan tujuan untuk dapat meningkatkan efisiensi pengelolaan lingkungan dengan cara melakukan penilaian kegiatan lingkungan yang berasal dari sudut pandang biaya serta manfaat maupun efek.

Akuntansi manajemen lingkungan diterapkan dalam berbagai perusahaan dengan harapan dalat menghasilkan penilaian kuantitatif mengenai biaya serta dampak perlindungan lingkungan.

Berikut beberapa panduan yang diharapkan agar dapat menjamin pengungkapan informasi yang di ambil saat melakukan pertimbangan mengenai kebutuhan dari stakeholder supaya mampu mendapatkan keberhasilan dalam penerapan akuntansi lingkungan pada suatu perusahaan, yaitu:

- Manajemen perusahaan harus memperhatikan kesesuaian evaluasi yang dibuat pada suatu perusahaan dengan dampak pada lingkungan yang akan di timbulkan.

- Manajemen perusahaan harus dapat menentukan apa yang akan menjadi targetnya dengan mengidentifikasi factor utama yang berpengaruh pada lingkungan perusahaan dan menyusun suatu perencanaan agar dapat mengurangi pengaruh pada lingkungan tersebut.

- Memilih alat ukur yang sesuai untuk menentukan persoalan lingkungan

- Menetapkan target pada tiap segmen dengan melakukan penilaian administrasi

- Mengukur tiap divisi perusahaan dengan menghasilkan segmen akuntansi

- Melakukan pentelaahan kinerja dengan tujuan mampu menghasilkan segmen akuntansi yang bisa mendukung prestasi manajemen lingkungan pada tiap divisi.

Fungsi dan Peran Akuntansi Lingkungan

Fungsi Internal

Merupakan fungsi yang berhubungan dengan pihak ΓÇô pihak internal pada perusahaan itu sendiri. Sebagai halnya dengan sistem informasi lingkungan perusahaan maka fungsi internal akan dapat memungkinkan dalam pengaturan biaya konservasi lingkungan serta melakukan analisa biaya dari kegiatan konservasi lingkungan yang efektif dan efisien serta sesuai dengan pengambilan keputusan. Sehingga diharapkan dari fungsi ini yaitu untuk dapat digunakan para manajer saat berhubungan dengan unit ΓÇô unit bisnis.

Fungsi Eksternal

Merupakan fungsi yang berhubungan dengan aspek pelaporan keuangan. Fungsi ini akan memberikan kewenangan untuk perusahaan dalam mempegaruhi pengambilan keputusan stakeholders, misalnya seperti pelanggaran, rekan bisnis, investor, penduduk local maupun bagian administrasi. Sehingga perusahaan diwajibkan untuk memberi informasi mengenai manajemen perusahaan dalam mempertanggungjawabkan pengelolaan kepada pemilik atas pemakaian sumber ekonomi yang dipercayakan kepadanya dengan harapan dapat berfungsi dan berarti bagi perusahaan untuk memenuhi pertanggungjawaban dan transparansi kepada para stakeholders dalam kepastian suatu evaluasi dari kegiatan konservasi lingkungan.

-

Siswa harusTandai selesai

1 SKS terakhir kalian wajib memberikan pertanyaan atau kesimpulan dalam forum ini saya akancoba menanggapinya....

-

Siswa harusTandai selesai

Zoom Meeting Kelas 8AK_P1 Untuk 1 SKS pertama akan saya jelaskan materi pada pertemuan hari ini.

Wajib yach Absennya lewat sini.....Open Zoom Jam 09.00 WIB

Meeting ID: 979 184 4187

Password: D4rmaj4yATerima Kasih

-

Siswa harusTandai selesai

1 SKS terakhir kita stay disini ya.. anda wajib memberikan kesimpulan atau pertayaan pada sesi pertemuan ini,,

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yA1 SKS Pertama saya akan jelaskan materi di zoom dan kehadiran ada di zoom. terima kasih

-

-

Pertemuan 10 ( Kelas 8AK-P1, Senin Tgl 8 Juni 2020 dan Kelas 8AK_P2 Selasa Tgl 9 Juni 2020 Pkl 08.50-10.30)

-

Siswa harusTandai selesai

Isu mengenai pencemaran lingkungan oleh industri saat ini menjadi perhatian khusus di Indonesia bahkan di dunia, keprihatinan dunia terhadap keadaan lingkungan yang terus menerus rusak, salah satunya akibat Korporasi. Menurut data yang dikutip dari WALHI Indonesia, Korporasi bertanggung jawab paling besar atas kerusakaan Lingkungan di Indonesia. Korporasi bertanggung jawab atas 31,4 % Kerusakan Alam di Indonesia, pembakaran hutan yang berlangsung beberapa bulan dan bukan hanya mengganggu Indonesia tetapi juga negara tetangga seperti Singapura, Malaysia, juga Brunei Darussalam (Andreas Lako ).

Isu mengenai pencemaran lingkungan oleh dunia industri menjadi perhatian khusus Kementerian Lingkungan Hidup. Dalam laporannya Kementerian Lingkungan Hidup mengumumkan bahwa setidaknya ada 21 perusahaan yang masuk dalam daftar pencemaraan lingkungan selama tahun 2014-2015 (CNN Indonesia, 21 Desember 2015). Pelanggaran yang dilakukanoleh ke-21 perusahaan tersebut mencakup tidak lolosnya dokumen lingkungan, pencemaran air, pencemaran udara, dan perusakan lahansekitar. Salah satu kasus pencemaran lingkungan terbesar pada tahun 2014 adalah pencemaran air di sepanjang kawasan tanah laut hingga kota baru di Kalimantan Selatan, akibat pembukaan kolam limbah tambang batubara milik perusahaan-perusahaan swasta. Dampak pencemaran yang ditimbulkan berupa pepohonan mati mengering, kolam berwarna-warni, serta lubang-lubang tambang yang menimbulkan kebocoran dan akhirnya mengalir mencemari sungai.

Untuk mengatasi dampak negative dari pencemaran lingkungan yang dilakukan pemerintah diantaranya disahkannya Undang-Undang No.40 tahun 2007, bahwa perseroan terbatas yang bergerak dalam bidang usaha atau kegiatan usahanya berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan (pasal 77) dan semua perseroan terbatas wajib menyajikan informasi kinerja tanggung jawab sosial dan lingkungan dalam Laporan Tahunan Direksi pada saat RUPS (pasal 66). UU No.40 Tahun 2007 tersebut didukung dengan Peraturan Pemerintah No.47 Tahun 2012 tentang Pelaksanaan Tanggung Jawab Sosial dan Lingkungan Perseroan (TJSLP) yang mulai tahun 2012 hal tersebut sudah menjadi kewajiban perseroan. Serta adanya perhatian yang besar oleh pemerintah mendukung untuk penerapan Sustainable Development dan Green Economy. Selain itu juga adanya peraturan Otoritas Jasa Keuangan (OJK) No. 51/POJK.03/2017 tentang penerapan keuangan berkelanjutan bagi Lembaga Jasa Keuangan, Emiten , dan Perusahaan Publik telah mewajibkan praktik keuangan berkelanjutan untuk disajikan ke para stakeholder atau publik.

Sejak didengungkan istilah global warming, setiap negara berusaha untuk mengurangi berbagai ancaman yang ditimbulkan oleh masalah-masalah lingkungan hidup. Hal inilah yang menjadi salah satu aspek pendorong munculnya akuntansi hijau (green accounting). Green Accouting adalah proses akuntansi yang mengintegrasikan pengakuan, pengukurannilai, pencatatan, peringkasan, dan pelaporan informasi keuangan, social dan lingkungan secara terpadu dalam satu paket pelaporan akuntansi, yang berguna bagi para pemakai dalam penilaian dan pengambilan keputusan ekonomi dan non ekonomi. Laporan akuntansi tidak hanya menyajikan informasi keuangan tetapi juga informasi sosial dan lingkungan secara terintegrasi. Tujuan dari green accounting adalah berusaha untuk mengurangi efek negatif dari kegiatan ekonomi dan sistem pada lingkungan hidup.

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility (CSR) adalah suatu konsep bahwa organisasi, khususnya (namun bukan hanya), perusahaan adalah memiliki berbagai bentuk tanggung jawab terhadap seluruh pemangku kepentingannya, yang di antaranya adalah konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan yang mencakup aspek ekonomi, sosial, dan lingkungan. Oleh karena itu, CSR berhubungan erat dengan ΓÇ£pembangunan berkelanjutanΓÇ£, yakni suatu organisasi, terutama perusahaan, dalam melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata berdasarkan dampaknya dalam aspek ekonomi, misalnya tingkat keuntungan atau deviden, tetapi juga harus menimbang dampak sosial dan lingkungan yang timbul dari keputusannya itu, baik untuk jangka pendek maupun untuk jangka yang lebih panjang.

Kepedulian kepada masyarakat sekitar/relasi komunitas dapat diartikan sangat luas, namun secara singkat dapat dimengerti sebagai peningkatan partisipasi dan posisi organisasi di dalam sebuah komunitas melalui berbagai upaya kemaslahatan bersama bagi organisasi dan komunitas. CSR bukanlah sekadar kegiatan amal, melainkan CSR mengharuskan suatu perusahaan dalam pengambilan keputusannya agar dengan sungguh-sungguh memperhitungkan akibat terhadap seluruh pemangku kepentingan (stakeholder) perusahaan, termasuk lingkungan hidup. Hal ini mengharuskan perusahaan untuk membuat keseimbangan antara kepentingan beragam pemangku kepentingan eksternal maupun kepentingan internal.

Sekarang yang menjadi pertanyaan adalah, ketika sudah ada beberapa kasus pencemaran lingkungan oleh perusahaan atau industri dan sudah ada undang-undang yang mengaturnya, maka seberapa besar perusahaan-perusahaan sudah merespon peraturan dan mendukung untuk melindungi lingkungan. Kepedulian perusahaan akan lingkungan dan masyarakat sekitar yang biasa kita sebut sebagai corporate social responsibility (CSR) dapat diartikan sangat luas. Namun, secara singkat, kepedulian tersebut dapat dipahami sebagai tindakan perusahaan dalam membuat keseimbangan antar pemangku kepentingan.

Memang dengan melaksanakan CSR akan menimbulkan besarnya biaya yang dikeluarkan dalam aktivitas CSR tersebut, dengan sendirinya dari sisi akuntansi akan menimbulkan konsekuensi pada pengakuan, pengukuran, pencatatan, pelaporan dan pengungkapan akuntansi atas biaya lingkungan (environmental costs). Sistem akuntansi yang menyajikan akun-akun terkait biaya lingkungan disebut sebagai green accounting. Green accounting didasari oleh konsep externalities, yakni suatu konsep yang mengkhususkan pada telaah mengenai dampak aktivitas ekonomi yang seharusnya dihitung dan dibuku kan dalam catatan keuangan.

Namun, dengan adanya akuntansi hijau, biaya tersebut dapat diakui sebagai aset berupa investasi tanggung jawab sosia llingkungan, oleh karena itu, keuntungan perusahaan tidak akan berkurang oleh biaya dalam menjalankan operasi bisnis yang ramah lingkungan justru aset perusahaan akan bertambah, biaya CSR juga dapat diperlakukan serupa, sehingga pemberian CSR dari perusahaan diharapkan akan meningkat dengan adanya penggunaan akuntansi hijau. Biaya lingkungan dapat dianggap memberikan manfaat ekonomi bagi perusahaan di masa yang akan datang, pemberian CSR juga biaya ramah lingkungan lain dari perusahaan dalam jangka waktu panjang akan meningkatkan citra dan nama baik bagi Perusahaan, yang pada akhirnya akan membawa manfaat ekonomi positif bagi perusahaan.

Tujuan dari green accounting adalah untuk menyediakan informasi biaya lingkungan yang relevan bagi para stakeholders. Akuntansi mengenai biaya lingkungan telah diatur dalam PSAK 1 mengenai Penyajian Laporan Keuangan, PSAK 33 mengenai Akuntansi Pertambangan Umum, PSAK 57 mengenai Provisi, Kontijen siliabilitas dan Kontijensi Aset di mana adanya transaksi atau kejadian yang erat kaitannya dengan lingkungan hidup, PSAK 25 mengenai Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan koreksi kesalahan, PSAK 64 mengenai Eksplorasi Mineral dan PSAK 5 Segmen Operasi, dimana dapat terjadi dampak keuangan aktivitas bisnis yang melibatkan perusahaan dan lingkungan ekonomi tempat perusahaan beroperasi.

Meskipun standar akuntansi sudah cukup jelas mengatur mengenai biaya lingkungan, namun kendala terbesar dalam menginternalisasi eksternalitas tersebut adalah pengukuran nilai cost dan benefit yang ditimbulkan dari aktivitas tersebut. Bukan suatu hal mudah dalam mengukur dampak perusakan lingkungan pada masyarakat sekitar yang ditimbulkan karena polusi udara, limbah cair, kebocoran, perusakan tanaman dan hal lainnya, yang mana biaya-biaya tersebut terkadang tidak dapat diukur secara akuntansi. Oleh karena itu, pelaksanaan green accounting sangat bergantung pada karakteristik masing-masing perusahaan dalam menganalisis permasalahan lingkungan hidup sekitarnya.

Baik perusahaan besar mau pun perusahaan kecil sekalipun, perlu dan sangat penting untuk menerapkan konsep green accounting, ini karena kegiatan operasional suatu perusahaan tidaklah terlepas dari tanggung jawab terhadap lingkungan sekitarnya. Ada berbagai cara penyampaian informasi mengenai biaya lingkungan yang dikeluarkan oleh perusahaan. Perusahaan dapat menyajikannya melalui laporan tahunan (annual report) yang pada umumnya, selain menyajikan laporan keuangan, juga menyertakan laporan manajemen, pencapaian prestasi perusahaan dan pelaksanaan tanggung jawab sosial perusahaan.

Pada akhirnya dalam menghadapi permasalahan lingkungan ini apakah perusahaan tetap bertahan dengan paradigma bisnis dan akuntansi konservatif yang berorientasi pada laba jangka pendek, atau mau menuju ke paradigma green business, green management, dan green accounting (sustainability accounting).

-

Siswa harusTandai selesai

Coba anda pahami ilustrasi ini mengenai akuntansi Lingkungan di Indonesia

-

Siswa harusTandai selesaiDedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yA

Kelas 8AK_P1 WAJIB masuk zoom ini -

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAKelas 8AK_P2 Joint Disini Yach

-

Tugas ASL 8AK_P2 Penugasan

Kerjakan Sampai dengan Jam 11.00 Yach

-

-

Pertemuan 11 (Senin, Kelas 8AK_P1, Tgl 15 Juni 2020/ Selasa, Kls 8AK_P2 Tgl 16 Juni 2020 Pkl 08.50-10.30)

-

Siswa harusTandai selesaiSelama ini akuntansi sering dituding sebagai penyebab terjadinya krisis sosial dan lingkungan karena laporan keuangan yang dihasilkan dari proses akuntansi hanya menyajikan informasi keuangan, sementara informasi sosial dan lingkungan diabaikan. Hal itu terjadi karena proses akuntansi, yaitu pengakuan, pengukuran, pencatatan, peringkasan dan pelaporan inforrmasi akuntansi, hanya memfokuskan pada obyek-obyek, transaksi-transaksi atau peristiwa-peristiwa keuangan, sementara obyek-obyek, transaksi-transaksi atau peristiwa sosial dan lingkungan cenderung diabaikan. Kalaupun diproses, proses akuntansinya hanya dari perspektif akuntansi keuangan konvensional. Akibatnya, informasi akuntansi yang tersaji dalam laporan keuangan, khususnya informasi tentang biaya (beban), pendapatan, laba, ekuitas dan aset, dinilai tidak hanya tidak merefleksikan realitas yang sesungguhnya tetapi juga telah menyesatkan para pemakai laporan keuangan dalam penilaian dan pengambilan keputusan ekonomi dan lainnya. Pelaporan akuntansi yang tidak ramah lingkungan tersebut juga dituding telah menyebabkan terjadinya perilaku tidak ramah lingkungan dari para pemakai laporan keuangan. Perlakuan tersebut juga dituding telah mendorong para pelaku ekonomi dan bisnis, termmasuk juga pemerintah, makin mengeksploitasi masyarakat dan lingkungan untuk kepentingan meningkatkan laba dan ekuitas pemegang saham. Karena itu, untuk mengatasi krisis sosial dan lingkungan maka akuntansi dan akuntan diminta harus ikut bertanggung jawab. Para akuntan diminta harus berperan aktif dalam gerakan kolaborasi global untuk mengatasi krisis sosial-lingkungan dengan cara mereformasi rerangka konseptual (conceptual framework) dan praktik akuntansi konservatif ke arah akuntansi hijau.

-

Siswa harusTandai selesai

Ini Link Buku Ajar untuk Pertemuan ini..... Dari Buku II Andreas Lako Penerbit Erlangga

-

Siswa harusTandai selesai

Buat Kesimpulan Atau Pertanyaan Pada Pertemuan hari ini..........

-

Tugas 8AK-P1 Penugasan

Lakukan Resume pada materi di Link internet tersebut. (Tulisan Tangan format pdf)

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAMasuk Kesini Dulu yach............

-

Siswa harusTandai selesai

Buat Kesimpulan Atau Pertanyaan Pada Pertemuan hari ini..........

-

Tugas 8AK_P2 Penugasan

Lakukan Resume pada materi di Link internet tersebut. (Tulisan Tangan format pdf)

-

Siswa harusTandai selesai

Dedi Putra is inviting you to a scheduled Zoom meeting.

Join Zoom Meeting

https://us02web.zoom.us/j/9791844187?pwd=emZVK3RnSjRsOWNROXFQcS96N09NZz09

Meeting ID: 979 184 4187

Password: D4rmaj4yAMasuk ke ZOOM dulu yach.................

-

-

Pertemuan 12 (Kelas 8AK-P1 : Senin, 22 Juni 2020/Kls : 8AK-P2, Selasa Tgl 23 Juni 2020; All : 08.50-10.30)

-

Siswa harusTandai selesai

1. Mengukur Biaya Lingkungan

Biaya lingkungan adalah biaya yang ditimbulkan akibat adanya kuallitas lingkungan yang rendah, sebagai akibat dari proses produksi yang dilakukan perusahaan. Biaya lingkungan perlu dilaporkan secara terpisah berdasarkan klasifikasi biayanya. Hal ini dilakukan supaya laporan biaya lingkungan dapat dijadikan informasi yang informative untuk mengevaluasi kinerja operasional perusahaan terutama yang berdampak pada lingkungan.

Akuntansi Biaya Lingkungan (ECA) dengan menelusuri 2 jenis :

ΓÇó Biaya tidak langsung (tambahan lingkungan) yaitu biaya yang harus dialokasikan pada biaya obyek, misalnya biaya pelatihan lingkungan, dan gaji untuk manager eksekutif lingkungan.

ΓÇó Biaya langsung (tambahan lingkungan) yaitu biaya yang dapat ditelusuri secara langsung dari biaya proyek, misalnya biaya energi dari sebuah produk, gaji, biaya buruh proses, pembelian bahan mentah produksi

Dengan penelusuran tersebut akan ditemukan biaya tersembunyi (hidden cost) yang menyebabkan dampak lingkungan. Adapun kategori biaya yang berhubungan dengan lingkungan :

ΓÇó Biaya pengawasan emisi dan limbah.

ΓÇó Biaya pencegahan dan manajemen lingkungan lainnya.

ΓÇó Biaya penelitian dan pengembangan.

ΓÇó Biaya nyata yang berkurang

ΓÇó Penilaian investasi lingkungan yang bertujuan untuk menghitung potensi keuntungan dengan biaya yang efektif.

Penganggaran keuangan lingkungan dengan tahapan :

ΓÇó Penganggaran operasional keuangan lingkungan yang berfokus pada alur bahan dan energi (tingkat operasional dari organisasi), bertujuan memberikan informasi tentang pengeluaran perusahaan yang berkaitan dengan alur bahan dan energi.

ΓÇó Penganggaran kapital keuangan lingkungan moneter yang berfokus pada persediaan bahan dan energi, bertujuan mengidentifikasi bahan dan energi yang ramah lingkungan dan kapital.

Beberapa Implementasi Komponen Analisis Ekonomi dalam Audit Lingkungan

 Analisis biaya dan Manfaat